Если вопрос о том, как считать НДС для ИП, работающих на ОСНО вызывает у Вас затруднения, не рискуйте! Чтобы избежать проблем с налоговыми органами, обратитесь к специалистам.

Для заказа расчёта НДС или полного ведения бухгалтерии ИП, обратитесь в компанию «ДельтаБаланс» по телефону или заполните форму заявки:

Хочу консультацию

Одной из самых непростых задач для тех, кто самостоятельно ведёт учёт ИП на ОСНО, является расчёт НДС. Данная статья поясняет, кто должен сдавать декларацию по налогу на добавленную стоимость, правила её заполнения, а также сроки подачи.

Когда ИП на ОСНО платит НДС?

Декларация НДС сдаётся в налоговую инспекцию по адресу регистрации ИП ежеквартально до 25 числа идущего за отчётным периодом месяца. К примеру, за первый квартал декларацию необходимо подать до 25 апреля. Сумма налога же оплачивается ежемесячно, тремя равными частями, ранее 25-го числа каждого месяца, стоящего за отчётным кварталом. То есть, за первый квартал 1/3 налога необходимо внести до 25 апреля, затем ещё по 1/3 до 25 мая и 25 июня.

Видео инструкция заполнение налоговой декларации по НДС

Как правильно заполнить декларацию НДС для ИП на системе ОСНО?

Заполнение декларации НДС для ИП имеет следующие особенности:

Источник: deltabalans.ru

Как заполняется нулевая декларация НДС по ОСНО

Нулевой декларацией НДС по режиму налогообложения ОСНО называют документ, в котором в разделах 2-12 бизнесмен не вписывает никакие значения. Такое возможно, если предприятие закрывается или работа носит сезонный характер. К примеру, организация занимается наружными строительными и отделочными работами. Проводить такую деятельность в условиях непогоды и выпадения осадков невозможно.

Проигнорировать сдачу отчетности в налоговую, ПФР и ФСС предприниматель, в соответствии с действующим российским законодательством, не имеет право. Эта обязанность касается налогоплательщиков сбора на добавленную стоимость, налоговых агентов и тех, кто не должен уплачивать взнос, но регулярно выписывает счет-фактуру.

Чем отличается упрощенная декларация по НДС

Декларацию, описывающую НДС «по нулям», также называют упрощенной. Сдают ее в электронном и бумажном форматах. Такой вид декларации разрешают составлять тем, у кого на расчетном счете за последний квартал не было замечено движения средств. Упрощенный документ по ОСНО показывают ИФНС до 20 числа месяца, следующего за подотчетным.

Полезное: Сроки сдачи 4-НДФЛ для ИП, который работает на ОСНО в 2023 году

Если декларацию сдают несвоевременно или не предоставляют вовсе, в 2018 году на предприятие оформляют штрафные санкции размером 1 000 рублей. Плюс ко всему неприятное известие ожидает должностное лицо, на которого возлагалась ответственность составления документа. Гражданин заплатит из своего кармана 300-500 рублей.

Если нулевая декларация согласно НДС не будет заполнена и через 10 дней после конечного срока, ИФНС вправе заблокировать расчетный счет организации до выяснения обстоятельств. Разблокировка возможна после предоставления официальной бумаги о налоге на добавленную стоимость и уплате начисленного штрафа.

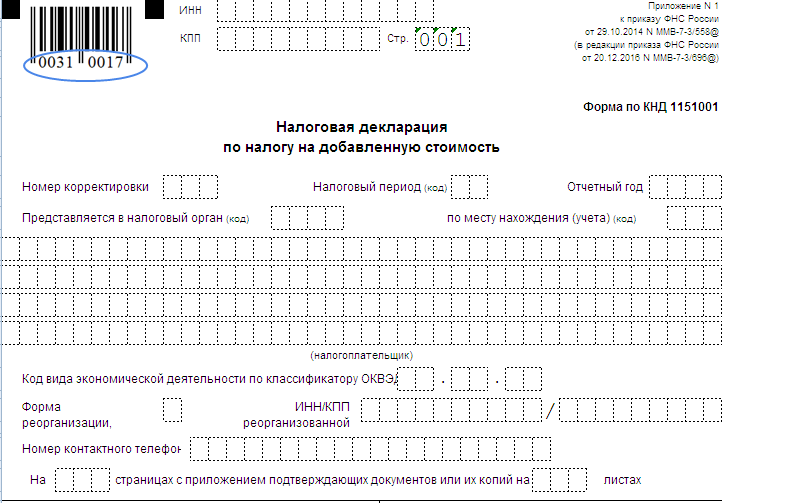

Сколько листов насчитывает декларация НДС

Уполномоченный сдавать отчет по НДС от предприятия, состоящего на ОСНО, должен знать, что упрощенный бланк состоит всего из 2-х листов: титульной страницы и Раздела 1. Какие сведения заполняют на титульном листе?

- Кодировку и полное наименование налогоплательщика. Последний параметр указывают так, как он фигурирует в регистрационных документах и уставе. Если речь идет об ИП, предприниматель обязан внести в нулевую декларацию полные Ф. И. О. Порядковый номер территориальной налоговой службы можно узнать в регистрационных бумагах. Если их нет под рукой, зайдите на официальный сайт ФНС и найдите нужные сведения, ориентируясь на адрес налоговой службы. Что касается кодов по месту нахождения, их переносят из Приложения 3 Порядка заполнения декларации от 2016 года.

- Если бланк нулевой декларации предоставляется в налоговую впервые, в номере корректировки ставят 0. Если налоговик позже затребует уточняющие документы, вписывают последовательно идущие порядковые номера.

- В графе налогового периода зафиксируйте специальный код. Если декларация формируется по 1-му кварталу, ставят код 21. Если речь идет об отчетном периоде, в котором фирма ликвидируется или подлежит реорганизации, значение меняют на 51.

- Код коммерческой деятельности определяют согласно данным в выписке и Единого списка юридических лиц.

- Под перечнем оставшихся отметок подразумевают число листов, которые предприниматель заполнил в декларации на добавленную стоимость. Также вносят информацию о должностном лице, отвечающем за правильность заполнения документа.

Полезное: Какие отчеты нужно сдавать, если ИП работает на ОСНО

Как правильно заполнить Раздел 1

Теперь вы знаете, что представляет собой нулевая декларация НДС для предприятий, работающих по ОСНО. Выше подробно рассмотрено составление титульного листа. Раздел 1 содержит в графе 010 ОКТМО. Его смотрят на сайте налоговой инспекции России или принадлежащем Росстатистике.

В оставшиеся поля записывают:

- Строка 020 – код, соответствующий приказу Минфина, зарегистрированному 1 июля 2013 года под номером 65н.

- В полях от 030 до 050 в упрощенной отчетности фигурируют прочерки. Эти поля лучше не оставлять пустыми.

- В строках 060-080 содержится информация, соответствующая титульному листу, а именно когда реквизит «По месту нахождения или учета» заполнен 227. В противном случае поля оставляют незаполненными.

Общие требования к заполнению нулевой декларации НДС

Нулевую отчетность относительно НДС можно сдать на бумаге или передать в налоговую по и-мейл в электронном варианте. Если выбран бумажный носитель, необходимо соблюсти целый перечень требований:

- бланк заполняется сведениями по предприятию с помощью компьютерной программы, а потом распечатывается;

- можно распечатать бланк и внести информацию своей рукой, воспользовавшись ручкой с темно-синей или черной пастой;

- чтобы налоговый работник смог легко разобрать ваш почерк, пишите не прописными, а печатными буквами;

- если допущена ошибка, неправильное значение аккуратно зачеркивают одной чертой, а рядом вписывают верное (исправление заверяют подписью и печатью. Хотя все же лучше заполнить документ заново);

- нельзя замазывать значения корректором или подчищать лезвием.

Полезное: Как заполняется и сдается нулевая отчетность ООО на ОСНО

Источник: ipprofi.ru

Как заполнить декларацию по НДС для ИП на ОСНО?

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как заполнить декларацию по НДС для ИП на ОСНО?». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Когда ИП обязан заплатить НДС

Государство обязывает заполнять и сдавать отчетность по НДС, если:

- предприниматель выбрал общую систему налогообложения и платит налог на добавленную стоимость. Об этом говорится в п.1 ст.168 НК РФ;

- бизнесмен стал налоговым агентом. Налоговый агент по НДС — ИП или организация, который приобретает товары(работы, услуги) у иностранных компаний, работающих на территории РФ и не зарегистрированных в ФНС. Или арендует государственное или муниципальное имущество у госорганов, а также продает конфискованное имущество и ценности, которые перешли к государству;

- ИП на спецрежиме, который выставил счет-фактуру с выделенным НДС. Те, кто находится на спецрежиме — УСН, ЕНВД и ПСН, освобождены от уплаты налога и выставления счетов-фактур. Но если спецрежимник все-таки выписал счет-фактуру и выделил в ней НДС, по итогам квартала он должен заплатить эту сумму в бюджет, а также заполнить и сдать декларацию.

Состав НДС-декларации за I квартал 2021

Если у вас нулевая отчетность, заполняйте титульный лист и первый раздел.

Для не нулевой декларации выбирайте из остальных 11 разделов лишь те, по которым есть данные. Пустые листы в декларацию не включают.

Удобный обзор листов декларации, которые заполняют в зависимости от ситуации, найдете в конце нашей статьи.

Большинство компаний заполняют:

- титульный лист;

- раздел 1;

- разделы 8 и 9;

- приложения 1 к разделам 8 и 9;

- раздел 12.

Организации, которые не являются плательщиками НДС или налоговыми агентами, но выставляют счета-фактуры с выделенным налогом, заполняют:

- титульный лист;

- раздел 1;

- раздел 12.

Заполнение декларации по НДС

Декларация по НДС в 2020 году состоит из 12-ти разделов. Каждый из разделов декларации по НДС имеет свой порядок заполнения.

- Титульный лист требует указания реквизитов компании или ИП. Оформление титульного листа не должно составить особого труда: оно такое же, как и заполнении «шапки» других отчетов. В нем нужно указать ИНН, КПП, коды ОКВЭД, ФНС и др. Также нужно указать дату заполнения и заверить декларацию подписью.

- Раздел 1, 3, 8, 9 заполняют все плательщики. В разделе 1 указывается сумма налога к уплате. В разделе 3 указывается начисленный НДС, а также налоговые вычеты. В раздел 8 переносятся данные из книги покупок. Указываются реквизиты и другие показатели счетов-фактур, зарегистрированных в книге покупок. В раздел 9 переносятся данные из книги продаж.

- Разделы 2 — 12 включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

- Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

- Разделы 10-11 заполняется в случае выставления/получения счетов-фактур при осуществлении деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика. Разделы заполняют налоговые агенты, где отражают сведения из журнала учета счетов-фактур.

- Раздел 12 декларации предназначен для тех, кто освобожден от НДС, но выставляет счета-фактуры с выделенным налогом. Заполняется в исключительных случаях: только в случае если спецрежимники и лица, освобожденные от уплаты налога, выставляют покупателю счета-фактуры с выделением НДС.

Декларация по НДС в СБИС: проверка по сотне контрольных соотношений

Декларация по НДС требует колоссальной точности. Ее контрольные соотношения мониторятся надзорными органами, они должны «биться» с данными остальной отчетности налогоплательщика. Кроме того, отчетность должна «биться» и с данными отчетности контрагентов. Для того, чтобы не было расхождений, в сервис СБИС «зашита» контрольная функция, выполняющая сверку счет-фактур компании и ее партнеров. Система выполняет проверку примерно по сотне контрольных соотношений.

Сервис может делать сверку даже если контрагент не является пользователем СБИС — основным условием для сверки является загрузка документа в систему.

Заполнить декларацию НДС по данным бухгалтерского учета в СБИС проще простого. Для этого потребуется несколько простых шагов:

Шаг 1: В разделе «Учет/Отчетность/ФНС» надо создать налоговую декларацию (НД) по НДС. Для этого нужно выбрать строку «НД для НДС», указать организацию и отчетный период, выбрать опцию «заполнить по бухгалтерскому учету» и создать отчет.

Шаг 2: Нужно провести сверку НД по НДС с контрагентами.

Шаг 3: Нужно «бросить контрольный взгляд» на отчет и отправить его в ФНС.

Шаг 4: Потом необходимо дождаться статуса «отчет сдан».

В электронной системе СБИС формы документов актуализируются сразу после вступления в силу внесенных в них изменений. Система СБИС Электронная отчетность призвана автоматизировать процесс подготовки и сдачи отчетности, она гарантирует правильность форм отчетности, точность отчетной информации и соблюдение сроков сдачи отчетности в контролирующие органы.

СБИС Бухгалтерия и учет — универсальный инструмент ведения бухгалтерии. Сервис помогает не только вести бухучет, он поможет с расчетом зарплаты, ведением кадровой документации и многого другого.

СБИС Электронный документооборот позволяет существенно ускорить обмен данных как внутри компании, так и с контрагентами. Система увеличивает скорость и качество взаимодействия между партнерами.

Подробнее о том, как сдать декларацию по НДС вовремя и без ошибок, вам готовы рассказать наши специалисты.

Что будет, если опоздать со сдачей декларации и уплатой НДС

Если компания просрочила сроки сдачи отчетности по НДС, налоговая определяет для нее штрафные санкции. Штрафы рассчитываются в зависимости от величины уплаченного НДС и составляют 5% от суммы НДС по сданной декларации за каждый календарный месяц просрочки. Как и в случае с большинством налоговых штрафов, минимальная сумма не может быть меньше 1000 рублей, а максимальная не более 30% от указанного в декларации НДС.

При формировании штрафных санкций возможны несколько исходов.

- Если декларация по НДС сдана не своевременно, однако сам налог уплачен в бюджет вовремя, то сумма штрафа для налогоплательщика составит 1000 рублей.

- Если налогоплательщик оплатил лишь часть предписанной ему суммы НДС и при этом опоздал со сдачей отчетности, штраф рассчитывают как 5% от разницы между выплаченным и начисленным налогом за каждый полный месяц опоздания с отчетом.

Обратите внимание, что отсутствие в декларации по НДС хозяйственных операций за налоговый период не снимает с налогоплательщика обязательств по сдаче отчетности. За несвоевременно предоставленную «нулевую» декларацию ему назначат штраф размером в 1000 рублей.

Штрафы – не единственное наказание для опоздавших с отчетностью лиц. Налоговая имеет право применять и другие санкции к безответственным налогоплательщикам:

- Руководителю компании или владельцу ИП выносят административное наказание в виде штрафа размером от 300 до 500 руб.

- Если налогоплательщик опоздал со сдачей декларации по НДС более чем на 10 дней, он может столкнуться с блокировкой расходных операций по собственному расчетному счету.

Плательщики налога НДС.

Плательщиками являются российские юридические лица не взирая на организационно-правовую принадлежность, предприятия, имеющие в уставном фонде иностранные инвестиции, индивидуальные предприниматели и филиалы (отделения), которые реализуют товары самостоятельно.

Где узнать долги по налогам для физического лица? Что такое накопительная часть пенсии узнай здесь.

Существует ряд случаев, предполагающих возможность освобождения от уплаты НДС.

- Компании и предприниматели, относящиеся к системе налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН).

- Юрлица и предприниматели, практикующие упрощенную систему налогообложения (УСН).

- Юрлица и предприниматели, употребляющие в учете систему налогообложения в виде единого налога на вмененный доход (ЕНВД).

В определенных ситуациях обладатели специальных налоговых режимов должны уплатить НДС в бюджет. Это необходимо при:

- 1) ввозе на территорию России товаров

- 2) заключении договоров либо простого товарищества, либо доверительного управления

- 3) выставлении своим покупателям оформленных счетов-фактур.

Отметим также, что с целью реализации российской государственной социальной политики получают освобождение от уплаты НДС и предприятия, реализующие и производящие товары, имеющие в штате более 50 % работающих инвалидов.

Сроки сдачи декларации по НДС четко определены законодательством и обозначены как 25 число месяца, следующего за отчетным периодом. На это стоит обратить внимание, так как сам налог перечисляется ежемесячно. Кстати, согласно законодательству, предприниматели и юридические лица, чья сумма выручки за вычетом НДС в отчетный период, то есть квартал, превысила один миллион рублей, должны представлять отчетность ежемесячно.

Также необходимо обратить внимание на сроки, которые предусмотрены для подачи декларации по НДС для предпринимателей-участников ВЭД.

Иных нюансов налоговая декларация по НДС в 2018 году не имеет, главное – соблюдать правильность ведения всех первичных документов и своевременно представлять нужные формы отчетности в налоговые органы. Тогда даже общий режим налогообложения будет предельно прост и понятен, каким бы сложным ни был сам бизнес.

Общие требования к заполнению нулевой декларации по НДС

Это своего рода регламент правильного оформления, написания данной отчетности, который предназначен для всех категорий плательщиков и используется при заполнении любой декларации (первичной, нулевой и т. д.). Среди общих предъявляемых требований следует выделить следующие. Они в равной степени относится к ручному и печатному заполнению страниц.

Во-первых, все поля заполняются слева направо. В каждом поле записывают один показатель (числовой, цифровой и т. д.). При написании текстовой части используют заглавные печатные буквы.

Во-вторых, десятичная дробь пишется в двух полях и разделяется точкой. Применяется сквозная нумерация, а страницы указывают так: «001» и т. д.

В-третьих, при написании кодов, например, ОКТМО, показатель прописывается в положенном поле, но свободные после него знакоместа заполняются прочерками («45395000—»).

К сведению, при подаче отчетности через ТКС, требуется УКЭП.

Платится НДС и подается декларация ежеквартально до 20 числа:

I кв. — до 20 апреля

II кв. — до 20 июля

III кв. — до 20 октября

IV кв. — до 20 января

Штраф за Декларации в налоговую не в срок: «5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.» (27.07.2010 № 229-ФЗ). Т.е. если вы налог УСН заплатили, а декларацию не сдали то штраф — 1000 рублей. Штрафы и пени в декларации не отображается. Калькулятор штрафа.

Суммы полагающихся отчислений должны оказаться на бюджетных счетах в срок до 20-го числа, следующего за отчетным периодом. К примеру, за третий квартал 2017 году необходимо перевести средства до 10.10.2017.

Приведенное правило касается:

- плательщиков данного вида податей;

- предпринимателей, выставляющих счета с выделенной суммой налога.

Последние обязаны вернуть суммы, указанные в платежных документах, в бюджет полностью в положенные сроки.

Важно: при выявлении неуплату сумм по НДС предприятие и ИП подвергаются наказанию в порядке статьи 119 НК:

- 5% от величины нестойки за каждый месяц просрочки (включая неполные);

- не менее 1000 руб.;

- но не более трети вычисленной суммы неуплаты.

Сроки оплаты налога и сдачи налоговой декларации НДС

Уплату налога НДС необходимо производить равными долями по итогам каждого налогового периода до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом. Также как и уплата налога, налоговая декларация НДС должна быть представлена в налогоплательщиком в налоговую службу по месту учета ведения деятельности в срок до 25-го числа месяца, следующего за истекшим налоговым периодом.

Сумма исчисленного налога НДС поступает в доход федерального бюджета, поэтому не потребуется составления и сдачи декларации отдельным подразделениям. Несоблюдение сроков представления налоговой декларации НДС влечет за собой штрафные санкции в размерах, определяемых ст.119 НК РФ, и которые составляют 5% «неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей». Нарушение сроков сдачи отчетности влечет за собой штраф в размере 200 рублей (письмо ФНС России от 11.04.14 № ЕД-4-15/6831). Налоговая декларация по НДС подается только в электронном виде. Налоговая декларация должна быть подана в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Кто сдает налоговую декларацию по НДС

Отчетность по налогу на добавленную стоимость обязаны представлять:

- ИП и организации на общей системе налогообложения.

Исключение предусмотрено для налогоплательщиков, освобожденных от уплаты НДС в соответствии со ст. 145 НК РФ.

- Импортеры товаров на территорию РФ.

При ввозе товаров на территорию России уплачивать НДС и представлять соответствующую отчетность обязаны все ИП и организации, независимо от применяемой системы налогообложения.

Налоговыми агентами по НДС выступают ИП и организации, приобретающие товар у иностранных лиц, не состоящих на налоговом учете в РФ для дальнейшей реализации данного товара на территории РФ, а также арендаторы федерального и муниципального имущества и имущества субъектов РФ. Также налоговым агентом признается лицо, приобретающее государственное имущество и имущество лиц, признанных банкротами (за исключение физлиц, не являющихся ИП).

- Посредники, выставляющие счет-фактуры с выделенной суммой НДС от своего имени.

ИП и организации, являющиеся посредниками (действующие на основании агентского договора, договора комиссии или поручения) уплачивают НДС исходя из полученного ими вознаграждения по указанному договору.

Какая предусмотрена ответственность за неподачу или ошибки в декларации

За непредставление налоговой декларации на работодателя и ответственное лицо может быть наложена административная ответственность, а также назначение штрафа. Размер штрафа зависит от:

- 1000 рублей – если налог уплатили или сумма по декларации равна нулю;

- Если налог не был уплачен, тогда 5% от суммы указанной в декларации за каждый месяц просрочки, но не более 30% и не менее 1000рублей.

Важно. ошибка в формате декларации по НДС штрафом не облагается.

Если НДС не оплачен, вам будет начисляться пеня, в случае неуплаты пени, могут заблокировать расчетный счет и обязать банк списать с вас сумму долга по пене. По самому неверному предоставлению декларации, налоговая инспекция направит требование с просьбой представить пояснения по данному факту.

Для того, чтобы избежать штрафа необходимо:

- Предоставить уточненную декларацию до окончания срока

- Подать уточненку до истечения срока оплаты платежа

Похожие записи:

- Что такое налогообложение кратко

- Налог на наследство от близких родственников 2023

- Категории водительских прав в 2022 году

Источник: gkposeidon.ru