Именно на основании данных документов появляются записи в книге покупок 1с. Формирование книги покупок в 1С — тема видео ниже: Как сформировать книгу Сама книга (отчет «Книга покупок») формируется следующим образом:

- в специальной вкладке «Покупки» выбирается организация, совершившая определенные операции по приобретению имущества или товаров;

- указать период, за который необходимо получить отчет.

Торговые операции (продажа и приобретение имущества, вещей, товаров) в организации коммерческого проводятся более — менее регулярно. По крайней мере, в каждом отчетном периоде (один квартал) как минимум одна — две таких проводки будут, поэтому информация в отчете будет обязательно отображена правильно и четко.

Формирование книги продаж и покупок в программе 1с

Важно Книга покупок и продаж – это два журнала типового формата, предназначенные для отражения сведений о формируемых счетах-фактурах для выставления их клиентам, а также о получаемых счетах-фактурах от поставщиков, а также исполнителей услуг и работ. Первый тип счетов-фактур отражается в книге продаж, второй – в книге покупок.

Как проверить книгу по УСН

Бланк счета-фактуры вносится в отдельную строку книги с указанием величины добавленного налога, подлежащего уплате или возмещению по итогам периода. В дальнейшем данные этих учетных регистров переносятся в декларацию по НДС (8 и 9 разделы) для исчисления итоговой налоговой величины для перечисления за квартал.

Обязанность по ведению регистров по учету добавленного налога возложена на налогоплательщиков такого налога.

Как сформировать книгу покупок в 1с?

Инфо Реально налоговые перечисления в бюджет не производятся, и обязанностей налогоплательщика в такой ситуации субъект не приобретает – вносить регистрационные записи в книгу продаж не обязательно. Журнал передается в налоговую в электронном формате за каждый квартал, когда налогооблагаемые операции совершались (крайний срок – 20-тое число следующего месяца).

По значениям вознаграждений за посреднические услуги составлять журнал регистрации не требуется. Подготовка для клиентов счета-фактуры с НДС П. 3 Порядка ведения книги обязывают вносить в нее записи во всех ситуациях, когда заполняется с/ф с обозначенным в отдельном поле значением НДС.

В рассматриваемой ситуации упрощенец предоставляет клиенту счет-фактуру, в котором в отдельном поле обозначена налоговая сумма, которая впоследствии должна быть уплачена упрощенцем в бюджет.

Формирование записей в книге покупок в 1с 8.3

Отражение косвенного НДС Необходимость показывать НДС в книге покупок возникла после выпуска органами ФНС информационного письма «Примеры отражения записей по счетам-фактурам в книге покупок и книге продаж с указанием кодов видов операций», которое вышло в прошлом году. НДС отображается в специальной таблице из 16 столбиков таким образом:

- указывается порядковый номер записи (1, 2, 3 и т.д.);

- в столбике номер 2 «Код видов операций» ставится код 01;

- столбики 4, 5, 6 и 7 не заполняются;

- в графе 8 указывается дата взятия приобретенных товаров (услуг) на учет организацией;

- пункты 11, 12, 13, 14 не заполняются в бухгалтерской программе;

- в графе 15 ставится сумма покупки (исходя из данных, взятых в счете — фактуре);

- в графе 16 надо прописать размер НДС.

Вот таким образом прописывается сумма НДС в книге покупок.

Как сформировать книгу продаж и книгу покупок в 1С

Как сформировать счёт-фактуру выданную в 1.с 8.3 усн?

Программа 1C — это специальный комплекс, который позволяет бухгалтерам коммерческих предприятий в удобной форме создавать платежки, проводить различные операции и формировать отчеты. Книга покупок и продаж — это специальный отчет, в котором аккумулируются все основные отчеты по финансовой деятельности предприятия.

Книга покупок в 1С Где ее найти 1С — это довольно сложная программа, поэтому не каждый бухгалтер сможет оперативно найти книгу покупок в общей структуре программы. Алгоритм поиска данного пункта в программном комплексе таков:

- войти в программу 1с;

- выбрать стартовую вкладку «Покупка» и зайти в нее;

- зайти в подраздел «Ведение книги покупок».

Существует несколько оснований для формирования самих записей в книге покупок программе 1с:

- поступление товаров и услуг.

Книга покупок и продаж в усн

Такой с/ф следует заносить в книгу продаж, так как при его формировании приобретаются функции плательщика НДС. Также по окончании квартала нужно заполнить 1-й и 12-й разделы декларации.

На самом деле компания на УСН не должна составлять счета-фактуры с НДС, сделать это действие она может только по личным соображениям, когда того просит значимый для фирмы клиент, работающий с добавленным налогом. Чтобы не потерять такого клиента, упрощенец может пойти на выставление счета-фактуры себе в убыток.

Аренда и покупка госимущества В рассматриваемом случае упрощенец выполняет роль налогового агента и должен выделять часть стоимости в размере добавленного налога из общей суммы, показанной арендодателем или продавцом в соответствующей документации, по операциям, связанным с приобретением имущества муниципального, федерального, государственного типа у органов власти.

Книга покупок и продаж при усн

Книга продаж в 1С Книга продаж — это специальный раздел в программе 1с, в котором отображается информация про все проданные организацией материальные ценности (продукция производства и другие товары) за отчетный налоговый период. Где найти Поиск данной книги в программе 1с проводится аналогично с процессом поиска книги покупок, а именно:

- пользователь заходит под своим паролем в программу;

- выбирает вкладку «Реализация товаров и услуг»;

- после этого необходимо зайти во внутреннюю вкладку «Ведение книги продаж«.

Как можно понять, процесс поиска довольно простой.

Важно, чтобы каждый бухгалтер знал как отражать информацию в необходимых для заполнения таблицах. Как сформировать КП 7.7 Процесс формирования книги продаж в версии 1с 7.7 проводится в ручном и автоматическом режиме.

Книга покупок в 1с 8.3: формирование и заполнение

Сделать это можно аналогичным описанному ранее способу, введя в документ корректировки ее дату и номер. После этого нажмите на кнопку «Зарегистрировать». Поступление основных средств Отразим в программе 1С:Бухгалтерия 3.0 покупку токарного станка стоимостью 350 000 рублей в качестве основного средства.

Обратите внимание, что получить вычет по НДС за основное средство нельзя получить, пока вы не примите его к учету. Поступим проще и создадим не поступление основных средств, а поступление оборудования.

Документ с данным видом операции позволяет сразу же принять к учету наш станок. В этом документе сразу указываются данные для принятия к учету, в том числе и по амортизации.

Если перейти в 1С к проводкам поступления основных средств, вы увидите движения по поступлению и по принятию к учету в бухгалтерском регистре, а так же «НДС предъявленный».

УСН (доходы мину расходы), является налоговым агентом по НДС по договору аренды муниципального имущества.Сам алгоритм отражения в бухгалтерском учёте понятен:сами себе начисляем НДС и выписываем счёт-фактуру (Дт26-Кт60; Дт60-Кт68.2) на дату возникновения обязательстваНа дату оплаты НДС в бюджет нужно сторнировать запись в книге продаж.ВОПРОС: Как сформировать счёт-фактуру выданную, запись в книге продаж, прикрепить всё это к декларации по НДС в 1.С 8.3 УСН?Никак не могу найти документ «счёт-фактура выданный» в нашей 1.С.ПОМОГИТЕ, пожалуйста Поделиться с друзьями Ответить с цитированием Вверх ▲

- 23.12.2017, 20:13 #2 Настройки смотрели? Ответить с цитированием Вверх ▲

- 23.12.2017, 22:22 #3 Про трешку не знаю, но думаю, что аналогично, Если в настройка программы Вы выбрали чисто УСН, а не все системы налогообложения, то СЧФ вы не увидите,В двойке так.

Как в 1с 8.3 на усн сформировать книгу покупок

Внимание НДС. Так же нее можно самостоятельно добавить записи, используя документ 1С 8.3 «Формирование записей книги покупок». Книга покупок необходима для расчета налога к вычету и ее регламентирует постановление правительства №1137.

Содержание

- 1 Первичные документы

- 1.1 Поступление товаров

- 1.1.1 Счет-фактура полученный

- 1.2.1 Корректировочный счет-фактура полученный

- 1.3.1 Счет-фактура полученный

Первичные документы Поступление товаров Для начала отразим поставку ста досок по цене 75 рублей документом «Поступление (акты, накладные)». Общая стоимость будет составлять 7500 рублей.

Как на усн сформировать книгу покупок в 1с

Корректировка поступления Предположим, что изначально мы хотели купить 100 досок по цене 75 рублей, но впоследствии оказалось, что цена за единицу товара увеличилась на 50 копеек. В связи с этим ООО «Рога» предоставили нам корректировочный счет-фактуру.

Отразить эти изменения в 1С 8.3 можно непосредственно из документа поступления. Выберите пункт «Корректировочный счет-фактура» из меню «Создать на основании».

В созданном автоматически документе перейдем на закладку «Товары» и изменим в строке «после изменения» цену за одну доску с 75 рублей на 75,5 рублей. Данный документ вычислил разницу в размере 50 рублей, а так же НДС от этой суммы и отразил его в регистре «НДС предъявленный».

Корректировочный счет-фактура полученный Так же как и при обычном поступлении для корректировочного, тоже нужно указывать счет-фактуру.

Источник: 02zakon.ru

Книга покупок

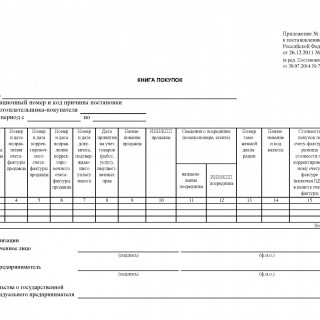

Книга покупок представляет собой утвержденную форму, обязательную для заполнения покупателями. В ней регистрируются все счета-фактуры, выставленные за товары, работы, услуги. Данный учет необходим для возмещения НДС. При оплате товара частями, регистрация производится на каждую часть отдельно и делается пометка о частичной оплате.

Книга должна быть прошнурована, ее листы пронумерованы и скреплены печатью. Контроль за правильностью ведения и достоверностью информации возлагается на руководителя предприятия. Записи в книге должны следовать хронологии приобретения товаров или оплаты услуг. Допускается ведение книги в электронном виде и заполнение вручную либо средствами компьютерной техники.

При оформлении книги указывается наименование покупателя и его регистрационный код, период покупки. Далее заполняется таблица, которая состоит из шестнадцати граф. Ставится порядковый номер записи, код вида операции. Далее в соответствующую графу вносится номер и дата счета-фактуры или исправления, корректировочного счета или исправления.

Вписываются сведения о документе, который подтверждает уплату налога и дата, когда были приняты на учет товары (работы). Указывается название и код продавца (посредника).

В 13 разделе делается отметка о номере таможенной декларации, а в 14 — название и код валюты. Указывается стоимость покупки по счету. В последней колонке выводится сумма НДС или разница, и подбивается итоговая сумма в рублях и копейках. Книгу подписывают руководитель и главный бухгалтер компании или же предприниматель.

Книга покупок хранится в течение пяти лет. К ведению формы нужно подходить ответственно, так как правильное заполнение книги и приложенных счетов позволит получить возмещение суммы НДС.

Источник: blanker.ru

Книга покупок

Основной принцип заполнения книги покупок такой: документы нужно регистрировать в книге тогда, когда фирма использует вычет по НДС.

Общий порядок ведения книги покупок

Счета-фактуры поставщиков покупатели регистрируют в книге покупок, если выполнены условия:

- купленные ценности (работы, услуги) приобретены для проведения операций, облагаемых НДС, в том числе и для перепродажи, и оприходованы;

- счет-фактура составлен по установленной форме и заполнен в соответствии с правилами, изложенными в Постановлении № 1137.

Счета-фактуры не регистрируют, в частности:

- комиссионеры по полученным от комитента товарам (работам, услугам, имущественным правам), которые переданы для реализации;

- комиссионеры при получении от покупателей авансов в счет предстоящих поставок;

- комиссионеры по полученным от продавцов товарам (работам, услугам, имущественным правам), приобретенным для комитента;

- комиссионеры по перечисленным авансам продавцам товаров (работ, услуг, имущественных прав);

- при безвозмездном получении товаров;

- если счет-фактура на аванс оформлен (или получен) после составления (или получения) счета-фактуры на реализацию.

Начиная с 4 квартала 2022 года российские покупатели при покупке у иностранной компании электронных услуг, местом реализации которых является РФ (кроме случаев, когда иностранная организация оказывает такие услуги через российское обособленное подразделение), стали налоговыми агентами по НДС. Такие поправки внесены законом от 14 июля 2022 г. № 323-ФЗ.

Чтобы исполнить обязанности налогового агента при приобретении услуг у иностранной организации, нужно (пп. 1, 2 ст. 161, п. 3 ст. 168, п. п. 4, 5 ст. 174 НК РФ):

- исчислить НДС с дохода иностранного поставщика;

- выставить счет-фактуру;

- уплатить налог в бюджет одновременно с перечислением оплаты иностранцу. Его вы сможете принять к вычету;

- сдать в налоговый орган декларацию по НДС.

Вычет НДС, уплаченного иностранному поставщику электронных услуг, принимается к вычету на основании счета-фактуры, выставленного российским покупателем.

Счета-фактуры, в том числе корректировочные, исправленные, полученные на бумажном носителе или в электронном виде, регистрируют в едином порядке по мере возникновения права на налоговые вычеты (ст. 172 НК РФ).

В книге покупок нужно регистрировать билеты, счета гостиниц и другие бланки строгой отчетности, которыми подтверждены расходы на командировки сотрудников. Необходимо лишь, чтобы в этих документах была выделена сумма НДС отдельной строкой.

Также в книге покупок нужно регистрировать документы, которыми оформляется передача имущества, нематериальных активов и имущественных прав в уставный капитал другой организации. Если ваша фирма является принимающей стороной, то в книгу покупок нужно внести реквизиты документов, по которым имущество вам было передано.

Главное условие – в документах должна быть указана сумма НДС, восстановленная акционером по этому имуществу. Сделать запись в книге покупок фирма может сразу после принятия переданного имущества на учет (п. 8 ст. 172 НК РФ).

Комитент регистрирует в книге покупок счета-фактуры, полученные от комиссионера. Это относится к счетам-фактурам, выставляемым комиссионером на сумму своего вознаграждения. При перечислении комиссионеру аванса в счет предстоящего оказания услуг комитент также должен зарегистрировать счет-фактуру от комиссионера в книге покупок.

Покупатели регистрируют в книге покупок счета-фактуры, полученные от продавцов при перечислении аванса в счет предстоящей поставки товаров (работ, услуг, имущественных прав). В свою очередь, продавцы при получении аванса выписывают счета-фактуры и регистрируют их в книге продаж (в том числе при безденежной форме расчетов).

В случае расторжения договора и возврата перечисленного аванса продавцы регистрируют счета-фактуры (ранее зарегистрированные в книге продаж) в книге покупок. При этом в бухгалтерском учете должны быть сделаны корректировки по возврату аванса, а с момента отказа от товаров (работ, услуг, имущественных прав) должно пройти не более года.

Остановимся еще на одной ситуации, связанной с возвратом аванса, полученного от покупателя. Продавец товаров может принять к вычету НДС, уплаченный им в бюджет по полученной предоплате, после возврата ее покупателю (п. 5 ст. 171 НК РФ). Вычет он может заявить в полной сумме после отражения в учете операций по корректировке в связи с возвратом аванса (п. 4 ст.

172 НК РФ).

Что касается покупателя, то он, по мнению Минфина, получив возвращенный продавцом аванс, должен отразить в графе 7 книги покупок реквизиты документов, подтверждающих возврат предоплаты. Это могут быть номер и дата платежного поручения на возврат денег, а также номер и дата дополнительного соглашения к договору, подтверждающему изменение его условий или расторжение (письмо Минфина РФ от 24 марта 2015 г. № 03-07-11/16044).

Такой же порядок действует при расторжении договора и возврате аванса налоговому агенту, который покупает товары (работы, услуги) у иностранной фирмы, не состоящей на налоговом учете в России.

В книге покупок также регистрируют счета-фактуры налоговые агенты в случаях, когда фирма вначале удерживает налог, а затем принимает его к вычету. Это относится к компаниям, которые приобретают у иностранных фирм, не состоящих на налоговом учете в России, товары (работы или услуги), а также к арендаторам (или покупателям) госимущества.

Доверители (принципалы), которые от своего имени приобретают товары (работы, услуги или имущественные права) по договору поручения, регистрируют в книге покупок счета-фактуры, полученные от продавцов. Это следует сделать как при перечислении аванса продавцу, так и при оприходовании товаров (работ, услуг, имущественных прав).

При частичной оплате принятых на учет товаров (работ, услуг) регистрировать счет-фактуру в книге покупок нужно на каждую сумму, уплаченную продавцу. При этом делать пометку «частичная оплата» не нужно (постановление Правительства от 19 августа 2017 г. № 981).

При возврате товара, реализованного в розницу физическим лицам (то есть без выдачи счетов-фактур), продавец может зарегистрировать в книге покупок реквизиты расходных кассовых ордеров, которые он выписал, возвращая деньги покупателю. Это возможно при наличии документов, подтверждающих прием и принятие на учет возвращенных товаров. В этом случае регистрацию документов в книге покупок продавец производит на дату принятия на учет возвращенных товаров.

Если организация-продавец реализует товары через свое обособленное подразделение, то счета-фактуры по отгруженным товарам выписываются обособленными подразделениями только от имени организаций. В этом случае при заполнении счетов-фактур в строке 2б «ИНН/КПП продавца» нужно указать КПП соответствующего обособленного подразделения. При этом наименование и почтовый адрес данного обособленного подразделения записывается в строке 3 «Грузоотправитель и его адрес». Поэтому, организация-покупатель, получившая счет-фактуру от продавца товаров, должна указать в книге покупок именно тот КПП, который записан в строке 2б «ИНН/КПП продавца» полученного счета-фактуры (письмо ФНС России от 16 ноября 2016 г. № СД-4-3/21730).

По окончании каждого налогового периода в книге покупок подводят итоги по графе 16. Полученные суммы используют для составления налоговой декларации по НДС.

На практике нередко бывает так, что реализация товаров или оказание услуг происходит в конце квартала, то есть на границе налоговых периодов. Продавец оформляет счет-фактуру и регистрирует его в книге продаж, датируя последним числом квартала. Однако покупатель получает и регистрирует этот счет-фактуру в книге покупок уже в следующем квартале. Получается, что покупатель может заявить вычет по НДС только в налоговом периоде, следующем за кварталом, в котором товар фактически ему реализован.

Наиболее часто такая ситуация встречается при получении потребителями счетов-фактур от коммунальщиков или предприятий связи. Это связано с тем, что окончание периода оказания коммунальных или телекоммуникационных услуг совпадает с концом месяца.

Поэтому если опоздавший счет-фактура получен по окончании налогового периода, но до наступления срока подачи декларации, то покупатель вправе принять к вычету сумму входного НДС в том квартале, в котором товары (работы, услуги, имущественные права) приняты на учет (абз. 2 п. 1.1 ст. 172 НК РФ).

Продавец и покупатель могут договориться о выставлении счетов-фактур в электронном виде. Если первоначально составленный счет-фактура не был получен покупателем, а повторно направленный счет-фактура содержит исправления, в книге покупок покупателя регистрируется исправленный счет-фактура (по мере возникновения права на налоговые вычеты) с указанием номера и даты исправления. Исходный счет-фактуру регистрировать не нужно. Аналогично следует поступить, если исходный корректировочный счет-фактура по каким-либо причинам не был получен покупателем.

Если покупатель не получил от продавца электронный счет-фактуру, продавец имеет право повторно составить его на бумаге. Однако после получения такого бумажного документа покупателем перевыставить его в электронном виде нельзя. Если же на момент составления повторного бумажного счета-фактуры нужно внести изменения в ранее составленный электронный документ, покупателю выставляется исправленный счет-фактура на бумаге с заполнением строки 1а.

Книгу покупок подписывает руководитель организации или иное уполномоченное лицо. До 20 числа месяца, следующего за истекшим кварталом ее листы должны быть пронумерованы, прошнурованы и скреплены печатью фирмы. Книгу покупок хранят в архиве организации не менее четырех лет с даты последней записи.

Если книгу покупок вы ведете в электронной форме, то ее нужно подписывать усиленной квалифицированной электронной подписью, но только при передаче в ИФНС по ТКС (в том числе, в рамках камеральной проверки).

Оформление НДС-вычета по электронным услугам, приобретенным у иностранного продавца, до 1 октября 2022 г.

С 2019 года при покупке электронных услуг у иностранцев российские фирмы не являлись налоговыми агентами и не были обязаны платить за них НДС. А если иностранная фирма встала на налоговый учет в РФ, то российские покупатели электронных услуг имели право на вычет НДС по таким услугам. Но иностранные продавцы не выставляют счета-фактуры. Поэтому для получения вычета нужны были другие документы.

Для принятия к вычету НДС по приобретенным у иностранной организации электронным услугам были необходимы:

- договор или расчетный документ, в котором выделена сумма налога и указаны ИНН и КПП иностранной компании, присвоенные ей при постановке на учет;

- документы, подтверждающие перевод денег иностранному поставщику.

Для подтверждения вычета эти документы нужно было регистрировать в книге покупок таким образом:

в графе 2 «Код вида операции» указывается код «45»;

в графе 3 «Номер и дата счета-фактуры продавца» пишут номер и дату договора или расчетного документа (счета на оплату услуг, акта об оказании услуг или иного документа со стороны иностранной организации), в которых указаны ИНН и КПП иностранной организации, а также сумма НДС;

в графе 7 «Номер и дата документа, подтверждающего оплату» указывают номер и дату документа, свидетельствующего о перечислении денег поставщику (при безденежных формах расчетов — номер и дату документа, свидетельствующего о погашении задолженности).

Ввоз товаров из других стран

Напомним, что вычет НДС, уплаченного на таможне, импортер может заявить на основании документа, подтверждающего уплату налога. Реквизиты этого документа указывают в книге покупок. Как правило, это платежное поручение.

С августа 2018 года ФТС России проводит эксперимент по оплате таможенных пошлин и налогов через единый лицевой счет плательщика. Проще говоря, таможенники самостоятельно списывают сумму НДС со счета импортера без детализации по платежным поручениям. В этом случае реквизиты платежек в декларации на товары не указывают.

Если НДС был списан таможней со счета импортера, документом, подтверждающим уплату ввозного налога, может быть декларация на товары. При этом в графе 7 «Номер и дата документа, подтверждающего уплату налога» книги покупок ставят прочерк. А в графе 3 «Номер и дата счета-фактуры продавца» нужно указать сведения о регистрационных номерах деклараций на товары.

При ввозе товаров из стран, не входящих в ЕАЭС, в графе 14 следует указывать учетную стоимость ввозимых на территорию РФ товаров (кроме ввоза из стран ЕАЭС).

Ввоз товаров из стран ЕАЭС

В графе 3 «Номер и дата счета-фактуры продавца» нужно указывать номер и дату заявления о ввозе товаров и уплате косвенных налогов (с отметками ИФНС об уплате НДС).

Регистрация счетов-фактур для прослеживаемых товаров

С 1 июля 2021 года вступили в силу поправки, связанные с началом функционирования системы прослеживаемости импортных товаров. Они затронули форму и правила заполнения (ведения) книги покупок и дополнительного листа книги покупок и внесены постановлением Правительства от 2 апреля 2021 г. № 534.

Для регистрации счетов-фактур и корректировочных счетов-фактур, составленных по формам, действующим с 1 июля 2021 года, добавлены новые графы:

- графа 16 – регистрационный номер декларации на товары (ранее именуемый как регистрационный номер таможенной декларации) или регистрационный номер партии товара, подлежащего прослеживаемости, куда переносятся сведения из графы 11 счет-фактуры;

- графа 17 – код количественной единицы измерения, используемой в целях прослеживаемости, для отражения сведений из графы 12 счета-фактуры;

- графа 18 – количество товара, подлежащего прослеживаемости, в единице измерения, используемой в целях прослеживаемости, для отражения сведений из графы 13 счета-фактуры;

- графа 19 – стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

Форма книги покупок

Вот образец книги покупок с учетом изменений, внесенных в отношении прослеживаемых товаров:

форма книги покупок пример заполнения с 1 июля 2021

Исправления в книге покупок. Дополнительный лист

Постановлением № 1137 предусмотрены два варианта внесения исправлений в книгу покупок.

Если обнаружена ошибка в книге покупок за текущий период, то нужно аннулировать записи по счету-фактуре в книге покупок этого же периода и указать стоимостные показатели (графы 14–15) с отрицательным значением. Здесь же нужно зарегистрировать полученный от продавца исправленный счет-фактуру.

Если обнаруженная ошибка относится к предыдущим периодам, то нужно оформить дополнительный лист книги покупок.

То есть, как подчеркнули налоговики в письме от 29 декабря 2016 г. № СД-4-3/25440, если записи в книге покупок аннулируются до окончания текущего квартала, то показатели в графах 14 и 15 книги покупок указываются с отрицательным значением.

А вот если записи в книге покупок аннулируются после окончания текущего квартала в связи с внесением исправлений в счет-фактуру (корректировочный счет-фактуру), нужно составлять дополнительный лист книги покупок.

Дополнительный лист почти аналогичен обычному листу книги покупок. Однако есть и отличие. В частности, в нем есть строка «Итого». Здесь указывают итоговые данные книги покупок за тот период, в котором была совершена ошибка. В последующих строках листа отражают реквизиты счетов-фактур, подлежащих аннулированию.

А в строку «Всего» вписывают разницу между строкой «Итого» и зарегистрированными в доплисте суммами по счетам-фактурам. В доплисте обязательно указывают:

- порядковый номер этого листа;

- полное или сокращенное наименование фирмы;

- ИНН и КПП фирмы;

- налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

- дату, когда был оформлен дополнительный лист.

Пример заполнения дополнительного листа книги покупок

В I квартале ООО «Актив» зарегистрировало в книге покупок 4 счета-фактуры на общую сумму 105 500 руб. (в том числе НДС 12 500 руб.). При этом счет-фактура от 15.02.2019 г. № 42 на сумму 27 500 руб., в том числе НДС – 2500 руб., был зарегистрирован ошибочно. Это выяснилось во II квартале.

Записи в дополнительном листе будут выглядеть так, как показано:

Источник: www.berator.ru