Кассовые операции, которые имеют место на территории России, подразумевают обязательное использование некоторых стандартизированных форм первичных документов. Требования к их структуре и содержанию закреплены законодательно. Среди них – приходный кассовый ордер. Бланк 2020 года и образец его заполнения будет в нашей статье. Рассмотрим, какие правила при внесении данных нужно соблюдать, чтобы избежать возможных проблем с контролерами.

Законодательная база

Действующие нормы обязывают фирмы и ИП, принимающие в кассу наличность, оформлять приходные кассовые ордеры (далее также – ПКО).

Главные инструкции о том, как заполнить приходный кассовый ордер (образец заполнения 2020), содержит в указание Банка России 2014-го года № 3210-У. Сама структура ПКО и состав обязательных элементов этой формы прописаны в постановлении Госкомстата РФ № 88 от 18.08.1998 г. На нашем сайте скачать бланк приходного кассового ордера (word) можно по этой ссылке.

Когда формируют ПКО

Согласно закону, приходный ордер – это документальное подтверждение того, что в кассу фирмы поступила определенная сумма наличных. Его выписывают для следующих операций:

Как сформировать отчет «Кассовая книга (КО-4)»

- получение дохода от реализации товаров, услуг;

- возврат остатка средств, ранее выданных подотчетникам;

- реализация ОС, находившихся в распоряжении компании;

- оплата долей в уставном капитале;

- снятие денег по чеку со счета в банке;

- передача средств из «обособок» организации в головное подразделение.

Причем не играет роли, каков источник наличных денег. На них всегда оформляют приходный кассовый ордер (скачать бланк можно по ссылке выше). Этот документ могут потребовать представители налоговой инспекции при проверке коммерческой структуры.

Компания может оформлять один ПКО по окончании рабочего дня на всю сумму принятых за этот период денежных средств, так и по своему усмотрению готовить квиток для каждой расчетной операции. Строгие законодательные правила на этот счет отсутствуют. Всё зависит от принятой в организации учетной политики.

Порядок оформления

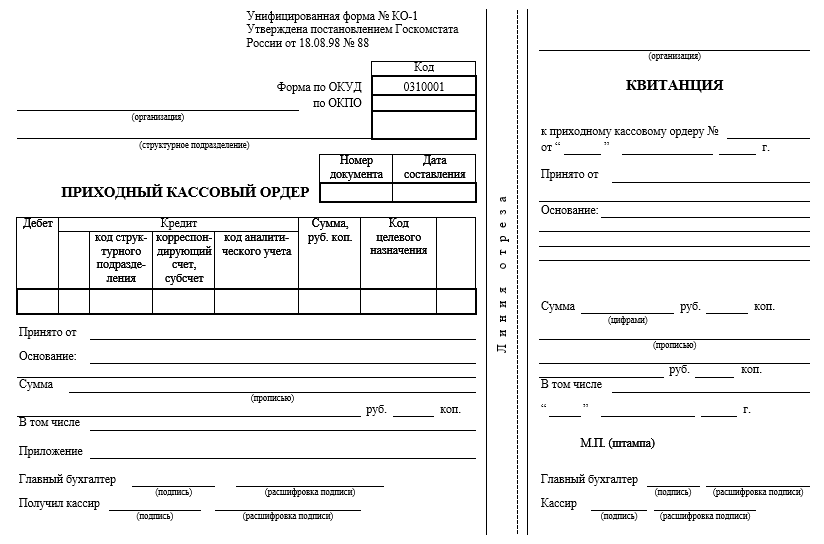

Стандартизированная форма ПКО предполагает наличие 2-х частей:

- непосредственно ордер (хранят в компании – получателе средств);

- отрывного элемента – квитанции (возвращают вносителю наличных).

По действующим нормам квитанцию заверяют подписью главного бухгалтера (или иного уполномоченного лица), визой и печатью кассира. Затем – передают вносителю денежных средств.

Печать проставляют только на квитанции. На самом ордере ее быть не должно.

Бытует мнение, что печать должна краем «заезжать» на тело документа. Данный подход многие используют на практике. Однако контролеры признают это нарушением существующих правил заполнения ПКО.

Законодательство обязывает кассира (или бухгалтера) начать оформление документа с заполнения самого ордера. Отрывную часть оформляют во вторую очередь.

Принимая приходный кассовый ордер (образец заполнения будет представлен ниже), ответственный работник должен:

- сверить подписи уполномоченных лиц с имеющимися у него образцами;

- уточнить, есть ли документы, подтверждающие правомерность сделки;

- проверить, соответствует ли сумма, прописанная в ПКО, фактически внесенному количеству денег.

Если поступившая в кассу компании сумма соответствует значению, прописанному на бланке ордера, кассир принимает документ и подтверждает всё это своей подписью и оттиском печати (штампом). Если же обнаружено расхождение, ПКО отправляют в бухгалтерию для переоформления.

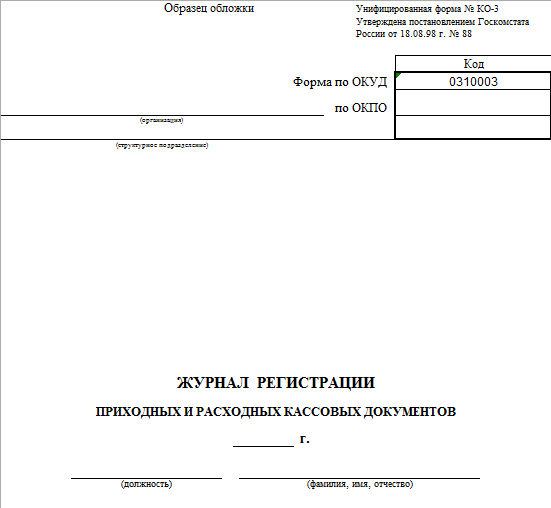

Оформленный по всем правилам ордер остается в кассе предприятия. Уполномоченный сотрудник должен внести сведения о нем в журнал регистрации приходных документов (форма КО-3).

Обязательные элементы

По закону образец приходного кассового ордера обязательно содержит следующие реквизиты:

- наименование принимающей организации в соответствии с уставной документацией;

- порядковый номер (согласно журналу регистрации, в котором нумерация идет с начала года);

- дата заполнения;

- сведения для отражения в бухучете (дебет и кредит счетов, целевое назначение и др.);

- сумма поступивших в кассу денег (с копейками);

- данные лица, которое внесло средства;

- основание приема денег с приложением подтверждающего документа (в случае необходимости);

- подписи ответственных сотрудников организации (директора, главного бухгалтера принимающей стороны и вносителя денег);

- отрывная часть документа (квитанция), которая доказывает факта приема наличности кассой;

- указание на наличие или отсутствие НДС.

На заметку

| 1 | ПКО обязательно формируют в одном экземпляре. Такой же правовой силы копий быть не должно. |

| 2 | Исправления и недочеты недопустимы: при их наличии документ следует уничтожить и переписать заново |

| 3 | В графах, где отсутствуют данные, проставляют прочерки |

| 4 | Подпись на ПКО проставляет главбух компании или иное уполномоченное должностное лицо |

Оформление бланка приходного кассового ордера в 2020 году – зона ответственности кассира и бухгалтера, принимающих денежные средства. Если уполномоченные сотрудники отсутствуют, бланк заполняет руководитель организации.

Источник: buhguru.com

Кассовая книга

Кассовая книга необходима для ежедневного учета всех кассовых операций предприятия. Для ее ведения предусмотрена унифицированная форма № КО-4.

Организация вправе самостоятельно выбрать один из способов ведения кассовой книги – в электронном или рукописном виде. В любом случае книга составляется в единственном экземпляре.

Контроль за правильным составлением является обязанностью главного бухгалтера.

Методика работы с кассовой книгой устанавливается отдельным приказом руководителя организации, либо прописывается в учетной политике.

Данная методика должна регламентировать следующие моменты:

- порядок нумерации всех кассовых документов;

- способ ведения кассовой книги;

- коды всех имеющихся подразделений организации;

- перечень документов, передаваемых обособленными подразделениями в головную организацию, а также периодичность их сдачи (при наличии обособленных подразделений).

Автоматизированный (электронный) метод ведения

Ежедневно кассир проверяет правильность заполнения машинограмм и подписывает их. К отчету кассира прилагаются соответствующие приходные и расходные кассовые ордера и передаются в бухгалтерию. Вкладные листы кассовой книги хранятся у кассира в течение всего календарного года.

По окончании календарного года, либо по мере необходимости, вкладные листы брошюруются и опечатываются. Информация об общем количестве листов кассовой книги заверяется подписями главного бухгалтера и руководителя компании.

Ручной метод ведения

Кассовая книга, составляемая ручным способом, заводится на определенный период. В некоторых случаях данный период определяется количеством кассовых операций. С начала периода все листы кассовой книги нумеруются. В конце подводится итог, а информация об общем количестве листов располагается на последней странице книги и заверяется подписями главного бухгалтера и руководителя.

С целью защиты кассовой книги от изъятия листов все страницы прошиваются и опечатываются мастичной или сургучной печатью.

Правила заполнения

Существует два варианта заполнения книги:

- с вертикальным расположением страниц;

- с горизонтальным расположением страниц.

При вертикальном расположении страниц данные о кассовых операциях за один день располагаются на одной странице. Отчетом кассира служит следующая страница кассовой книги, либо вкладной чистый лист. В первом случае информация дублируется с помощью копировальной бумаги, располагаемой между двумя листами. Запись осуществляется шариковой ручкой или чернилами, а оба листа (первый и второй) имеют одинаковые номера. Во втором случае книга имеет сплошную нумерацию, записи производятся через копирку.

Кассовая книга, составленная путем горизонтального расположения страниц, состоит из двух частей. Первая часть (вкладной лист кассовой книги) имеет горизонтальную разлиновку и представляет собой первый экземпляр.

Вторая часть (отчет кассира) не содержит разлиновки и заполняется с помощью копировальной бумаги путем сгиба страницы по линии отреза и прокладки копировальной бумаги между получившимися листами. Первая и вторая части книги имеет одинаковую нумерацию. Вторая часть является отрывной и служит отчетом кассира. Не допускается обрыв отчета до окончания кассовой смены.

Согласно общеустановленным правилам на листе кассовой книги сначала указываются все приходные документы за день, а затем все расходные.

В конце каждого дня кассир подсчитывает итоги движения денежных средств в кассе за истекший день, вычисляет остаток наличных средств и сдает в бухгалтерию второй экземпляр или отрывной лист («Отчет кассира») с приложением всех кассовых ордеров.

В случае, когда в составе остатка денежных средств находятся деньги, предназначенные для выплаты заработной платы, данные суммы указываются в книге отдельной строкой.

Ведение обособленными подразделениями

Порядок ведения кассовых операций не дает четкого разъяснения по вопросу правомерности ведения отдельной книги обособленными подразделениями организации, не имеющими самостоятельного баланса. Однако, исходя из самой формы кассовой книги, в которой присутствует графа «структурное подразделение организации», можно сделать вывод, что обособленные подразделения вправе вести отдельный раздел кассовой книги.

По окончании периода ведения кассовой книги прошнурованный и пронумерованный раздел книги заверяется подписями главного бухгалтера и руководителя и сдается в головную организацию вместе с оригиналами кассовых документов (приходных и расходных ордеров).

Что касается подразделений и филиалов, выделенных на отдельный баланс, данные подразделения имеют право вести собственную кассовую книгу, предоставляя в головную организации лишь копии кассовых документов, а также кассовые книги, заверенные печатью и подписью уполномоченных лиц. При этом остатки денежных средств, указанные в книге обособленного подразделения, должны быть отражены и в его балансе. Головное подразделение учитывает эти данные при составлении сводного баланса.

Скачать бланк кассовой книги (Размер: 54,5 KiB | Скачиваний: 3 147)

Источник: mirblankov.ru

Кассовая книга: образец заполнения (новые правила). Бланк кассовой книги

В настоящее время ни одно предприятие, осуществляющее операции с наличностью, не может обойтись без такого отдела бухгалтерии, как касса, вне зависимости от формы учреждения и системы налогообложения. В свою очередь, для этого также необходимо правильное оформление кассовой книги. О ней и пойдет речь дальше.

Кассовая книга как основной документ кассира

Ведение операций по кассе осуществляется работником организации в соответствии с приказом и должностными инструкциями. В маленьких фирмах это может быть руководитель, но чаще всего в этой роли выступает кассир. С ним заключается обязательно договор о материальной ответственности. На крупных предприятиях кассиров может быть несколько, в этом случае они подчиняются главному кассиру.

Основным документом, который подтверждает прием и расходование денежных средств, является кассовая книга (форма 0310004). Она состоит из перечня приходных (ПКО) и расходных (РКО) ордеров по кассе установленной формы, а также содержит в себе информацию об остатке наличных денег на начало и конец дня. Сами ордера подшиваются в отчет кассира (документ формы № КО-3).

Кассовая книга и отчет кассира являются основными документами в бухгалтерском учете для ведения счета 50.

В Постановлении РФ №88 от 18 августа 1998 года об утверждении специальных форм первичных документов даны образцы форм ПКО № 0310001, РКО №0310002 и формы 0310004 кассовой книги.

Кассовая книга обязательно должна быть прошнурована, пронумерована, заверена печатью организации, а также подписями руководителя и главного бухгалтера.

Правила ведения кассовой книги

При оформлении кассовых документов ранее не допускались исправления и помарки. Теперь же с 1 июня 2014 года исправления возможны в некоторых формах, но они должны содержать в себе дату, подписи и ФИО лиц, обнаруживших ошибку.

Все ПКО подписываются главным бухгалтером и работником, который выполняет обязанности кассира, с проставлением печати (при ее наличии) в квитанции, а РКО, кроме вышеперечисленных лиц, подлежат подписанию еще и руководителем организации.

Кассовая книга, правила заполнения которой должны неукоснительно соблюдаться, проверяется в конце каждого рабочего дня главным бухгалтером путем контроля оформления кассовых документов и их верного разнесения на счета бухгалтерского учета. Если все оформлено правильно, главный бухгалтер проставляет свою подпись там, где это необходимо.

На основании данных об остатках кассовой книги работник, выполняющий обязанности кассира, сверяет остаток наличных, оставшихся в сейфе. Если никакого движения денег за день не было, то и записывать ничего не нужно.

КО-4 (кассовая книга) заполняется в течение календарного года, после чего в начале следующего года заводят новую. Одна запись в кассовой книге – это отдельный, подписанный и оформленный документ.

Как верно оформить листы кассовой книги

Первым листом кассовой книги является титульный лист, который содержит в себе полное наименование организации и год ее формирования.

Далее следует лист, который состоит из 2-х частей: отчета кассира и вкладного листа. Здесь следует обратить внимание на оформление полей.

Какие данные отражаются в строках и графах

В графе «Касса за» обязательно должна стоять дата составления документа, а в графе «Лист» – его порядковый номер.

Поле «Номер документа» содержит в себе номер ПКО и РКО, у каждого из них нумерация ведется отдельно.

В отдельных строках будет указание на то, от кого получены и кому выданы денежные средства, а также указаны номера корреспондирующих счетов с 50 счетом.

Заполнение формы 0310004

Кассовая книга, образец заполнения которой требует особой внимательности, не может составлять трудностей для бухгалтера. Заполняется она с помощью бланка КО-4, который содержит в себе все необходимые графы и строки.

Заполнять кассовую книгу можно тремя не противоречащими закону способами: электронно, с помощью компьютера и специальных программ, а также вручную. Во втором случае программа в конце дня формирует два одинаковых по составу документа – это Вкладной лист и Отчет кассира. Их нумерация должна быть последовательной, в порядке увеличения и начинаться заново каждый год.

Малые предприятия могут вести все записи на бланках вручную, не делая при этом исправлений в РКО и ПКО. При ведении кассы электронным способом, что стало допустимым благодаря последним изменениям в законодательстве, никакие ошибки и исправления в документах кассы не допускаются.

При заполнении формы КО-4 автоматизированным методом листы можно располагать и по горизонтали, и по вертикали.

Структурные подразделения, находящиеся на отдельном балансе, должны вести свою кассовую книгу отдельно. Все особенности ведения кассовой книги структурными подразделениями организация должна отразить в специальном документе, который называется Методикой, и уведомить о нем под роспись работников, осуществляющих ведение кассы.

Последние изменения в законодательстве. Порядок ведения кассовых операций

Российский Центральный Банк в своем документе №3210-У от 11.03.2014 г. утвердил изменения в порядке ведения юридическими лицами кассовых операций. Они вступили в силу с 1 июня 2014 года и упростили процедуру оформления кассовых документов.

В приложении к данному важному документу содержится алгоритм самостоятельного расчета организациями их индивидуального лимита кассы, который производится по специальной формуле, учитывающей величину поступлений денежных средств, а также их расходования на различные нужды.

При этом следует отметить, что при наличии у юридического лица нескольких структурных подразделений для каждого из них следует создать свой лимит, отличающийся по величине. Деньги сверх лимита, находящиеся в кассе, также сдаются в банк.

Заявление подотчетных лиц для дополнительного контроля над расходами организации

Указанием №3210-У также введен дополнительный документ для получения денежных средств подотчетными лицами. Это заявление, которое разрабатывается в свободной форме каждым хозяйствующим субъектом. Документ содержит в себе такие пункты:

- срок выдачи наличных средств (как правило, до трех дней);

- указание требуемой суммы цифрами и прописью в рублях и копейках;

- цели, на которые будет производиться расходование денег;

- подпись руководителя как основание для получения наличных;

- дата и подпись работника, ответственного за выданные деньги.

Следует отметить, что теперь единый приходный кассовый ордер можно оформить не только согласно сумме ленты кассового аппарата, но и по данным бланков строгой отчетности.

Теперь реестр депонированных сумм по учету заработной платы составлять не обязательно, хотя отражать сумму невыданной заработной платы необходимо.

Особенности ведения кассовой дисциплины индивидуальными предпринимателями

С 1 июня 2014 года вступило в силу Указание 3210-У, что дало возможность вести бухгалтерский учет по общим и упрощенным правилам. Упрощенная система распространяется на субъекты малого бизнеса и ИП (в 209-ФЗ России содержатся определения отнесения юридических лиц к той или иной категории). В соответствии с ними субъекты малого предпринимательства и индивидуальные предприниматели могут вообще не устанавливать лимит кассы.

Кассовая книга для ИП, как и оформление РКО и ПКО, теперь не является обязательной, особенно если ведется раздельный налоговый учет доходов и расходов и самостоятельно по формуле рассчитываются расчетные показатели.

Кроме этого, с 1.06.2014 г. стало возможно оформлять документы по кассе и физическим лицам, ведущим бухгалтерию фирмы по договору, что ранее было категорически запрещено.

Виды ответственности за нарушение кассовой дисциплины

Проверку выполнения организациями кассовой дисциплины осуществляет Налоговая служба, причем никакими периодами или сроками данный вид контроля не ограничен. За год проверить могут столько раз, сколько будет необходимо.

Наказание за нарушения при ведении счета 50 содержит в себе Административный Кодекс России. В статье 15 пункте 1 данного законодательного акта указано, что штраф на организацию может составить до 50 тысяч рублей, а срок давности по подобным нарушениям равен двум месяцам.

В связи с ощутимыми размерами штрафных санкций на данный участок бухгалтерского учета обращают всегда особое внимание, как и на правильность оформления кассовых документов.

Таким образом, в результате вступления в силу с 1 июня 2014 года Указания №3210-У, порядок ведения операций по счету 50 значительно упростился, особенно для индивидуальных предпринимателей, которые теперь могут работать без лимита наличных и имеют право не оформлять кассовые документы. Для юридических же лиц стала значительным послаблением возможность вести кассовую книгу электронно с помощью специальной подписи. В целом данный документ способствовал усовершенствованию ведения бухгалтерского учета на предприятии.

Скачать Бланк кассовой книги

Источник: businessman.ru