Книга учета доходов и расходов (КУДиР) – это книга учета, где отражаются все операции по доходам и расходам по деятельности предпринимателя (ИП), которые включаются в расчет налога по УСН. Рассмотрим порядок заполнения КУДиР при УСН и образец ее заполнения.

- 1 Ведение Книги доходов и расходов при УСН

- 2 Штраф за неведение Книги учета доходов и расходов (КУДиР)

- 3 Порядок заполнения Книги доходов и расходов (КУДиР) при УСН

- 4 Образец заполнения Книги доходов и расходов (КУДиР) при УСН

Ведение Книги доходов и расходов при УСН

Согласно требованиям НК РФ, книгу учета (КУДиР) обязаны вести:

- организации, работающие по упрощенной системе налогообложения (УСН);

- ИП, работающие на упрощенной, общей системе налогообложения или на патентной системе (ПСН).

Предприниматели, работающие на ЕНВД не обязаны вести книгу учета, так как расчет налога не зависит от полученного дохода и произведенного расхода.

Образец заполнения кудир

В КУДИР, утвержденной Приказом Минфина РФ от 22 октября 2012 года № 135н, необходимо отражать:

- имущественное состояние организации или предпринимателя;

- все осуществляемые хозяйственные операции, согласно полученным первичным документам: бланки строгой отчетности, кассовые чеки, приходные и расходные ордера, выданные и полученные счета-фактуры и так далее;

- результаты трудовой деятельности за отчетный квартал.

КУДИР при УСН в 2018 году можно вести как на бумажном носителе, так и используя специальные формы в электронном виде. В конце отчетного периода Книгу учета на бумажном носителе необходимо сшить, поставить печать и подпись ответственного лица.

Особенности ведения Книги доходов и расходов при УСН:

- в каждом налоговом периоде (год) необходимо заводить новую Книгу учета;

- исправления в Книгу учета нужно вносить новой строкой, при этом не нужно удалять (то есть замазывать маркером) ошибочную запись;

- все записи должны быть подтверждены первичными документами;

- если организации или предприниматели не вели трудовую деятельность, то должны заполнить нулевую книгу учета;

- предприниматели применяющие общую систему налогообложения (ОСНО) должны заверять книгу учета в налоговом органе.

Многие предприниматели книгу учета ведут в электронном виде, поэтому по завершению отчетного года необходимо распечатать, прошить и хранить 4 года.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

В 2018 году книгу учета прилагать к Декларации по УСН не нужно. В налоговую инспекцию книгу учету нужно предоставить по запросу для проверки.

Штраф за неведение Книги учета доходов и расходов (КУДиР)

Для предпринимателей, которые не ведут книгу учета в течение одного года предусмотрен штраф в размере 10 000 руб. Если КУДИР не ведется более одного года, то штраф составляет 30 000 руб.

КУДиР усн образец

В случае, когда из-за неведения книги учета предприниматель неправильно рассчитал налог по УСН, штраф составляет 20% от неоплаченной суммы налога, но не менее 40 000 руб.

Порядок заполнения Книги доходов и расходов (КУДиР) при УСН

Порядок заполнения в 2018 году:

- Титульный лист – обязательные поля для заполнения: Дата (год, месяц, число), Объект налогообложения, ФИО для ИП (наименование организации), ИНН/КПП, расчетный счет, адрес;

- Раздел I – отражает доходы и расходы налогоплательщика поквартально и справку, где указывают итоговую сумму за налоговый период (год);

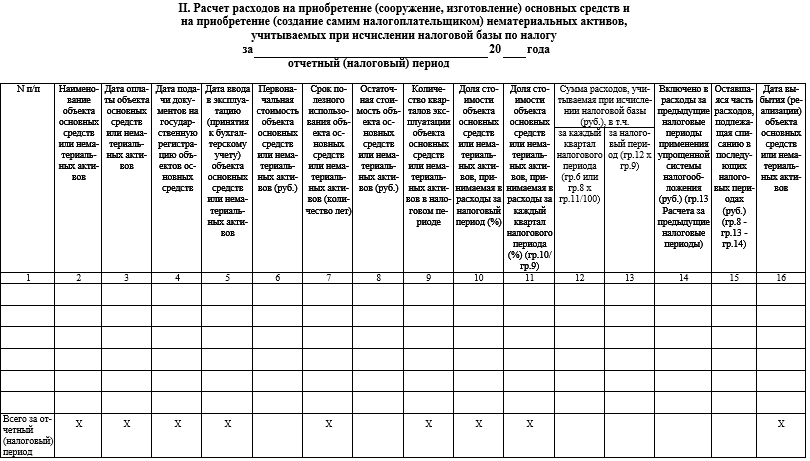

- Раздел II – отражает расходы, потраченные на приобретение основных средств и нематериальных активов, которые учитываются при налогообложении;

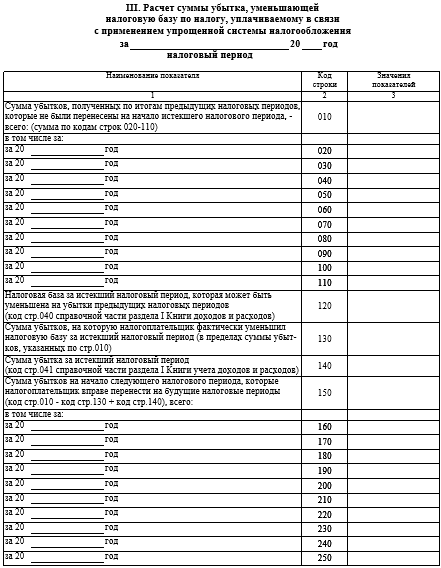

- Раздел III – отражает убыток предпринимателя, полученный в предыдущем налоговом периоде;

- Раздел IV- отражает сумму уплаченных страховых взносов, больничных пособий (пункт 3.1 статьи 346.21 НК РФ);

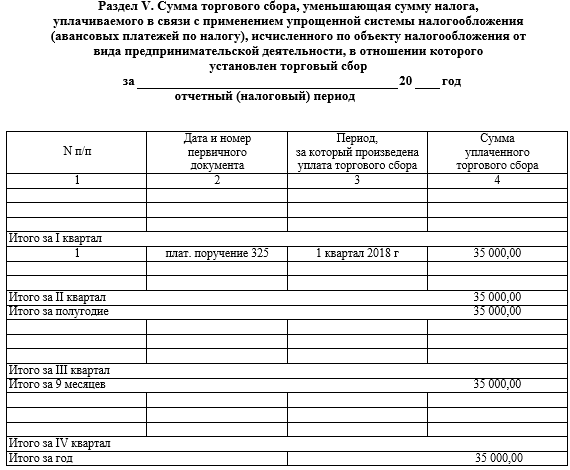

- Раздел V– отражается уплаченный торговый сбор.

Образец заполнения Книги доходов и расходов (КУДиР) при УСН

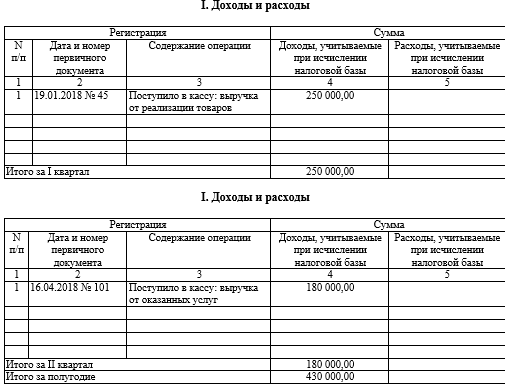

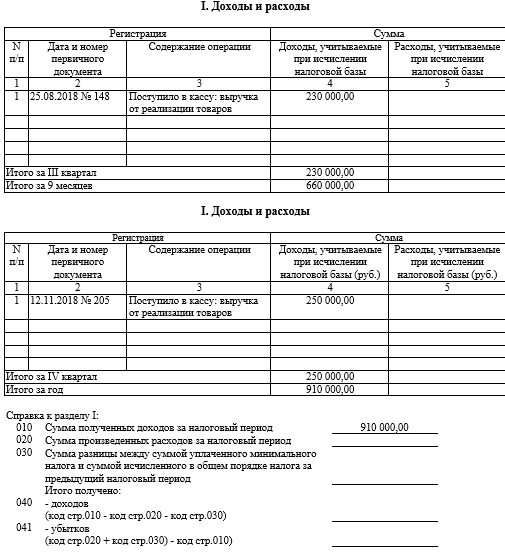

Предприниматель на «упрощенке» объект «Доходы», не имеющий наемных работников, получил доход в 2018 году:

- в I квартале – 250 000 руб;

- во II квартале – 180 000 руб;

- в III квартале – 230 000 руб;

- в IV квартале – 200 000 руб.

Перечислил торговый сбор во II квартале в сумме 35 000 руб.

Уплатил в III квартале страховые взносы в ПФР – 26 545 руб, в ОМС – 5 840 руб.

Источник: buhspravka46.ruКнига учета доходов для ИП на УСН. Правила заполнения + Образцы форм. Рассмотрим подробно нововведения 2017 года

Книга учета доходов для ИП на УСН – это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходов

КУДИР — книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР – это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть — 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей.

Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому – на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР – это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

- КУДИР является годовой формой отчетности и поэтому ежегодно предприниматель должен заводить новую учетную книгу, на новый календарный год – новый налоговый период

- записи в книге должны осуществляться построчно, т.е. одна строка – одна операция

- записи ведутся в хронологическом порядке

- записи ведутся только в полных рублях

- по окончании отчетного налогового периода, в данном случае календарного года, КУДИР должна распечатываться

- не заполненные разделы книги все равно распечатываются

- если ИП не вел никакую коммерческую деятельность в течение этого года — он распечатывает «нулевую книгу»

- по окончании годового налогового периода книга учета пронумеровывается и сшивается, заверяется подписью ИП, если есть печать –заверяется еще и печатью

- книга учета должна обязательно храниться 4 года

- пополнение расчетного счета не является доходами от предпринимательской деятельности, и такие операции не записываются в книгу

- форма КУДИР является унифицированной формой отчетности, ее бланки утверждены приказом Минфина №135н 22.10.2012 г.

Стандартизованная форма КУДИР содержит:

- Титульный лист, на котором прописываются данные налогоплательщика ИП

- Раздел 1 «Доходы и расходы», он заполняется всеми ИП

- Раздел 2 «Расходы на ОС и НМА» — ИП на упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет сумм убытка — ИП на УСН «Доходы» не заполняется

- Раздел 4 Страховые взносы — заполняется всеми ИП.