Некоммерческие организации, в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В статье раскрываются особенности организации бухгалтерского учета в некоммерческих организациях при применении упрощенных способов ведения бухгалтерского учета и упрощенной бухгалтерской (финансовой) отчетности с учетом изменений, вступавших в действие с 2016 г.

Представленная в статье информация может применяться в практической работе бухгалтерий НКО при формировании учетной политики некоммерческой организации, совершенствовании ведения бухгалтерского учета в НКО при принятии упрощенных способов ведения, а также в учебном процессе в высших учебных заведениях.

В соответствии с п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) [2] некоммерческие организации (НКО) вправе применять упрощенные способы ведения бухгалтерского учета (включая упрощенную бухгалтерскую (финансовую) отчетность), представляющие собой такие способы формирования документированной систематизированной информации об объектах бухгалтерского учета и составления на ее основе бухгалтерской (финансовой) отчетности, применение которых обеспечивает снижение финансовой и административной нагрузки на экономические субъекты.

План счетов в 1С Бухгалтерия

При этом в ч. 5 ст. 6 Закона N 402-ФЗ упрощенные способы ведения бухгалтерского учета (включая упрощенную бухгалтерскую (финансовую) отчетность) не вправе применять:

— организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации;

— жилищные и жилищно-строительные кооперативы;

— политические партии, их региональные отделения или иные структурные подразделения;

— некоммерческие организации, включенные в предусмотренный п. 10 ст. 13.1 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» [1] реестр некоммерческих организаций, выполняющих функции иностранного агента.

Применяющая упрощенные способы ведения бухгалтерского учета НКО самостоятельно избирает те из них, которые применимы, как правило, исходя из условий хозяйствования, величины организации и других соответствующих факторов.

Перечень упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность (далее — упрощенные способы), приведен в Информации Минфина России N ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» [8] и Информации Минфина России N ПЗ-1/2015 «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций» [7].

Упрощенные способы ведения бухгалтерского учета основываются на следующих принципах:

— способы ведения бухгалтерского учета соответствуют размеру, масштабам и общественной значимости деятельности экономического субъекта;

3. План счетов. Бухучет для начинающих.

— методологические основы упрощенных способов ведения бухгалтерского учета, установленных для отдельных экономических субъектов, и способы ведения бухгалтерского учета, установленные для всех экономических субъектов, едины;

— информационная функция находится в приоритете над контрольной функцией бухгалтерского учета;

— применяемые при формировании в бухгалтерском учете информации упрощенные способы ведения обеспечивают качество и надежность этой информации, ее ценность для заинтересованных пользователей;

— риски злоупотреблений и мошенничества исключены;

— финансовая информация, сформированная упрощенными и общими способами ведения бухгалтерского учета, сопоставима.

Некоммерческие организации самостоятельно определяют целесообразность применения каждого упрощенного способа ведения бухгалтерского учета независимо от применения других упрощенных способов.

Если НКО применяет способы учета доходов и расходов, установленные налоговым законодательством, то организация может применять их и для целей бухгалтерского учета в случаях, когда их применение не снижает качества формируемой информации.

При организации бухгалтерского учета НКО, применяющая упрощенные способы ведения бухгалтерского учета, должна исходить из требования рациональности, то есть ее учетная политика должна обеспечивать рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины НКО.

При формировании учетной политики НКО, применяющие упрощенные способы, имеют право в соответствии с п. 6.1 ПБУ 1/2008 «Учетная политика организации» [3] вести бухгалтерский учет без применения двойной записи.

Некоммерческая организация, применяющая упрощенные способы ведения бухгалтерского учета, при формировании учетной политики может принять следующие положения, представленные в табл. 1.

Таблица 1

Основные положения учетной политики НКО, применяющей упрощенные способы ведения бухгалтерского учета

Основные положения учетной политики

Нормативно-правовая база принятия решения

Первоначальная стоимость объекта основных средств:

— в случае приобретения за плату — определяется по цене поставщика (продавца) и затрат на монтаж (если они не учтены в цене);

— в случае сооружения (изготовления) — определяется в сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения, сооружения и изготовления основных средств.

Иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены

Пункт 8.1 ПБУ 6/01 «Учет основных средств» [3]

Переоценка основных средств не проводится

Пункт 15 ПБУ 6/01 «Учет основных средств» [3]

Годовая сумма амортизации начисляется единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией.

Амортизация производственного и хозяйственного инвентаря начисляется единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учету

Пункт 19 ПБУ 6/01 «Учет основных средств» [3]

Расходы на приобретение (создание) объектов, которые подлежат принятию к бухгалтерскому учету в качестве нематериальных активов, признаются в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления

Пункт 3.1 ПБУ 14/2007 «Учет нематериальных активов» [3]

Переоценка нематериальных активов не проводится

Пункт 17 ПБУ 14/2007 «Учет нематериальных активов» [3]

Обесценение нематериальных активов не отражается

Пункт 22 ПБУ 14/2007 «Учет нематериальных активов» [3]

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам списываются на расходы по обычным видам деятельности в полной сумме по мере их осуществления

Пункт 14 ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» [3]

Приобретенные материально-производственные запасы оцениваются по цене поставщика.

Иные затраты, непосредственно связанные с приобретением материально-производственных запасов, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены

Пункт 13.1 ПБУ 5/01 «Учет материально-производственных запасов» [3]

Последующая оценка всех финансовых вложений осуществляется в порядке, установленном для финансовых вложений, по которым текущая рыночная стоимость не определяется. Обесценение финансовых вложений в бухгалтерском учете в случаях, когда расчет величины такого обесценения затруднителен, не отражается

Пункт 19 ПБУ «Учет финансовых вложений» [3]

Используется кассовый метод учета доходов и расходов, а именно:

доходы от предпринимательской и иной деятельности признаются по мере поступления денежных средств;

расходы по предпринимательской и иной деятельности признаются после погашения задолженности, то есть только в части оплаченных материальных ценностей, работ, услуг, выплаченной заработной платы и других фактически осуществленных затрат

Пункт 19 ПБУ 1/2008 «Учетная политика организации», п. п. 1, 12 ПБУ 9/99 «Доходы организации», п. п. 1, 18 ПБУ 10/99 «Расходы организации» [3]

Коммерческие и управленческие расходы признаются в себестоимости проданной продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности

Пункт 9 ПБУ 10/99 «Расходы организации» [3]

Все расходы по займам, не предусмотренные утвержденной сметой доходов и расходов и не отнесенные за счет средств целевого финансирования, в том числе проценты за пользование заемными средствами, направленными на приобретение (создание) инвестиционного актива, признаются прочими расходами

Пункт 7 ПБУ 15/2008 «Учет расходов по займам и кредитам» [3]

Оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете не отражаются.

Резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание и др.) не создаются

Пункт 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» [3]

В бухгалтерском учете и бухгалтерской отчетности:

— отражаются только суммы налога на прибыль отчетного периода без отражения сумм, способных оказать влияние на величину налога на прибыль последующих периодов;

— отложенные налоговые активы, отложенные налоговые обязательства и т.п. объекты в бухгалтерской отчетности не раскрываются

Пункт 2 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» [3]

Доходы и расходы по договору строительного подряда в соответствии с ПБУ 9/99 и ПБУ 10/99 (включая возможность использования кассового метода учета доходов и расходов), могут признаваться без применения ПБУ 2/2008

Пункт 2.1 ПБУ 2/2008 «Учет договоров строительного подряда» [3]

В бухгалтерском учете существенные ошибки прошлых лет, выявленные после утверждения бухгалтерской отчетности за прошедший отчетный год, исправляются в порядке, установленном для исправления несущественных ошибок прошлых лет:

— с отнесением прибыли или убытка от предпринимательской и иной деятельности, возникших в результате исправления ошибок, в прочие доходы или расходы текущего отчетного периода;

— без ретроспективного пересчета сравнительных показателей бухгалтерской отчетности

Пункты 9, 14 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» [3]

Последствия изменения учетной политики отражаются в бухгалтерской отчетности перспективно, то есть только в отношении фактов хозяйственной жизни, свершившихся после введения измененного способа учета, без корректировок показателей отчетности прошлых периодов

Пункт 15.1 ПБУ 1/2008 «Учетная политика организации» [3]

Ведение бухгалтерского учета принимает лично на себя руководитель организации

Пункт 3 ст. 7 Закона N 402-ФЗ [2]

Источник: составлено автором.

В соответствии с п. 6.1 ПБУ 1/2008 для систематизации и накопления информации НКО, применяющая упрощенные способы, может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета.

Согласно п. 7 ПБУ 1/2008 НКО может разработать такие регистры самостоятельно. При этом за основу можно взять упрощенную систему регистров, предусмотренную для субъектов малого предпринимательства [8, 11]:

— форма бухгалтерского учета без использования регистров бухгалтерского учета имущества (простая форма). Она предполагает регистрацию всех хозяйственных операций только в книге (журнале) учета фактов хозяйственной деятельности, являющейся регистром аналитического и синтетического учета, на основании которого можно установить наличие имущества и денежных средств у НКО на определенную дату и составить бухгалтерскую отчетность. Данная форма бухгалтерского учета рекомендована субъектам малого предпринимательства, совершающим незначительное количество хозяйственных операций (как правило, не более 30 в месяц), не осуществляющим производство продукции (работ, услуг), связанное с большими затратами материальных ресурсов;

— форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества. Она предполагает регистрацию фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов.

Некоммерческая организация, применяющая упрощенные способы ведения бухгалтерского учета, вправе использовать сокращенный рабочий план счетов (табл. 2).

Таблица 2

Система упрощенного плана счетов НКО

Назначение группы счетов

Счета упрощенного плана счетов бухгалтерского учета

Счета Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Учет производственных запасов

07 «Оборудование к установке»;

11 «Животные на выращивании и откорме»

Учет затрат, связанных с производством и продажей продукции (работ, услуг)

20 «Основное производство»

20 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве»;

29 «Обслуживающие производства и хозяйства»;

44 «Расходы на продажу»

Учет готовой продукции и товаров

43 «Готовая продукция»

Учет денежных средств в банках

51 «Расчетные счета»

51 «Расчетные счета»;

52 «Валютные счета»;

55 «Специальные счета в банках»;

57 «Переводы в пути»

Учет дебиторской и кредиторской задолженности

76 «Расчеты с разными дебиторами и кредиторами»

62 «Расчеты с покупателями и заказчиками»;

71 «Расчеты с подотчетными лицами»;

73 «Расчеты с персоналом по прочим операциям»;

75 «Расчеты с учредителями»;

76 «Расчеты с разными дебиторами и кредиторами»;

79 «Внутрихозяйственные расчеты»

80 «Уставный капитал»

80 «Уставный капитал»;

82 «Резервный капитал»;

83 «Добавочный капитал»

Учет финансовых результатов

99 «Прибыли и убытки»

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки»

Источник: составлено автором.

Для того чтобы сокращенный рабочий план счетов не вызвал затруднений при составлении бухгалтерской отчетности по общеустановленным формам, для формирования показателей строк отчетности необходимо организовать аналитический учет по синтетическим счетам бухгалтерского учета.

Кроме того, НКО могут формировать отчетность в сокращенном объеме (бухгалтерский баланс и отчет о целевом использовании средств).

При формировании бухгалтерской отчетности НКО, применяющей упрощенные способы ведения бухгалтерского учета, необходимо исходить из того, что бухгалтерская отчетность должна представлять достоверную и полную информацию о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении.

В соответствии с п. 6 Приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» [5] и п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» [3] приложения к бухгалтерскому балансу и отчету о целевом использовании средств составляются в случае, если в них необходимо привести информацию, без которой невозможно оценить финансовое положение или финансовые результаты деятельности организации. Например:

— при наличии деятельности, приносящей доход, существенная информация о доходах и расходах по этой деятельности раскрывается в приложении к бухгалтерскому балансу и отчету о целевом использовании средств применительно к структуре и составу показателей отчета о финансовых результатах [9];

— в случаях, когда НКО добровольно приняла решение о представлении информации о движении денежных средств, указанная информация раскрывается с учетом особенностей классификации денежных потоков НКО применительно к правилам, которые установлены ПБУ 23/2011 «Отчет о движении денежных средств» [3], а также применительно к структуре и составу показателей отчета о движении денежных средств [10].

Из п. 6.1 Приказа Минфина России от 02.07.2010 N 66н, п. 18 Информации Минфина России N ПЗ-3/2015 следует, что НКО может использовать и упрощенные формы бухгалтерского баланса и отчета о целевом использовании средств. Если же НКО не применяет упрощенные формы, то в бухгалтерский баланс и отчет о целевом использовании средств организация может включить показатели только по группам статей (без детализации показателей по статьям) [3, 7, 8].

Таким образом, некоммерческие организации, принимающие упрощенные способы ведения бухгалтерского учета, должны исходить из требования рациональности, обеспечивающего реализацию принципов, на которых основываются принципы упрощенных способов.

Список литературы

1. Федеральный закон от 12.06.1996 N 7-ФЗ «О некоммерческих организациях».

2. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

3. URL: http://www.minfin.ru.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций: утвержден Приказом Минфина России от 31.10.2000 N 94н.

5. Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций».

6. Общие принципы установления упрощенных способов ведения бухгалтерского учета: одобрены Экспертной группой по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства 25.11.2015, Протокол N 7.

7. Информация Минфина России N ПЗ-1/2015 «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций».

8. Информация Минфина России N ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности».

9. Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027.

10. Приложение к Письму Минфина России от 22.01.2016 N 07-04-09/2355.

11. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства: утверждены Приказом Минфина России от 21.12.1998 N 64н.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Источник: lexandbusiness.ru

План счетов

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании — единый план счетов бухучета (ЕПСБУ). Для каждого типа организаций действуют особые правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании вправе вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Эту информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта подтверждаются соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

В таблице представлены нормативы в зависимости от типа учреждения:

| Государственные и муниципальные учреждения | Приказ Минфина от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н) |

| Банковские и кредитные организации | Указания Банка России от 27.02.2017 № 579-П (в ред. от 28.02.2019) |

| Остальные экономические субъекты | Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010) |

Следовательно, каждому типу учреждений присущи индивидуальные особенности ведения бухгалтерского учета и отражения хозопераций бухгалтерскими проводками. Организации формируют рабочий план счетов на основании единого плана по нормативному приказу Минфина. Рассмотрим особенности каждого типа ЕПСБУ отдельно.

План счетов для бюджетников

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бухгалтерского учета. Ключевые аспекты закреплены в инструкции по бухучету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Единый план счетов бюджетного учета 2021 года применяется по типам учреждений:

- приказ Минфина РФ № 162н от 06.12.2010 (в ред. от 28.12.2018) — для казенных учреждений, внебюджетных фондов и органов власти;

- приказ № 174н от 16.12.2010 (в ред. от 28.12.2018) — для бюджетных учреждений;

- приказ № 183н от 23.12.2010 (в ред. от 27.07.2018) — для автономных учреждений.

В новых изменениях к приказу 162н указано: при ведении бюджетного учета хозяйственные операции отражаются на регистрах рабочего плана, утвержденного учреждением в рамках формирования учетной политики учреждения, с применением в 18 разряде номера счета кода финансового обеспечения (приказ Минфина № 246н от 28.10.2020). При финансировании из бюджетных средств РФ — код 1, из средств во временном распоряжении — 3. Изменения вступят в силу 01.01.2021. Кроме того, становится обязательным ведение бухучета методом начисления, когда все операционные результаты признаются по факту совершения операций.

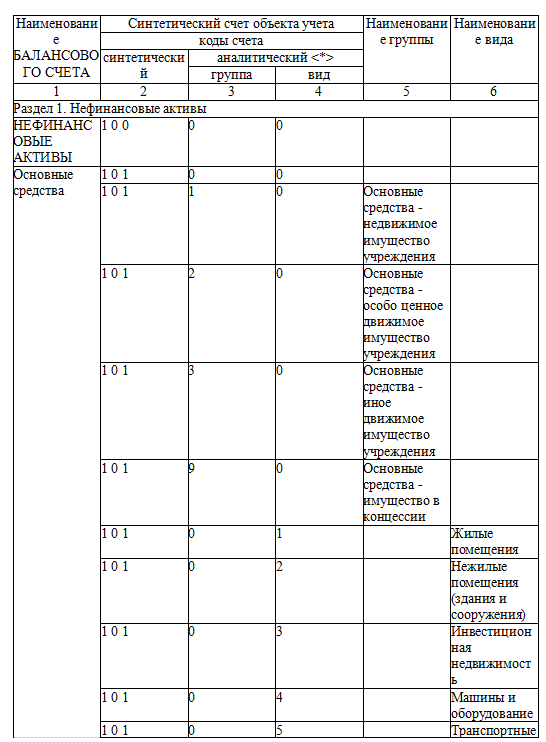

Основная структура ПСБУ едина для всех типов государственных и муниципальных компаний. Действующий план для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В этом разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам, договорам и аналогичной информации.

- Забалансовые счета. Их используют для отражения информации об отдельных видах собственности и обязательств госучреждения.

Действующая таблица ЕПСБУ для бюджетников:

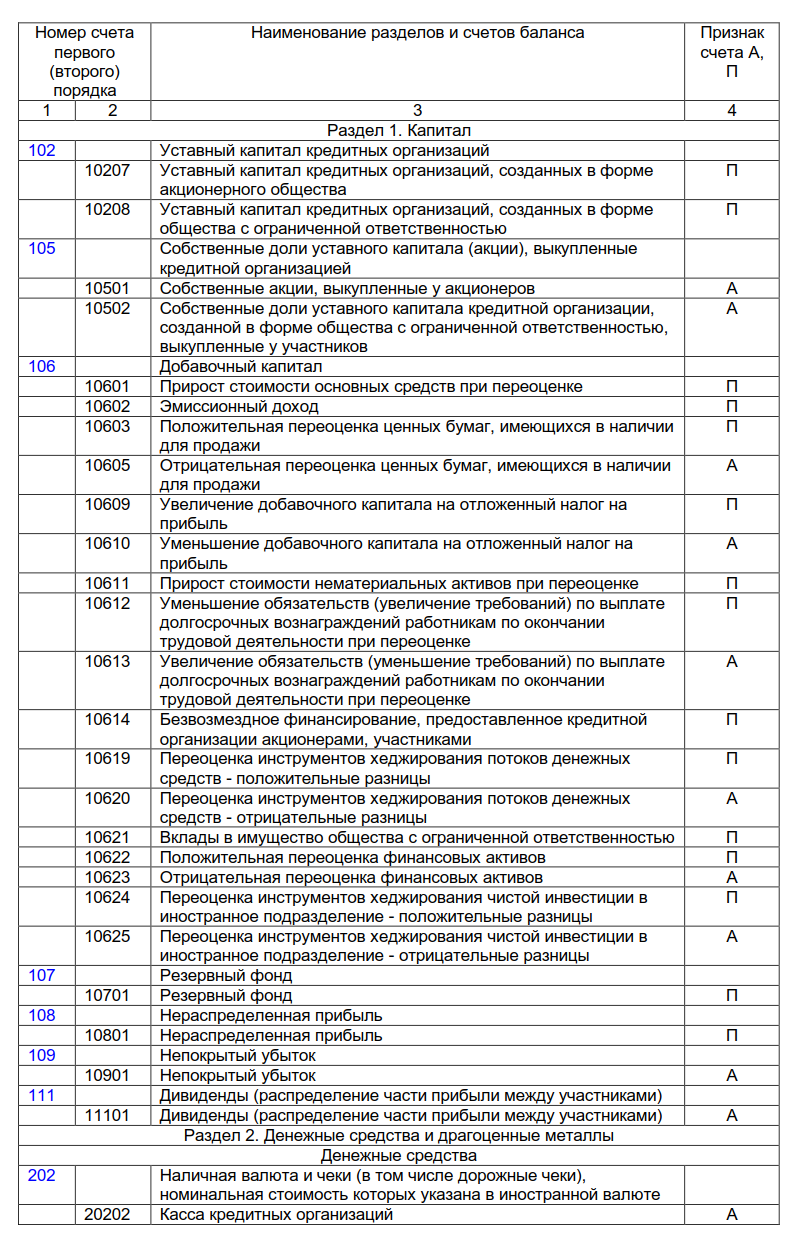

План счетов кредитной организации

Бухучет в кредитной организации существенно отличается от БУ коммерческих фирм и государственного сектора. Рекомендации и особые правила организации и ведения БУ в таких компаниях устанавливает Центральный Банк России.

Единый план счетов банка и кредитных организаций:

Единый ПСБУ

Приказ Минфина № 94н регламентирует особенности ведения бухучета в самой значительной части экономических субъектов. Вот актуальная таблица плана счетов бухгалтерского учета на 2021 год для коммерческих предприятий и НКО.

| Раздел I | ||

| 01 | А | Основные средства |

| 02 | П | Амортизация основных средств |

| 03 | А | Доходные вложения в материальные ценности |

| 04 | П | Нематериальные активы |

| 05 | П | Амортизация нематериальных активов |

| 07 | А | Оборудование к установке |

| 08 | А | Вложения во внеоборотные активы |

| 09 | А | Отложенные налоговые активы |

| Раздел II | ||

| 10 | А | Материалы |

| 11 | А | Животные на выращивании и откорме |

| 14 | П | Резервы под снижение стоимости материальных ценностей |

| 15 | А | Заготовление и приобретение материальных ценностей |

| 16 | А-П | Отклонение в стоимости материальных ценностей |

| 19 | А | Налог на добавленную стоимость по приобретенным ценностям |

| Раздел III | ||

| 20 | А | 20 счет бухгалтерского учета — это основное производство |

| 21 | А | Полуфабрикаты собственного производства |

| 23 | А | Вспомогательные производства |

| 25 | А | Общепроизводственные расходы |

| 26 | А | Общехозяйственные расходы |

| 28 | А | Брак в производстве |

| 29 | А | Обслуживающие производства и хозяйства |

| Раздел IV | ||

| 40 | А-П | Выпуск продукции (работ, услуг) |

| 41 | А | Товары |

| 42 | П | Торговая наценка |

| 43 | А | Готовая продукция |

| 44 | А | Расходы на продажу |

| 45 | А | Товары отгруженные |

| 46 | А | Выполненные этапы по незавершенным работам |

| Раздел V | ||

| 50 | А | Касса |

| 51 | А | Расчетные счета |

| 52 | А | Валютные счета |

| 55 | А | Специальные счета в банках |

| 57 | А | Переводы в пути |

| 58 | А | Финансовые вложения |

| 59 | П | Резервы под обесценение финансовых вложений |

| Раздел VI | ||

| 60 | А-П | Расчеты с поставщиками и подрядчиками |

| 62 | А-П | Расчеты с покупателями и заказчиками |

| 63 | П | Резервы по сомнительным долгам |

| 66 | П | Расчеты по краткосрочным кредитам и займам |

| 67 | П | Расчеты по долгосрочным кредитам и займам |

| 68 | А-П | Расчеты по налогам и сборам |

| 69 | А-П | Расчеты по социальному страхованию и обеспечению |

| 70 | П | Расчеты с персоналом по оплате труда |

| 71 | А-П | Расчеты с подотчетными лицами |

| 73 | А-П | Расчеты с персоналом по прочим операциям |

| 75 | А-П | Расчеты с учредителями |

| 76 | А-П | Расчеты с разными дебиторами и кредиторами |

| 77 | П | Отложенные налоговые обязательства |

| 79 | А-П | Внутрихозяйственные расчеты (в том числе по выделенному имуществу — 79.1) |

| Раздел VII | ||

| 80 | П | Уставный капитал |

| 81 | А | Собственные акции (доли) |

| 82 | П | Резервный капитал |

| 83 | П | Добавочный капитал |

| 84 | А-П | Нераспределенная прибыль (непокрытый убыток) |

| 86 | А-П | Целевое финансирование |

| Раздел VIII | ||

| 90 | А-П | Продажи |

| 91 | А-П | 91 счет бухгалтерского учета — это прочие доходы и расходы (в том числе сальдо прочих доходов и расходов — 91.9) |

| 94 | А | Недостачи и потери от порчи ценностей |

| 96 | П | Резервы предстоящих расходов |

| 97 | А | 97 счет бухгалтерского учета — это расходы будущих периодов |

| 98 | П | Доходы будущих периодов |

| 99 | А-П | Прибыли и убытки |

Помимо этих счетов, существуют 11 так называемых забалансовых счетов, которые пронумерованы трехзначными числами — от 001 до 011.

По ссылкам в таблице ЕПСБУ вы можете ознакомиться с ключевой характеристикой каждого регистра бухгалтерского учета и изучить типовые бухгалтерские записи и особенности их составления.

Источник: osoboem.ru