Платежка НДФЛ в 2019 году обязательно заполняется всеми налоговыми агентами, а также некоторыми налогоплательщиками самостоятельно. В какие сроки перечислять подоходный налог ИП и налоговым агентам с зарплаты, больничных и отпускных? Как правильно составить платежное поручение в каждом конкретном случае? Ответы на эти и другие вопросы расскажем в нашей статье. Кроме того, здесь вы найдете образец платежного поручения по НДФЛ налогового агента.

Когда перечислять НДФЛ

Чаще всего НДФЛ перечисляется налоговым агентом. Что касается срока осуществления платежа, то в настоящее время он должен быть произведен не позже 1-ого рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Например, доход выплачен и удержан НДФЛ 18.03.2019, крайний срок уплаты налога — 19.03.2019.

Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Например, выплата пособия и удержание с него НДФЛ — 18.03.2019, срок перечисления налога в бюджет с 18.03.2019 по 01.04.2019, т.к. 31.03.2019 — выходной.

Новые реквизиты для уплаты налогов и взносов с 2021 года. Образец платежного поручения с 2021 г

Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см. .

Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 ст. 227 , п. 4 ст. 228 НК РФ). ИП на ОСНО также перечисляет авансовые платежи до 15 числа месяца, следующего за отчетным кварталом.

О том, как срок, установленный для уплаты налога, влияет на заполнение отчета 6-НДФЛ, читайте в статье «Порядок заполнения строки 120 формы 6-НДФЛ» .

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код 09, если физическое лицо (индивидуальный предприниматель) самостоятельно перечисляет НДФЛ со своих доходов в бюджет, или 02, если платеж производится налоговым агентом.

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК , ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

Поле «Тип платежа» начиная с 1 января 2015 года заполнять нет необходимости в связи с изменениями, внесенными приказом Минфина России от 30.10.2014 № 126н «О внесении изменений в приложения № 1, 2, 3 и 4 к приказу Министерства финансов Российской Федерации от 12.11.2013 № 107н ”Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”».

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте .

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

Образец платежного поручения НДФЛ

Образец платежки НДФЛ 2019 года можно увидеть на нашем сайте.

Итоги

Перечислить НДФЛ не так сложно. Нужно только верно заполнить все реквизиты платежки. Проще всего это сделать в бухпрограмме. Но если вы всё же затрудняетесь, используйте наш образец.

В поручении по НДФЛ все реквизиты должны соответствовать назначению платежа. Тогда не придется оформлять документ повторно и уточнять его статус. Образец платежного поручения по НДФЛ с новыми реквизитами в 2019 году поможет перечислить налог своевременно с любых доходов физических лиц.

Платежные поручения по НДФЛ должны быть заполнены строго в соответствии с порядком, установленным ФНС России и ЦБ РФ. Расскажем, как заполнять платежки для уплаты налога с разных видов дохода на примерах.

Образец заполнения платежного поручения по НДФЛ в 2019 году

Особых трудностей при подготовке платежек на подоходный налог нет. Главное, обратить внимание на ключевые реквизиты. Здесь для юрлиц и ИП есть отличия. Расскажем, как правильно заполнить платежное поручение по НДФЛ.

Заполнение платежного поручения по НДФЛ в 2019 году

Статус плательщика (поле 101). При перечислении НДФЛ с зарплаты и дивидендов организация (либо ИП) является налоговым агентом, поэтому в поле 101 надо поставить код «02» . ИП при уплате налога за себя в поле 101 ставят код «09» (приложение 5 к приказу Минфина России от 12.11.13 № 107н).

КБК (поле 104). В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков. Для НДФЛ, исчисленного с зарплаты и дивидендов, КБК одинаковый — 182 1 01 02010 01 1000 110 . Для НДФЛ, который платит предприниматель с доходов от своей деятельности, КБК — 182 101 02020 01 1000 110 . Для НДФЛ, удержанного с доходов работников по разным ставкам, — 182 1 01 02010 01 1000 110.

Налоговый период (поле 107). В реквизите 10 знаков, их надо поделить точками. Первые два — периодичность платежа (МС). Вторые два — номер месяца (01 – 12). Последние четыре — год, за который платят налог. При уплате налога на себя ИП в поле 107 ставит 10 знаков, которые делят точками. Первые два — периодичность платежа (КВ, ПЛ, ГД).

Вторые два — номер квартала (03-04), полугодия (01), для годового платежа — 00. Последние четыре — год, за который предприниматель платит налог.

Очередность платежа (поле 21). В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-я очередь.

Значит, надо поставить «5».

Плательщик (поле 8). В поле 8 ИП заполняет Ф.И.О. и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Остальные реквизиты общие, одинаковы и для организаций, и для ИП.

Дата документа (поле 109). При оплате НДФЛ до сдачи декларации в поле 109 надо ставить «0». Но декларацию компания не сдает, поэтому в любом случае ставят «0». При погашении недоимки: без требования инспекции — значение «0», по требованию — дата требования.

Код (поле 22). При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию инспекции — 20-значный номер, если он есть в требовании. Если номера в требовании нет — значение «0».

Номер документа (поле 108). В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции — номер требования.

Код ОКТМО (поле 105). В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в федеральный, территориальный или местный бюджет, этот код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

Основание платежа (поле 106). В поле 106 компания записывает значение «ТП» — по текущим платежам. Если погашает задолженность, то ставит «ЗД».

Тип платежа (поле 110). Поле не заполняют (Указание Банка России от 06.11.15 № 3844-У).

Компании Москвы и Московской области с 6 февраля 2017 года в платежках по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет (см. таблицу).

Налоговые платежи проходят двойной контроль. Сначала их проверяют банки, а затем налоговые органы. Если платежка заполнена неверно, налог не зачтется, и у компании образуется недоимка. Читайте, как составлять платежное поручение, скачайте образец заполнения платежки по НДФЛ в 2019 году.

Как заполнять платежное поручение по НДФЛ в 2019 году

Платежное поручение должно быть заполнено на бланке с учетом всех правил и требований законодательства. Полноту и правильность заполнения проверяют банки и налоговые органы. Если платежка заполнена неверно, деньги не поступят в бюджет, а у компании образуется недоимка. Правила заполнения установлены следующими документами:

- Положение Банка России от 19.06.2012 N 383-П,

- Положение ЦБ РФ «О платежной системе Банка России» от 29.06.2012 № 384-П,

- Приказ Минфина России от 12.11.2013 N 107н.

Бланк платежного поручения утвержден Положением Центробанка от 19.06.2012 N 383-П. В этот бланк нельзя вносить никаких изменений: убирать или добавлять реквизиты, менять их местами. Этим платежка отличается от большинства других документов, с которыми бухгалтеру приходится работать ежедневно. Закон «О бухгалтерском учете» позволяет вносить изменения в большинство бланков первичных документов или даже разрабатывать свои формы учетных документов. Но на бланк платежного поручения это не распространяется.

Заполнять нужно не все поля платежки, состав реквизитов зависит от вида платежа. Больше всего полей приходится заполнять при перечислении денежных средств в бюджет: налогов, сборов, пени, штрафов и т.д. В таблице мы показали, как заполнять платежное поручение для перечисления НДФЛ в 2019 году:

Наименование поля

Источник: sbk03.ru

Когда и как заплатить страховые взносы и НДФЛ за декабрь 2022 года?

1) Удержанный НДФЛ с заработной платы за декабрь 2022 года, которая выплачена в декабре 2022 года, необходимо перечислить в бюджет по прежним правилам, то есть не позднее следующего рабочего дня после удержания налога (п. 4, 6 ст. 226 НК РФ).

2) НДФЛ, удержанный 30.12.2022, необходимо перечислить в бюджет 09.01.2023.

3) Если зарплата за декабрь 2022 года будет выплачена в январе 2023 года, НДФЛ в бюджет необходимо перечислить:

- не позднее 30.01.2023 – если НДФЛ удержан с 1 по 22 января 2023 года (п. 7 ст. 6.1 НК РФ)

- не позднее 28.02.2023 – если НДФЛ удержан с 23 января по 22 февраля 2023 года

В эти же сроки необходимо перечислить НДФЛ с аванса за январь 2023 года (ч. 2 ст. 5 Закона № 263-ФЗ).

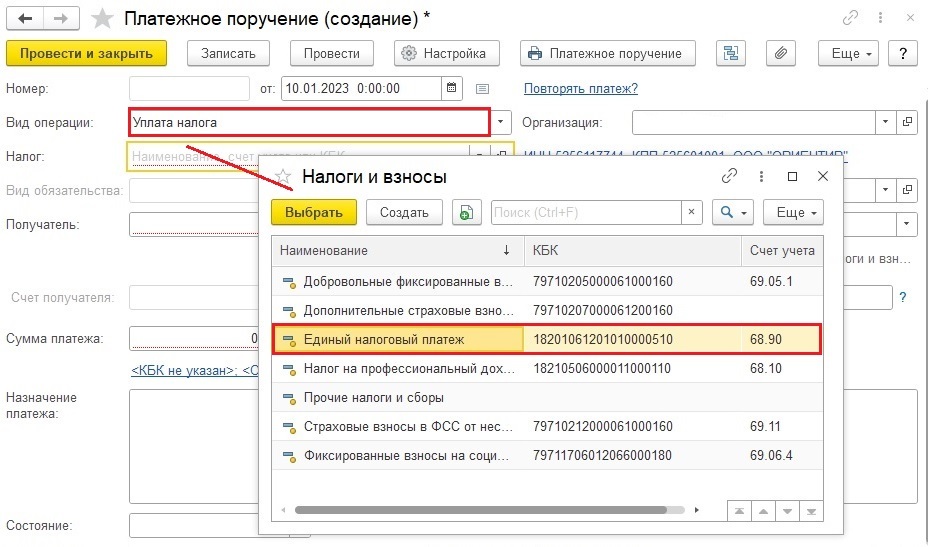

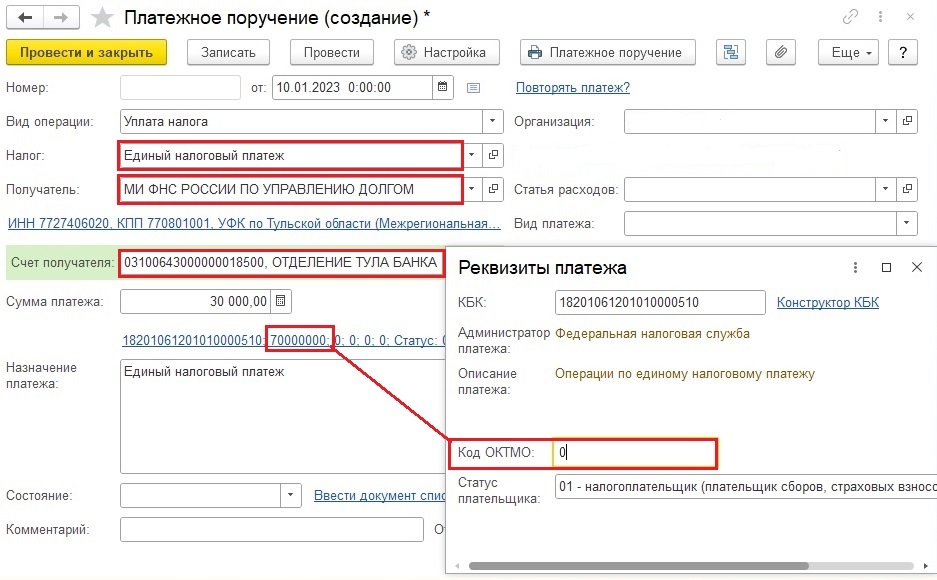

Обращаем внимание, в решениях 1С в платежных поручениях проставляется ОКТМО Тульской области (70000000) , по аналогии с другими реквизитами единого налогового платежа. Такой вариант заполнения платежных поручений безопасен с точки зрения исполнения налоговых обязательств, с одной стороны, и исключает отказ в проведении платежа со стороны банка – с другой.

ВНИМАНИЕ. Однако, если банк проводит платежное поручение со значением «ноль» в поле «ОКТМО», то налогоплательщику рекомендуется вручную исправить на «ноль» значение в поле ОКТМО.

Источник: contact-vc.ru

Платежное поручение по НДФЛ в 2023 году: новые реквизиты и образец заполнения

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Платежное поручение по НДФЛ в 2023 году: новые реквизиты и образец заполнения». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

| Поле | Платежка по ЕНП | Платежка вместо уведомления о начислениях | Платежки не на ЕНС |

| Плательщик (поле 8) | Краткое наименование организации или обособленного подразделения; Ф.И.О предпринимателя | ||

| КПП плательщика (поле 102) | У российских организаций – «0», но допустимо указать КПП плательщика. У ИП – «0» | КПП, присвоенный инспекцией, куда организация платит налоги, сборы или взносы. У ИП – «0» | |

| Статус плательщика (поле 101) | 01 | 02 | 01 |

| КБК (поле 104) | КБК ЕНП – 18201061201010000510 | КБК налога, сбора или взносов | КБК налога или сбора |

| ОКТМО (поле 105) | 0, но допустимо указать ОКТМО территории, куда по НК зачисляется платеж | ОКТМО территории, куда по НК зачисляется платеж | |

| Основание платежа (поле 106) | |||

| Налоговый период (поле 107) | Период, за который перечисляете налог или взносы | ||

| Номер документа-основания платежа (поле 108) | |||

| Дата документа-основания платежа (поле 109) |

Как нужно заполнить платежное поручение в 2023 году

Заполнение платежного поручения процесс ответственный, потому что если оно будет заполнено неправильно, то налоги, возможно, попадут не туда, соответственно о своевременно уплаченном налоге говорить не приходится. Правила заполнения платежных поручений содержатся в Приказе Минфина России № 107н от 12.11.13. Основные поля платежного поручения приведены в таблице.

| Обозначение поля | Что необходимо указывать |

| 1 | Название документа, например платежное поручение или платежное требование |

| 2 | Номер формы по ОКУД |

| 3 | Номер платежного поручения |

| 4 | Дата платежного поручения |

| 5 | Вид платежа, например, «срочно» (указывается при платежах по системе БЭСП) |

| 6 | Сумма, которая будет перечислена, указывается прописью |

| 7 | Сумма, которая будет перечислена, указывается цифрами |

| 8 | Название плательщика налога |

| 9 | Расчетный счет плательщика налога |

| 10 | Банк плательщика налога |

| 11 | БИК банка плательщика налога |

| 12 | Корреспондентский счет плательщика налога |

| 13 | Банк получателя налога, например, налогового органа |

| 14 | БИК банка получателя налога |

| 15 | Расчетный счет получателя налога |

| 16 | Наименование получателя налога |

| 17 | Корреспондентский счет получателя налога |

| 18 | Если это платежное поручение ставится 01, если инкассовое поручение ставится 06, если платежное требование ставится 02 |

| 19 | Значение не указывается |

| 20 | Значение не указывается |

| 21 | Заполняется согласно пункта 2 статьи 855 Гражданского Кодекса РФ |

| 22 | Уникальный идентификатор платежа. Например, если это текущий платеж, то ставится 0 |

| 23 | Значение не указывается |

| 24 | Наименование платежа |

| 43 | Печать плательщика налога |

| 44 | Подпись плательщика налога |

| 45 | Штамп банка, например «Исполнено» |

| 60 | ИНН плательщика налога |

| 61 | ИНН получателя налога |

| 62 | Дата поступления в банк платежного поручения |

| 71 | Дата списания средств со счета |

| 101 | Код налогоплательщика, например, у индивидуальных предпринимателей код 09 |

| 102 | КПП плательщика налога |

| 103 | КПП получателя налога |

| 104 | Код бюджетной классификации (КБК) |

| 105 | код ОКТМО. Например, код ОКТМО у индивидуального предпринимателя, указывается по его месту жительства |

| 106 | Текущие платежи ставится ТП, требования ИФНС ставится ТР, задолженность, недоимка ставится ЗД |

| 107 | Период оплаты налога, например, КВ.03.2023 (платеж за 3 квартал 2023 года) |

| 108 | При оплате налога, аванса ставится 0. При оплате по требованию налоговых органов ставится номер требования |

| 109 | Оплата аванса ставится 0, оплата налога ставится дата подписания декларации или 0, если нет таких данных, оплата требования ИФНС ставится дата требования |

| 110 | С 2016 года не заполняется |

Что такое единый налоговый платёж

Единый налоговый платёж (ЕНП) — это особый порядок перечисления платежей. Единым он называется потому, что все деньги следует перечислять по одним реквизитам. Теперь не нужно заполнять несколько платёжных поручений на разные налоги и взносы: большую их часть можно перевести общей суммой, заполнив всего одну платёжку.

Предполагается, что единый платёж должен упростить бизнесу расчёты с бюджетом. Пока же компании не вполне разобрались с новым порядком, возникает много вопросов и сложностей. Со временем всё станет понятно и бизнес сможет адаптироваться к изменениям.

Единый платёж распространяется на:

- почти все налоги и сборы, за исключением отдельных;

- авансовые платежи по ним;

- страховые взносы, кроме взносов за работников на травматизм;

- пени, проценты и штрафы.

Единый налоговый платёж с 1 января 2023 года ввели для всех и повсеместно. У организаций и ИП нет права выбора. Если платёж входит в ЕНП, то есть должен перечисляться с единого налогового счёта, то плательщик обязан придерживаться такого порядка.

Но в ЕНП входят не все налоги.

КБК для уплаты пени по ЕНВД для ИП и юридических лиц

| Пени, проценты, штрафы по единому налогу на вменённый доход для ИП и юридических лиц | пени | 182 1 05 02010 02 2100 110 |

| проценты | 182 1 05 02010 02 2200 110 | |

| штрафы | 182 1 05 02010 02 3000 110 |

Платежное поручение по ЕНВД в 2022 году: образец

В поле 108 предприниматель заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции — номер требования.

В реквизите 10 знаков, их делят точками. Первые два — периодичность платежа (КВ). Следующие два — номер квартала (01 — 04). Последние четыре — год, за который платят налог. При погашении недоимки пишут срок уплаты из требования.

При оплате налога до подачи декларации в поле 109 надо ставить «0». При текущих платежах после сдачи отчетности — дату подписания декларации. При погашении недоимки: без требования инспекции — значение «0», по требованию — дату требования.

Как нужно заполнить платежное поручение в 2022 году

Заполнение платежного поручения процесс ответственный, потому что если оно будет заполнено неправильно, то налоги, возможно, попадут не туда, соответственно о своевременно уплаченном налоге говорить не приходится. Правила заполнения платежных поручений содержатся в Приказе Минфина России № 107н от 12.11.13. Основные поля платежного поручения приведены в таблице.

| Обозначение поля | Что необходимо указывать |

| 1 | Название документа, например платежное поручение или платежное требование |

| 2 | Номер формы по ОКУД |

| 3 | Номер платежного поручения |

| 4 | Дата платежного поручения |

| 5 | Вид платежа, например, «срочно» (указывается при платежах по системе БЭСП) |

| 6 | Сумма, которая будет перечислена, указывается прописью |

| 7 | Сумма, которая будет перечислена, указывается цифрами |

| 8 | Название плательщика налога |

| 9 | Расчетный счет плательщика налога |

| 10 | Банк плательщика налога |

| 11 | БИК банка плательщика налога |

| 12 | Корреспондентский счет плательщика налога |

| 13 | Банк получателя налога, например, налогового органа |

| 14 | БИК банка получателя налога |

| 15 | Расчетный счет получателя налога |

| 16 | Наименование получателя налога |

| 17 | Корреспондентский счет получателя налога |

| 18 | Если это платежное поручение ставится 01, если инкассовое поручение ставится 06, если платежное требование ставится 02 |

| 19 | Значение не указывается |

| 20 | Значение не указывается |

| 21 | Заполняется согласно пункта 2 статьи 855 Гражданского Кодекса РФ |

| 22 | Уникальный идентификатор платежа. Например, если это текущий платеж, то ставится 0 |

| 23 | Значение не указывается |

| 24 | Наименование платежа |

| 43 | Печать плательщика налога |

| 44 | Подпись плательщика налога |

| 45 | Штамп банка, например «Исполнено» |

| 60 | ИНН плательщика налога |

| 61 | ИНН получателя налога |

| 62 | Дата поступления в банк платежного поручения |

| 71 | Дата списания средств со счета |

| 101 | Код налогоплательщика, например, у индивидуальных предпринимателей код 09 |

| 102 | КПП плательщика налога |

| 103 | КПП получателя налога |

| 104 | Код бюджетной классификации (КБК) |

| 105 | код ОКТМО. Например, код ОКТМО у индивидуального предпринимателя, указывается по его месту жительства |

| 106 | Текущие платежи ставится ТП, требования ИФНС ставится ТР, задолженность, недоимка ставится ЗД |

| 107 | Период оплаты налога, например, КВ.03.2022 (платеж за 3 квартал 2022 года) |

| 108 | При оплате налога, аванса ставится 0. При оплате по требованию налоговых органов ставится номер требования |

| 109 | Оплата аванса ставится 0, оплата налога ставится дата подписания декларации или 0, если нет таких данных, оплата требования ИФНС ставится дата требования |

| 110 | С 2016 года не заполняется |

Какие предпринимать действия, если в платежке КБК вписан неверно

При заполнении платежки никто не может застраховаться от ошибок, ведь даже небольшая опечатка или одна неправильно написанная цифра будет считаться неверным действием. В таком случае сильно расстраиваться не нужно, поскольку налогоплательщику достаточно прийти в налоговый орган с заявлением об уточнении платежа. Само заявление пишется в произвольной форме, поскольку закон не настаивает на каком-то конкретном образце заявления. Вместе с заявлением должны быть переданы и подтверждающие ошибку документы (копия неправильно заполненной платежки).

Необходимо отметить, что все эти действия возможны, если подобная ошибка не стала причиной не перечисления указанной суммы Единого налога. Если же это произошло, то плательщику налога придется заплатить не только ЕНВД, но и соответствующую пеню, которая набежала за определенный период.

Кому и как платить налог

Действующее фискальное законодательство предусматривает для налогоплательщиков переход на специальные режимы налогообложения. Условия спецрежимов довольно выгодные, так как позволяют отказаться от некоторых крупных платежей в пользу одного — обязательного.

«Вмененка», или единый налог на вмененный доход — это сумма фискального платежа, которую налогоплательщик уплачивает в бюджет в любом случае. Размер платежа исчисляется в зависимости от вида деятельности и иных факторов. А вот уровень заработка предпринимателя или доходы организации не имеют никакого значения.

Даже если субъект не получил обозначенной суммы дохода, заплатить налог придется в полном объеме. То есть в том размере, который ему рассчитали на определенный период. Платежный КБК по ЕНВД в 2020 году для ИП и юридических лиц един — и предприниматели, и организации перечисляют взнос по одинаковым кодам.

Переход на «вмененку» предусмотрен далеко не для всех коммерсантов и организаций. Основные условия и требования к субъектам закреплены в ст. 346.26 НК РФ. Обратите внимание, что региональные власти вправе устанавливать дополнительные условия в части применения этого специального режима налогообложения.

Плательщики, применяющие вмененный доход, отчитываются в ИФНС по специализированной форме декларации. правила заполнения — в статье «Инструкция: заполнение налоговой декларации по вмененке».

2020 год — это последний период действия специального налогового режима ЕНВД. С 2021 его отменят, КБК по ЕНВД для ООО и предпринимателей больше не понадобятся.

Актуальная кодировка установлена приказом Минфина №207н от 29.11.2019. Значения КБК едины для всех категорий плательщиков: коммерческих и некоммерческих юридических лиц и индивидуальных предпринимателей.

Кодировка меняется в зависимости от назначения платежа. Собрали основные реквизиты для ИП и ООО в таблице:

| Вид платежа | Уплата налога | Актуальные КБК по пеням за ЕНВД в 2021 году для юридических лиц и индивидуальных предпринимателей | Перечисление штрафов |

| Единый налог на вмененный доход | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

Реквизиты платежного поручения для оплаты ЕНВД

Важно! Чтобы надлежащим образом оформить оплату ЕНВД платежкой в 2021 году, надо придерживаться следующих правил:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

- Выбрать надлежащую форму самого платежного поручения (далее также — ПП). В данном случае применяется форма в соответствии с приложением 2 к положению «О правилах осуществления перевода…», утв. Банком России 19.06.2012 № 383-П. Кроме того, в самом упомянутом положении содержатся инструкции по заполнению ПП, применимые и при оформлении платежного поручения ЕНВД 2020 года.

- Заполнить необходимые поля ПП:

- 101 — статус плательщика: 01 — для юрлица и 09 — для ИП.

- 9 — номер расчетного счета плательщика.

- 12 — корреспондентский счет банка, в котором открыт расчетный счет плательщика налога.

- 24 — назначение платежа. В рассматриваемом случае формулировка может быть такой: «Единый налог на вмененный доход за I квартал 2020 года» и т. п.

- 104 — КБК. В 2021 году и для ИП, и для юрлиц указывается 182 1 0500 110, если речь идет об уплате именно налога ЕНВД. Если же готовится платежное поручение на уплату пени или штрафов, то указывается КБК 182 1 0500 110 или 182 1 05 02010 02 3000 110 соответственно. Актуальные коды КБК можно найти в приказе Минфина России от 29.11.2019 № 207н. Вместе с тем приведенные в статье конкретные реквизиты для оплаты ЕНВД в 2021 году могут вновь смениться, поэтому перед отправкой всякого платежа надлежит удостовериться в их правильности.

- 105 — код ОКТМО.

- 106 — для перечисления налога устанавливается значение ТП (т. е. текущие платежи).

- 107 — отчетный период (например, I квартал 2021 года — КВ.01.2020).

- 108 — номер документа (можно поставить 0).

- 109 и 110 — можно не писать ничего.

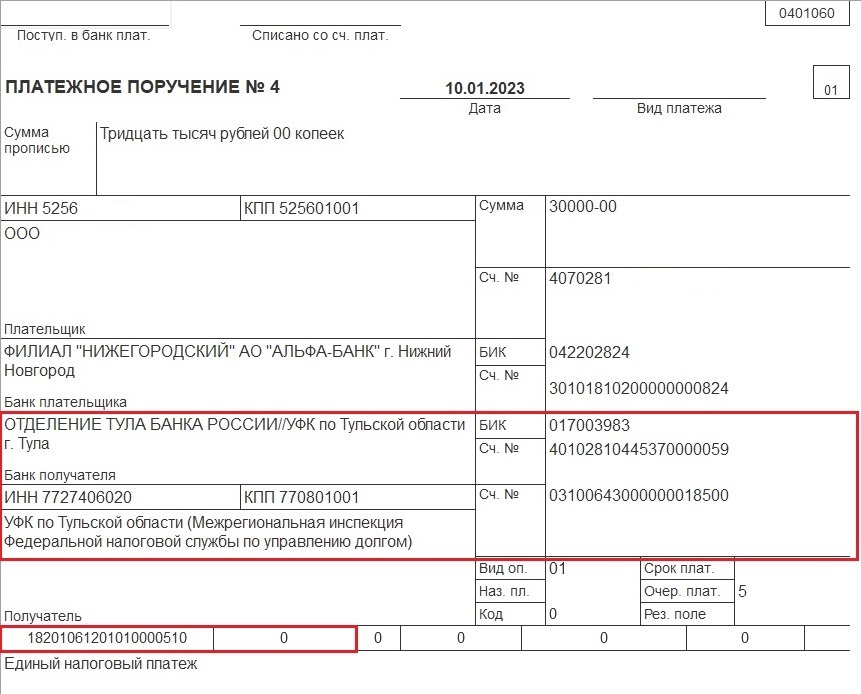

Реквизиты для уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов единым налоговым платежом на ЕНС (начиная с 1 января 2023 года)

Номер (поля) реквизита платежного документа

Наименование (поля) реквизита

платежного документа

Наименование банка получателя средств

ОТДЕЛЕНИЕ ТУЛА

БАНКА РОССИИ//УФК по Тульской области, г. Тула

БИК банка получателя средств (БИК ТОФК)

№ счета банка получателя средств

(номер банковского счета, входящего в

состав единого казначейского счета)

40102810445370000059

Управление Федерального

казначейства по Тульской области

(МИ ФНС России по управлению

Источник: torgi54.ru