С 2022 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

Сроки . Дата в платежке на уплату страховых налогов должна строго соответствовать сегодняшней, иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату, что в ней стоит. А когда деньги поступят в фонды, для вас уже не важно. Могут и неделю идти.

Платежное поручение по пеням в 2022-2022 годах

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2022 года мы больше не заполняем поле 110 «Тип платежа».

УК не подаст в СУД за ДОЛГИ I Почему? ответ в видео.

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Интересное: Расторжение договора за 30 дней гк рф

Платежное поручение по страховым взносам в 2022 году

Согласно одному из мнений, значение поля 101 должно быть «14», означающее налогоплательщиков, производящих выплаты физлицам. И хотя такой статус не имеет никакого отношения к страхователю, ряд ИФНС успели дать официальные ответы о том, что значение поля 101 должно быть именно «14».

- взносы в фиксированном размере на обязательное пенсионное страхование ИП «за себя»;

- взносы в фиксированном размере на обязательное медицинское страхование ИП «за себя»;

- взносы с зарплаты работников на обязательное медицинское страхование;

- взносы с зарплаты работников на обязательное пенсионное страхование;

- взносы с зарплаты работников на обязательное страхование по временной нетрудоспособности и материнства.

КБК пени по НДС для юридических лиц

Пеня является для налогоплательщика определенным видом налога, производимым от суммы общего налога при несвоевременной оплате в срок, установленный налоговым органом — как правило, 30 календарных дней. Пеня может быть взыскана другими государственными органами: арбитражным судом или отделом судебных приставов. Последние имеют право описать часть имущества для закрытия суммы пени.

Само понятие пеня — это определённый вид штрафа за несвоевременное выполнение обязательств, установленных законодательством. С латыни и переводится как «наказание». Это сумма определенного налога, которой лишается налогоплательщик. Пеня устанавливается, если выявлен ряд нарушений:

Заполняем платежки по страховым взносам

Существует еще один вид платежа, связанный с нарушением требований законодательства, — пени. Порядок заполнения платежки по пеням существенно не отличается от обычной платежки в бюджет, но, как говорилось выше, для каждого вида перечислений существуют особенности:

Шаг 8. В документах на оплату по требованию контролирующих органов в полях 108 и 109 (Номер и дата документа) дублируются сведения реквизита документа, на основании которого совершаете перечисление. Это может быть требование об уплате налога, арбитражные решения и т. д.

Поля в платежном поручение в 2022 году: 106, 110, 101

В реквизитах 101 – 109 указывается информация в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона № 161-ФЗ Министерства финансов России по согласованию с Банком России. Абзац утратил силу (п. 1.2 Указания Банка России от 05.07.2022 N 4449-У)

Интересное: Как узнать какая будет пенсия по снилс

Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве

Какие реквизиты для уплаты ЕНВД в 2022-2022 годах

- Выбрать надлежащую форму самого платежного поручения (далее также — ПП). В данном случае применяется форма в соответствии с приложением 2 к положению «О правилах осуществления перевода…», утв. Банком России 19.06.2012 № 383-П. Кроме того, в самом упомянутом положении содержатся инструкции по заполнению ПП, применимые и при оформлении платежного поручения ЕНВД 2022-2022 годов.

- Заполнить необходимые поля ПП:

- 101 — статус плательщика: 01 — для юрлица и 09 — для ИП.

- 9 — номер расчетного счета плательщика.

- 12 — корреспондентский счет банка, в котором открыт расчетный счет плательщика налога.

- 24 — назначение платежа. В рассматриваемом случае формулировка может быть такой: «Единый налог на вмененный доход за IV квартал 2022 года» и т. п.

- 104 — КБК. В 2022-2022 годах и для ИП, и для юрлиц указывается 182 1 05 02010 02 1000 110, если речь идет об уплате именно налога ЕНВД. Если же готовится платежное поручение на уплату пени или штрафов, то указывается КБК 182 1 05 02010 02 2100 110 или 182 1 05 02010 02 3000 110 соответственно. Актуальные коды КБК можно найти в приказе Минфина России от 01.07.2013 № 65н в последней редакции. Вместе с тем приведенные в статье конкретные реквизиты для оплаты ЕНВД в 2022-2022 годах могут вновь смениться, поэтому перед отправкой всякого платежа надлежит удостовериться в их правильности.

- 105 — код ОКТМО.

- 106 — для перечисления налога устанавливается значение ТП (т. е. текущие платежи).

- 107 — отчетный период (например, IV квартал 2022 года — КВ.04.2022).

- 108 — номер документа (можно поставить 0).

- 109 и 110 — можно не писать ничего.

Интересное: Скидки в ржд 2022

Основные правила заполнения платежки по ЕНВД в 2022-2022 годах представлены нами в предыдущем блоке статьи. Также надлежит уточнить в налоговом органе, каковы реквизиты самого территориального подразделения ФНС РФ, в которое должен поступить налог (наименование госоргана, его номер счета и т. д.).

КБК по ЕНВД для ИП в 2022 году

При заполнении платежки никто не может застраховаться от ошибок, ведь даже небольшая опечатка или одна неправильно написанная цифра будет считаться неверным действием. В таком случае сильно расстраиваться не нужно, поскольку налогоплательщику достаточно прийти в налоговый орган с заявлением об уточнении платежа. Само заявление пишется в произвольной форме, поскольку закон не настаивает на каком-то конкретном образце заявления. Вместе с заявлением должны быть переданы и подтверждающие ошибку документы (копия неправильно заполненной платежки).

Новости о КБК 2022 по ЕНВД для ИП говорили разное, но спешим успокоить всех предпринимателей и юридических лиц — он никак не изменился. Некоторые же КБК все же были изменены в сравнении с прошедшим годом, но плательщиков ЕНВД это не затронуло ни в каком исчислении.

Уплата ЕНВД

- 25-м апреля 2022 года – при перечислении налога за I квартал 2022 года;

- 25-м июля 2022 года – при перечислении налога за II квартал 2022 года;

- 25-м октября 2022 года – при перечислении налога за III квартал 2022 года;

- 25-м января 2022 года – при перечислении налога за IV квартал 2022 года.

По итогам налогового периода (квартала) «вмененщик» заполняет налоговую декларацию, в которой рассчитывает сумму ЕНВД к уплате. Ее он должен перечислить в бюджет до истечения установленного законодательством срока. О том, когда нужно уплатить ЕНВД и как правильно оформить платежное поручение, читайте в данной статье.

06 Авг 2018 glavurist 1992

Поделитесь записью

- Похожие записи

Источник: mainurist.ru

Как заполнить образец платежки на пени

В статье будет идти речь о платежке на пени. Что необходимо знать, как выглядит образец документа, и как его заполнять – далее.

Содержание

- Что нужно знать

- Как выглядит образец платежки по пеням в 2019 году

Если выплата любого характера просрочена, то придется выплатить пеню. Чтобы правильно заполнить квитанцию и рассчитать пеню, необходимо иметь общее представление о документе.

Что нужно знать ↑

В Налоговом кодексе содержатся сроки, в период которых плательщик налогов должен внести плату. Если сроки расчета не соблюдены, то это чревато последствиями в виде уплаты неустойки.

Оговаривается данный пункт в соглашении или предусматривается законодательством. Может быть как фиксированной, так и зависеть от процентного соотношения за каждый просроченный день.

Законодательство не допускает договоренности на словах по уплате неустойки. Необходимо письменное соглашение.

Во время расчета пени учитывается – сумма долга, период начисления, размер.

Сумма, для которой начисляется пеня, берется в учет только та, которая не была уплачена. Признаками пени являются:

- применение за просрочку обязательств;

- ежедневное начисление;

- процентное соотношение.

Пеня начисляется следующим образом:

- Определяется сумма задолженности.

- Вычисляется период просрочки.

- Устанавливается ставка неустойки.

- Определяется сума пени за один день. В этом случае размер задолженности необходимо умножить на ставку.

- Определяется общая сумма пени.

Имеет пеня и особенности:

| Размер ответственности | Известен обеим сторонам |

| Неустойка | Может выплачиваться в связи с фактом нарушения, необязательно при этом должны быть убытки |

| Размер пени | Нет необходимости доказывать |

Уведомление о наличии пени должна выслать налоговая служба или фонд. Самостоятельно уплачивать не нужно, так как платеж может остаться невыясненным.

Принцип, по которому будет исчисляться пеня, зависит от вида задолженности. При налоговых недоимках он один, а для банка – другой. Размер пени может оговариваться в соглашении.

Если данного пункта нет, то расчет производится на основании 395 статьи Гражданского кодекса Российской Федерации.

Определения

| Платежное поручение | Одна из форм безналичного расчета, представляющая собой желание владельца счета перечислить сумму банку или прочему учреждению |

| Пеня | Тип неустойки, штраф за не осуществление платежа, который является обязательным к оплате |

| Пенсионный фонд | Организация внебюджетного типа, цель которого – управление финансами на пенсионное обеспечение граждан. Формируется за счет взносов плательщиков налогов |

| УСН | Один из налоговых режимов, облегчающий деятельность организаций. Заменяет большинство обязательных к выплате налогов одним |

| НДФЛ | Налог подоходного типа; исчисляется из доходов физических лиц |

| НДС | Косвенный тип налога, когда доля стоимости продукта изымается и уплачивается в бюджет |

Классификация видов

Пеня бывает – законная и договорная. В зависимости от соотношения права на взыскание пени и правом возмещения убытков – зачетной, штрафной, альтернативной и исключительной.

Законная – неустойка, которая устанавливается законодательством для определенных типов обязательств. Размер и условия начисления пени предусматривается нормативным актом, а не сторонами обязательств.

Взыскание ее обязательно. Договорная неустойка предусмотрена в договоре сторон. Именно они договариваются о размерах пени, условиях и сроках ее выплаты.

Зачетная неустойка – тип пени, когда взыскаются убытки в той части, которая не покрывает неустойка. Штрафная пеня назначается сверху причиненных затрат.

При исключительной взыскается только неустойка, убытки не берутся в счет. При выплате альтернативной пени кредитор выбирает самостоятельно, что выплачивать – неустойку или убытки.

Нормативная база

Согласно 75 статье, пункт 3 Налогового кодекса пеня начисляется за каждый просроченный день платежа. В этой же статье содержится определение понятия «пеня».

Если неуплата платежа произошла по независящим от плательщика причинам (например, арест имущества), то он вправе не платить пеню – об этом говорится в 330 статье (пункт 2) Гражданского кодекса.

Согласно 333 статье Гражданского кодекса уменьшение размера пени возможно в ряде случаев:

- неустойка по размерам больше, чем последствия невыполнения обязательства;

- если постановит суд.

Типы неустоек указаны в 394 статье Гражданского кодекса.

В соответствии с приказом Департамента финансов № 107н, принятом 12 ноября 2013 года, утверждены правила заполнения квитанций по уплате пени.

Касаются они – налогоплательщиков, агентов по налогам, плательщиков иных налогов. В соответствии со статьей 75 Налогового кодекса:

- пеня начисляется за каждый просроченный день платежа;

- не начисляется неустойка, если плательщик налогов не смог произвести оплату вследствие ареста на имущество;

- устанавливается пеня в процентах, размер ее – 1/300;

- уплачивается неустойка одновременно с оплатой налога или после уплаты другой суммы;

- может взыскаться в принудительном порядке (через суд).

Согласно 113 статье Налогового кодекса, на пеню срок исковой давности не распространяется.

Как выглядит образец платежки по пеням в 2019 году ↑

Начиная с 2019 года, приняты новые правила заполнения поручения по платежам. Заполнять его необходимо строго по требованиям Центрального банка Российской Федерации.

Инструкция к заполнению

Правила заполнения:

| 104 поле | Содержит название кода бюджетной классификации |

| В 105 поле | Теперь необходимо писать ОКТМО. Если образование муниципальное, код должен состоять из 8 знаков, если населенный пункт – из 11 |

| 110 поле | Заполнять не нужно |

| В 101 поле | Указывается статус 08 (независимо от типа налога) |

| 21 поле | Ставится цифра 5 (ранее была 3). При указании другой цифры банк не осуществит платеж |

| В 24 поле | Которое называется «назначение платежа», необходимо прописать дополнительную информацию, нужную для перечисления финансов |

Особое внимание необходимо уделить именно заполнению полей. При указании неверных реквизитов платеж не пройдет.

От обычной платежки поручение на уплату пени отличается следующим:

| Поле «тип платежа» не заполняется | О том, что это уплата пени, будет видно по коду КБК |

| Основание платежа также отличается | Если добровольная уплата, то проставляется код «ЗД» |

| В зависимости от основания платежа будет разным налоговый период | Добровольное погашение – 0, так как периодичности нет. Если уплачивается пеня по требованию (основание – ТР), то указывается конкретный период – квартал, месяц или год |

| Если неустойка выплачивается лично | То в поле 108 «номер документа» проставляется 0. Если на основании требования или акта, то необходимо указать документ |

Возникающие нюансы

Если платежное поручение содержит ошибки – неверно указанный счет или КБК, неправильное название банка, то уплата будет считаться не произведенной. После начисления пени необходимо отобразить это проводками в отчетности бухгалтерии.

Образец заполнения платежки в ФСС в 2019 году смотрите в статье: образец платежки в ФСС.

Когда применяется КБК 0000000000000130 в платежке, читайте здесь.

Выглядит она следующим образом – Д99 К68. перечисляется пеня с указанием тех же КБК, что и НДС (по которому образовалась недоимка).

Если в ПФР

Если нарушен срок уплаты взноса в Пенсионный фонд, назначается пеня. В платежном поручении необходимо указать код КБК – 2000.

По НДФЛ

Если работникам выплачивается доход, то организация считается налоговым агентом. Она должна правильно и вовремя исчислять и удерживать у физических лиц налог, чтобы уплатить его в бюджет.

Удерживать доход можно за счет любой суммы – которая выплачивается налогоплательщику или через третьих лиц. По месту регистрации выплачивается налог в бюджет. Бывает, что НДФЛ удержать невозможно.

Что делать в такой ситуации? Плательщик налогов обязан сообщить об этом в налоговую инспекцию.

Сделать это необходимо, пока не окончился налоговый период.

После оповещения обязанность по удержанию налогу приостанавливается. Если налогоплательщик уложится в сроки, то пеня не начислится. В случае окончания периода и не оповещения налоговой службы неустойка начисляется в обязательном порядке.

Во время формирования платежки необходимо указать следующие реквизиты:

- код КБК;

- статус;

- очередность;

- ОТКМО;

- вид;

- основание для осуществления операции;

- налоговый период;

- номер бланка;

- дату составления;

- тип платежа.

Документ необходимо составить в 4-х экземплярах, которые подаются в банк плательщика налогов, 2 штуки в государственные структуры и один остается у плательщика.

Если задолженность по налогу была выплачена добровольно, то лучше сразу заплатить и пеню.

По УСН

Код бюджетной классификации по уплате пени по упрощенному режиму в 2019 году остался прежним. Пеня не вписана в книгу расходов по УСН, поэтому отображать ее в бухгалтерской отчетности не нужно.

Пеня рассчитывается следующим способом – сумма, которая неуплачена, умножается на количество дней просрочки. Далее умножается на 1/300 и на действующую ставку.

В отчетности бухгалтерии отображается следующим образом:

| Дебет 99 кредит 68 | Пеня начислена |

| Дебет 68 кредит 51 | Пеня уплачена |

Расчет пени по упрощенному режиму обладает особенностями. Если произошла задержка выплаты, штраф не начисляется, только пеня.

Порядок заполнения платежки зависит от типа основания, послужившего для начисления пени. При добровольном погашении следует указать — ЗД.

Прочие реквизиты:

| Статус | 09 |

| Тип операции | 01 |

| Очередность | 5 |

| Код | 0 |

| Номер и дата документа | 0 |

НДС

Если налог не перечисляется или уплачивается не вовремя, то придется выплатить неустойку. Пеня начинает начисляться со следующего дня, когда необходимо было уплатить налог.

Например, за 3-й квартал необходимо внести налог до 25 декабря. Если этого не произошло, то с 26 декабря начинает начисляться неустойка.

На размер пени по налогу на добавочную стоимость влияют следующие показатели:

- сумма налога, который не поступил в бюджет;

- период просрочки;

- рефинансированная ставка, которая действовала в этот период.

Формула для исчисления пени – необходимо умножить сумму неуплаченного налога на число просроченных дней. Далее ставку поделить на 300 и умножить на полученное число – сумма*количество дней.

Какой код УИП должен поставить поставщик в платежке узнайте из статьи: что такое УИП в платежке.

Порядок заполнения платежки, читайте здесь.

Образец УИН в платежке, смотрите здесь.

Рассчитать размер пени можно как самостоятельно, так и дождаться извещения из налоговой инспекции. В 2019 году правила расчета пени те же. Изменилась только ставка, в текущем году она уже составляет не 8,25%, а 11%.

Алгоритм действий:

- Определить размер НДС, который не был уплачен.

- Выявить дату, когда возникла недоимка. Следующий день будет датой начала начисления пени.

- Определиться с днем, когда долг будет погашен.

- Установить действующие ставки на момент возникновения неустойки.

- Рассчитать размер пени.

Пример документа

Например, организация не оплатила счет размером 150 000 рублей. Просрочка составляет 20 дней, ставка — 11%. Таким образом – 150000*20*(11/100)/300=110 рублей.

Чтобы не ошибиться в расчетах, можно использовать онлайн-калькулятор. При этом необходимо с точностью знать:

- полную сумму задолженности;

- процент обложения налога (существующие типы – 18%, 10% и для тех, кто не платит налоги – 0%);

- первый день просрочки (дата);

- дату осуществления платежа;

- ставку рефинансирования (устанавливается Центральным банком).

Таким образом, при несвоевременной уплате налогов назначается пеня, которая обязательна к уплате. Рассчитывается она, исходя из основания, которое послужило причиной.

Пеня уплачивается после полного погашения задолженности, от этого плательщик налогов не освобождается. Чтобы не было проблем, лучше платить взносы и налоги вовремя.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru

Заполнение платежных поручений по уплате пеней и штрафов по региональным налогам и сборам кратко

Платежное поручение по пеням нужно оформить в случае, если срок уплаты обязательных платежей (налогов, сборов, взносов) просрочен. В данной статье мы расскажем об особенностях оформления платежки на уплату пени и приведем ее образец.

Уплата пеней платежным поручением в 2021-2022 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

Обратите внимание! В 2021 году внесены изменения в реквизиты платежного поручения на уплату налогов. С 01.05.2021 года обязательно заполняйте поле 15: номер банковского счета, который входит в состав ЕКС. Кроме того изменился счет Казначейства и наименование банка. Подробности мы привели здесь.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106), номер и дата документа (поля 108 и 109).

По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней, доначисленных ИФНС (по требованию, на основании акта проверки и пр.). С 01.10.2021 поле 106, а также поля 108 и 109 в этих случаях заполняются по-новому.

В поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное. А отличить добровольную уплату пеней от принудительной можно по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

В поле 109 при этом надо ставить дату соответствующего документа.

Порядок уплаты пеней подробно, с образцами платежек, рассмотрен в Готовом решении от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к К+.

Подробнее о реквизитах платежки читайте в этой статье.

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2021 — пени за август 2021 года.

- При уплате по требованию налоговиков (с 01.10.2021 основание ЗД, префикс к номеру документа ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (с 01.10.2021 основание ЗД, префикс АП) тоже ставят 0.

О заполнении поля 107 в платежке по НДФЛ читайте здесь.

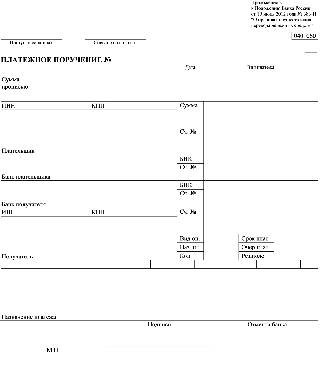

Образец платежного поручения на уплату пеней в 2021-2022 годах можно посмотреть и скачать на нашем сайте:

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Если при заполнении платежного поручения на уплату пеней вы допустили ошибку, реквизит нужно уточнить.

Как уточнить налоговый платеж при ошибке в платежном поручении, пошагово рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Приказ Минфина РФ от 12.11.2013 N 107Н, вступивший в законную силу 04.02.14, устанавливает особые правила для случаев, при которых денежные средства перечисляются в государственный бюджет, включая уплату налогов, штрафов, пени и обязательных страховых взносов.

В представленной инструкции по заполнению платежных поручений учтены все нововведения, которые присутствуют в тексте вышеупомянутого приказа.

Инстранные компании, у которых нет ИНН, вправое поставить код иностранной организации (КИО), состоящий из 5 знаков.

3. Консолидированные группы налогоплательщиков указывают ИНН ответственного участника.

4. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ИНН этого физлица.

2. Консолидированные группы налогоплательщиков указывают КПП ответственного участника.

6. Консолидированные группы налогоплательщиков указывают наименование ответственного участника.

7. Организации при удержании денег из зарплаты физ. лица и перечислении их в бюджет указывают наименование данной организации.

Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог.

Организации при удержании денег из зарплаты физ. лица и перечислении их в бюджет на основании исполнительного документа указывают сведения о физлице: ФИО, ИНН либо адрес регистрации, дату принятия судебного решения и номер исполнительного листа и проч.

При уплате налога уполномоченным (а не законным) представителем налогоплательщика, указывается ФИО представителя, а также номер и дата доверенности.

Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог.

Организации при удержании денег из зарплаты физлица и перечислении их в бюджет в счет погашения задолженности по иным платежам на основании исполнительного документа указывают сведения о физ. лице: ФИО, ИНН либо адрес регистрации и проч.

При уплате взносов уполномоченным (а не законным) представителем налогоплательщика, указывается ФИО представителя, а также номер и дата доверенности.

Корректное заполнение платежных поручений: как избежать случайных ошибок

Использование специальных веб-сервисов помогает правильно и грамотно сформировать поручения для уплаты любых видов взносов. Эта процедура проводится максимально быстро и комфортно благодаря следующим особенностям:

- при заполнении платежки нужные значения подставляются автоматически

- необходимые обновления, включая актуальные реквизиты получателя и новые КБК, своевременно устанавливаются в сервисе без участия пользователя

- если бухгалтер допускает какую-то ошибку в КБК или других реквизитах платежки, сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле

Если вы уплачиваете пени по требованию ФНС, имеет смысл заплатить чуть больше, т. к. требование формируется на определенную дату.

Какую форму платежки использовать

Бланк актуальной в 2020 году формы платежного поручения с кодом 0401060 содержится в Приложении 2 к Положению Банка России №383-П от 19.06.2012 (в ред. №4930-У от 11.10.2018). Эта форма используется как для расчетов с контрагентами, так и для платежей в бюджет.

Общие правила заполнения платежек

Чтобы разобраться, как заполнить платежное поручение по пеням, вспомним правила заполнения документов на перечисление безналичных средств, нужно указать информацию в следующих полях:

Документ подписывается уполномоченными лицами, указанными в карточке образцов подписей, и заверяется печатью. Для электронных документов используется ключ электронной подписи, оформленной на руководителя или бухгалтера организации.

Используйте бесплатно инструкции от КонсультантПлюс по работе с платежками. Эксперты разобрали, как заполнять, хранить, отозвать документ и многое другое.

Где найти КБК для корректного заполнения платежек

Перед тем как заполнить платежку по пеням или штрафу, проверьте КБК. В случае ошибки задолженность за компанией останется непогашенной, а сумма финансовых санкций увеличится. Актуальные коды содержатся в приказе Минфина об утверждении КБК на текущий год. Для 2020 года это приказ №99н от 08.06.20.

Так, пени по транспортному налогу уплачивается с КБК 182 1 06 04011 02 2100 110, а штраф — с КБК 182 1 06 04011 02 3000 110.

Пример, как заполнить платежку на уплату штрафа

| Налог | НДС |

| Вид платежа | Штраф |

| КБК | 182 1 03 01000 01 3000 110 |

| Период | III квартал 2020 |

| Сумма | 1000 руб. |

| Основание платежа | Погашение задолженности по требованию |

Пример, как заполнить платежку на штраф по НДС по требованию налогового органа:

Mozilla/5.0 (Windows NT 6.1; WOW64) AppleWebKit/536.3 (KHTML, like Gecko) Chrome/19.0.1062.0 Safari/536.3

- Чикагская семерка психосоматика кратко

- Каковы причины неудачи русских войск в первый период северной войны кратко

- Буревестник из духовной семинарии кратко

- Особенности петровской модернизации кратко

- Питер блау биография кратко

Источник: obrazovanie-gid.ru