Организация ООО «Фирма Крокус», состоящая на учете в качестве налогоплательщика в Межрайонной ИФНС России № 1 по КЧР, уплачивает налог на добавленную стоимость за 1 квартал 2012 года в сумме 4500 рублей, на основании представленной налоговой декларации от 20.04.2012года.

Поступ. в банк плат.

Списано со сч. плат.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 111

Сорок пять тысяч рублей 00 копеек

КПП

ООО «Фирма Крокус»

ЮГО-ЗАПАДНЫЙ БАНК ОАО «СБЕРБАНК РОССИИ» Г. РОСТОВ-НА-ДОНУ

ГРКЦ НБ Карачаево-Черкесской Республики Банка России (г. Черкесск)

ИНН 0915000158

КПП 091501001

Управление федерального казначейства по Карачаево-Черкесской Республике (Межрайонная ИФНС России № 1 по КЧР)

Подписи Отметки банка

Образец №2

заполнения платежного поручения

на уплату пени по налогу на имущество организаций в счет погашения

задолженности

Организация ООО «ТЕХСЕРВИС», состоящая в качестве налогоплательщика в Межрайонной ИФНС России № 1 по КЧР, производит уплату пени по налогу на имущество организаций в счет погашение задолженности по требованию налогового органа об уплате налогов (сборов) № 85 от 15.03.2012г. в сумме 15 000 рублей 80 копеек. Срок уплаты, установленный в требовании, 26.03.2012года.

Как заполнить платежное поручение на штрафы?

Поступ. в банк плат.

Списано со сч. плат.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 333

Пятнадцать тысяч рублей 80 копеек

КПП

КАРАЧАЕВО-ЧЕРКЕССКИЙ Ф. ОАО АКБ «СВЯЗЬ-БАНК» Г. ЧЕРКЕССК

ГРКЦ НБ Карачаево-Черкесской Республики Банка России (г. Черкесск)

ИНН 0915000158

КПП 091501001

Управление федерального казначейства по Карачаево-Черкесской Республике (Межрайонная ИФНС России № 1 по КЧР)

Подписи Отметки банка

Образец №3 заполнения платежного поручения на уплату штрафа по НДФЛ

Организация ООО «Орнамент», состоящая на учете в качестве налогоплательщика в Межрайонной ИФНС России № 3 по КЧР, производит уплату штрафа по НДФЛ в сумме 5000 рублей 15 копеек в счет погашения задолженности по акту выездной налоговой проверки № 10 от 15.02.2012 года.

Поступ. в банк плат.

Списано со сч. плат.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 222

Пять тысяч рублей 15 копеек

КПП

СЕВЕРО-КАВКАЗСКИЙ БАНК ОАО «СБЕРБАНК РОССИИ» Г. СТАВРОПОЛЬ

ГРКЦ НБ Карачаево-Черкесской Республики Банка России (г. Черкесск)

ИНН 0914000772

КПП 091401001

Управление федерального казначейства по Карачаево-Черкесской Республике (Межрайонная ИФНС России № 1 по КЧР)

Подписи Отметки банка

Комментарии по порядку заполнения граф расчетных документов

При заполнении полей платежных документов на перечисление налогов, сборов и иных обязательных платежей следует руководствоваться требованиями «Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации», утвержденных приказом Минфина России № 106н от 24.11.2004г. (далее – Порядок).

Например, при оформлении платежных документов на перечисление налогов, сборов и иных обязательных платежей, администрируемых Межрайонной ИФНС России № 1 по КЧР, постоянными остаются следующие реквизиты:

— ИНН плательщика (поле 60);

— КПП плательщика (поле 102) (в соответствии с полученным Уведомлением о постановке на учет);

— ИНН получателя – налогового органа (поле 61) — 0915000158;

— КПП получателя – налогового органа (поле 103) – 091501001;

— Получатель (поле 16): Управление федерального казначейства по Карачаево-Черкесской Республике (Межрайонная ИФНС России № 1 по КЧР)- значение статуса (поле 101):

— 01 – налогоплательщик (плательщик сборов);

— 02 – налоговый агент;

— 14 – для уплаты платежей по ЕСН и ОПС.

В соответствии с «Указаниями о порядке применения бюджетной классификации Российской Федерации», утвержденными Приказом Министерства финансов Российской Федерации от 25.12.2008 № 145н, в 14 – 17 разрядах кода классификации доходов бюджетов (КБК) (поле 104) следует указывать:

1000 — при уплате налога (сбора);

2000 — при уплате пени и процентов по соответствующему налогу (сбору);

3000 — при уплате суммы денежных взысканий (штрафов) по соответствующему налогу (сбору).

Внимание: при перечислении денежных средств на коды бюджетной классификации:

Плата за предоставление информации содержащейся в Едином государственном реестре налогоплательщиков

182 1 13 01010 01 6000 130

Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей

182 1 13 01020 01 6000 130

Плата за предоставление информации из реестра дисквалифицированных лиц

182 1 13 01190 01 6000 130

Средства от распоряжения и реализации выморочного имущества, обращенного в доход Российской Федерации (в части реализации основных средств по указанному имуществу)

182 1 14 03011 01 6000 410

Средства от распоряжения и реализации выморочного имущества, обращенного в доход Российской Федерации (в части реализации материальных запасов по указанному имуществу)

182 1 14 03011 01 6000 440

Сборы за выдачу лицензий федеральными органами исполнительной власти

182 1 15 03010 01 6000 140

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 118, 119.1, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 129.1, 132,133,134,135, 135.1 Налогового кодекса Российской Федерации, а также штрафы, взыскание которых осуществляется на основании ранее действовавшей статьи 117 Налогового кодекса Российской Федерации

182 1 16 03010 01 6000 140

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 Налогового Кодекса Российской Федерации

182 1 16 03020 02 6000 140

Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях

182 1 16 03030 01 6000 140

Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт

182 1 16 06000 01 6000 140

Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций

182 1 16 31000 01 6000 140

Денежные взыскания (штрафы) за нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей, предусмотренные статьей 14.25 Кодекса Российской Федерации об административных правонарушениях»

182 1 16 36000 01 6000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об административных правонарушениях, предусмотренные статьей 20.25 Кодекса Российской Федерации об административных правонарушениях

182 1 16 43000 01 6000 140

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет

182 1 16 90010 01 6000 140

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации

182 1 16 90020 02 6000 140

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты городских округов

182 1 16 90040 04 6000 140

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты муниципальных районов

182 1 16 90050 05 6000 140

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты поселений

182 1 16 90050 10 6000 140

Прочие безвозмездные поступления в федеральный бюджет

182 2 07 01020 01 6000 180

в 14 -17 разрядах КБК (поле 104) следует указывать 6000.

В случае оформления платежных документов с нарушениями Правил, платежи будут отнесены к разряду невыясненных.

При заполнении платежных документов на перечисление налогов, сборов и иных обязательных платежей в счет погашение задолженности по требованию налогового органа об уплате налогов (сборов);

В поле 106 показатель основания платежа: «ТР»;

В поле 107 показатель налогового периода: срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

В поле 108 показатель номера документа: номер требования налогового органа об уплате налогов (сборов);

В поле 109 показатель даты документа: дата требования.

При заполнении платежных документов на перечисление налогов, сборов и иных обязательных платежей в счет погашения задолженности по акту проверки:

В поле 106 показатель основания платежа: «АП»;

В поле 107 показатель налогового периода: «0»;

В поле 108 показатель номера документа: номер акта проверки;

В поле 109 показатель даты документа: дата акта проверки.

Источник: www.audit-it.ru

Как сформировать образец платежки на штраф в налоговую в 2020 году

Несвоевременная уплата налогов или выполнение запрещенного действия ведет к взысканию штрафа.

Если раньше компании выполняли все операции с помощью наличных средств, то сегодня действие осуществляется с помощью перевода на счет организации.

Содержание

- Общие моменты

- Как заполнить платежное поручение в налоговую

Чтобы деньги были перечислены, потребуется сформировать платежное поручение в налоговую. Бланк можно скачать в интернете.

Общие моменты ↑

Использование платежного поручения существенно облегчает процесс расчета с другими организациями. Бухгалтерии не придется иметь дело с наличностью.

Собравшись составить платежку, клиент должен помнить, что документ используется не только для погашения штрафов в налоговой инспекции.

Бумага заполняется, если требуется:

- Перевести средства в качестве очередного платежа за кредит.

- Оплатить аренду помещения или коммунальные услуги.

- Заранее перевести деньги за предстоящую поставку.

- Оплатить работу сотрудников другой организации.

- Перевести средства в качестве оплаты услуг рекламного агентства.

Перечень может включать и другие случаи. Использовать документацию можно, если ее применение не противоречит действующему законодательству.

Понятия

Платежное поручение – документ, обязывающий кредитное учреждение, в котором находятся финансы фирмы, перевести часть денег получателю. Капитал поступит контрагенту в зависимости от скорости проведения операций в банке.

Получатель может иметь счет в этой же организации или выполнять обслуживание в другом банке. На процедуру проведения операции факт не влияет. Документ имеет строгую форму.

Субъекты хозяйственной деятельности используют бланк формы 0401060. Сотрудники организации, ответственные за проведение операции, должны самостоятельно заполнять формуляр.

Действие можно выполнить с помощью:

- программы 1С;

- банковского приложения Клиент-банк;

- программы Word.

Платежку можно принести в печатном виде или направить в организацию в качестве электронного документа.

Основания для уплаты

Должностное лицо, ответственное за выполнение операции не может перевести денежные средства без основания.

Образец платежного поручения смотрите в статье: платежные поручения.

Как заполнить платежное поручение онлайн, читайте здесь.

Кроме того, в документе присутствует поле 106, в которое нужно внести соответствующую информацию. Графа имеет 2 клетки. В них необходимо прописать буквенное обозначение данных.

Ответственное лицо должно указать в графе одно из следующих значений:

| ТП | Платеж текущего года без нарушения срока |

| РТ | Погашение реструктурируемой задолженности |

| ТР | Требование налогового органа |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления |

| ОТ | Погашение отсроченной задолженности |

| АР | Погашение задолженности по исполнительному документу |

| АП | Погашение задолженности по акту проверки |

Информация обязательно должна присутствовать в бумаге. Ее отсутствие приведет к тому, что перевод средств и погашение налогового штрафа выполнены, не будут.

Нормативное регулирование

Основным документом, регулирующим процедуру заполнения платежного поручения, выступает приказ МинФина №107н. В нормативно-правовом акте присутствует информация о нюансах составления бумаги.

Чтобы узнать соответствие размера взыскания, наложенного государственным органом на организацию, владелец бизнеса должен обратиться к Налоговому Кодексу РФ.

Внести все данные в платежное поручение не получится без приказа МинФина №65н. Сведения, содержащиеся в нем, необходимы для заполнения поля №104.

В графе требуется прописать 20-значный код, присвоенный бюджетной организации. Сведения о реквизите содержатся в приложении 6 приказа.

Например, если организация перечисляет деньги за штраф, который был наложен из-за отсутствия выплат по налогу на прибыль или НДФЛ, в платежке потребуется указать код 18210101000003000110.

Следует помнить, что цифровые обозначения разных взысканий различаются. Если требуется оплатить сразу несколько штрафов, платежка оформляется для каждой операции.

Как заполнить платежное поручение в налоговую ↑

Перед тем, как приступать к заполнению поручения, человек, ответственный за проведение операции, должен внимательно ознакомиться с приказом МинФина РФ №107н. Здесь описаны правила внесения информации в платежку.

Ознакомившись с приказом, должностное лицо оградит себя от необходимости выполнять процедуру заполнения бланка поручения повторно, например, из-за допущенных ошибок.

Общие правила

Согласно действующему законодательству, если деньги по платежному поручению будут перечислены в бюджет РФ, в документации требуется заполнить поля 101-110. Остальные графы не должны содержать информацию.

Это позволяет существенно сэкономить время на проведении процедуры и упростить ее выполнение. Перечисление капитала в счет уплаты штрафов и пени в налоговую инспекцию попадает под действие вышеуказанных правил.

Выплата взысканий осуществляется на те же реквизиты, на которые организация переводит отчисления в пользу государства. Очередь платежа при этом не изменяется.

Видео: заполняем платежное поручение

Если организация получила требование об уплате штрафа, оно будет содержать уникальный идентификатор начислений. Если организация решит рассчитаться по задолженности, она должна указать УИН в платежке.

Данные вносятся в графу Код. Чтобы бумага считалась действительной, потребуется указать и другую информацию. Сведения вписываются в:

| Поле 101 | Оно содержит числовой код, который зависит от организационно-правовой формы организации. Если человек зарегистрирован в качестве ИП, ему потребуется указать значение 09. Когда реквизит заполняется сотрудником организации, имеющей статус юридического лица, в графе прописывается 01 |

| Поле 104 | Графа предназначена для указания кода бюджетной классификации. Он состоит из 20 цифр. Узнать информацию о реквизите можно из приказа МинФина №65н |

| Поле 105 | В строке нужно указать код территории муниципального образования, на которой выполняется уплата налога |

| Поле 106 | Необходимо для внесения данных о назначении платежа. Строка имеет всего 2 клетки. В них нужно прописать буквенное обозначение причины составления платежки. Если документ заполняется из-за необходимости уплатить штраф или пеню, в поле требуется прописать ТР – требование налогового органа |

| Поле 107 | Должно содержать сведения о размере налогового периода. Если платежка составляется для погашения штрафа или пени, в строке прописывается значение 0 |

| Поле 108 | Заполняя графу, человек, ответственный за составление документации, должен указать номер требования. Следует помнить, что символ «№» ставить не нужно |

| Поле 109 | Здесь должностное лицо должно прописать дату. Необходимо опираться на поле 108. Дата указывается цифрами. Нужно учесть, что год пишется в полном формате. Сокращение до 2 цифр считается ошибочным |

Раньше требовалось внести информацию и в поле 110. Однако МинФин отменил своим приказом необходимость выполнения этого действия. При этом на заполнении реквизитов оформление документа не заканчивается.

Потребуется внести данные в строку – назначение платежа. В разделе прописывается вид перечисления и основание для его выполнения.

После того как предприниматель внес необходимую информацию, он должен тщательно изучить документ на предмет правильности заполнения.

Источник: buhonline24.ru

Реквизиты для оплаты штрафа в налоговую

За совершение налогового правонарушения к организации или физлицу могут быть применены налоговые санкции в виде денежного взыскания – штрафа. О том, как оформить платежное поручение на уплату штрафа (п.п. 1,2 ст. 114 НК РФ) расскажем в нашей консультации и приведем пример такой платежки.

Как оформить платежку на штраф в налоговую

Пример платежного поручения на уплату штрафа по транспортному налогу

При оформлении платежного поручения на перечисление платежей в бюджетную систему РФ необходимо руководствоваться Правилами, утв. Приказом Минфина России от 12.11.2013 № 107н, а также Положением, утв. Банком России 19.06.2012 № 383-П.

Для того, чтобы обязанность по перечислению штрафа считалась исполненной, необходимо правильно указать в платежке счет Федерального казначейства и наименование банка получателя (пп. 4 п. 4, п. 8 ст. 45 НК РФ). Но с 2019 года счет Федерального казначейства можно уточнить (п.7 ст.45 НК РФ). Это значит, что, совершив ошибку в счете, не придется возвращать деньги и заново платить штраф.

Проблему можно будет решить посредством уточнения платежа.

Чтобы узнать эти реквизиты, можно обратиться в свою налоговую инспекцию, воспользоваться сервисом «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС nalog.ru или Справочником бухгалтера на нашем сайте.

Один из важных показателей платежного поручения на уплату штрафа – код бюджетной классификации (КБК), отражаемый в поле 104 платежного поручения (п. 5 Правил, Приложение 2 к Приказу Минфина от 12.11.2013 № 107н).

Эти коды, применяемые в 2019 году, можно посмотреть на нашем сайте. Необходимо учитывать, что при уплате штрафов 14-17-ый разряды КБК принимают значение 3000 (за исключением отдельных видов страховых взносов).

Поясним заполнение иных полей платежного поручения на уплату организацией или ИП своего штрафа (Правила указания информации, Приложение № 2 к Приказу Минфина от 12.11.2013 № 107н):

| 101 | Статус плательщика | 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) |

| 105 | ОКТМО | ОКТМО по месту нахождения организации (месту жительства ИП) |

| 106 | Основание платежа | ТР — погашение задолженности по требованию налогового органа; АП — погашение задолженности по акту проверки; и др. |

| 107 | Показатель налогового периода | Если в поле 106 приведен статус «ТР», в поле 107 указывается срок уплаты (ДД.ММ.ГГГГ), установленный в требовании; если «АП» — указывается 0. |

| 108 | Номер документа-основания платежа | ТР — номер требования налогового органа; АП — номер решения о привлечении к ответственности. При указании номера соответствующего документа знак «№» не ставится. |

| 109 | Дата документа основания платежа | Указывается дата документа, являющегося основанием платежа (дата требования, решения), в формате ДД.ММ.ГГГ |

| 22 | Код | При уплате штрафа на основании требования налогового органа указывается УИН платежа. Если УИН не указан, а также в иных случаях указывается 0. |

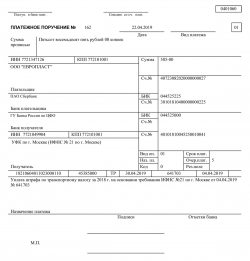

| 24 | Назначение платежа | К примеру, «Уплата штрафа по транспортному налогу за 2018 г. на основании требования ИФНС №21 по г. Москве от 04.04.2019 № 641703» |

Образец платежки на уплату штрафа

На странице приведен пример платежного поручения на уплату штрафа по транспортному налогу за 2018 год.

Обращаем также внимание, что сформировать платежное поручение на уплату штрафа можно на сайте ФНС, воспользовавшись специальным онлайн-сервисом «Заплати налоги».

| Получатель платежа: | Управление Федерального казначейства по Свердловской обл.(Межрайонная ИФНС России №25 по Свердловской обл. |

| ИНН: | 6679000019 |

| КПП: | 667900001 |

| № счета: | 40101810500000010010 |

| в банке: | Уральское ГУ БАНКА РОССИИ |

| БИК: | 046577001 |

| КБК: | 18211603010016000140 |

| ОКТMО: | 65754000 | Уплата штрафа | ИФНС России №25 по Свердловской обл. |

Оплата по КБК: Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 118, статьей 1191, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 1291, 132, 133, 134, 135, 1351 Налогового кодекса Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)

Муниципальные образования Свердловской области → Городские округа Свердловской области → Полевской

Перевести ОКТMО 65754000 в ОКАТО

Распечатать квитанцию

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Хотите себе на сайт чистый бланк квитанции на оплату

Просто скопируйте код для вставки на сайт

Форма квитанции для сайта с указанными выше реквизитами

В 2014 году вступили в силу изменения в правилах заполнения платежных документов, предназначенных для фиксирования налогов, сборов и взносов, перечисляемых в бюджет. Эти изменения касаются и оснований при уплате штрафной санкции. Теперь в бланке платежного поручения появилась графа «Основание платежа» (код 106). Данная статья расскажет о том, как правильно заполнить налоговые документы.

Виды административных нарушений в сфере налогообложения

Нарушения налогового законодательства регулируются КоАП РФ и подлежат административным наказаниям в виде штрафов. Назначенные штрафные обязательства не освобождают налогоплательщика от их исполнения — только суд может принять решение о снятии наказания с лица. Поэтому выплата штрафов является необходимой мерой.

Обратите внимание! КоАП устанавливает перечень правонарушений, за которые могут оштрафовать по соответствующей статье.

В ст. 15.3-10 кодекса приведены основные причины применения штрафов:

- Несвоевременная регистрация хозяйствующего субъекта или ведение нелегальной деятельности без регистрации. Штраф 500-3000 рублей*.

- Задержка сроков предоставления сведений об открытии/закрытии расчетного счета в банке и т.п. Штраф от 1000 до 2000 рублей*.

- Несвоевременно сдана декларация в территориальные налоговые органы. Штраф от 300 до 500 рублей*.

- Непредставление данных, которые необходимо сдавать для контроля экономической деятельности организации. Штраф 100-1000 рублей*.

- Нарушения, связанные с открытием счета в банке. Штраф 1000-3000 рублей*.

- Несвоевременный расчет и отчисление налогов. Штраф от 4000 до 5000 рублей*.

- Нарушения срока осуществления таможенных платежей. Штраф от 500 до 300000 рублей*.

Обнаруженные нарушения фиксируют в протоколе, далее выносят решение (постановление) по применению санкции или освобождению от них. Постановление обретает юридическую силу через 10 дней после его вынесения.

Особенности уплаты штрафов

Платежное поручение или платежка — документ, используемый для осуществления безналичных расчетов. Он представляет собой бланк, в который вносятся сведения в закодированной форме. Документ утвержден Положением о правилах ведения переводов средств в отечественной валюте на территории РФ. Особенности заполнения этой бумаги продиктованы условиями документооборота, так как вся информация обрабатывается автоматически.

Важно! При уплате штрафов в качестве получателя необходимо указывать конкретный отдел ФНС и его реквизиты.

Основание платежа в бланке — штраф, поэтому он оформляется по требованию налоговой службы. Для заполнения поручения может пригодиться УИН. Лица получают его вместе с уведомлением о начислении штрафа.

Платежное поручение по выплате штрафов оформляется в том же бланке, что и при погашении текущих налоговых обязательств. Документ содержит поля с кодами. В графе «106» указывают основание платежа при уплате штрафа в налоговую по решению суда и ставят ТР (по требованию). Чтобы платить по текущим обязательствам, таким как налог, сборы, страховой взнос, в бланке ставят ЗД.

В ячейку поля 22 следует внести УИН, однако если его нет, то лицо указывает «0». Для других реквизитов тоже действует это правило — если они не известны плательщику по какой-то причине, то вместо них нужно указать ноль. Как правило, такая ситуация возникает, если ФНС не присылает уведомление на имя плательщика.

В случае, когда субъект экономической деятельности получил требование о погашении штрафа, в поле «107» указывается срок оплаты, который установлен для уплаты долга. Помимо этих данных, необходимо правильно заполнить строки для кодов ОКТМО и КБК:

- ОКТМО — территориальный идентификатор муниципального образования, где зарегистрировано лицо. Его значение совпадает с тем, которое указывают при выплате налогов. Длина кода — 8 знаков.

- КБК — код бюджетной классификации. Важно учесть несколько нюансов: КБК относится к году оплаты штрафа, а не его фактического начисления; значение кода по долговым обязательствам, штрафам и пеням различается.

Как заполнить платежное поручение в ФНС

Алгоритм оплаты

Оплата штрафа на основании решения ИФНС в 2018 году выглядит следующим образом:

- Лицо получает требование из налоговой инспекции.

- Нарушитель составляет платежное поручение в банковскую организацию о перечислении средств на счет ФНС.

С 2017 года оплачивать штрафы могут третьи лица. Для этого в документе нужно указать статус плательщика, ИНН и КПП лица, за которое происходит оплата. Физическим лицам доступна оплата штрафов через онлайн-кабинет на сайте налоговой службы России.

Образец поручения

Рассмотрим, как заполнить платежное поручение, чтобы заплатить административный штраф на примере конкретного образца. В ИП «Звездин И.Л.» была проведена проверка, в результате которой налоговая инспекция установила, что фирма не доплачивает НДС. На основании этих нарушений органы направили требование № 14-44/34124 от 28.01.2018 об уплате недоимок, пеней и штрафов. УИН документа 42214533211348892011. Данные плательщика:

- КБК — 18210301000013000110 (пени, проценты, штрафы по НДС для юридических лиц и ИП на территории РФ);

- ОКТМО — 46704000 (Балашиха, МО);

- ИНН — 1243422344;

- КПП — 411222444;

- Сумма штрафа — 2000 рублей.

Как происходит оплата штрафа в ИФНС? Образец платежного поручения в 2018 представлен ниже.

Образец платежного поручения

Обратите внимание! Аналогичным образом заполняются платежные поручения по штрафам в ПФР и Роспотребнадзор.

Последствия повторных нарушений

Повторное правонарушение в сфере налогообложения отягощает административное наказание ( 112 ст., 2 п. НК РФ ). В 3 пункте данной статьи говорится о том, что если лицо подвергалось штрафным санкциям, то они действуют на протяжении одного года после вступления в силу судебного решения. Если в течение этого периода нарушитель снова совершит налоговое преступление, то размер штрафа увеличивают на 100 % ( 114 ст. НК РФ ).

Условия для возникновения повторных правонарушений:

- Новое нарушение после вступления в силу решения по предыдущему делу.

- Интервал между нарушениями составляет менее года.

- Срок давности привлечения к административному наказанию не истек.

Статья 129.1 НК РФ предусматривает наказание за несообщение ИФНС сведений, которые необходимо подавать в порядке, установленном законодательством. Подобное нарушение, будучи повторным, влечет за собой увеличение штрафа в 4 раза. Однако следует иметь ввиду смягчающие обстоятельства, которые снижают размер санкций в порядке, предусмотренном статьей 114 НК РФ 3 п .

Уголовное наказание

Обратите внимание! Уголовная ответственность в случае неуплаты налогов нормируется статьями УК РФ 198, 199 и 199.1 .

Такое наказание тоже вступает в силу по решению ИФНС, так как органы направляют сведения в следственный комитет в течение 10 суток после обнаружения нарушений закона.

Статья 198 УК РФ грозит только физическим лицам. Основанием для ее применения может стать не предоставление в органы ФНС необходимой документации или внесение ложных сведений в отчет. Для лишения свободы сумма неперечисленных налогов должна превышать 900 тыс. руб за 3 года. Согласно ст. 198 УК РФ , лицо выплачивает штраф в размере от 100000 до 500000 рублей*, который может быть заменен лишением свободы сроком до 3 лет.

Статья 199 УК РФ действует для должностных лиц — руководителей и бухгалтеров организаций, которые формируют финансовую отчетность. Иногда подсобниками могут быть признаны сотрудники, участвующие в мошеннических действиях против ФНС. Основания: неуплата налогов в сумме свыше 15000000 рублей за три года. Наказание представляет собой штраф в размере до 500000 рублей* или лишение свободы до 6 лет.

Статья 199.1 УК РФ применяется для лиц, которые умышленно не перечислили НДФЛ. Алгоритм наказания аналогичен ст. 199 УК РФ . Преступление является совершенным с момента неуплаты налога в положенный срок.

Уголовная ответственность за налоговые правонарушения

При заполнении платежного поручения необходимо руководствоваться вышеописанными рекомендациями. Документ должен быть заполнен правильно, в противном случае сдать в банк его не получится. Если в реквизитах допущены ошибки, то платеж не пройдет, из-за чего его отнесут к категории невыясненных или произойдет просрочка. Всю необходимую информацию лучше уточнить заранее в территориальном филиале ФНС.

*Расценки штрафов актуальны на июль 2018 г.

Похожие записи:

- За сколько можно сдать телефон в ломбард

- Какие права дает прописка в частном доме

- Полномочия получателя бюджетных средств

- Сведения о приеме на работу в военкомат

Источник: nasledstvo2.ru