Каждый предприниматель независимо от выбранного режима налогообложения обязан уплачивать за себя взносы в ПФ.

Они представлены страховыми выплатами, причем они платятся даже, если бизнесмен не занимается фактически предпринимательской деятельностью. ИП имеет возможность взять квитанцию на оплату непосредственно в отделении ФНС. Дополнительно предлагается возможность дистанционной оплаты.

Какие используются реквизиты для уплаты

Для предпринимателей страховые взносы за себя являются обязательными платежами. Они выплачиваются как при наличии, так и при отсутствии наемных работников. Если ИП по разным причинам несвоевременно произведет платеж, то ему придется уплачивать дополнительные санкции и штрафы, а также у него появятся проблемы с ФНС.

Внимание! Требование об уплате взносов за себя приводится в положениях ст. 430 НК.

Ранее процесс перечисления денег выполнялся только через ПФ, но теперь деньги вносятся в ФНС. С 2019 года внесены существенные изменения для бизнесменов. Ранее для расчета взносов учитывался МРОТ, установленный каждым регионом. Теперь же имеется фиксированная выплата ИП за себя, а также допускается подавать квитанцию в электронной форме.

КАК ИП ОПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ НА ОПС И ОМС В 2023 ГОДУ ПЛАТЕЖНЫМ ПОРУЧЕНИЕМ-УВЕДОМЛЕНИЕМ

Фиксированный взнос уплачивается только за самого предпринимателя, а за наемных работников рассчитывается индивидуально.

В 2020 году установлено 3 вида взносов для бизнесменов:

- Фиксированный платеж за себя. С помощью данных взносов формируется будущая пенсия гражданина. В 2021 году данный платеж составляет 40 874 руб. Из этой суммы 32 448 руб. перечисляется на обязательное пенсионное страхование, а 8 426 руб. направляется на медицинское страхование. Если доход за год больше 300 тыс. руб., то дополнительно придется платить 1% с превышения, поэтому точная сумма рассчитывается индивидуально каждым предпринимателем. Но общий платеж не может превышать 8*32448 руб.

- Взносы за работников. Размер платы зависит от дохода гражданина, причем учитывается не только зарплата, но и дополнительные суммы, получаемые от работодателя. Они могут быть представлены премиями, стимулирующими выплатами или надбавками. Отчисляется 22% от общего дохода. Если за год гражданин получает больше 1,292 млн. руб., то с превышающей суммы бизнесмен платит 10%.

- Взносы в ОМС. Платеж составляет 8426 руб. за год.

Все платежи перечисляются не ПФ, а ФНС, причем во время данного процесса указываются правильные реквизиты на основании заранее установленных КБК.

КБК регулярно меняются, поэтому перед совершением платежа рекомендуется уточнить о данной информации у работников ФНС, а также можно воспользоваться сайтом налоговой службы.

Актуальные данные находятся на сайте ФНС, для чего выбирается раздел «ИП». Из перечня разделов выбираются коды классификации доходов. Далее выбираются страховые взносы, что позволяет открыть раздел с реквизитами.

С 2021 года утверждены новые КБК по страховым платежам, для чего издан Приказ Минфина №99н.

Для отображения КБК используется 104-е поле платежного поручения. Для определения особенностей платежа учитывается 14 знак:

- 1 – уплата налога или взноса;

- 2 – внесение пени;

- 3 – погашение штрафа.

С начала 2021 года используются новые правила заполнения платежных поручений. Это обусловлено изменением реквизитов, поэтому вносится два счета, а также обновленные БИК. Раньше для номера счета использовалась графа 17, но теперь данная информация указывается в поле 15 и 17.

Графа 15 предназначена для номера счета, являющегося частью ЕКС (единый казначейский счет). Поле 17 – это номер ЕКС. Поле 14 предназначено для БИК территориального отделения УФК, хотя в прошлом году здесь ставился БИК отделения ЦБ.

Изменение реквизитов по страховым взносам обусловлено переходом налоговой службы на систему казначейского обслуживания всех денежных поступлений в бюджетные организации.

Страховые взносы перечисляются по месту регистрации компании или ИП. Получателем средств выступает ФНС, поэтому теперь в эту организацию переводятся деньги как на медицинское, так и на пенсионное и социальное страхование. Взносы на страхование от несчастных случаев или профзаболеваний перечисляются фонду Соцстраха.

Актуальные реквизиты легко найти на официальном сайте ФНС, причем данные значения отличаются для предпринимателей и юрлиц.

Для уточнения реквизитов выполняются действия:

- открывается сайт службы — https://service.nalog.ru/addrno.do;

- указывается статус налогоплательщика, представленного ИП или организацией;

- приводится точный адрес регистрации;

- выбирается код отделения ФНС, в котором предприятие состоит на учете;

- нажимается кнопка «Далее»;

- открывается новое окно, содержащее актуальные реквизиты, по которым перечисляются страховые взносы или иные платежи.

С 2021 года применяются новые реквизиты, поэтому нельзя вносить плату по показаниям пошлого года. Корректировки коснулись не только номеров счетов, но и БИК, а также других значений.

Новые реквизиты утверждены Письмом ФНС № КЧ-4-8/16504 от 08.10.2020. Теперь бухгалтерам приходится указывать в платежках сразу два счета. Например, в 2020 году предприятия, работающие на территории столицы, применяли БИК 044525000, но теперь вместо последних трех нулей ставится показатель – 988.

При заполнении реквизита «Банк получателя» в графе 13 приводится не только название банковского учреждения, но и наименование УФК, для чего ставится специальный знак «//».

Новые показатели применяются и при уплате взносов на страхование от несчастных случаев. Эти значения были опубликованы на сайте ФНС. К основным КБК относится:

- уплата страховых взносов от несчастных случаев или профзаболеваний – 393 1 02 02050 07 1000 160;

- уплата пени – 393 1 02 02050 07 2100 160;

- уплата штрафа – 393 1 02 02050 07 3000 160.

При внесении текущего платежа в графе 22 ставится 0, а при других ситуациях изучается требование об уплате взноса, полученное от ФНС. Если воспользоваться неправильными реквизитами, то средства не будут перечислены на счет налоговой службы, что может стать причиной начисления штрафов за несвоевременную уплату взносов.

Формирование бланка-расчета

До 31 декабря предприниматели могут вносить плату в любой момент времени. Если требуется сформировать квитанцию, то это можно сделать дистанционным способом на сайте ФНС.

Важно! Бизнесмены могут сразу внести весь платеж или распределить его по месяцам, перечисляя средства частями.

Если доход предпринимателя за год превышает 300 тыс. руб., то взносы с превышения вносятся после 31 декабря текущего года.

Скачать бланк расчет по страховым взносам бесплатно

Скачать образец заполнения бланка расчета по страховым взносам

Скачать образец заполнения платежного поручения на расчет по страховым взносам

Бизнесмены предпочитают пользоваться сайтом ФНС для формирования квитанции по следующим причинам:

- даже при использовании онлайн-банкинга или мобильного банка отсутствует возможность пользоваться готовой платежкой;

- в кассах банках или на почте можно оплатить взносы по квитанции, а сделать ее не получится, поэтому придется самостоятельно делать платежное поручение;

- на сайте налоговой инспекции можно не только сделать бланк для оплаты, но и получить актуальную информацию.

Для формирования квитанции учитываются правила:

- первоначально необходимо зарегистрироваться на сайте ФНС;

- в личном кабинете заполняется личная информация о налогоплательщике;

- на главной странице выбирается раздел «Уплата налогов и страховых взносов»;

- открывается бланк, в который некоторые сведения вносятся автоматически;

- нажимается кнопка «заполнение платежного документа», которая располагается внизу страницы;

- выбирается вид взноса и тип платежа;

- указывается период, за который формируется квитанция;

- вводятся реквизиты получателя денег;

- вносятся реквизиты предпринимателя, причем в строке «Адрес» указывается место прописки, а не адрес места работы;

- при выборе отделения ФНС, где гражданин поставлен на учет, автоматически заполняется строка «Код ФНС».

После выполнения этих действий появляется квитанция, которую можно оплатить на сайте или распечатать, после чего она передается работникам банка или почты. Желательно провести проверку, позволяющую убедиться в правильности введенных данных.

Заполнение квитанции

На сайте имеется специальное меню с подсказками, поэтому если им точно следовать, то не возникает сложностей с формированием бланка. Для заполнения используются данные, имеющиеся в личном кабинете, а также приходится вносить сведения из личной документации налогоплательщика.

Во время процесса учитываются нюансы:

- в статусе налогоплательщика ИП вводят код 09;

- основанием платежа выступает код ТП, если отсутствуют штрафы и пени;

- при выборе налогового периода указывается «годовой платеж».

Если вносятся ошибочные сведения, то это может стать причиной просрочки платежа, что приводит к начислению штрафов.

Как оплачивается квитанция

Как только будет сформирована платежка, то его можно сразу распечатать или сохранить в электронном виде. С помощью бумажной документации можно внести средства в отделениях банков или почты.

Допускается воспользоваться дистанционным способом оплаты, но он доступен исключительно предпринимателям, которые заранее открыли «Банк-клиент» в доступной системе. Для оплаты используются банковские карточки или электронные сервисы.

Для безналичного платежа требуется указать в личном кабинете на сайте ФНС ИНН бизнесмена. После внесения средств налогоплательщик получает специальное подтверждение платежа, которое легко сохранить на компьютере или другом устройстве, а также его можно распечатать.

Полезное видео

Как ИП оплатить взносы в налоговую онлайн смотрите в видео:

Заключение

Предприниматели обязаны вносить специальные страховые взносы не только за работников, но и за себя. В 2020 году требуется уплата фиксированного платежа при доходе до 300 тыс. руб. Для внесения платы важно пользоваться правильными реквизитами, узнать которые можно на сайте ФНС или при посещении отделения налоговой службы. На сайте можно сформировать и распечатать квитанцию, а также предлагается возможность дистанционной оплаты.

Может быть полезно:

- Подробно о проводках по начислению пени по страховым взносам

- Как рассчитать пени по страховым взносам

- Облагается ли страховыми взносами выходное пособие

- Как правильно заполнить расчет по страховым взносам и кому нужно его сдавать

- Как отражаются суточные в отчете по страховым взносам

- Облагаются ли страховыми взносами дополнительные дни отпуска

Источник: pravokabinet.com

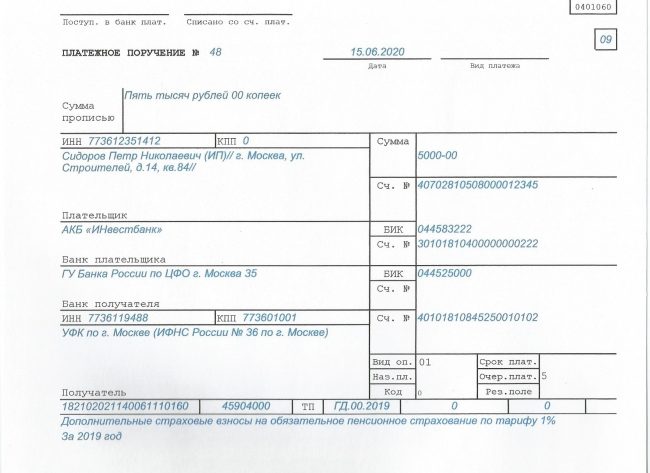

Заполненный образец платёжного поручения ИП самому себе

Заполненный образец документа

Заполненный образец документа

Скачать документ «Заполненный образец платёжного поручения ИП самому себе»

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Заполненный образец платёжного поручения ИП самому себе», а также задать вопросы, связанные с ним.

Если вы хотите оставить комментарий с оценкой, то вам необходимо оценить документ вверху страницы

Комментарии к документу «Заполненный образец платёжного поручения ИП самому себе»

Комментарии к документу «Заполненный образец платёжного поручения ИП самому себе»

Комментариев пока нет

Найденые документы по теме заполненный образец платёжного поручения ип самому себе»

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения заполняемого кредитной организацией при представлении платежных поручений клиентов в расчетную сеть банка России (письмо ЦБ РФ от 05.09.96 № 323)

приложение 3 к письму цб рф от 05.09.96 nо. 323 образец заполнения платежного поручения , заполняемого кредитной организацией при представлении платежных поручений клиентов в расчетную сеть банк.

Бухгалтерская отчётность, бухгалтерский учёт → Платёжное поручение (форма 0401060)

скачать документ «платежное поручение (форма 0401060)» можно по этой ссылке

Бухгалтерские и финансовые документы → Платежное поручение (образец)

образец поступ. в банк плат. +-+ -+ +-+ +-+ платежное поручение n +-+ плательщик дебет сумма +-+ -+-сч.n код — банк плательщика в г. -+-+ кредит получатель +- сч.

Бухгалтерские и финансовые документы → Платежное требование-поручение

поступ.в банк плат. платежное требование-поручение n : : : : 20г. :: : 0401040 : :: плательщик дебет сумма : : : : : : код : : : : . : : .

Бухгалтерские и финансовые документы → Платежное поручение об оплате регистрационной пошлины. Форма № пд-5

платежное поручение об оплате регистрационной пошлины извещение форма no. пд-5 получатель платежа . приватизация учрежден.

Бухгалтерские и финансовые документы → Платежное поручение на уплату вмененного налога

. списано со сч. плат. платежное поручение № 000133 26.02.2013 почтой .

Бухгалтерские и финансовые документы → Образец. Платежное поручение на перевод денежных средств за границу (рус. или англ.)

платежное поручение на перевод денежных средств за границу (рус./англ.) — банк для внешней торговли рф — по поручению-by or.

Бухгалтерские и финансовые документы → Платежное поручение на уплату денежных сумм по нескольким видам таможенных платежей

платежное поручение на уплату денежных сумм по нескольким видам таможенных платежей приложение 1 к временной инструкции .

Бухгалтерские и финансовые документы → Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование

. платежное поручение № электронно .

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения заполняемого плательщиком, если получателем является клиент банка — нерезидента (письмо ЦБ РФ от 05.09.96 № 323)

приложение 4 к письму цб рф от 05.09.96 nо. 323 образец заполнения платежного поручения , заполняемого плательщиком, если получателем является клиент банка — нерезидента +-+ +- 0401002 .

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения для перечисления денежных средств на депозитный счет арбитражного суда

. списано со сч. плат. платежное поручение № дата вид платежа .

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения на уплату госпошлины если спор подлежит рассмотрению в высшем арбитражном суде Российской Федерации

+-+ +-+ поступ. в банк плат. платежное поручение no. 0401002 +-+ 20г. +-+ +-+ дебет сумма плательщик наименование организации, +- обращающейся с иско.

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения заполняемого плательщиком в случае, когда расчеты между плательщиком и получателем осуществляются через расчетную сеть банка Ооссии (письмо ЦБ РФ от 05.09.96 № 323)

приложение 1 к письму цб рф от 05.09.96 nо. 323 образец заполнения платежного поручения , заполняемого плательщиком в случае, когда расчеты между плательщиком и получателем осуществляются через .

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения заполняемого плательщиком, если плательщик и получатель осуществляют расчеты через счета «ностро» кредитных организаций с использованием расчетной сети банка России (письмо ЦБ РФ от 05.09.96 № 323)

приложение 2 к письму цб рф от 05.09.96 nо. 323 образец заполнения платежного поручения , заполняемого плательщиком, если плательщик и получатель осуществляют расчеты через счета «ностро» кредитны.

Источник: dogovor-urist.ru

Размер страховых взносов ИП за себя в 2021 году, расчет и срок оплаты

На протяжении многих лет индивидуальных предпринимателей Правительство обязывало регулярно платить страховые взносы не только за числящихся в штате работников, но и за себя. Таким образом планировалось существенно наполнить государственный бюджет. Несмотря на заверения разработчиков законов, действующая по 2016 год система налогообложения ИП не принесла ожидаемого финансового результата. Из-за низких поступлений в государственный бюджет было принято решение усилить налоговую нагрузку на малый бизнес.

Страховые взносы индивидуальных предпринимателей за себя в 2021 году

Чтобы на законном основании осуществлять коммерческую деятельность на территории Российской Федерации, индивидуальные предприниматели должны платить не только налоги, но и страховые взносы:

| Куда платить страховой взнос | Граничный срок оплаты | Как исчисляются обязательства ИП |

| Взнос в Медицинский фонд | 31-го декабря 2021 года | МРОТ (2016 года) x 12 x 5,10%. |

| Взнос в Пенсионный Фонд | 31-го декабря 2021 года | МРОТ (2016 года) x 12 x 26,00%; |

| Взнос в Пенсионный Фонд | 01 апреля 2021 года | Доход за 2021 год, превышающий 300 000 рублей, х 1,00% |

Совет: в данной таблице приведены формулы для индивидуальных предпринимателей на общей системе налогообложения, которые на протяжении всего 2021 года осуществляли хозяйственную деятельность. ИП, выбравшие другой налоговый режим, или субъекты предпринимательской деятельности, которые зарегистрировались в течение этого отчетного периода (либо по каким-то причинам приостанавливали бизнес) используют другие формулы для расчета обязательных страховых взносов.

Как платить страховой взнос в размере 1% в Пенсионный Фонд?

Индивидуальные предприниматели, совокупный доход которых за 2016 год превысит установленный законом лимит 300 000 рублей, обязаны уплатить страховой взнос с суммы превышения в размере 1%. Данный порядок регламентирован ФЗ № 212 и подлежит исполнению всеми ИП.

Параллельно Федеральным законодательством России установлены ограничения, которые касаются суммарного размера платежа в Пенсионный фонд за год. Его граничная величина не должна превышать 8 МРОТ. Индивидуальным предпринимателям рекомендуется воспользоваться специальной формулой для проведения максимально точных исчислений: МРОТ (величина минимального размера оплаты труда) 2021 г. x 12 x 26,00% x 8. С 01 июля 2021 года МРОТ увеличился до 7 500 рублей, соответственно, в 2021 году индивидуальные предприниматели должны будут платить больше страховых взносов, так как на их величину оказывает прямое воздействие именно этот показатель.

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

Пример:

Индивидуальный предприниматель начал вести коммерческую деятельность с 1.01.2016 года. За 2021 год совокупный доход ИП составил 12 000 000 рублей. Субъект предпринимательской деятельности попадает сразу под две статьи Федерального закона и должен будет заплатить два вида сбора в Пенсионный Фонд:

- Так как индивидуальный предприниматель работал без перерыва на протяжении всего 2021 года, он должен будет заплатить страховой сбор, исходя из установленного МРОТ. Этот платеж он должен успеть провести до 31.12.2016 года.

- Второй вид страхового взноса индивидуальному предпринимателю нужно рассчитать по формуле, так как его совокупный доход за 2016 год превысил 300 000 рублей. Подставляем имеющиеся данные в формулу и получаем сумму страхового сбора к уплате: (12 000 000 – 300 000) х 1,00% = 117 000 руб. Действие в скобках проводится для определения суммы дохода, превышающего установленную сумму прибыли.

Страховые взносы для ИП, прошедших в 2021 году государственную регистрацию

Российские граждане, которые приняли решение открыть свой бизнес и в 2021 году прошли государственную регистрацию в статусе индивидуальных предпринимателей, так же как и другие субъекты предпринимательской деятельности, должны начислять и уплачивать страховые взносы в Пенсионный Фонд. Такой категории ИП необходимо будет рассчитать свои обязательства перед бюджетом только за фактические дни своей работы.

Совет: при проведении исчислений страховых взносов вновь созданные индивидуальные предприниматели должны быть предельно внимательными. Сумма сбора к уплате должна быть рассчитана вплоть до копеек. В противном случае при проведении проверки сотрудники Пенсионного Фонда могут выполнить доначисление страхового взноса, что автоматически повлечет за собой наложение штрафных санкций.

Законодатели предлагают такой категории индивидуальных предпринимателей облегчить процесс расчета, проводя исчисления в 2 приема. В первую очередь им следует рассчитать сумму страховых взносов за месяц, в котором ИП проходил регистрацию в статусе субъекта предпринимательской деятельности (предварительно нужно решить, какой вид налогообложения выбрать для ИП). После этого им можно исчислить сумму страховых взносов за оставшиеся до конца отчетного года месяцы:

| Страховые взносы в ПФР и ФФОМС за календарный месяц, в котором ИП прошел госрегистрацию, встал на учет в ФСН | = | МРОТ (установленный на 1 января года, за который ИП рассчитывает страховые взносы) | × | Ставка страховых взносов (ИП выбирает нужный фонд для проведения расчета): (ПФР — 26,00%, ФФОМС — 5,10%) | × | Количество дней (календарных) в месяце проведения госрегистрации, в течение которых физическое лицо вело бизнес в статусе ИП | : | Количество дней (календарных) в месяце, в котором проводилась госрегистрация |

В соответствии с разъяснительным письмом Министерства Труда, зарегистрированным 10 марта 2015 года под номером 17-3/в-103, индивидуальные предприниматели при проведении расчета страховых взносов должны учитывать и день, в котором проводилась государственная регистрация и делалась запись в ЕГРИП (единый госреестр индивидуальных предпринимателей). Например, если субъект предпринимательской деятельности получил соответствующее свидетельство 02 августа 2021 года, то эта дата будет учитываться при проведении расчетов.

Приведенная выше формула должна будет применяться индивидуальными предпринимателями, которые приняли решение добровольно закрыть свой бизнес и сняться с государственного учета. При проведении исчислений ИП должны учитывать день прекращения коммерческой деятельности. Например, если субъект предпринимательской деятельности был снят с государственного учета 10 марта 2021 года, то он должен учитывать эту дату при расчете страховых взносов.

Если индивидуальный предприниматель в 2021 году работал без перерыва, то ему для расчета обязательств по страховым платежам нужно применять следующую формулу:

| Страховые взносы в ПФР и ФФОМС за все полные месяцы (календарные), в течение которых ИП осуществлял хозяйственную деятельность | = | МРОТ, установленный на 1 января отчетного года, за который рассчитываются страховые взносы | × | Ставка (действующая на момент расчета) страховых взносов в соответствующий фонд: (ПФР — 26,00%, ФФОМС — 5,10%) | × | Количество месяцев (полных), в течение которых физическое лицо вело бизнес в статусе ИП |

Поручение на уплату штрафов ИП по взносам за себя в ПФР образец

В данном случае штраф может быть только за неуплату или несвоевременную уплату взносов, так как отчетность по фиксированным взносам для ИП не установлена.

КБК должен быть: 39210202140063000160 — при уплате штрафа за недоимку по взносам в виде фиксированных платежей.

Штраф по решению или требованию

Органы ПФР сначала принимают решение о наложении штрафа. После вступления в силу решения, плательщику выставляется требование об уплате штрафа. Вы можете не дожидаться получения требования и оплатить штраф по решению, если со всем согласны (хотя это и не правильно). В этом случае, в поле «Назначение платежа» следует указать номер и дату решения, а не требования.

В требовании нет УИН

Штраф по фиксированным платежам ИП в ПФР по требованию образец платежки 2016

Скачать в формате или

Образец платежки штраф в ПФР с УИН

Образец платежного поручения штраф по требованию ПФР фиксированные взносы ИП в 2021 году с УИН

Скачать в формате или

Страховые взносы для ИП, которые в 2016 году не вели коммерческую деятельность

Если индивидуальные предприниматели в 2021 году приостанавливали деятельность, то им необходимо ориентироваться на Федеральный Закон № 212 (статья 14 пункт 6). В этом нормативно-правовом акте указывается полный перечень случаев, при которых субъекты предпринимательской деятельности освобождаются от обязанности платить страховые взносы в ФФОМС и в ПФР. Если причиной приостановки хозяйственной деятельности индивидуального предпринимателя стал один из этих случаев, то ему необходимо будет уплатить страховой взнос только за те календарные месяцы, в которых он работал.

Совет: начиная с 2021 года, представители малого бизнеса должны исчислять страховые взносы пропорционально календарным дням, в которые осуществлялась деятельность. Из этого следует, что за нерабочие дни ИП не должен начислять обязательные сборы.

Образец платежки уплата пени по фиксированным взносам в ПФР

Не смотря на раздельные КБК для уплаты фиксированных взносов с доходов не выше 300 тысяч рублей и сверх этой предельной величины, КБК для перечисления пени один. Но сам код изменился. КБК должен быть: 39210202140062100160.

Добровольное перечисление пени

Образец заполнения платежного поручения в 2021 году пени по фиксированным взносам для ИП в ПФР за себя

Скачать в формате или

Пени по фиксированным платежам ИП в ПФР по требованию

Оформляем аналогично, но указываем дату и номер требования в назначении платежа. Заполняем реквизит «Код», если есть УИН в требовании от ПФР.

В требовании нет УИН

Пени фиксированные взносы ИП в ПФР по требованию образец платежки 2016

Скачать в формате или

Образец платежки пени по взносам ИП за себя в ПФР с УИН

Образец платежного поручения пени фиксированные взносы ИП по требованию ПФР в 2021 году с УИН

Скачать в формате или

Чего ожидать индивидуальным предпринимателям в грядущем 2021 году?

В настоящее время субъекты предпринимательской деятельности пока еще рассчитывают страховые взносы по старой схеме. По мнению экспертов, в будущем году она изменится, так как Министерство Труда уже подготовило соответствующий законопроект и пытается продвинуть его в Государственной Думе. О планах законодателей пока известно следующее:

- Скорее всего, в 2021 году все страховые взносы (ФФОМС, ПФР, ФСС) заменят Единым Социальным Страховым Взносом (ЕССС).

- В 2021 году индивидуальные предприниматели будут использовать обновленную схему платежей страховых взносов.

- Планируется, что с 2021 года ЕССС субъекты предпринимательской деятельности будут платить не в Пенсионный Фонд, ФФОМС и ФСС, а в Федеральную Налоговую Службу (ФСН).

Пример:

Сегодня можно просчитать сумму страхового взноса за себя, которую должен будет рассчитать ИП в 2021 году, если предположить, что схема исчисления останется прежней.

Если МРОТ на 01.01.2017 года будет равен 7 500 рублей, то получим следующие результаты:

- Расчет взносов в Пенсионный фонд ИП за себя: (7 500 х 26% х 12 мес.) = 23 400 рублей.

- Расчет взносов в ФФОМС ИП за себя: (7 500 х 5,10% х 12 мес.) = 4 590 рублей.

- Всего индивидуальному предпринимателю нужно будет заплатить за отчетный год 27 990 руб. Если сравнить эту цифру с суммой страховых взносов, которые должен уплатить индивидуальный предприниматель за 2016 год, то заметна существенная разница в сторону увеличения на 4 836,67 руб.

В средствах массовой информации появились данные, что на 01.01.2017 размер МРОТ будет увеличен до 8 800 рублей. Соответственно, этот показатель повлияет на увеличение страховых взносов, которые должен будет уплатить индивидуальный предприниматель за себя.

Если предположить, что этот показатель будет утвержден на законодательном уровне, то размер страховых взносов за 2021 год будет следующим:

- Расчет взносов в Пенсионный фонд ИП за себя: (8 800 х 26% х 12 мес.) = 27 456 рублей.

- Расчет взносов в ФФОМС ИП за себя: (8 800 х 5,10% х 12 мес.) = 5 385,60 рублей.

- Всего индивидуальному предпринимателю нужно будет заплатить за отчетный год 32 841,60 руб. По сравнению с 2021 годом сумма страхового взноса к уплате увеличится на 9 688,27 рублей (32 841,60 — 23 153,33).

Изменения коснулись и правил исчисления дохода для ИП, не использующих труд наемных рабочих. С 1 января 2021 года совокупный доход будет определяться в соответствии с регламентом следующих статей Налогового Кодекса РФ:

| Определение дохода для индивидуального предпринимателя, который использует следующий налоговый режим | Статья НК России |

| НДФЛ | 210 |

| ПСН | 346.47 (51) |

| ЕСХН | п.1 ст. 346.5 |

| ЕНВД | 346.29 |

| УСН Доходы минус расходы | 346.15 |

| Более одного налогового режима | Все доходы определяются соответствующим образом и после суммируются |

Сумма страховых взносов для ИП в 2016 году

- Расчет взносов в Пенсионный фонд ИП за себя в 2021 году: (6 204 х 26% х 12 мес.) = 19 356,48 рублей.

- Расчет взносов в ФФОМС ИП за себя: (6 204 х 5,10% х 12 мес.) = 3 796,85 рублей.

- За 2021 год за себя нужно уплатить 23 153,33 рублей, так как на 01.01.2016 МРОТ установлен в размере 6 204 руб.

Индивидуальные предприниматели должны в 2021 году делать отчисления в ФФОМС и ПФР, которые необходимо заплатить до 31 декабря 2021 года. Перечислять медицинские и пенсионные страховые взносы субъекты предпринимательской деятельности должны по основным КБК (ИП могут в полном перечне, размещенном в НК РФ, найти нужный код):

| №п/п | Код КБК | Содержание |

| 1 | 392 1 0211 160 | Фиксированные страховые взносы на обязательное медицинское страхование |

| 2 | 392 1 02 02140 061200 160 | Фиксированные страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный Фонд России на выплату страховой пенсии (расчет ведется с дохода, превышающего 300 000 рублей), не должна быть регистрация ИП в ПФР в качестве работодателя |

| 3 | 392 1 02 02140 061100 160 | Фиксированные страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный Фонд России на выплату страховой пенсии (расчет ведется с дохода, не превышающего 300 000 рублей) |

Срок уплаты фиксированных взносов ИП

Не позднее 31 декабря отчетного года надо уплатить фиксированные взносы в ПФР и ФОМС в общей сумме 23 153,33 рубля. В 2021 году 31 декабря — выходной день, поэтому взносы платятся не позднее 9 января 2021 года — в ближайший рабочий день. Эту сумму можно перечислять так, как удобно предпринимателю: единым платежом в любой день текущего года, либо по частям — ежеквартально, ежемесячно или как-то иначе.

Дополнительный пенсионный взнос для ИП, чей доход выше 300 000 рублей, можно рассчитать лишь по итогам года, поэтому крайний срок его уплаты более поздний – 1 апреля следующего года. В 2021 году 1 апреля – суббота, значит уплатить взнос надо 3 апреля 2021 года – это ближайший рабочий день.

Прекращая свою деятельность, предприниматель все страховые взносы «за себя» должен перечислить в течение 15 календарных дней после снятия с учета.

Источник: platinumwall.ru