В свете отмены вмененки предпринимателям предстоит важный выбор: на какую систему налогообложения перейти? Логичным для малого бизнеса будет переход с ЕНВД на УСН в 2021 году. Но если своевременно не подать заявление, налогоплательщик будет переведён на общую систему, а там, как известно, НДС. Поэтому в конце 2020 предпринимателям важно знать, что делать, чтобы в следующем году не переплатить по налогам.

Бесплатная консультация от специалиста Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Что надо сделать до перехода с ЕНВД на УСН в 2021

Упрощенка по своей сути близка к вмененному налогу. Чек-лист того, что нужно сделать до перехода, следующий:

- Определиться с объектом налогообложения. Индивидуальный предприниматель должен на основе доходов и расходов рассчитать налоговую нагрузку и выбрать, с чего он будет платить государству: с доходов или с разницы между доходами и расходами. Для расчёта можно использовать показатели текущего года.

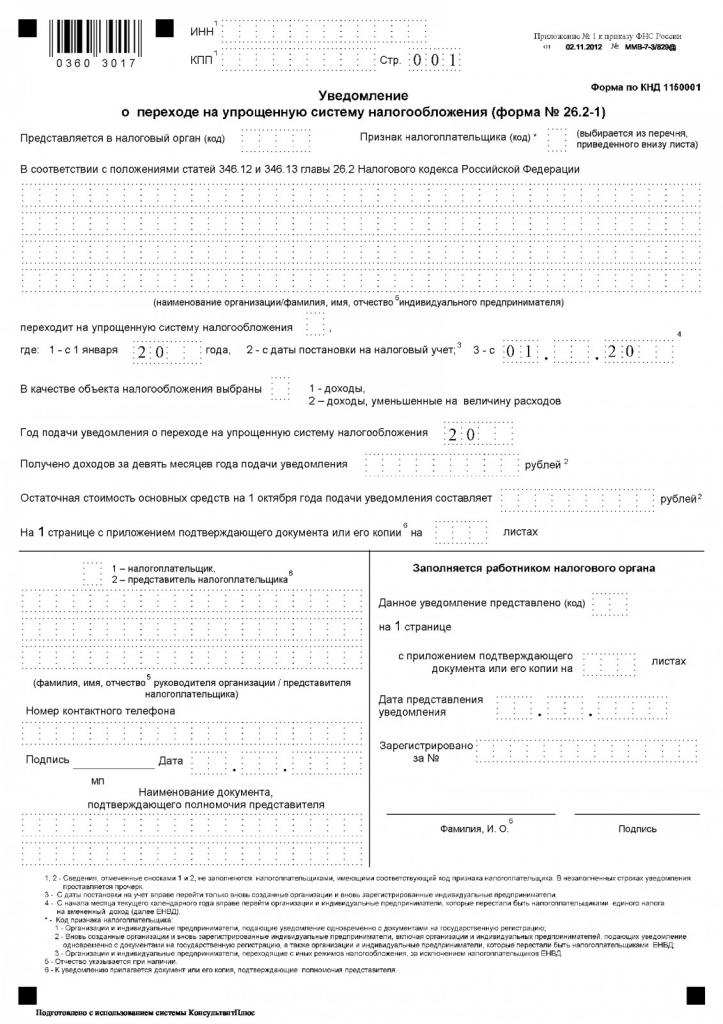

- Отправить заявление о переходе на упрощенный режим нужно до 31 декабря 2020 года, иначе с первого января предприниматель будет переведён на ОСН. Следует использовать форму 26,2-1.

- Предоставить декларацию за четвертый квартал 2020, а также заплатить налог. Порядок не изменился: декларация должна быть сдана до 20 января 2021, а ЕНВД оплачен до 25 января 2021.

Кто не вправе применять УСН

Не все организации и бизнесмены могут перейти с ЕНВД на УСН. Применять упрощенную систему не могут:

- предприятия, которые не подходят требованиям УСН;

- бизнесмены, не подавшие заявление о переходе;

- организации с филиалами. При этом «упрощать» могут предприятия с подразделениями и представительства;

- организации, в которых доля других ООО не более чем 25 процентов. В редких случаях ФНС может делать исключения;

- ломбарды;

- бизнесмены, ведущие деятельность в сфере азартных игр;

- предприниматели, оказывающие нотариальные и адвокатские услуги в частном порядке;

- казенные организации;

- иностранные предприятия;

- агентства, оказывающие услуги по поиску работы в частном режиме.

Бесплатная консультация от специалиста Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Сроки перехода с ЕНВД на УСН

Подавать заявление следует до 31 декабря 2020 года. Есть три способа сделать это:

- лично в отделении ФНС;

- отправить почтой;

- в электронном виде.

Заявление о переходе с ЕНВД на УСН: как заполнить

Чтобы понять, как заполнять обращение, вы можете рассмотреть образец заявления перехода с ЕНВД на УСН:

- Если заявление подаётся вместе с документами для регистрации:

Условия перехода организации на УСН

Для перехода ИП или ООО с ЕНВД на УСН важно соблюсти ряд условий:

- стоимость и доход организации до 150 млн рублей;

- штат сотрудников до 100 человек.

Даже при превышении лимитов бизнес может вестись на упрощенке, но с увеличенной ставкой. При этом выручка не может превышать 200 миллионов в год, а число сотрудников должно быть ниже 130.

Уведомление о переходе с ЕНВД на УСН

Заявление о смене режима следует отправить до 31 декабря 2020. В нём нужно указать характеристики бизнеса, важные для перехода на упрощенку, по состоянию на 1 октября 2020. При этом доходы и стоимость ОС писать не нужно.

Бесплатная консультация от специалиста Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Условия перехода ИП на УСН

Для ИП требования те же: до 100 работников, стоимость бизнеса до 150 миллионов. Доходы также указывать не нужно, потому что на вменёнке они не учитываются.

Ограничения для применения УСН

| Численность работников | Не более 100 человек | — |

| Доля участия других организаций в уставном капитале (не учитывается в отношении некоммерческих организаций; организаций, созданных на вклады общественных организаций инвалидов и научных учреждений) | Не более 25% | — |

| Доход в год | Не более 150 млн. руб. | — |

| Остаточная стоимость основных средств | Не более 150 млн. руб. (не применяется в отношении ИП) | Ограничения не установлены |

| Запрет на применение спецрежима | Нельзя перейти на УСН предприятиям, имеющим филиалы. В остальном виды деятельности по вмененке вполне могут быть переведены на УСН, т.к. они не совпадают с теми, по которым применить упрощенку нельзя | Введен перечень конкретных видов деятельности, в отношении которых разрешено применять ЕНВД |

Бесплатная консультация от специалиста Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Как рассчитывается УСН-налог и авансовые платежи

На упрощенной системе налогообложения есть два объекта. Рассмотрим их по-отдельности:

- Доходы. Налоговая ставка может быть снижена региональным законодательством. Максимальная же составляет 6 процентов. При этом можно уменьшить сумму за счёт страховых взносов, пособий за первые три дня больничного сотрудников, а также взносы по договорам добровольного страхования. Налог может быть уменьшен не более чем на 50 процентов. Если у ИП нет работников, он может использовать для сокращения платы взносов за себя.

- Доходы минус расходы. Налоговая ставка 15 процентов. Сумму изменить нельзя. Если предприятие было убыточным, бизнесмен может заплатить минимальный налог в 1 процент от доходов.

От каких налогов освобождает УСН

Упрощенка привлекательна для предпринимателей в том числе и потому, что такой режим может освобождать от некоторых налогов:

Основные обязанности плательщика УСН

УСН по своей сути близка к ЕНВД, но, естественно, отличия есть.

- Сдача декларации:

- УСН: один раз в год;

- ЕНВД: каждый квартал, то есть четыре раза в год.

- Уплата налогов: в обоих случаях это нужно делать четыре раза в год.

- Дополнительная отчётность: на УСН нужно вести книгу доходов и расходов.

Бесплатная консультация от специалиста Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Как перейти на УСН с 2021 года: пошаговая инструкция

Для некоторых предпринимателей процесс перехода на упрощенку может оказаться сложным. Алгоритм действий следующий:

- Выбираем объект налогообложения. Для того, чтобы определить, какой будет выгодным, можно использовать имеющуюся статистику или планы на будущий год. Рассчитывается налог так:

- объект «доходы» облагается налогом в 6 процентов. Но правительство некоторых регионов учло отмену ЕНВД и снизило ставку;

- объект «доходы минус расходы» облагается налогом в 15 процентов. При этом список возможных расходов ограничен.

- Составляем заявление по форме 26.2-1 и отправляем в Налоговую. Посмотреть образец можно выше. Срок подачи ограничен: сделать это нужно до 31 декабря 2020, в противном случае бизнес переведут на ОСН, и с ней придётся провести целый год.

- Проводим инвентаризацию, чтобы правильно учитывать расходы.

Что будет, если не перейти на УСН?

После отмены ЕНВД предпринимателя автоматически переведут на общую систему налогообложения. Если заявление о переходе на УСН будет подано с опозданием, в 2021 году придётся вести бизнес на ОСН. Это невыгодно для малого бизнеса из-за необходимости платить все виды взносов:

- налог на прибыль;

- НДФЛ;

- НДС;

- налог на имущество (для юр.лиц);

- страховые взносы.

Переход с ЕНВД на УСН: учет доходов от реализации товаров

Для уплаты налогов важно понимать, какие денежные поступления следует учитывать. Нужно рассмотреть следующие ситуации:

- Услуга оказана на ЕНВД, оплата проведена уже на упрощенке. В налоговую базу эту сумму включать не нужно. То же касается и продажи товаров.

- Если товар продан на УСН и прибыль от неё получена также на УСН, эта сумма в налоговой базе учитывается, даже если на складе продукция находилась ещё во времена вмененки.

Бесплатная консультация от специалиста Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Новые правила УСН с 2021 года

В 2021 году, если предприниматель нарушил ограничения УСН (больше 100 сотрудников или больше 150 миллионов прибыли), он может продолжать пользоваться упрощенкой. Поговорим подробнее.

Что изменится в части лимитов

Превысить прибыль можно на 50 миллионов, а штат сотрудников может быть увеличен до 130. Если и эти цифры будут превышены, бизнес переведут на ОСН.

Новые ставки налога

В случае превышения лимитов ставка будет повышена: восемь процентов для объекта «доход» и двадцать для «доход минус расход».

Ответы на популярные вопросы:

Что нужно учесть розничному магазину при выборе замены ЕНВД?

Предпринимателю следует учитывать то, чем он торгует. Некоторые системы налогообложения несовместимы с продажей подакцизных и маркированных товаров. Например, на ПСН бизнесмен не может распространять лекарства, обувь и меховые изделия. Другую же маркированную продукцию продавать можно.

Кто в рознице может перейти на упрощенку?

УСН могут использовать как индивидуальные предприниматели, так и организации. Ограничений по размеру торгового помещения нет, но нужно учитывать следующие показатели:

- Выручка: до 150 миллионов рублей в год. Можно до 200 млн, но при этом ставка будет повышена: для объекта «доход» с шести до восьми процентов и для объекта «доход минус расход» с 15 до 20.

- Штат сотрудников: до 100 человек. Можно до 130, но ставка будет увеличена.

- Остаточная стоимость до 150 миллионов.

Главное, что нужно сделать: выбрать объект. Платить налог можно с доходов (шесть либо восемь процентов, если лимиты превышены) либо с разницы между доходами и расходами (15 либо 20 процентов, если лимиты превышены). Если расходы составляют до 60 процентов выручки, выгодно будет выбрать объект «доходы», в противном случае стоит предпочесть «доходы минус расходы».

Как быть магазинам, которые совмещали ЕНВД с УСН?

После отмены ЕНВД такие магазины будут автоматически переведены на упрощенку. Если предприниматель планирует сменить объект налогообложения, следует направить заявление до 31 декабря.

Как перевести кассу с ЕНВД на УСН

Перерегистрировать ККМ не нужно. А вот изменить информацию в чеке придётся. Нужный реквизит находится в теге 1055, там нужно выбрать новую систему налогообложения. Подробнее можно посмотреть по ссылке.

Какие льготы при переходе с ЕНВД на УСН

Для предпринимателей, переходящих на упрощенку после отмены ЕНВД, в некоторых регионах предусмотрена сниженная налоговая ставка на объект «доход». Иногда она уменьшается до минимального, составляющего 1 процент.

Как перевести товар с ЕНВД на УСН

В доходах нельзя учитывать выручку за товары, приобретённые во время ЕНВД, а проданные на упрощенке. Также не учитываются авансы, которые были получены на вмененке, даже если товар был отправлен на УСН.

В расходах не учитываются затраты, понесённые до упрощенки, а также стоимость товаров и сырья, которые были оплачены на вмененке, но использованы на УСН.

Какой режим выбрать, если магазин торгует маркированными товарами (лекарства, обувь, мех)?

ЕНВД и ПСН в таком случае не подходят. Если выручка небольшая, подойдёт упрощенка, в противном случае стоит перейти на ОСН.

Какой режим выбрать, если магазин торгует подакцизными товарами (алкоголь, табак)?

Предприниматели могут выбрать УСН, ПСН или ОСН. При этом ИП недоступна продажа крепкого алкоголя. Организациям же подойдёт упрощенка или общий режим.

Какой режим после отмены ЕНВД выбрать мебельному магазину?

Небольшому бизнесу подойдёт ПСН или УСН. Если объемы продажи большие, придётся выбрать ОСНО. Учитывать стоит: выручку, размер штата сотрудников, площадь торгового помещения и размер ФОТ.

Какой режим после отмены ЕНВД выбрать ювелирному магазину?

Если магазин небольшой, можно выбрать патент. В случае, когда предполагается и производство изделий, можно перейти на УСН. Для ООО доступны как упрощенка, так и ОСН.

Какой режим после отмены ЕНВД выбрать продуктовому магазину при продаже подакцизного товара (алкоголь) и маркированного (табак)?

При продаже некрепкого алкоголя и табачных изделий можно использовать патент или УСН.

Источник: evoclub.pro

Как перейти с ЕНВД на УСН: порядок действий, документы, сроки

Каждый предприниматель желает оптимизировать налогообложение, поэтому выбирает такой режим, который идеально соответствует особенностям деятельности. Поэтому нередко возникает вопрос, как перейти с ЕНВД на УСН? Смена режима может быть обусловлена изменением направления работы или другими причинами. Процедура может выполняться в любой момент времени, но об этом необходимо своевременно уведомить налоговую службу. Дополнительно важно заранее убедиться, что работа ИП или компании соответствует требованиям УСН.

Кто может выполнить процесс?

Перед тем как перейти с ЕНВД на УСН, необходимо убедиться, что процедура может выполняться предпринимателем. Этим правом обладают:

- фирмы и индивидуальные предприниматели, которые работали по ЕНВД, но приняли решение заняться другим видом деятельности, по которому невозможно пользоваться ЕНВД, поэтому ими осуществляется переход на УСН;

- предприятия, у которых прекращается обязанность по уплате ЕНВД, так как вносятся соответствующие корректировки в законодательство региона, поэтому в конкретном городе запрещается работа по этому налоговому режиму;

- фирмы, которые во время работы нарушают требования, предъявляемые к плательщикам ЕНВД, поэтому предприниматели вынуждены выбрать другую систему, причем наиболее актуальным выбором считается УСН.

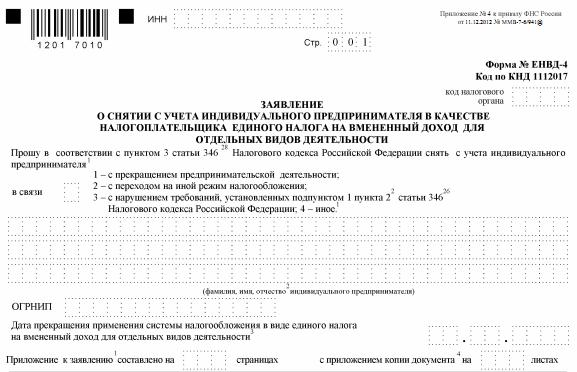

Процедура перехода должна выполняться исключительно с уведомлением об этом налоговой службы. Для этого используются два бланка перехода с ЕНВД на УСН, так как первоначально надо сняться с учета по вмененному налогу, а после встать на учет как плательщик по упрощенной системе.

Какие требуются документы?

Перед тем как перейти с ЕНВД на УСН, необходимо подготовить определенную документацию для этого процесса. Для выполнения процедуры требуется следующий перечень бумаг:

- заявление о снятии ИП или компании с учета в качестве плательщика ЕНВД, причем процесс должен выполняться в течение 5 дней после прекращения работы по этому режиму;

- уведомление о переходе на УСН, составленное по специальной форме, закрепленной в законодательстве.

Документы могут лично передаваться налоговому инспектору при посещении отделения ФНС, а также их можно отправить в учреждение электронным способом. Образец уведомления о снятии бизнесмена с учета в качестве плательщика ЕНВД можно изучить ниже.

Отличия УСН от ЕНВД

При переходе на какой-либо режим предприниматель должен тщательно оценить все его особенности. К нюансам использования УСН или ЕНВД относится:

- при применении ЕНВД уплачивается налог на вмененный доход, который зависит от выбранного направления деятельности;

- вмененная система не принимается во многих регионах страны;

- для использования ЕНВД надо работать только в строго ограниченных направлениях деятельности;

- при использовании УСН можно выбрать два способа расчета налога, так как может взиматься 6 % со всего дохода или 15 % с прибыли, для чего приходится рассчитывать разницу между доходами и расходами;

- только при переходе с ЕНВД на УСН допускается выполнять процедуру в середине года;

- необходимые документы в ФНС должны передаваться в течение 5 дней после изменения особенностей работы предпринимателя.

Порядок перехода с ЕНВД на УСН закреплен на законодательном уровне, поэтому если руководитель фирмы или ИП нарушит данную процедуру, то предприниматель может привлекаться к ответственности или автоматически переводиться на ОСНО, уйти с которого можно будет только с начала следующего года.

Правила расчета налога по упрощенному режиму

Важно разобраться не только в том, как перейти с ЕНВД на УСН, но и с какими сложностями во время расчета налога по новому режиму придется столкнуться. К основным особенностям относится:

- при УСН важно заниматься ведением КУДиР, чтобы учитывать все расходы и доходы от деятельности;

- если во время перехода у предпринимателя имеется дебиторский долг, то его не надо учитывать при расчете единого налога;

- затраты, которые пришлось понести еще при использовании ЕНВД, не могут снижать налоговую базу по упрощенному режиму.

Образец заявления о переходе на УСН можно изучить ниже.

Сроки и порядок перехода

Многие предприниматели по разным причинам вынуждены переходить с вмененного дохода на УСН. Подача на переход с ЕНВД заявлений и уведомлений может выполняться в любой момент времени, поэтому для этого не требуется ждать начала нового года.

Уведомление о снятии предпринимателя с вмененного дохода необходимо передавать в течение 5 дней после изменения условий работы. Заявление об использовании упрощенной системы должно передаваться в течение 30 последующих дней.

Предприниматели должны хорошо разбираться в том, когда можно перейти с ЕНВД на УСН, чтобы не нарушать своими необдуманными действиями налоговое законодательство.

Нюансы при совмещении

Некоторые предприниматели работают сразу в нескольких направлениях деятельности. Допускается даже работать ООО на ЕНВД. Переход на УСН в этом случае выполняется таким же образом, как и частными предпринимателями.

Если работает фирма по нескольким видам деятельности, то допускается совмещать несколько режимов. Процедура разрешается как для ИП, так и для разных организаций. Но для этого необходимо хорошо разбираться в правилах ведения раздельного учета. Сложности обычно возникают при использовании упрощенной системы, когда взимается 15 % с прибыли. В этом случае трудно определить, какие расходы относятся к вмененному налогу, а какие причисляются к упрощенному режиму.

Правила составления отчетности при совмещении

По каждой системе отдельно сдаются декларации в ФНС в сроки, установленные законодательством.

По вмененному режиму требуется уплачивать налог ежеквартально, а также декларация сдается раз в три месяца.

По упрощенному режиму перечисляются ежеквартально авансовые платежи. Декларации сдается в ФНС только раз в год.

Разрешается ли обратный переход?

Условия перехода с ЕНВД на УСН считаются достаточно простыми, но нередко предприниматели задумываются об обратном переходе. Процедура может выполняться с учетом следующих правил:

- Переход на вмененный налог разрешается только с начала следующего календарного года. При этом должны соблюдаться правильные сроки. До 15 января следующего года необходимо передать в отделение ФНС уведомление об отказе пользоваться во время работы упрощенной системой. В течение 5 последующих дней необходимо передать уведомление об использовании ЕНВД.

- Если фирма теряет право пользоваться УСН в середине года, то она не сможет перейти на вмененный налог. Как только право будет утеряно, налогоплательщик обязан уведомить об этом налоговую службу. После этого он автоматически переводится на ОСНО. Работать по этому режиму придется до конца текущего года.

Перед непосредственным переходом предприниматель должен хорошо разобраться в том, что такое УСН, чтобы не столкнуться уже во время работы с разными сложностями. Это обусловлено тем, что обратный переход возможен только с начала нового года.

Какие возникают сложности?

УСН для ИП без работников является идеальным выбором, так как имеется возможность снизить налогооблагаемую базу на размер страховых взносов. Если у предпринимателя имеются наемные специалисты, то снизить базу можно только на 50 % от уплаченных взносов.

При переходе на УСН с вмененного налога могут возникать некоторые сложности. К ним относится:

- усложняется учет, а особенно это относится к ситуации, когда выбирается система «Доходы минус расходы»;

- важно разобраться в том, как отчитываться за месяц, часть которого работает предприниматель по вмененному доходу, а в оставшиеся дни применяется упрощенная система;

- к ИП и фирмам, использующим упрощенный режим, применяются разные ограничения, поэтому перед непосредственным переходом следует удостовериться, что разрешается пользоваться УСН для выбранного направления работы.

Практика показывает, что работники налоговой службы часто проводят внеплановые проверки в отношении предпринимателей, которые регулярно меняют налоговые режимы или совмещают несколько систем одновременно. Поэтому важно первоначально разобраться в том, что такое УСН и ЕНВД, как осуществляется переход между этими режимами, а также как правильно вести учет по каждой системе.

Плюсы перехода

Переход с вмененного налога на упрощенную систему обладает многими плюсами для предпринимателей. К ним относится:

- на УСН, как и на ЕНВД, не требуется уплачивать НДФЛ, НДС или другие виды налогов, хотя имеются исключения при уплате налога на имущество, так как если используется в предпринимательской деятельности объект, для которого рассчитана кадастровая стоимость, то за него придется ежегодно уплачивать налог;

- «упрощенцы» обязаны перечислять в ПФ 20 % в виде страховых взносов, а не 30 %, что считается несомненным преимуществом, так как значительно снижается финансовая нагрузка;

- бизнесмены самостоятельно выбирают предмет налогообложения, представленный доходами или прибылью, причем от этого выбора зависит, какая ставка будет применяться для расчета точного размера налога;

- отменен для предпринимателей на УСН кассовый лимит, а также они могут пользоваться разными привилегиями в отношении проводимых операций, поэтому в конце рабочего дня в кассе может находиться любое количество наличных средств;

- не требуется ведение бухгалтерского учета;

- на упрощенной системе надо сдавать только одну декларацию в год, а вот при использовании вмененного налога приходится составлять 4 декларации в год, так как они сдаются в ФНС ежеквартально;

- разрешается совмещать УСН с другими системами налогообложения, что позволяет значительно экономить средства на налогах;

- региональными властями может значительно снижаться ставка по УСН, причем нередко для поддержки малого бизнеса она равна 0 %.

Хотя ЕНВД и УСН являются схожими системами налогообложения, но применение каждого режима обладает определенными преимуществами. Нередко предприниматели не знают о том, какую прибыль они будут получать, поэтому целесообразно работать именно на УСН. Подача на переход с ЕНВД на УСН уведомлений должна выполняться в установленные сроки, а иначе предприниматель будет переведен принудительно на ОСНО.

Минусы перехода

Отказ от ЕНВД в пользу упрощенной системы имеет некоторые минусы. К ним относится:

- не все ИП и фирмы могут воспользоваться УСН, так как учитываются некоторые ограничения, относящиеся к размеру годовой выручки и количеству работников;

- если уже в процессе работы будет нарушено хотя бы одно требование к использованию этой системы, то автоматически предприниматель будет переведен на ОСНО;

- не все расходы компании можно принимать для уменьшения налоговой базы;

- усложняется учет, так как если выбирается система, по которой взимается 15 % с прибыли, то придется правильно учитывать все расходы, которые должны быть документально подтвержденными и обоснованными;

- если по разным причинам будет утеряно право применять УСН, то перейти снова на этот режим можно будет только через год.

Поэтому перед подачей уведомления и заявления следует убедиться в целесообразности такого перехода.

Судебная практика

Нередко процедура перехода осуществляется предпринимателями с многочисленными нарушениями разных требований. При таких условиях переводятся принудительно бизнесмены на ОСНО. Они могут оспорить такое решение налоговой службы в суде.

Практика показывает, что наиболее часто судьи становятся на сторону налоговых инспекторов. Но существуют прецеденты, когда решение принималось в сторону налогоплательщика. В любом случае при переходе на новый налоговый режим предприниматели должны учитывать правила осуществления этого процесса. В ином случае придется столкнуться с неприятными налоговыми последствиями.

Заключение

ЕНВД и УСН являются упрощенными специальными режимами, позволяющими уплачивать в бюджет только один налог. Они имеют много отличий, поэтому нередко возникает необходимость перехода с вмененного налога на упрощенную систему. Процедура может выполняться в любой период времени.

Переход должен быть официальным, поэтому о нем необходимо уведомлять работников налоговой службы. Для этого своевременно передается уведомление о снятии с учета в качестве плательщика ЕНВД, а также заявление на переход на упрощенный режим.

Источник: fb.ru

Совмещение УСН и ЕНВД

Индивидуальные предприниматели, согласно Налогового кодекса РФ, могут совмещать ЕНВД и УСН по отдельным видам деятельности. Данная возможность закреплена на законодательном уровне в п. 4 ст. 346.12 Налогового кодекса РФ. В нашей сегодняшней публикации мы предлагаем рассмотреть особенности такого совмещения двух режимов налогообложения.

Чтобы рассмотреть совмещение УСН и ЕНВД наглядно, приведем пример, когда индивидуальный предприниматель совмещает упрощенную систему налогообложения и ЕНВД.

ИП является владельцем нескольких торговых объектов:

- торговый киоск — число работающих в киоске 6 чел., площадь 25 кв.м., стоимость основных средств 10 млн. руб.,

- павильон — число работающих в киоске 25 чел., площадь 130 кв.м., стоимость основных средств 30 млн. руб.

- магазин — число работающих 65 чел., площадь 160 кв.м., стоимость ОС 50 млн. руб.

Площади торгового киоска и павильона позволяют применять ЕНВД, так как они не превышают 150 квадратных метров, меньше ограничений, предусматривающих использование ЕНВД.

Площадь магазина превышает допустимую величину 150 квадратных метров, следовательно предприниматель может осуществлять торговлю в магазине только на УСН или ОСНО.

Относительно численности работников: общее количество менее 100 человек, не превышает норму для применения УСН. Стоимость основных средств 90 миллионов рублей, также позволяет выбрать не ОСНО, а более оптимальный режим УСН.

Выводы:

Ограничениями для применения ЕНВД является площадь торгового зала в розничной торговле и зала для обслуживания посетителей в общественном питании до 150 кв. м. (п.6,8 ст.346.26 НК РФ).

При этом площадь каждого объекта учитывается в отдельности.

Учет доходов по каждой системе налогообложения ведется отдельно, поэтому для определения размера доходов, дающих право применения упрощенной системы налогообложения, доходы от ЕНВД не учитываются.

Численность работников не должна превышать 100 человек, стоимость основных средств и нематериальных активов не должна превышать 100 млн. руб. в сумме по всем видам деятельности.

Ведение раздельного учет хозяйственных операций по ЕНВД и УСН Доходы

Если возможно совмещение УСН и ЕНВД, то появляется необходимость ведения раздельного учета доходов и расходов:

- начисление ЕНВД не зависит от суммы полученных доходов;

- единый налог рассчитывается в процентном отношении от доходов.

В п.6, п.7 ст. 346.26 НК РФ есть прямое указание ведения раздельного учета имущества, обязательств и хозяйственных операций при совмещении нескольких видов деятельности. Даже в рамках ЕНВД ведется раздельный учет разных объектов налогообложения (например: кафе и магазина).

Оптимально при совмещении ЕНВД и УСН выбрать систему УСН доходы, потому что расходы в этом случае не важны и необходимости в делении расходов по разным системам налогообложения не возникает.

Для правильного расчета налогов, применяя УСН доходы и ЕНВД, главное распределить объем доходов:

- разделить доходы с помощью бухучета. Для этого необходимо завести отдельные счета в бухгалтерском учете: доходы в рамках «упрощенки» и доходы в рамках ЕНВД;

- поделить выручку на основании отчетов по чекам. При использовании ККТ обязательным реквизитом чека является система налогообложения, которая применялась при расчете. Соответственно, на одном чеке будет значиться ЕНВД, а на другом — УСН;

- разделить по типам платежей. Например, все, что поступает на «упрощенке», — по безналу, а все, что в рознице, — через ККТ и др.

Если же ИП или ООО выбирают ЕНВД и УСН «доходы минус расходы», то расходы нужно делить в обязательном порядке: отдельно учитывать то, что относится к ЕНВД, отдельно то, что к УСН, и отдельно вести общие хозяйственные расходы. Т.е. учет существенно усложняется чем при совмещении УСН доходы и ЕНВД.

Методика распределения доходов и расходов

Единственной методикой распределения доходов и расходов является порядок отнесения операций для целей исчисления налога на прибыль, утвержденный п.9 ст.274 НК РФ. Он относится к организациям игорного бизнеса, фирмам, исчисляющим единый сельскохозяйственный налог и вмененный налог, совмещающих их с общим режимом налогообложения.

Представители налоговых органов считают, что налогоплательщики, совмещающие ЕНВД и УСН, могут применять тот же порядок.

Прямые доходы и расходы (зарплата работников, некоторые налоги) распределить просто. А общехозяйственные расходы (аренда помещений, зарплата директора и бухгалтера, коммунальные платежи) распределяются пропорционально доле доходов от каждого вида деятельности в общем объеме доходов.

Прямого указания на применение этого порядка в главах 26.2 НК РФ и 26.3 НК РФ нет, поэтому организации и предприниматели вправе применить свою базу распределения общих расходов и закрепить это в учетной политике организации или приказе ИП.

К примеру:

ИП осуществляет розничную торговлю в киоске с доходом 50 тыс. руб. и в магазине с доходом 200 тыс. руб., облагаемые ЕНВД и УСН («доходы минус расходы»).

Киоск применяет ЕНВД, магазин соответственно УСН.

Автотранспортные расходы на доставку товаров для магазина и киоска в сумме составили 32 тыс. руб. Необходимо посчитать процент доходов киоска и магазина от суммы общих доходов.

Доход от работы киоска — 20% общих доходов (50 тыс. руб. : (50 тыс. руб. + 200 тыс. руб.)).

Доходы от работы магазина — 80% доходов.

Следовательно, сумма транспортных расходов для магазина составит 25,6 тыс. руб. (32 тыс. руб. х 80%). Эту сумму можно принять к расходам при исчислении единого налога по УСН.

Таким же образом осуществляется подсчет остальных расходов.

Совмещение ЕНВД и УСН не представляет сложности, если вести раздельный учет доходов и расходов и утвердить базу распределения общих расходов.

Уплата страховых взносов при совмещении ЕНВД и УСН также должна вестись раздельно. Принцип разделения страховых взносов аналогичен приведенным выше правилам.

Возможны ситуации при наличии наемных работников и без них при условии совмещения УСН и ЕНВД:

- предприниматель использует труд наемных работников только на ЕНВД, а на УСН работает самостоятельно. Полный вычет на фиксированные взносы производится с УСН, а на ЕНВД применяют правило 50% (письмо Минфина России от 20.02.2015 № 03-11-11/8167).

- предприниматель использует труд наемных работников только в УСН, а в деятельности на ЕНВД сотрудники отсутствуют. Значит, при расчете ЕНВД налог можно уменьшить на фиксированные взносы без ограничений. А в отношении УСН будет действовать 50%-ное ограничение, то есть как для ИП с сотрудниками (письмо Минфина России от 2 августа 2013 г. № /31222).

- если у вас на двух налоговых режимах применяется наемный труд, то вы можете уменьшить на сумму уплаченных взносов за себя и работников не более, чем на 50%, либо на одном из режимов, либо пропорционально занятым работникам.

- распределение фиксированных взносов при наличии наемных работников одновременно на УСН и ЕНВД происходит также пропорционально полученным доходам.

РАСПРЕДЕЛЕНИЕ СТРАХОВЫХ ВЗНОСОВ ПРИ СОВМЕЩЕНИИ УСН «ДОХОДЫ МИНУС РАСХОДЫ» И ЕНВД

При УСН «доходы минус расходы» уменьшается не собственно сам размер налога на страховые взносы, а база для начисления налога УСН. Размер страховых взносов в данном случае будет учтен в составе расходов, а ЕНВД будет уменьшаться с учетом правила 50%.

![]()

![]()

Порядок учета взносов для уменьшения ЕНВД и УСН вы должны прописать в учетной политике.

Статья отредактирована в соответствии с действующим законодательством 01.12.2019

Тоже может быть полезно:

- УСН для ИП в 2022 году

- Система налогообложения: что выбрать?

- ЕНВД для ИП в 2020 году

- Отчетность ИП на УСН без работников

- Сколько налогов платит ИП в 2022 году?

- Какие налоги платит ИП?

Информация полезна? Расскажите друзьям и коллегам

![]()

![]()

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

ОтменитьДобавить комментарий

![]()

![]()

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

![]()

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

Популярные статьи

В нашем сегодняшнем материале читатель найдет налоговый календарь на 2022 .

Непременным элементом зала обслуживания клиентов или покупателей, согласно .

Детальная информация о том, как должна быть произведена уплата 1% свыше 300000 .

Количество и размер налогов индивидуального предпринимателя определяется .

Подоходный налог с зарплаты или НДФЛ – это основной прямой налог. Он удерживается .

Где взять деньги

Предлагаем вниманию читателей кредитный калькулятор онлайн 2022 года. Рассчитайте .

Дают ли ипотеку ИП? Такой вопрос интересует очень многих индивидуальных .

Вопрос о том, как получить кредит для ИП без справок является очень актуальным .

Для того чтобы получить кредит на открытие малого бизнеса в России стоит .

Источник: tbis.ru