Договор займа между юридическими лицами считается популярным инструментом урегулирования финансовых отношений и обеспечения бизнес-развития. Такая финансовая поддержка поможет выбраться из сложной ситуации или вывести деятельность на новый уровень. Объясняем, может ли одна организация дать другой в долг без процентов.

Обновлено: 04 сентября 2023

Договор займа между юридическими лицами считается популярным инструментом урегулирования финансовых отношений и обеспечения бизнес-развития. Такая финансовая поддержка поможет выбраться из сложной ситуации или вывести деятельность на новый уровень. Объясняем, может ли одна организация дать другой в долг без процентов.

Рассмотрим, как правильно оформить договор займа между юридическими лицами, подробно разберем условия документа и возможные риски, сопутствующие такой сделке.

Что такое договор займа между юридическими лицами

Договор займа между юридическими лицами представляет собой целевое соглашение, которое заключают две или несколько компаний для предоставления одной стороной денежных средств другой стороне на условиях возвратности и срочности. Заимодавец может быть учредителем или акционером заемщика либо любым сторонним юридическим лицом. Занимать можно не только деньги, но и имущество.

договор процентного займа между юридическими лицами

Договор займа между юридическими лицами регулируется гражданским законодательством, в котором прописаны общие правила для таких соглашений. В основном договор займа между предприятиями заключается на коммерческой основе, то есть с начислением процентов, но допускаются и беспроцентные заимствования. Сделка направлена на краткосрочное предоставление финансовой помощи для осуществления различных видов бизнес-деятельности.

В чем суть соглашения

Договор заключается в обязательном порядке, если участниками выступают юридические лица. Суть соглашения состоит в установлении правил и описании условий, которые используются для предоставления и возврата займа. В документ необходимо включить несколько основных элементов:

- Идентификация сторон. В договоре займа указываются полные наименования и реквизиты обоих юридических лиц, которые участвуют в сделке. Это позволяет определить, кто выступает кредитором (компанией, предоставляющей займ), а кто — заемщиком (компанией, получающей займ)

- Сумма и другие условия займа. В договоре прописывается сумма, которую кредитор предоставляет заемщику. Отдельно устанавливаются условия погашения займа, начисления процентов, сроки платежей

- Гарантии и обеспечение. В некоторых случаях кредитор может требовать от заемщика предоставления гарантий или обеспечения возврата заемных средств. Это может быть залог ценного имущества или поручительство третьих лиц

- Штрафные санкции. Договор займа включает параметры начисления штрафов в случае просрочки платежей заемщиком или невыполнения иных обязательств

- Ответственность. Необходимо четко указать, как будут разрешаться споры, какие права и обязанности есть у участников

Нужно ли заключать договор

Заключение типового договора займа для юридических лиц — это не только рекомендуемый шаг при взаимодействии компаний, но и необходимый для правильного бухгалтерского и налогового учета.

Договоры займа между взаимозависимыми лицами

Почему важно заключить такой договор:

- Юридическая защита. Позволяет предотвратить возможные споры и конфликты, обеспечить возможность привлечения к ответственности в случае нарушения условий договора

- Регулирование отношений. Определяет тип сотрудничества кредитора и заемщика, устанавливает права и обязанности каждой из сторон

- Определение условий. Устанавливает правила предоставления и возврата займа, фиксирует сумму займа, процентную ставку, сроки погашения и другие важные детали

- Правильный учет. Без первичного документа невозможно отразить расходы и доходы в бухгалтерском и налоговом учете

- Снижение рисков. Включает положения о штрафных санкциях в случае просрочки платежей или невыполнения других обязательств. Это помогает защитить интересы кредитора в случае непредвиденных обстоятельств

Оформление займа между ИП и ООО

ИП — это физическое лицо, а ООО — юридическое. Особенности заключения договора займа между юридическим и физическим лицом рассмотрели в этой статье.

Если займ выдан юридическим лицом, согласно статье 808 ГК РФ, обязательно заключается письменный договор. Он регулирует отношения между кредитором и заемщиком, обеспечивает права и обязанности каждой из сторон, служит гарантом возврата денег и процентов.

Подразумевается консенсуальное оформление займа, то есть договоренность вступает в силу после подписания документа обеими сторонами. Срок фактической передачи средств здесь не важен.

При заключении процентного договора заемщику необходимо выплачивать определенное вознаграждение за использование средств, в то время как беспроцентный договор этого не предусматривает.

По срокам выделяют срочные и бессрочные займы. Эти формы отличаются наличием конкретной даты, к которой деньги или имущество нужно вернуть. Если такая информация отсутствует, значит кредитор вправе потребовать возврат займа в любой момент.

Выделяют особые виды займа:

- Под залог недвижимости. Здесь важно правильно составить договор залога и зарегистрировать его в Росреестре. Тогда такое обеспечение станет гарантией возврата задолженности

- Целевой. Средства предоставляются на конкретную, описанную в документе цель. Например, приобретение служебного автомобиля. Чаще встречается в сделках между взаимозависимыми лицами

- Имущественный. Во временное пользование передаются не деньги, а другие ценные активы, к примеру, оборудование или транспорт. При налоговом учете придется уплатить НДС

Займ может выдаваться наличными из кассы через расходный кассовый ордер, но такая сделка ограничена суммой в 100 000 рублей. Чаще используется безналичное перечисление денег с расчетного счета. В назначении платежа нужно указать параметры договора. Возврат денег также возможен двумя способами.

Процентное и беспроцентное оформление займа

При оформлении процентного займа стоит учитывать:

- Займодавец имеет право на получение вознаграждения, это закреплено в статье 809 ГК РФ

- Условия оплаты процентов должны быть прописаны в договоре, включая периодичность выплат и размер процентной ставки

- Если займ перечисляется частями, это условие также должно быть зафиксировано в документе

- Получение прибыли в виде процентов подразумевает обязанность займодавца уплатить налог

- Если не прописать в договоре конкретное условие о безвозмездности сделки, договор автоматически считается процентным. Для расчета используется ключевая ставка ЦБ РФ на день заключения документа

Если оформляется беспроцентный займ:

- В договоре необходимо ясно указать, что заключается безвозмездная сделка

- Заимодавец освобождается от уплаты налогов, поскольку не получает прибыли в виде процентов, но экономия на процентах может рассматриваться как доход заемщика со всеми вытекающими последствиями

В целом, оформление договоров процентного и беспроцентного займа между юридическими лицами — это схожий процесс с разницей лишь в наличии процентной ставки. Значение имеют дальнейший налоговый учет и состав бухгалтерских проводок.

Образец договора

Предлагаем скачать бланк договора, чтобы не ошибиться при выдаче займа:

- Образец договора на беспроцентный займ

- Шаблон для заключения процентного займа

Условия договора

В договоре займа необходимо указать следующие пункты:

- Дата и место составления договора

- Содержание договора (сумма, срок, предмет займа)

- Вид займа (беспроцентный или процентный, с указанием ставки)

- Права и обязанности заемщика и займодавца, в том числе условия предоставления (безналичный или наличный), сроки и способы возврата займа

- Ответственность сторон, штрафы и пени

- Порядок действий в случае форс-мажорных ситуаций

- Условия досрочного прекращения договора

- Порядок разрешения споров, досудебного и судебного урегулирования разногласий

- Информация о заемщике и заимодавце (название организации, ИНН, банковские реквизиты, адрес, ФИО руководителя и контактный телефон)

Все параметры заимствования должны быть четко изложены в документе, в этом и заключается его основное предназначение. Но многие моменты рассматриваются в соответствии с действующим законодательством. Если пропущены какие-то положения, условия можно трактовать на основании ГК РФ. Например, при отсутствии раздела со штрафами можно взыскать пени по ставке рефинансирования, но через суд.

НДФЛ по договору займа юридических лиц

НДФЛ относится к налогообложению физических лиц. При заключении договора займа между юр. лицами используются другие виды налогов.

Особенности налоговых последствий для беспроцентного займа между зависимыми лицами минимальны. У обеих сторон отсутствуют доходы, расходы и экономия на процентах. Поэтому платить ничего не нужно.

Если участники взаимозависимы и сделка признается контролируемой, нужно сразу после заключения договора сообщить об этом в ФНС. А затем уплатить налог на прибыль с дохода от неуплаченных процентов, согласно пункту 1.1 статьи 269 НК РФ.

Для расчета нужно брать рыночную ставку. Заемщик включает эту сумму в расходы, а кредитор в доходы.

Для независимых компаний обязанность в учете процентов по безвозмездному договору отсутствует, так как материальная выгода от возможного дохода не признается. Вопросы у ФНС могут возникнуть, если организация оформила кредит с процентами, а затем выдала другой компании беспроцентный займ.

Если заимствование возмездное, проценты учитываются в налоговом учете обеих сторон — как расход для заемщика и как доход для займодавца.

Нюансы оформления

При оформлении займа от одного юридического лица другому стоит обратить внимание на некоторые моменты. Объясняем подробнее:

- Точные условия займа. В договоре должна быть зафиксирована конкретная сумма займа, срок его предоставления, процентная ставка (в зависимости от формы) и порядок погашения задолженности.

- Взаимозависимость сторон. Занимать у учредителей или входящих в корпорацию компаний нужно с осторожностью. По закону такие лица считаются взаимозависимыми и если заемщик объявит себя впоследствие банкротом, займ будет отменен. Сделки между аффилированными лицами, зарегистрированным в РФ, не признаются контролируемыми

- Валюта. По умолчанию используются российские рубли, но можно оформить займ в любой другой валюте. При этом необходимо указать правила конвертации в рубли, привязку к определенной дате для вычисления курса

- Имущество. Нужно точно указать количество передаваемых активов и единицу измерения — штуки, килограммы, литры или другие

- Ставка. Для возмездных займов можно применить фиксированную или плавающую ставку, то есть привязать часть процента к конкретному показателю, например, ключевой ставке Центробанка

- Нотариальное заверение. Оформление сделки у нотариуса усиливает правовую защиту сторон, поскольку при оспаривании договора будет рассматриваться нотариальный акт, отличающийся серьезной доказательной силой

- Сумма. Договор можно оформить на любую сумму, хоть на 1 000 рублей. Но крупные займы свыше 1 000 000 рублей могут стать предметом проверки и расследования в связи с 115-ФЗ об отмывании незаконных доходов

- Досрочное погашение. Условия возврата займа раньше срока дополнительно оговариваются. Кредитор вправе запретить такое погашение или ввести дополнительную комиссию

- Пролонгация. По согласованию сторон срок заимствования может быть увеличен на текущих или новых условиях

- Безвозмездность. Оформлять займ без процентов нужно только при наличии экономических оснований. Если это делать только для оптимизации налогов, ФНС потребует объяснений

Как возвращать долг

Если юридические лица берут займы друг у друга, важно проявлять ответственность и своевременно возвращать долги. Это способствует поддержанию хороших деловых отношений и укреплению доверия между компаниями.

При заключении договора займа необходимо четко оговорить условия возврата долга. Документ должен содержать информацию о сумме, способе выплаты, процентной ставке, сроке погашения и возможных штрафах за задержку платежей. Важно контролировать возврат долга. Для этого нужно своевременно отражать все операции в бухгалтерском учете.

Возвращать долг можно либо наличными, либо переводом на счет организации. Передачу денег или имущества нужно оформить соответствующими документами — приходным-кассовым ордером, банковской выпиской, распиской.

Если что-то пошло не так и невозможно выполнить обязательства, важно сразу информировать кредитора о возникших проблемах. Стороны могут обсудить ситуацию и принять общее решение о дальнейших действиях, например, пролонгировать соглашение. Иначе будут начислены штрафы за задержку платежа. Кредитор вправе взимать пени за каждый просроченный день.

Если появились свободные средства и кредитор не возражает, можно досрочно погасить долг. Это позволит избежать дополнительных расходов на проценты.

Рекомендовано для вас

- Как давать взаймы правильно

- Расчет материальной выгоды по договору займа и НДФЛ

Источник: vsezaimyonline.ru

Образец договора денежного займа с процентами

Образец договора денежного займа с процентами поможет грамотно оформить сделку. Однако при составлении такого договора необходимо также учесть ряд особенностей и законодательных требований — о них мы и расскажем в нашей статье.

Вам помогут документы и бланки:

- Как заключается договор процентного займа

- Особенности составления договора о предоставлении денег взаймы с процентами

- Какие нюансы могут привести к оспариванию договора

- Ответственность за неисполнение процентного договора о предоставлении денег взаймы

Как заключается договор процентного займа

Договор денежного займа с условиями о процентах может быть заключен как между юридическими, так и между физическими лицами. Если займодавцем выступает компания, тогда соблюдение письменной формы является обязательным условием. Если же он заключается между физлицами и сумма его не превышает 10 000 руб., тогда возможно, согласно п. 1 ст. 808 ГК России, использовать устную форму.

При этом стороны могут договориться оформить расписку или иной документ для подтверждения факта и суммы передачи заемных средств (п. 2 указанной статьи).

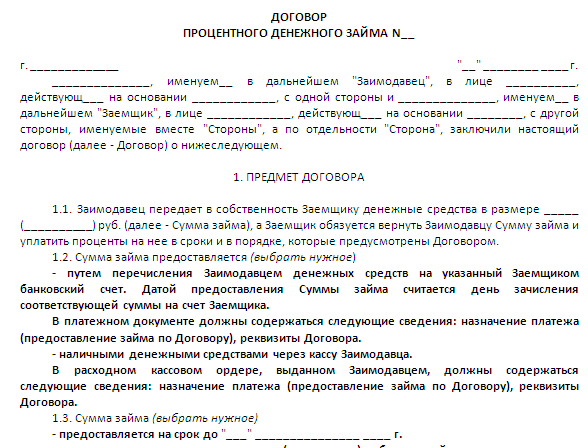

|

| Бланк договора процентного займа |

В том случае, если в договоре денежного займа не указан точный размер процентов, для их расчета берется банковская ставка, действующая в регионе проживания займодавца на день выплаты их заемщиком (п. 1 ст. 809 ГК). По общему правилу выплачивать проценты заемщик обязан ежемесячно (п. 2 ст.

809 ГК). При этом важно помнить, что устный договор о предоставлении денег взаймы между 2 гражданами может быть только беспроцентным (п. 3 ст. 809 ГК).

Особенности составления договора о предоставлении денег взаймы с процентами

Каждой компании, обладающей правом привлекать средства населения, при разработке своего варианта договора денежного займа с процентами, который она будет потом использовать в качестве публичной оферты, необходимо четко прописать самые важные условия, среди которых:

- размер и периодичность выплаты процентов (пп. 1, 2 ст. 809 ГК);

- срок возврата переданных в заем денег (п. 1 ст. 810 ГК);

- возможность и условия досрочного возврата позаимствованных средств (п. 2 ст. 810 ГК);

- ответственность заемщика в случае несоблюдения им сроков возврата позаимствованных средств, выплаты процентов (ст. 395, 811 ГК).

Заем считается полученным заемщиком в момент передачи денег займодавцем — это, как правило, день заключения договора о предоставлении займа (абз. 2 п. 1 ст. 807 ГК). Если же в договоре будет сказано, что он считается заключенным с момента подписания сторонами, это условие впоследствии может быть признано судом ничтожным.

Определение этого момента важно для того, чтобы правильно отсчитать срок возврата, если он не будет указан в виде конкретной календарной даты, и начислить проценты за пользование позаимствованными деньгами. Также необходимо расписать в договоре о предоставлении денег взаймы, когда одолженные денежные средства будут считаться возвращенными — в момент передачи займодавцу или в другой срок (п. 3 ст. 810 ГК).

Какие нюансы могут привести к оспариванию договора

При заключении договора о предоставлении денег взаймы могут возникать ситуации, когда заемщик пытается оспорить его по причине безденежности. Для того чтобы оспорить соглашение, он должен обратиться в суд и представить доказательства того, что деньги в долг так и не были переданы либо переданы в меньшем, чем договаривались, размере (п. 1 ст. 812 ГК).

В качестве доказательств могут представляться различные документы (письма, расписки, факсограммы и пр.). Свидетельские показания будут приняты во внимание лишь в том случае, если доказывается, что сделка была заключена под влиянием угроз/обмана, либо же возникли какие-то отягчающие обстоятельства (п. 2 ст. 812 ГК).

После установления судом факта безденежности договора о предоставлении денег взаймы, то того, что они так и не были получены заемщиком от заимодателя, он признается незаключенным. Однако если в процессе рассмотрения суд установил, что денежные средства были получены заемщиком в меньшем размере, чем указано в договоре, тогда он будет считаться заключенным на то количество материальных ценностей, которое установлено в ходе судебного рассмотрения (п. 3 ст. 812 ГК).

Ответственность за неисполнение процентного договора о предоставлении денег взаймы

В случае если заемщик не вернул в назначенный срок одолженные под проценты денежные средства, займодавец вправе, в соответствии с п. 1 ст. 811 ГК, потребовать выплаты процентов в размере ключевой ставки Центробанка со дня, когда он должен быть возвращен до дня его возврата займодавцу. Кроме того, несвоевременный возврат части одолженных средств, если в договоре был предусмотрен их возврат по частям, также является основанием для применения последствий нарушения заемщиком своих обязательств.

При этом займодавец вправе потребовать вместе с уплатой штрафных процентов и досрочное погашение займа. Также, если это предусмотрено в договоре, заемщик в дополнение к процентам уплачивает еще и неустойку за невыполнение обязательств (п. 4 ст. 395 ГК). Неустойка может быть установлена в виде пени или штрафа.

Итак, договор о предоставлении денег взаймы под проценты заключается, как правило, в письменной форме. Главное, при составлении такого соглашения четко прописать все существенные условия сделки — это поможет избежать целого ряда недоразумений относительно срока возврата позаимствованных денежных средств, а также размера и периодичности выплаты процентов за пользование переданными в долг деньгами. С образцом договора денежного займа с процентами вы можете ознакомиться на нашем сайте.

Еще больше материалов по теме в рубрике: «Договор».

Источник: xn--h1apee0d.xn--p1ai

Образец договора процентного займа между юридическими лицами 2023-2023 скачать бесплатно типовой бланк пример форма