Справка 2-НДФЛ является обязательным отчетом для работодателей, выплачивающих в пользу своих сотрудников заработную плату и удерживающих налог в размере 13%. Рассмотрим образец заполнения 2-НДФЛ в налоговую, а также вопросы, связанные с заполнением справки 2-НДФЛ, включая случаи, когда необходимо оформить нулевую отчетность или справку для работника, который уволился раньше завершения отчетного периода.

Образец заполнения 2-НДФЛ

Порядок и образец заполнения справки по форме 2-НДФЛ в налоговую определен Приказом ФНС от 30.10.2015 №ММВ-7-11/485. Новая форма при этом не утверждалась и не разрабатывалась. Скачать справку можно на официальном сайте ИФНС или в Интернете.

Бланк содержит следующие разделы:

Справка 2-НДФЛ и ее состав

Заполнение 2-НДФЛ осуществляется в соответствии со следующими рекомендациями:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

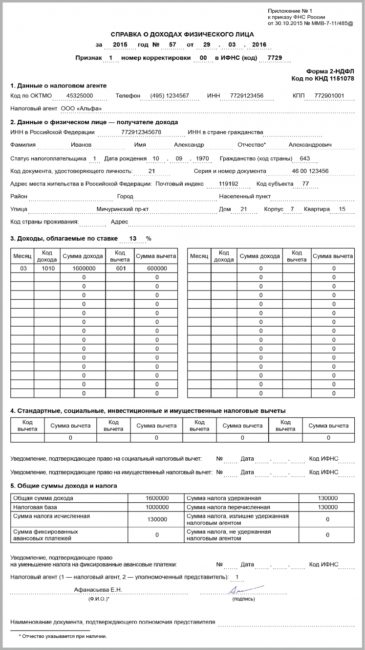

- оформляется заголовок, указываются реквизиты компании, включая признак справки (1 или 2);

- в поле корректировки указывается: «00» -первичная отчетность, «01,02,03» — корректирующая справка, «99» — аннулирующая справка;

- в поле «код» указывается территориальный код ИФНС;

- данные о сотруднике: заполняются данные о работнике, его ФИО, ИНН, дата рождения, адрес;

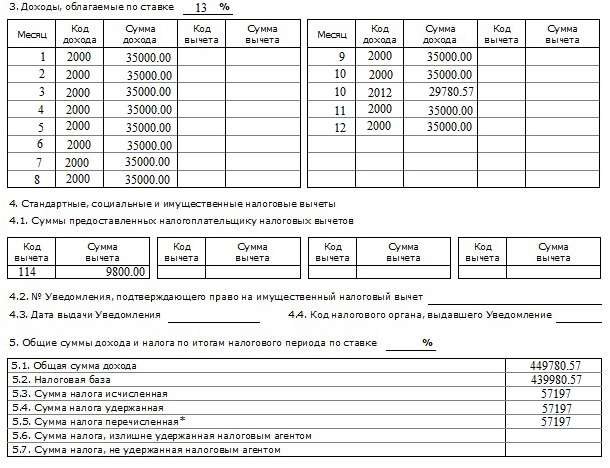

- в разделе 3 указываются все суммы доходов, которые подпадают под налогообложение, помесячно. В начале таблицы ставится ставка налога. Если ставка использована разная, то данный раздел заполняется несколько раз. Для каждого вида доходов предусмотрен индивидуальный код, как и воды для вычетов. В разделе 3 отражаются только профессиональные вычеты. Отдельно показываются премиальные выплаты;

- в разделе 4 указываются все остальные налоговые вычеты в виде общей суммы;

- в разделе 5 подводятся итоги по каждой графе:

Справка 2 НДФЛ для сотрудника в 1С Бухгалтерия 8

На этом образец заполнения 2-НДФЛ можно считать завершенным. После чего справки распечатываются. На каждой справке ставится печать организации и документ заверяется подписью руководителя. Дополнительным документом является реестр всех бланков.

Кто обязан сдавать 2-НДФЛ

Отчет представляется в налоговый орган раз в год и заполняется ответственным лицом. Особые сложности вызывает процедура заполнения данной справки. Многие налогоплательщики при заполнении учитывают не все нюансы и в результате возникают проблемы в виде штрафов и пени.

Если предприятие имеет официальный статус налогового агента, то оно обязано представлять в налоговый орган обязательную форму отчетности 2-НДФЛ. Непременным условием для предоставления справки является начисление в пользу сотрудников компании заработной платы и удержание с этой суммы налога в размере 13%.

Справка 2-ндфл для сотрудника в 2021 году через СБИС

Необходимо отметить, что с 2016 года налоговики ввели еще одну форму налоговой отчетности по НДФЛ – это справка 6-НДФЛ. Однако, данный вид документации не заменяет 2-НДФЛ, которая носит индивидуальный характер и заполняется на каждого сотрудника персонально.

Важно учесть при заполнении 2-НДФЛ:

- если в течение года, компания не вела деятельности и не начисляла заработной платы, то она автоматически освобождается от предоставления такого вида отчетности;

- нулевая форма справок также не должна подаваться, поскольку в них нет никакого смысла, кроме реорганизации или ликвидации;

- бывают случаи, что работник уволился раньше завершения отчетного периода. В этом случае, при составлении справки вносится только та заработная плата, которая была начислена за период его трудоустройства.

Сроки сдачи справок

Налогоплательщики обязаны предоставлять отчетность за 2016 год до 01 апреля следующего года, но с учетом того, что дата приходится на выходной день, срок переносится на 03.04.2017 г.

Кроме этого, работодатель обязан подавать в налоговую инспекцию отчеты по форме 2-НДФЛ в том случае, если физическому лицу были перечислены средства, а налог удержан не был. Срок сдачи такой документации – 01 марта.

Источник: buhspravka46.ruСправка 2 НДФЛ: для чего нужна, как заполнить и когда сдавать

Для документального подтверждения доходов лица нужно сделать справку по форме 2-НДФЛ. Законом оговорено, для чего создаётся такой документ. В справке содержатся сведения о финансовых поступлениях в пользу сотрудника и указана сумма оплаченного работодателем подоходного налога. Заполнить документ может только ответственное лицо.

Что такое справка 2-НДФЛ, зачем и когда она нужна

Это официальный документ, в котором указан доход сотрудника и сумма выплаченного подоходного налога за определённый период.

Документ составляют с учётом следующих сведений:

- Наименование компании-работодателя.

- Личные данные сотрудника.

- Ежемесячный доход, на который начисляется базовая ставка налога в размере 13%.

- Налоговые вычеты (стандартные, имущественные, социальные).

- Итоговая сумма удержанных налогов, вычетов и общий доход.

Для чего потребуется сдать 2-НДФЛ и как выглядит документ

При смене работы на новом предприятии могут затребовать рассматриваемый документ. А также при оформлении кредита. Во многих организациях принято выдавать его при расчёте автоматически либо по просьбе увольняемого.

Без справки 2-НДФЛ не обойтись при получении налоговых вычетов. Это касается, например, родителей студентов, обучающихся в вузах на условиях контракта. Важность каждой ситуации обуславливает, зачем тщательно заполнять отчёт.

Правильный образец годовой декларации

Такой документ нужно взять для проведения судебных разбирательств, усыновления детей, показывать при начислении пенсии.

Пример заполнения бланка 2-НДФЛ

При оформлении визы кроме стандартной справки с работы могут потребовать форму 2-НДФЛ. Перечислить все случаи проблематично.

Приложение к форме 2-НДФЛ

Таким образом, справка может понадобиться в следующих учреждениях:

- Налоговая служба. Сумма вычета не может быть выше суммы налога на доход, начисляемого работнику за определённый период.

- Учреждения банковской системы. Кредитор должен быть уверен в платёжеспособности заёмщика.

- Пенсионный фонд — для расчёта и начисления пенсии.

- Управление социальной защиты (при назначении денежного пособия малообеспеченным категориям населения).

- Органы опеки и попечительства, чтобы убедиться в реальном уровне доходов опекунов, родителей приёмных детей.

- Судебные органы — при разборе трудовых споров, назначении алиментов.

- Государственный центр занятости — для расчёта пособия при отсутствии трудоустройства.

- Посольство, если сотрудник для себя оформляет визу.

- Руководитель предприятия, на который принят новый работник, чтобы сориентироваться в начислении ему зарплаты.

Кто в организации может выдать справку работнику

Этот документ выдаёт бухгалтерия предприятия сотрудникам в течение трёх дней со дня обращения.

Сведения представляют налоговые агенты — российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, в налоговый орган по месту своего учёта.

Приказ ФНС России от 16.09.2011 N ММВ-7–3/576 (ред. от 08.12.2014), пункт 2.

Руководитель ставит свою подпись на справке и заверяет её печатью предприятия. Это исключает подделку.

Пример заполнения формы 2-НДФЛ на имя физлица

Затем работодатель сдаёт этот отчёт в налоговую службу. Неправильный состав документа грозит штрафами.

Когда отсутствует необходимость в сдаче справки

Справку не нужно сдавать в следующих ситуациях:

- Выплата предназначается предпринимателю.

- Средства перечисляются физлицу во время совершения сделки. Например, если организация покупает у гражданина имущество или имущественные права.

Налог платит тот, кто получает средства. Это лицо будет отчитываться в налоговой по другой форме.

Чтобы разобраться, нужна ли подготовка отчёта, нужно вовремя определить тип возникшей ситуации.

Ситуации, когда отчёт не требуется — таблица

- свидетельства о госрегистрации и постановке на налоговый учёт;

- кассовые или товарные чеки, счета-фактуры, закупочные акты и т. д., содержащие информацию об ОГРНИП и ИНН предпринимателя.

Нужно ли сдавать нулевой отчёт о доходе в налоговую

Организация-работодатель является налоговым агентом для своих сотрудников. Если в течение года трудящиеся не получали зарплату, то сдавать справку 2-НДФЛ не нужно. Доходов не было, налоги не отчислялись. В такой ситуации у работодателя не наступает обязанность по формированию и сдаче отчётности. Даже документ с нулевыми показателями не требуется.

Несданный документ не повлечёт ответственность.

Если сотрудник имеет доход, то работодатель должен составить отчёт по форме 2-НДФЛ.

Куда, когда и как сдавать 2-НДФЛ работодателю

ИП предоставляют отчётность в налоговую инспекцию по месту своей прописки. Организации обращаются в ту инспекцию, которая относится к фактическому адресу их расположения.

Как отправить на разных носителях вовремя

Способы подачи документов:

- Лично обратиться в инспекцию и сдать справку в бумажном виде. Информация фиксируется в тот же день.

- Послать документацию по почте заказным письмом. Датой предоставления сведений будет считаться дата отправки письма.

- В электронном формате с использованием телекоммуникационных каналов связи. Фиксируется дата отправки информации.

Принятые сроки сдачи отчётности за год

Справка может делаться за предыдущий год. Далее «бумага» сдаётся в налоговую. Конечная дата подачи зависит от следующих факторов:

- Наличие признака «2». Составляется по тем сотрудникам, с которых налог не удерживается. Сдаётся до 1 марта.

- Наличие признака «1». Сообщается общая сумма, с которой удерживается налог. Отчёт сдаётся не позднее 1 апреля.

Как заполнить отчёт о перечисленных налогах за период, как разобраться в заполнении, каковы обязательные пункты справки

Документ включает заголовок и пять разделов.

- В заголовке указывается следующая информация:

- номер по регистрационному журналу;

- день, месяц и год заполнения;

- код ИФНС;

- номер корректировки, который добавлен в соответствии с недавним внесением изменений в форму.

- Первый раздел содержит информацию о налоговом агенте:

- наименование компании (юрлица), ФИО физического лица;

- ИНН;

- КПП;

- контактный телефон;

- код ОКТМО.

- Во втором разделе указывают информацию о получателе дохода:

- ФИО физлица;

- день, месяц, год рождения;

- подробный адрес проживания;

- паспортные даны (серия, номер, кем и когда выдан).

Делать документ нужно со стопроцентной точностью, чтобы каждая деталь соответствовала действительности. Составлять следует без исправлений, помарок и ошибок.

Пример заполнения справки 2-НДФЛ для физлица

Суммы налогов и доходов указываются в рублях без копеек.

Бланк 2-НДФЛ,где помесячно указаны доходы физлица

Правильный вариант заполнения бумажного варианта: как вычислить подделку

Правильный вариант заполнения справки на бумажном носителе:

- Используется ручка с синими чернилами (пастой).

- Печать не должна закрывать подпись.

Справка выдаётся в бумажном виде или в электронном формате.

Сделать это можно с помощью электронной системы администрирования

Как оформить справку для индивидуального предпринимателя (ИП) и общества с ограниченной ответственностью (ООО), в том числе на «упрощёнке»

ООО на упрощёнке не освобождено от уплаты налогов. Справка заполняется в установленном порядке.

Образец заполнения 2-НДФЛ, если налоговый агент — ООО

ООО или АО имеют право работать без печати. Если печати нет, то и справки не заверяются её оттиском.

Порядок заполнения единый для разных форм бизнеса.

Внесение изменений: «уточнёнка» или корректировка

Если в справке обнаружены ошибочные сведения, то обязательно нужно вносить корректировки. Для этого составляется корректировочный вариант справки с обновлёнными сведениями.

Как исправить/корректировать состав отчёта

Если справка корректировалась/уточнялась, то вводится номер корректировки. Например, первичная справка имеет номер «00». Далее после первых исправлений документу присваивается номер «01». В уточнённом документе указывают только достоверные сведения, в которых исправлены ошибки. Если указать номер корректировки «99», то справка аннулируется.

Необходимость ИНН

Если ИНН не известно, его указывать в документе необязательно. Налоговая обязана принимать справку, если в ней всё верно заполнено, но отсутствует код плательщика налогов. Если ИНН указан, но не соответствует действительности, то справку не примут.

СНИЛС и другие персональные данные должны быть вписаны в отчёт. Это обязательные реквизиты, которые нужно перечислить в справке.

Штрафы за отсутствие или несвоевременную сдачу отчёта

Не так давно не существовало никаких рычагов воздействия на тех, кто отказывал в выдаче справки 2-НДФЛ. Но с 2016 году стратегию поведения нужно поменять. За невыдачу документа предусмотрена административная ответственность в виде штрафа:

- На должностное лицо — от 1000 р. до 5000 р.

- На юридическое лицо — от 30 000 р. до 50 000 р. или приостановление деятельности до 3 месяцев.

Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, … влечёт предупреждение или наложение административного штрафа на должностных лиц в размере от одной тысячи до пяти тысяч рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от одной тысячи до пяти тысяч рублей; на юридических лиц — от тридцати тысяч до пятидесяти тысяч рублей.

п.1 ст. 5.27 КоАП РФ

Учёт информации должен вестись корректно. Не допускаются неполные, неточные или искажённые сведения о доходах и налогах.

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы, таможенные органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объёме или в искажённом виде, за исключением случаев, предусмотренных частью 2 настоящей статьи, влечёт наложение административного штрафа на граждан в размере от ста до трехсот рублей; на должностных лиц — от трехсот до пятисот рублей.

ст.15.6 КоАП РФ

Бухгалтер предприятия также контролирует сроки давности справки. Документ должен быть своевременно оформлен. Справка должна быть подготовлена, заверена подписью руководителя и печатью. Если сотрудник бухгалтерии не успел сдать её в положенный срок, это не будет считаться большим нарушением. Содержание справки останется в силе, её можно будет сдать немного позднее.

Если документ не был подготовлен вовремя, за это налогового агента могут привлечь к ответственности и предъявить ему штрафные санкции в размере 200 рублей за каждый просроченный документ (п.1 ст.126 НК РФ).

Сроки действия документа

Срок действия справки может отличаться в зависимости от ситуации. Например, для получения вычета в документе указываются данные за последние три года. Для оформления крупного кредита банки требуют справку, выданную не позднее 30 дней до обращения.

Порядок получения социальных, стандартных или имущественных вычетов при подаче рассматриваемого документа в ИФНС зафиксирован в ст. ст.218–220 НК РФ. При использовании справки для таких целей срок её действия составляет три года.

Порядок выдачи отчёта по форме 2-НДФЛ работнику

Документ нужен не только для отчётности перед налоговой инспекцией. Справка выдаётся также по требованию трудящегося. Ответственность за оформление документа лежит на налоговом агенте лица. Это организация-работодатель: ИП или юридическое лицо. Исключение: для военнослужащих налоговым агентом является государство.

Справка готовится в бухгалтерии предприятия, на котором работает или работал сотрудник. В случае увольнения документ выдаётся вместе с трудовой. Работник также может обратиться с просьбой о выдаче документа уже после увольнения. Объяснять причины не нужно, бывший руководитель обязан выдать справку.

Сотрудник имеет право требовать справку по форме 2-НДФЛ неограниченное количество раз. Если это необходимо, то работодатель выдаёт одновременно несколько оригиналов справки. Отказывать трудящимся в этом вопросе нельзя.

Для получения справки нужно написать заявление на имя руководителя. Обращение имеет свободную форму, содержит личные данные сотрудника и отчётный период (год). Но это не обязательно, справка может быть выдана и по устной просьбе. При увольнении работодатель автоматически оформляет 2-НДФЛ без напоминаний и просьб.

Бухгалтер предприятия или руководитель несут ответственность за заполнение справки 2-НДФЛ и имеют право её корректировать. Это документ, где официально подтверждён размер доходов физического лица и уплаченных налогов. Необходима такая справка, чтобы отчитаться в налоговой инспекции или предъявить сотруднику по требованию.

Источник: sb-advice.com

Справка 2 НДФЛ 2023 — образец заполнения

Срок предоставления 2-НДФЛ работодателем

Справки о доходах заполняются ежегодно по каждому сотруднику, получившему доход от работодателя, т.е. работодатель обязан сообщить о доходах, выплаченных сотрудникам в прошедшем году, до 1 апреля.

Каждый сотрудник в любой момент вправе обратиться за справкой по форме 2-НДФЛ к работодателю (или бывшему работодателю), п.3 статьи 230 НК РФ обязывает работодателя по заявлению выдавать справки о полученных физическим лицом доходах и удержанных суммах налога по форме 2-НДФЛ. При этом в Налоговом кодексе не указаны сроки предоставления такой справки, обратимся к Трудовому кодексу, статья 62:

По письменному заявлению сотрудника работодатель обязан выдать копии документов, связанных с работой (приказы о назначении, переводе, увольнении, выписки из трудовой, справки о доходах) не позднее 3 рабочих дней со дня подачи заявления. Копии документов должны быть предоставлены бесплатно и заверены должным образом.

Для чего нужна справка о доходах

В справке о доходах физического лица, заполненной по форме 2-НДФЛ, отражается информация о полученных доходах, уплаченных налогах и суммах использованных налоговых вычетов, прежде всего она может потребоваться для:

- подтверждения доходов для получения кредита в банке;

- заполнения налоговой декларации 3-НДФЛ;

- получения налоговых вычетов;

- расчета декретных выплат с учетом доходов от предыдущего работодателя.

Бланк справки 2-НДФЛ

Учет доходов работника — обязанность работодателя

Каждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель наказывается штрафом по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Заполнение сведений о работнике и работодателе

Заполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст.230 НК РФ) или 2 – в соответствии с п.5 ст.226 НК РФ.

В новой форме добавлено поле «Номер корректировки», в котором указывается:

- 00 – при составлении первичной формы справки;

- 01, 02, 03 и т.д. – при составлении корректирующей справки (номер ставится больше на единицу по сравнению с предыдущей справкой);

- 99 – при составлении аннулирующей справки.

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя.

В пункте 2 указывается информация о работнике:

- ИНН (по новым правилам добавляется возможность указания ИНН сотрудника-иностранца в специальном поле «ИНН в стране гражданства»);

- Ф.И.О. полностью, дата рождения;

- статус налогоплательщика: помимо предусмотренных ранее (1 – для налоговых резидентов РФ, 2 – для нерезидентов; 3 – для высококвалифицированных специалистов-нерезидентов), введены дополнительные коды статусов (4 – для работников, являющихся участниками госпрограммы добровольного переселения соотечественников, проживающих за рубежом, 5 – для иностранцев, получивших статус беженца или временное убежище на территории России, 6 – для иностранцев, работающих на основании патента);

- гражданство с кодом страны, для России – 643;

- код документа, удостоверяющего личность, для паспорта – 21, его серия и номер;

- полный адрес места жительства в РФ.

Доходы и налоги

Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

- 2000 – суммы, выплаченные по трудовому договору;

- 2010 – по гражданско-правовому договору;

- 2012 – отпускные выплаты;

- 2300 – суммы, выплаченные по больничному листу;

- 4800 – иные выплаты.

С 2023 года добавлены следующие актуальные для работников коды дохода:

- 2013 – сумма компенсации за неиспользованный отпуск;

- 2014 – сумма выплаты в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху в части, превышающей 3-кратный размер зарплаты (6-кратный – в отношении уволенных работников организаций Крайнего Севера и приравненных к нему местностей).

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме – и на получение социальных вычетов). Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.

Источник: subsidii.net