После командировки в течение трёх рабочих дней сотруднику нужно сдать в бухгалтерию отчётные документы. Без них не получится учесть расходы, а значит, придётся заплатить больше налогов. Рассказываем, какие документы нужно получить от командированного работника в 2023 году.

Документы, подтверждающие командировочные расходы

Согласно ст. 168 ТК РФ в командировочные расходы входят оплата проезда, проживания и другие траты работника в служебной поездке.

Расходы на проезд

Добираться к месту командировки и обратно работник может на общественном транспорте или на автомобиле — личном, арендованном или служебном.

Первичные документы, которые подтвердят факт поездки в общественном транспорте — это билеты, в том числе электронные. Электронные билеты нужно распечатать. К авиабилету ещё обязательно нужен бумажный посадочный талон. После перелёта на нём должен стоять штамп «Досмотрено».

Справки для компенсации проезда

Если работник воспользуется посадочным талоном в виде штрихкода на телефоне или планшете, информации о досмотре у него не будет. Поэтому предупредите работника о том, что посадочный талон нужно распечатать или получить в аэропорту.

К документу, подтверждающему факт поездки, нужно приложить документ, который подтвердит оплату. Например, кассовый чек, бланк строгой отчётности (БСО), квитанция.

Покупку электронных билетов подтверждают БСО:

- для авиабилетов — это маршрутная квитанция, которая должна быть оформлена по правилам из приказа Минтранса № 134;

- для ж/д билетов — это контрольный купон, оформленный правилам из приказа Минтранса № 322.

Они приходят на электронную почту или в личный кабинет сервиса, где вы покупаете электронные билеты.

Также к расходам на проезд можно отнести услуги по оформлению билетов и стоимость постельного белья в поездах. А ещё стоимость проезда общественным транспортом к вокзалу, пристани, аэропорту, но только если они за пределами населённого пункта, где находитесь вы или организация, куда отправили работника. На все эти траты тоже должны быть подтверждающие документы — п. 12 Постановления Правительства РФ № 749 от 13 октября 2008 года.

Подарок для наших читателей – практическое пособие «Как работодателю подготовить отчётность в СФР и ИФНС в 2023 году» от экспертов интернет-бухгалтерии «Моё дело». Подробнейшая инструкция с примерами заполнения форм.

Как работодателю подготовить отчётность в СФР и ИФНС в 2023 году

практическое пособие для работодателя

Получите бесплатно 62 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись

ИЗМЕНЕНИЯ В ПРАВИЛАХ ЗАПОЛНЕНИЯ ПУТЕВОГО ЛИСТА (вступает с 1 сентября, заполняйте правильно!)

Если работник едет на служебном, личном, арендованном или попутном автомобиле, он может сдать в бухгалтерию:

- чеки на покупку ГСМ;

- документы, связанные с эксплуатацией машины в командировке — парковка, ремонт в пути, в том числе комплектующие для ремонта.

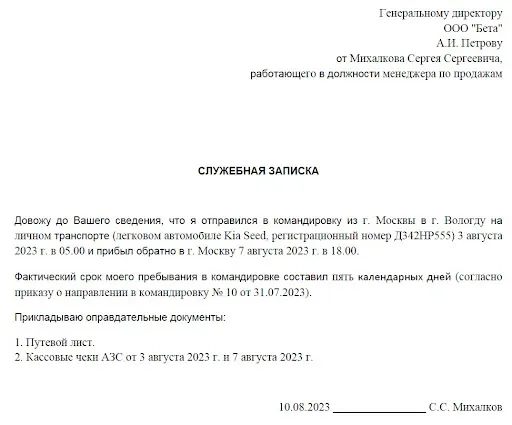

После поездки нужно получить от работника служебную записку. В ней указывают фактические сроки поездки, марку автомобиля, его регистрационный номер.

К служебной записке работнику нужно приложить документы, подтверждающие маршрут к месту командировки и обратно, например:

- путевой лист;

- маршрутный лист;

- кассовые чеки с АЗС.

Также на основании служебной записки работнику нужно выплатить компенсацию за использование личного автомобиля в служебных целях — ст. 188 ТК РФ. Размер и порядок выплаты можно прописать в отдельном приказе.

Расходы на проживание

Чтобы подтвердить проживание в гостинице, работник должен привезти:

- договор и акт об оказании гостиничных услуг;

- кассовый чек или БСО.

Во внутренних нормативных документах компании можно прописать возмещение расходов на дополнительные услуги гостиницы. Например, пользование спа-комплексом или фитнес-центром. В этом случае они тоже войдут в расходы, связанные со служебной командировкой.

Если работник проживал у частного лица, отчётными документами могут быть:

- договор аренды жилого помещения;

- расписка арендодателя в получении оплаты.

Дополнительные расходы

Для дополнительных расходов, связанных со служебной поездкой, например, на питание, есть суточные. Их нужно выплачивать работнику:

- За каждый день нахождения в командировке, включая все выходные и праздники.

- За всё время нахождения в пути — считая со дня отъезда работника и по день возвращения включительно. Вынужденные остановки в пути тоже включают в расчёт.

Размер суточных можно указать в приказе о направлении в командировку. Если работник задержался в поездке или вернулся раньше, сумму надо пересчитать.

Подтверждать суточные документами не нужно. Подтверждается только сам факт нахождения в командировке и её срок — авансовым отчётом работника.

Как оформить авансовый отчёт по командировке

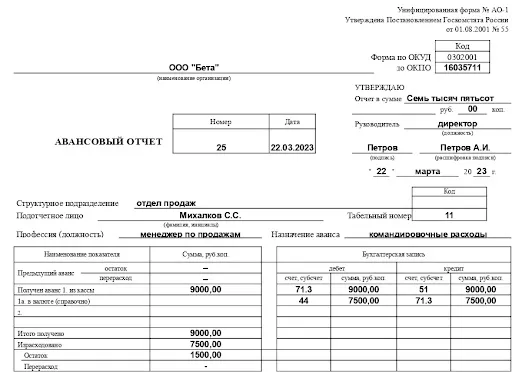

После командировки работнику нужно сдать в бухгалтерию авансовый отчёт. В нём он перечисляет свои расходы и указывает реквизиты документов, которые их подтверждают.

Отчитаться нужно не позднее трёх рабочих дней с момента выхода на работу. Если работник вернулся в выходной день, срок отсчитывают с первого рабочего дня после возвращения.

Авансовый отчёт составляют по унифицированной форме № АО-1 или по самостоятельно разработанной. Оформить его нужно в одном экземпляре.

Правила заполнения формы № АО-1 прописаны в указаниях Госкомстата. Работнику нужно заполнить только часть отчёта. Чтобы он не запутался, можно выдать ему образец заполнения с пояснениями.

На лицевой стороне авансового отчёта работник указывает:

- название работодателя;

- дату составления отчёта;

- структурное подразделение, в котором работает;

- в строке «Подотчётное лицо» — свою фамилию с инициалами;

- профессию или должность;

- назначение аванса — «Командировочные расходы».

Здесь же ему нужно заполнить левую таблицу. Строка «Предыдущий аванс» — остаток или перерасход денег от предыдущего авансового отчёта, если он был.

Ниже нужно указать полученный аванс для оплаты расходов в командировке.

В последних трёх строчках — сколько всего было израсходовано, а также остаток или перерасход денег.

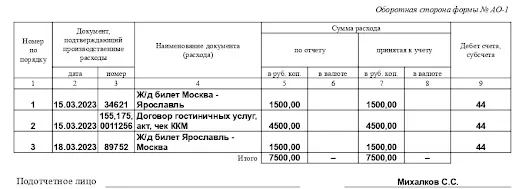

На оборотной стороне отчёта работник вносит в таблицу реквизиты и суммы подтверждающих документов. Заполнить ему нужно только графы 1-6.

Внизу работник ставит свою подпись с расшифровкой.

Подтверждающие документы ему нужно пронумеровать в том же порядке, как они занесены в таблицу, а на лицевой стороне отчёта указать их количество. После этого работник прикладывает документы к авансовому отчёту и сдаёт в бухгалтерию.

В нижней части лицевой стороны есть расписка бухгалтера в том, что документы приняты к проверке. Бухгалтеру нужно её заполнить, отрезать и отдать работнику.

После проверки документов заполните остальную часть отчёта:

- На лицевой стороне: номер авансового отчёта, табельный номер работника. Если ведёте бухучёт, напишите проводки в таблице «Бухгалтерская запись».

- На обороте заполните графы 7-8, а если ведёте бухучёт, то и графу 9.

Авансовый отчёт нужно подписать на лицевой стороне в строках «Главный бухгалтер» и «Бухгалтер». В правой верхней части утвердить общую сумму отчёта подписью директора или ИП.

Если работник потратил в командировке больше денег, чем выдали, и все расходы подтверждены, нужно выплатить ему сумму перерасхода.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8KA6F7

- #бухгалтерский учет

- #командировка

- #бухгалтер

- #первичные документы

- #работодатель

- #командировочные расходы

- #авансовый отчет

- #служебная командировка

- #мое дело

- #Мое Дело.Бюро

Источник: www.klerk.ru

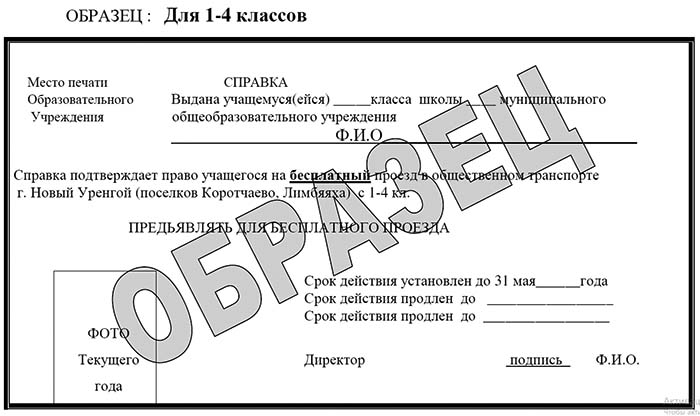

Льготный проезд учащихся(образцы справок)

Для права на льготный проезд в городских автобусах, учащимся обязательно наличие справки, выданной в учебном заведении, заверенной печатью и подписью директора учебного заведения.

Для права на льготный проезд в городских автобусах, учащимся обязательно наличие справки, выданной в учебном заведении, заверенной печатью и подписью директора учебного заведения.

- Главная

- О нас

- Услуги

- Стоимость проезда

- Новости

- Расписание

- СХЕМА маршрутов

- Транспорт online

- Вакансии

- Контакты

- Полезная информация

- Профсоюз МУПАТ

- Обратная связь

- Обратная связь через ГосУслуги

- Фотогалерея

- Вопросы связанные с оплатой проезда

- Транспортные карты

- Технический осмотр транспортных средств

- формы и бланки заявлений

- Главная

- О нас

- Услуги

- Стоимость проезда

- Новости

- Расписание

- СХЕМА маршрутов

- Транспорт online

- Вакансии

- Контакты

- Полезная информация

- Профсоюз МУПАТ

- Обратная связь

- Обратная связь через ГосУслуги

- Фотогалерея

- Вопросы связанные с оплатой проезда

- Транспортные карты

- Технический осмотр транспортных средств

- формы и бланки заявлений

Источник: mupat.ru

Деньги под отчет: пять главных правил и образцы заявления и приказа

Правила выдачи денег подотчет последний раз менялись 19.08.2017. Тогда же претерпели изменения некоторые кассовые операции. А последующие нововведения в проведении учета и налогообложения затронули порядок расчетов с подотчетниками.

Как посчитать зарплату по всем нюансам и правилам 2023 года? Рассказываем на обновленном курсе профессиональной переподготовки «Бухгалтер по зарплате» .

Мы научим правильно рассчитывать надбавки, пособия, компенсации, отпускные и командировочные, а также предотвращать налоговые, юридические риски и избегать претензий трудовой инспекции.

Кто вправе получать деньги

Подотчетные суммы — это деньги, которые выдаются сотрудникам для исполнения поручений компании. Относительно недавно установлены новые правила подотчета — с 19 августа 2017 года, с принятием новой редакции указания Банка России № 3210-У. Работодатель, по ч. 1 ст.

19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации. Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как получить деньги

- Ф.И.О. лица;

- регистрационный номер документа;

- сумма наличных денег;

- срок, на который выдаются наличные деньги; назначение (не обязательно);

- подпись директора и дата.

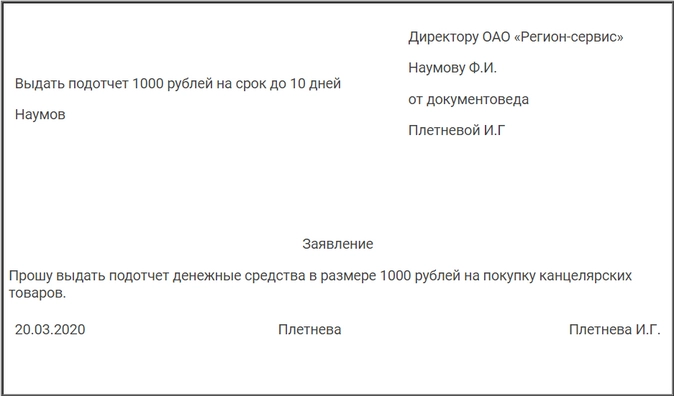

Проводить расчеты с подотчетными лицами допускается по новому образцу заявлений:

Заявление от работника

Приказ о подотчетных лицах

Какую сумму выдавать подотчет

В России расчеты в рублях, которые осуществляются в рамках одного договора, не должны превышать 100 000 рублей. Указание на это имеется в п. 5 и 6 указаний ЦБ РФ от 07.10.2013 № 3073-У.

Считается, что это ограничение превышать нельзя. Но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется.

Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств подотчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Как указано в п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У, до 19.08.2017 запрещалось выдавать деньги, если сотрудник не предоставил отчет о ранее полученных суммах. Здесь ЦБ внес изменения в подотчет. Теперь деньги допускается выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам.

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Сроки отчета

Как указано в п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У, работник обязан предоставить отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы. Но новые требования к оформлению подотчетных сумм не устанавливают конкретный срок, в течение которого сотруднику надо подать отчет о потраченных деньгах. Он указывается в приказе работодателя.

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. По п. 26 положения, утвержденного постановлением правительства РФ от 13.10.2008 № 749, сотрудник обязан отчитаться по ним в течение 3 рабочих дней со дня возвращения.

Что учесть в 2020 году

Принимая отчет, учитывайте изменения в оформлении кассовых чеков и БСО. С 01.07.2019 в состав кассового чека или БСО, выдаваемого вместо него, включаются сведения о наименовании покупателя (организации или ИП) и его ИНН.

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Поскольку внесены коррективы в порядок выдачи денег, изменения по подотчетным суммам в 2020 году коснулись и документации. Предприятиям следует обновить положение о работе с подотчетными суммами.

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Главные правила

Подведем итог сказанного:

1. Под отчет выдается любая сумма.

2. С 19.08.2017 работнику, чтобы получить деньги подотчет, достаточно распоряжения руководителя компании. Заявление писать не обязательно.

3. Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь ответ на вопрос: можно ли выдавать деньги в подотчет, если сотрудник не отчитался за предыдущий, — да, можно.

4. Подотчетные суммы разрешается переводить на банковские карты.

5. С 19.08.2017 обновлены локальные акты о расчетах с подотчетными лицами.

Ответственность

Организациям и ИП важно соблюдать порядок ведения кассовых операций. За нарушение этого порядка грозит штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации — от 40 000 руб. до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 руб. до 5000 руб.

- выдача денег под отчет

- подотчет

- расчеты с подотчетными лицами

Источник: www.klerk.ru