Совмещение УСН и ЕНВД для ИП и ООО: учетная политика

Для оптимизации процедуры погашения обязательных налогов бухгалтеры прибегают к способу совмещения УСН и ЕНВД. Данная статья поможет разобраться в сущности этого процесса, а также в специфических особенностях одновременного применения режимов УСН и ЕНВД. Налоговый кодекс РФ предполагает существование ряда налоговых режимов, которые делятся на базовые (ОСНО) и специализированные (УСН, ЕНВД, ПСН, ЕСХН), нацеленные на узкие сферы деятельности либо выборочные категории налогоплательщиков.

Для возможности применения какой-либо системы налогообложения, предприятие должно удовлетворять тем или иным требованиям. Так, УСН не подходит для банковской сферы. А для использования режима вмененного дохода компания должна предоставлять услуги в рамках строго регламентированного списка (гл.

26.3 Налогового кодекса РФ), а также под действие ЕНВД попадают не все регионы (например, Москва). Однако данные системы уплаты налогов можно сочетать друг с другом.

Учетная политика в 1С 8.3 Бухгалтерия — кратко где найти и как настроить

Совмещение УСН и ЕНВД

Упрощенная система налогообложения — один из самых востребованных спецрежимов.

Он применяется малым бизнесом — ИП и юридическими лицами. Упрощенка дает ряд налоговых преимуществ. Например, не нужно уплачивать НДС.

Можно выбрать один из двух вариантов расчета налоговой базы. Кроме того, существенно упрощается ведение налогового учета. Но если ваша компания занимается несколькими видами бизнеса одновременно, для отдельных направлений режим УСН может быть невыгоден.

В этом случае разрешено совмещение упрощенки с другим спецрежимом, по которому уплачивается единый налог на вмененный доход.

Перечень возможных видов деятельности на ЕНВД приведен в пункте 2 Налогового кодекса РФ. Основной плюс режима — отсутствие взаимосвязи налога с реальной выручкой. Сумма для уплаты в бюджет рассчитывается исходя из вмененного дохода. Это предполагаемая величина дохода от определенного вида деятельности.

Учетная политика ЕНВД: совмещение с ОСНО, УСН, ИП

Бесплатная консультация по телефону: +7(499)495-49-41 Содержание

- пп. 52–62, т. к.

- пп. 37–41, т. к. организация по-прежнему не применяет некоторые положения по бухучету в связи со спецификой своей деятельности и статусом малого предприятия;

- пп. 46–50, т. к. применяемые порядок и формы документооборота остаются актуальными;

- пп. 31–34, т. к. организация формирует и раскрывает в отчетности для бухгалтерских целей резервы по сомнительным долгам, причем применяемый порядок остается актуальным;

- пп. 42–45, т. к. действующий порядок признания и исправления ошибок, а также внесения изменений в учетную политику остается актуальным;

- п. 51, т. к. особый порядок инвентаризации некоторых учетных объектов, применяемый организацией, остается актуальным;

Хозяйственные операции по деятельности, облагаемой ЕНВД, учитываются в общем порядке.

Совмещение ЕНВД и УСН одновременно в 2023 годах

УСН и ЕНВД Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

Рекомендуем прочесть: Как получить ветерана труда в 2023 году новосибирск

сетях: > > ЕНВД и УСН одновременно в 2023 году наверняка применяют многие налогоплательщики, ведь оба режима довольно просты для ведения учета, что является немаловажным фактором для субъектов малого бизнеса.

Пример учетной политики организации для целей налогообложения (УСН: доходы минус расходы, ЕНВД)

Когда понадобится: при формировании учетной политики, если организация совмещает УСН и ЕНВД.

Правда, совместное применение обеих систем налогообложения все же осложненно некоторыми особенностями. Поможет вам в них разобраться наша рубрика .

r /> Общество с ограниченной ответственностью «Альфа» ПРИКАЗ № 97 об утверждении учетной политики для целей налогообложения г.

Используя образец, вы сможете выбрать для организации наиболее оптимальный вариант учета из тех, что допускает налоговое законодательство.

Москва 28.12.2015 В целях организации налогового учета на предприятииПРИКАЗЫВАЮ: 1.

Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу. 2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2016 года. 3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Глебову. Генеральный директор А.В.

Львов С приказом ознакомлен: А.С.

Учетная политика при УСН и ЕНВД

Учетная политика (УП) – это нормативный документ, который предписывает порядок организации и ведения бухгалтерского и налогового учета на предприятии.

Ее разрабатывает главный бухгалтер с учетом специфики предприятия и утверждает приказом гендиректор. Организация применяет УП с момента государственной регистрации.

В соответствии со НК РФ за отсутствие УП компанию привлекают к ответственности в форме штрафа в 300-500 рублей. Несоблюдение правил УП приравнивается к грубым нарушениям требований, которые регламентируются и влекут наказания в виде штрафных санкций от 10 000 рублей. Нормативно-правовая база, регулирующая УП: Федеральный закон №402 — ФЗ «О бухгалтерском учете», Положения по бухгалтерскому учету №34 — н, Налоговый кодекс РФ.

Основополагающие принципы УП: полнота — все хозяйственные операции подлежат обязательному оформлению; своевременность — факты хозяйственной

Раздельный учет при совмещении УСН и ЕНВД в «1С:Бухгалтерии 8» ред. 3.0 (часть I) + видео

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

15.08.2014 подписывайтесь на наш канал

Как распределить расходы при совмещении режимов УСН и ЕНВД в программе? Как настроить учетную политику в программме, чтобы организовать раздельный учет материальных расходов и расходов на оплату услуг?

Ответы на эти и другие вопросы вы найдете в этой статье, которая открывает цикл материалов, посвященных особенностям бухгалтерского и налогового учета в «1С:Бухгалтерии 8» (ред.

3.0) при применении упрощенной системы налогообложения.

Вся описанная последовательность действий и рисунки выполнены в новом интерфейсе «Такси».

При совмещении УСН

ИП на ЕНВД и на УСН: особенности, учетная политика, страховые взносы

- упрощенная система налогообложения («упрощенка»);

- единый налог на вмененный доход («вмененка»);

- единый сельскохозяйственный налог.

- патентная система налогообложения;

Все эти налоговые режимы можно применять как по отдельности, так и совмещая их между собой.

Сегодня мы поговорим о совмещении упрощенной системы налогообложения (УСН или «упрощенка») и единого налога на вмененный доход (ЕНВД или «вмененка»).

Рекомендуем прочесть: Коммерческая ипотека для юридических лиц

Но прежде чем приступить к рассмотрению совмещения, мы немного поговорим о каждой системе в отдельности, чтобы было представление что это такое. «Упрощенка» — это упрощенная система налогообложения (УСН), которая заменяет собой такие налоги, как:

Правила составления учетной политики при ЕНВД

> > > 14 октября 2016 Учетная политика ЕНВД имеет некоторые особенности по сравнению с аналогичным документом, оформляемым при работе на других системах налогообложения. Что оказывает влияние на учетную политику по ЕНВД и что в ней стоит отразить, вы узнаете из данной статьи.

При создании организации необходимым условием ее деятельности является ведение бухучета. Это предписано экономическим субъектам всех организационных форм, за небольшим исключением (ст. 6 закона от 06.12.11 № 402-ФЗ). Основные правила оформления данных по хозяйственной деятельности субъектов приведены в ПБУ 1/2008 «Учетная политика предприятия».

Этот документ отражает требования к бухгалтерскому и налоговому учету, он является своего рода инструкцией по отображению фактов хозяйственной жизни фирмы в стоимостном выражении, с последующей их систематизацией, составлением и сдачей отчета.

Учетная политика ЕНВД: совмещение с ОСНО, УСН, ИП

Автор статьиОльга Лазарева 3 минуты на чтение1 059 просмотровСодержание Учетная политика субъекта при ЕНВД должна учитывать особенности организации учета различных показателей с целью грамотного ведения бухгалтерии и корректного исчисления налоговой нагрузки. В связи с этим рассматриваемая политика делится на две составляющих – бухгалтерскую и налоговую.ВНИМАНИЕ!

Начиная с отчетности за IV квартал 2023 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N Сформировать декларацию ЕНВД без ошибок можно через , в котором есть бесплатный пробный период.Задача первой – определить правила ведения бухучета, второй – способствовать верному расчету налогов. Часто порядок ведения одних и тех же показателей с целью бухгалтерского и налогового учета различаются, что и вызывает необходимость формирования

Учетная политика при совмещении ЕНВД и ОСНО

ЕНВД можно совмещать с другими налоговыми режимами. Опытные бизнесмены часто совмещают ОСНО и ЕНВД, чтобы оптимизировать налоговую нагрузку и сэкономить.

В этом случае грамотно составленная учетная политика имеет большое значение.

В статье расскажем, как применять одновременно два режима и избежать проблем с налоговой, а также какие моменты важно обозначить, составляя учетную политику.

Совмещать ЕНВД и ОСНО — значит совмещать два совершенно разных налоговых режима.

ограничивает много факторов, поэтому нередки случаи, когда один вид деятельности фирмы попадает под вмененку, а второй остается на общем режиме.

Чаще всего единый налог и основной режим совмещают торговые предприятия, которые наряду с оптовыми продажами занимаются розничной торговлей.

Важные условия для совмещения режимов: учитывать доходы и расходы от разных режимов по отдельности; разграничивать хозяйственные

Учетная Политика УСН и ЕНВД

Общество с Ограниченной Ответственностью «ХХХХХ» ПРИКАЗ № ___ об утверждении учетной политики для целей налогообложения г. ___________ 31.12.20____ г. В целях организации налогового учета в ООО «ХХХХХ» ПРИКАЗЫВАЮ: 1. Утвердить разработанную учётную политику для целей налогообложения согласно приложению 1к настоящему приказу.

2. Применять учётную политику для целей налогообложения, начиная с 1 января 20 __ года. 3. Контроль за исполнением настоящего приказа возложен на Главного бухгалтера Иванову И.И.

Генеральный директор П.П. Петров Приложение 1 к приказу № __ от 31.12.20 __ г. Учетная политика для целей налогообложения 1.

Другие материалы по теме

- Несакционирная торговля на улице ответственность по коап рф

- Павел мещеряков геленджик администрация

- Требование на наследственное имущество к администрации

- Как происходит сокращение по закону

- Иностранный поставщик передает безвозмездно оборудование для рекламных уелей налогоблажение

- Где получить паспорт в 20 лет мытищи

- Куда обращаться если потерял паспорт в другом городе

Источник: grad-neva.ru

5 правил и нюансы применения раздельного учета

При совмещении различных форм налогообложения появляется необходимость в применении раздельной учетной политики, при этом необходимо четко себе представлять механизм выполнения подобной задачи.

Особенности и порядок выполнения раздельного учета

Раздельный учет необходим, если компания имеет объекты, облагаемые налогом по различным системам, при этом такой учет вправе использовать как юридические лица, так и предприниматели.

Вопрос относительно ведения раздельного учета возникает, если предприятие:

- Использует несколько форм налогообложения;

- Проводит облагаемые и нет операции по НДС;

- Предоставляет услуги, на которые цены регулируются государством;

- Выполняет государственные заказы в отношении обороны;

- Совмещает некоммерческую и коммерческую деятельности.

Важно: такой учет допустимо вести не только в обязательном порядке, но и с целью регулирования управленческого учета.

Как вести раздельный учет при экспорте вы узнаете тут:

Кроме этого совмещая упрощенный режим и ЕНВД, следует соблюдать все предъявляемые законодателем условия:

- Количество работников на предприятии должно соответствовать установленной численности – 100 человек. Здесь вы узнаете, что представляет собой среднесписочная численность работников;

- Основные средства по остаточной оценке должны стоить не выше 100 млн. рублей;

- По упрощенке должен соблюдаться максимальный показатель выручки;

- При этом необходимо корректное использование учетных схем по всем осуществляемым операциям.

Важно: необходимость применения подобной политики обоснована в п. 8 ст. 346.18 НК РФ, именно в нем указан принцип разделения основных средств при совмещении систем налогообложения.

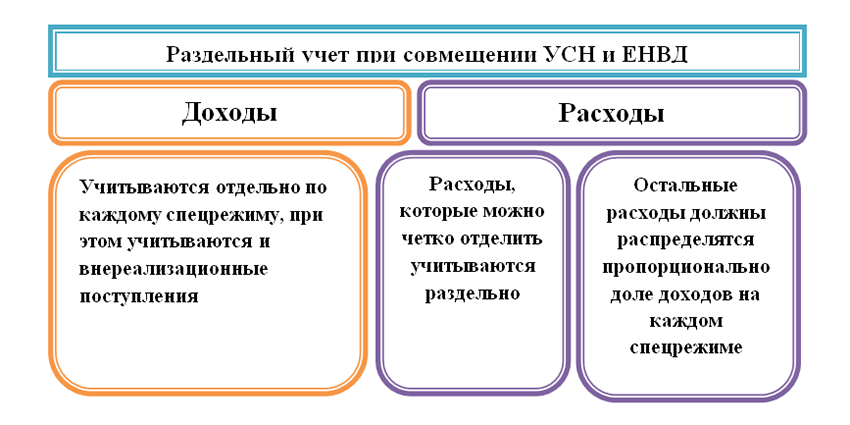

Раздельный учет ЕНВД и УСН

Выбрав совмещение систем, владелец предприятия обязан действовать согласно прописанному в Налоговом Кодексе положению. При одновременном применении УСН и ЕНВД следует:

- В учете общих расходов – вести его по разделенному принципу согласно одному из вариантов – доходы, учитываемые при определении пропорции или период, как определяющий фактор для выполнения пропорций;

- Учет взносов на страховые отчисления, при его выполнении собственными силами – здесь также допустимо применять 2 варианта – пропорциональное распределение прибыли по различным режимам или учет общей суммы в рамках определенного налогообложения;

- Учет страховых сборов с наймом штата, который распределен по обеим системам – здесь доступно применить прямую пропорцию прибыли для распределения по тому или иному режиму с учетом возрастающего итога, исчисляемого с начала года или же аналогичный вариант только с основой в качестве квартала;

- Если же сотрудники находятся полностью на УСН – учитывается вся сумма личных взносов, выполняемых при ЕНВД, а с сумм, уплаченных при УСН, списываются только взносы, внесенные за персонал, или происходит пропорциональное распределение взносов согласно полученной прибыли на каждом режиме;

- В случае занятости персонала только на вмененном режиме – здесь применима единственная схема – на итоговый размер личных взносов снижается налог по УСН, а относительно ЕНВД учитываются только взносы на персонал.

Раздельный учет ЕНВД и ОСНО

В данном случае разделяется учет следующим образом:

- В исчислении налога на прибыль при общей системе налогообложения не учитывается выручка от вмененного режима;

- В учете прибыли полученной на ЕНВД необходимо помнить обо всех поступлениях, полученных на данном режиме, имеются в виду акции, бонусы, промо-коды. Подобные доходы не учитываются при расчете налога на прибыль, если на предприятии применяется только вмененка;

- Расходы не всегда возможно распределить по режимам, так что их ведение должно выполняться корректно, например, наличие на предприятии персонала, расходы на заработную плату для которого невозможно отнести к одной из систем;

- При использовании вмененки отпадает необходимость в уплате НДС, за минусом импорта, при ОСНО вычет НДС обязателен. Что такое НДС и как его вернуть вы узнаете тут.

Отсюда следует, что при использовании двух режимов необходимо вести раздельный учет с открытием специального субсчета.

Если раздельный учет не применять

Если субъект бизнеса обязан вести раздельный учет согласно требованиям законодательства, но игнорирует его, то:

- Он теряет право на вычеты по НДС. Что представляет собой код вычета и в чем его особенности – читайте по ссылке;

- Право на уменьшение налоговой базы;

- Право на налоговые льготы.

Особенности деления расходов и прибыли

Деление финансовых поступлений при ЕНВД и УСН

Все доходы, поступившие в компанию, следует делить по двум группам – ЕНВД и УСН. Для ведения учета доходов по УСН необходимо делать записи в книгу учета в соответствии с требованиями законодательства.

В принципе обычно существует четкое понятие в отношении применения режима по получению прибыли.

Доходы внереализационного типа полностью относятся к УСН, так как по вмененке могут проводиться только операции, четко обозначенные.

Пример налогового регистра

| Доход от ЕНВД | Доход от УСН | ||

| № и дата документа | Сумма дохода в рублях | № и дата документа | Сумма дохода в рублях |

| Январь | |||

| № 1 от 18.01.2018 года | 20 000 | № 3 от 23.01.2018 года | 70 000 |

| № 2 от 25.01.2018 года | 30 000 | № 4 от 27.01.2018 года | 10 000 |

| Итого за январь | 50 000 | 80 000 |

Деление прибыли при вмененном и общем режимах

В данном случае учет также не вызывает особых проблем, так как всегда можно отследить с применением какого режима получена выручка:

- База по налогу на прибыль на общем режиме определяется без учета доходов полученных по ЕНВД;

- В случае же с ЕНВД необходимо кроме основных операций учитывать прочие поступления, которые не должны учитываться при расчете налога на прибыль.

Деление расходов при ЕНВД и УСН

В данном случае затраты делятся от 3 групп:

- Расходная база на ЕНВД;

- Траты, произошедшие на УСН;

- Расходование средств по обоим режимам одновременно.

Законодательством не предусмотрены четкие правила ведения индивидуального учета, в данном случае обычно в качестве расходной базы учитываются приходные средства, полученные от операций внутри каждого режима.

Важно: к общим затратам доступно отнести заработную плату для управленческого состава, на которую начисляются страховые взносы.

Пример регистра

| Сумма общих расходов для распределения | Доли доходов по видам деятельности в % | Суммы расходов относимые на виды деятельности | |||

| № и дата документа | Сумма расходов в рублях | ЕНВД | УСН | ЕНВД | УСН |

| Январь | |||||

| № 1 от 25.01.2018 года | 50 000 | 45, 68% | 54, 32% | 25 600 | 24 400 |

| Итого | 50 000 | 25 600 | 24 400 |

Деление расходов при ЕНВД и ОСНО

Согласно Налоговому Кодексу расходы должны составить столько же в долях частей, сколько было получено доходов по каждому режиму.

Формула следующая: Часть трат от ЕНВД общережимной деятельности = доходы от вмененной общережимной деятельности / сумму доходов

При этом многие предприятия стараются закрепить в учетной политике выгодные им правила применения формулы, например, закрепляют положение, что расходы следует учитывать с НДС. Однако инспекция, опираясь на законодательство, требует учет выручки без НДС.

Важно: так что при учете грязного дохода можно подвергнуться доначислению доходов инспекцией.

| Вид деятельности | Сумма доходов без НДС в рублях | Сумма НДС в рублях | Сумма доходов с учетом НДС в рублях |

| Оптовая торговля ОСНО | 7 000 000 | 120 000 | 7 120 000 |

| Розничная торговля ЕНВД | 6 000 000 | – | 6 000 000 |

| Итого | 13 000 000 | 120 000 | 13 120 000 |

Деление страховых взносов

Единый налог, используемый в результате сочетания нескольких режимов допустимо уменьшить на сумму страховых взносов, однако, не более, нежели на 50%.

При этом следует помнить, что величина взносов распределяется пропорциональной полученным доходам по той или иной системе.

Важно: величина этих платежей должна распределяться между режимами ежемесячно, после того как будут распределены пропорции доходов/расходов.

Заключение

Раздельный учет является обязательным к применению, если используется несколько режимов одновременно, но при этом его также допустимо применять лично для себя с целью четкого учета всех финансовых перемещений.

Ведение раздельного учета НДС в программе 1С Бухгалтерия рассмотрено в этом видео:

Источник: fbm.ru

Приказ об утверждении учетной политики предприятия совмещающем усно и енвд с отражением ведения раздельного

Приказ об утверждении учетной политики предприятия совмещающем усно и енвд с отражением ведения раздельного

Изображение документа

Приказ об утверждении учетной политики предприятия , совмещающем УСНО и ЕНВД , с отражением ведения раздельного учета в отношении » общих » затрат в разделе УСНО ( образец заполнения )

________________________________________________________________________________

Общество с ограниченной ответственностью » Аптека » Таблетки и пипетки »

г . Нижний Новгород

30 декабря 2009 г .

Приказ N 80 » Об утверждении учетной политики предприятия »

.

Раздел I. Упрощенная система налогообложения

.

В случае если наряду с деятельностью , подлежащей обложению единым налогом по УСНО , будет осуществляться предпринимательская деятельность , облагаемая ЕНВД , ведение раздельного учета обеспечивается путем применения соответствующих субсчетов Рабочего плана счетов предприятия , а также регистров аналитического и синтетического учета в разрезе облагаемых и не облагаемых при УСНО хозяйственных операций , имущества и обязательств .

Источник: ajdocs.ru