Все, кто платит налоги, уже много раз сталкивались с аббревиатурами ЕНП и ЕНС. Несмотря на то, что единый налоговый платеж и единый налоговый счет действует с 1 января 2023 года, вопросов остается немало.

Расскажем об основных моментах, на которые нужно обратить внимание при оплате налогов в 2023 году.

Что такое ЕНП и ЕНС

ЕНП — это единый налоговый платеж. Теперь все налогоплательщики, как юридические, так и физические лица могут перечислить большинство своих налогов, сборов и взносов одной платежкой.

Все основные налоги, которые платят бизнесмены, с 01.01.2023 входят в единый налоговый платеж. Это, например, НДС, налог на прибыль, акцизы, НДФЛ (кроме работников-иностранцев на патенте), страховые взносы (кроме «несчастных»), УСН, ЕСХН, ПСН.

Есть две категории обязательных платежей, которые нужно платить по специальным правилам:

- Отдельными платежками, вне рамок ЕНП следует перечислять (п. 1 ст. 58 НК РФ и закон от 24.07.1998 № 125-ФЗ):

— госпошлину, по которой нет исполнительного документа, выданного судом;

КАК ИП НА УСН ЗАПОЛНИТЬ ЗАЯВЛЕНИЕ О ЗАЧЁТЕ ФИКСИРОВАННЫХ СТРАХОВЫХ ВЗНОСОВ В СЧЁТ НАЛОГА УСН

— НДФЛ с зарплаты иностранцев, которые работают в РФ по патенту;

— взносы на страхование от несчастных случаев.

- Следующие обязательные платежи можно платить, как отдельно, так и в составе ЕНП, по выбору налогоплательщика (п. 1 ст. 58 и пп. 4 п. 7 ст. 11.3 НК РФ):

— налог на профессиональный доход, который платят самозанятые ;

— сбор за пользование объектами животного мира;

— сбор за пользование объектами водных биологических ресурсов.

Чтобы вести общий учет платежей и начислений, для каждого налогоплательщика ФНС открыла единый налоговый счет (ЕНС). Это специальный лицевой счет, привязанный к юридическому или физическому лицу.

Как работает единый налоговый счет

Рассмотрим, как работает ЕНС по аналогии с бухгалтерским счетом 68, предназначенным для учета налогов.

По «дебету» ЕНС отражаются (п. 1 ст. 11.3 НК РФ)

- суммы, которые налогоплательщик перечислил в рамках ЕНП;

- зачет платежей по налогам, не входящим в ЕНП;

- предоставленные налоговые вычеты;

- проценты за задержку возврата переплаты;

- зачет платежей иного лица по его заявлению.

По «кредиту» ЕНС отражается начисление налогов и других обязательных платежей, входящих в ЕНП, а также штрафов и пени.

«Кредитовый» оборот по ЕНС налоговики в общем случае проводят каждый месяц, 28-го числа, с учетом всех платежей, которые налогоплательщик обязан уплатить к этой дате. Вся начисленная сумма обязательных платежей по ЕНС называется совокупной налоговой обязанностью налогоплательщика.

Основные документы, на основании которых формируется совокупная налоговая обязанность — налоговые декларации и уведомления об исчисленных налогах (далее — уведомление).

Могут быть и другие документы: решения налоговиков о привлечении к ответственности, судебные акты и т.п. Но они относятся не ко всем налогоплательщикам, а, например, только к тем из них, кому доначислили платежи по результатам проверки.

Расчет налога УСН для ИП без работников. Пример I Крысанова Анастасия Александровна. РУНО

Таким образом, ежемесячно к 28-му числу налогоплательщик должен заплатить или иным образом перевести на ЕНС (провести зачет и т.п.) общую сумму своих текущих обязательств перед бюджетом.

На 28-е число каждого месяца после списания средств с ЕНС возможны три варианта:

- Нулевое сальдо, если налогоплательщик с точностью до копейки перевел на ЕНС средства для исполнения своих текущих обязательств. Но на практике такое, скорее всего, будет встречаться нечасто.

- Дебетовое сальдо, т.е. переплата. В этом случае налогоплательщик может:

— оставить средства на ЕНС до следующей платежной даты, если сумма невелика.

- Кредитовое сальдо, т.е. недоимка. Если средств на ЕНС не хватит на все платежи, то налоговики будут списывать их в следующем порядке (п. 8-10 ст. 45 НК РФ)

— недоимка, начиная с самой ранней;

Внутри каждой группы при недостатке средств деньги спишут пропорционально.

Пример 1

У компании «Старт» по состоянию на 28.02.2023 есть следующие задолженности

- Недоимка по налогу на прибыль в сумме 50 000 руб.

- Текущий платеж по налогу на прибыль в сумме 50 000 руб.

- Текущий платеж по НДС в сумме 120 000 руб.

- Текущий платеж по НДФЛ в сумме 110 000 руб.

- Текущий платеж по страховым взносам в сумме 220 000 руб.

Организация 27.02.2023 перечислила на ЕНП 350 000 руб. Сумма 50 000 руб. списалась на покрытие недоимки. Оставшиеся 300 000 руб. налоговики распределили между текущими долгами, как показано в таблице.

| Платеж | Начисление | Распределение оплаты | Остаток долга | |

| Сумма | % | |||

| Прибыль | 50 000 | 10% | 30 000 | 20 000 |

| НДС | 120 000 | 24% | 72 000 | 48 000 |

| НДФЛ | 110 000 | 22% | 66 000 | 44 000 |

| Взносы | 220 000 | 44% | 132 000 | 88 000 |

| Итого | 500 000 | 100% | 300 000 | 200 000 |

Кто и как должен заполнять уведомления об исчисленных налогах

Остановимся подробнее на уведомлении об исчисленных налогах, так как это новый документ, который появился в связи с введением ЕНП. Форма и порядок заполнения уведомления утверждены приказом ФНС РФ от 02.11.2022 № ЕД-7-8/1047.

Налогоплательщики со среднесписочной численностью сотрудников до 100 человек могут подавать уведомление на бумаге, остальные обязаны использовать электронный формат.

Уведомление нужно подавать до 25-го числа каждого месяца, в котором будет налоговый платеж, в двух случаях (п. 9 ст. 58 НК РФ):

- По налогу предусмотрены авансовые платежи до подачи декларации.

- Декларация по налогу не сдается вообще.

Таким образом, смысл уведомления в том, чтобы сообщить налоговикам, какую сумму им списывать с ЕНС 28-го числа, если они пока не получили эти данные из декларации.

Например, по УСН декларацию нужно сдавать только раз в год, а авансовые платежи перечисляют ежеквартально. Чтобы налоговики знали, какую сумму «упрощенного» налога за 1 квартал им списывать 28 апреля, до 25 апреля бизнесмен на упрощенке должен подать уведомление.

А вот по НДС и налогу на прибыль (кроме агентского) уведомления не понадобятся. Авансовые платежи по этим налогам перечисляются в следующем квартале на основании уже сданных деклараций.

Пример заполнения уведомления по авансовому платежу по УСН за 1 квартал 2023 года:

Данные по ИНН, КПП, ОКТМО и КБК нужно заполнять по общим правилам, как при оформлении налоговой декларации. Специальный порядок установлен для заполнения строки 5 уведомления:

- Для ежеквартальных авансовых платежей: первые две цифры 34, через дробь номер квартала. В примере выше для аванса по УСН за 1 квартал указан код «34/01».

- Для ежемесячных авансовых платежей первые две цифры:

Через дробь нужно указать номер месяца внутри квартала. Например, для НДФЛ за период с 23 января по 22 февраля будет код «21/02».

В уведомление можно включить как один, так и несколько видов налогов и других обязательных платежей.

Важно своевременно подать уведомление. Если на 28-е число у налоговиков не будет данных о суммах авансовых платежей, то они не смогут их списать. Поэтому со следующего дня и до подачи уведомления или декларации будут начислены пени. Кроме того, за нарушение сроков подачи уведомления налогоплательщика могут оштрафовать на 200 руб. за каждый не вовремя сданный документ (п. 1 ст.

126 НК РФ).

Правда, из-за проблем с определением входящего сальдо по ЕНС на 01.01.2023 налоговики пока не планируют начислять пени. До 1 марта 2023 года ФНС должна сверить сальдо и только затем будет запущен централизованный механизм формирования требований об уплате налогов. Также приостановлено и привлечение к налоговой ответственности:

- По статьям 122 и 123 НК РФ (неуплата налогов, в т.ч. налоговым агентом) — до 1 мая 2023 года, за исключением штрафов, которые начислены по результатам проверок.

- По статье 126 НК РФ в части непредставления уведомлений — до выхода специального разъяснения ФНС.

Как оформлять налоговые платежки в 2023 году

Теперь все обязательные платежи, которые контролирует ФНС, нужно перечислять в УФК по Тульской области, вне зависимости от места регистрации налогоплательщика. Это относится ко всем обязательным платежам: как входящим, так и не входящим в ЕНП, кроме «несчастных» страховых взносов.

Приказ Минфина РФ от 30.12.2022 № 199н внес изменения в правила заполнения налоговых платежек. Здесь есть три варианта:

- Налогоплательщик перечисляет средства в бюджет в рамках ЕНП и дополнительно направляет уведомления о налогах, как мы рассказали в предыдущем разделе.

- Налогоплательщик платит налоги и сборы, не входящие в ЕНП, например, НДФЛ с иностранных работников на патенте.

- Налогоплательщик использует платежку в качестве уведомления по ЕНП, т.е. оформляет ее по каждому налогу в отдельности. Так можно поступать в течение 2023 года (п. 12, 13 ст. 4 закона от 14.07.2022 № 263-ФЗ). Но деньги и в этом случае будут учтены на ЕНС по общим правилам, о которых мы рассказали выше.

ФНС не рекомендует пользоваться платежкой-уведомлением, так как это, по мнению налоговиков, усложняет переходный период.

Рассмотрим, как отличаются реквизиты платежки для перечисленных вариантов.

Ранее ФНС уже размещала на специальной промостранице , посвященной ЕНС, образцы обычной платежки для ЕНП и платежки-уведомления. Они в целом соответствуют нормам приказа № 199н за одним исключением.

Налоговики рекомендовали по умолчанию оставлять поле «Назначение платежа» пустым, а заполнять его только при платежах за иное лицо. Здесь лучше руководствоваться нормами приказа № 199н и указывать назначение платежа в любом случае. При оплате в рамках ЕНП с отдельным уведомлением писать «Единый налоговый платеж», в остальных случаях указывать конкретный налог (взнос, сбор).

Стандартная платежка в рамках ЕНП:

Чтобы избежать ошибок при оформлении платежек, ФНС советует пользоваться личным кабинетом , специальным сервисом для уплаты налогов или шаблоном из бухгалтерской программы.

Как платить страховые взносы на травматизм в 2023 году

Взносы на страхование от несчастных случаев и профессиональных заболеваний не входят в ЕНП и не контролируются налоговиками. Поэтому для них остались прежние сроки уплаты — ежемесячно до 15-го числа.

Общие правила заполнения платежки по «несчастным» страховым взносам в 2023 году также не изменились. Однако есть изменения по реквизитам:

- Теперь будет новый получатель платежа — Социальный фонд России (СФР), в который объединились ФСС и ПФР. Реквизиты для уплаты нужно узнать на сайте СФР в разделе «страхователям», выбрав в меню вверху страницы свой регион. Например, здесь находятся реквизиты отделения СФР по Москве и Московской области

- Изменились КБК (приказ Минфина от 22.11.2022 № 177н):

— взносы на травматизм – 79710212000061000160;

— пени по взносам на травматизм – 79710212000062100160;

— штрафы по взносам на травматизм – 79710212000063000160.

Как платить НДФЛ в 2023 году

Для большинства налогов и взносов в связи с введением ЕНП изменились только платежные даты и даты сдачи деклараций — переместились на 28-е и 25-е число соответственно. При этом правила расчета остались прежними.

Порядок начисления и уплаты НДФЛ поменялся более существенно.

Теперь удерживать налог нужно со всех выплат, включая и аванс. Изменился и расчетный период: в общем случае он длится с 23-го числа предыдущего месяца до 22-го числа следующего месяца (п. 6 ст. 226 и п. 9 ст. 58 НК РФ).

Но есть особенности для января и декабря.

| Месяц | Расчетный период | Когда сдавать уведомление | Когда платить НДФЛ |

| Январь | с 1-го по 22-е | до 25.01. | до 28.01. |

| Декабрь | с 23.11. по 22.12. | до 25.12. | до 28.12. |

| Декабрь | с 23.12 по 31.12. | последний рабочий день декабря | последний рабочий день декабря |

| Февраль-ноябрь | с 23-го числа предыдущего месяца по 22-е число текущего | до 25-го числа | до 28-го числа |

Пример 2

В компании «Полюс» установлен день выплаты аванса — 25-е число, и зарплаты — 10-е число следующего месяца. С аванса 25.01.23 был удержан НДФЛ в сумме 250 000 руб., а с зарплаты 10.02.23 — НДФЛ в сумме 680 000 руб. Организация должна подать до 25.02.2022 уведомление по НДФЛ на общую сумму 250 000 + 680 000 = 930 000 руб. Эту сумму нужно перечислить на ЕНС до 28.02.2023.

Как платить АУСН в 2023 году

Особенность автоматической упрощенной системы налогообложения ( АУСН ) в том, что налоговики сами рассчитывают этот налог на основании данных от банков и налогоплательщика. Поэтому, хотя декларации по АУСН и нет, но подавать уведомления по нему не нужно: налоговики сами спишут необходимую сумму с ЕНС.

Еще одно отличие в том, что срок уплаты налога по АУСН не изменился, это по-прежнему 25-е число (п. 8 ст. 12 закона от 25.02.2022 № 17-ФЗ). Т.е. бизнесмен на АУСН должен пополнять свой ЕНС не к 28-му числу каждого месяца, как на других налоговых режимах, а к 25-му числу.

Если у бизнесмена на АУСН есть сотрудники, то подавать уведомления по НДФЛ с их зарплаты в общем случае не нужно. Все необходимые сведения передаст банк, через который платится зарплата (п. 8 ст. 17 закона № 17-ФЗ).

Исключение — ситуация, когда работодатель на АУСН не передал в банк информацию о суммах зарплаты и удержанном НДФЛ. Тогда бизнесмен должен передать эти сведения налоговикам напрямую в личном кабинете. Сроки здесь установлены те же, что и для уведомлений по НДФЛ: каждый месяц до 25-го числа и дополнительный отчет на последний рабочий день декабря (п. 9 ст. 17 закона № 17-ФЗ).

Вывод

Практически все обязательные платежи, которые контролирует ФНС, с 1 января 2023 года нужно платить в рамках ЕНП.

В общем случае налогоплательщик должен оплатить всю текущую задолженность перед бюджетом до 28-го числа каждого месяца, а налоговики сами распределят платеж на основании ранее предоставленных деклараций, уведомлений и других документов.

Также в течение 2023 года налогоплательщики имеют право совмещать уведомление по ЕНП и платежку в одном документе. Тогда нужно будет заполнять платежки по специальным правилам и на каждый налог в отдельности.

Если налогоплательщик перечислит денег меньше, чем нужно, налоговики распределят их между начисленными платежами пропорционально, с учетом предусмотренной законом очередности.

Для отдельных налогов, взносов и сборов предусмотрен особый порядок: оплата вне рамок ЕНП, отдельная платежная дата или специальный период начисления.

Источник: uchet.pro

Образец зачета аванса по усн

1C:Франчайзи ООО «Шафран» — Псков и Псковская область

Продукты

- 1C:Предприятие 8 для управления и учета

- Отраслевые решения

- 1С:Предприятие для бюджетных учреждений

- Другие программные продукты

- Книги, учебные и методические материалы

- 1С для учебных заведений

- Купить Касперский

Услуги

- Консультации по выбору программного обеспечения

- Доставка и установка

- Настройка и внедрение

- Сопровождение

- Обучение и сертификация

- ИТС

- Стоимость

С 31 июля 2023 года налоговая отменила обязанность сдавать заявление на зачет по страховым фиксированным взносам для ИП

С 31.07.23 зачет ЕНС по страховым фиксированным взносам за ИП не сдаём!

Вопрос: Об уменьшении налога (авансовых платежей по налогу) по упрощенной системе налогообложения и/или налога по патентной системе налогообложения на страховые взносы за 2023 год, определенные в соответствии со статьей 430 Налогового кодекса Российской Федерации, с учетом принятия Федерального закона от 31.07.2023 № 389-ФЗ

Ответ:

Федеральная налоговая служба в связи принятием Федерального закона от 31.07.2023 № 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» (далее – Федеральный закон № 389-ФЗ) сообщает следующее.

В соответствии с пунктом 2 статьи 44 Налогового кодекса Российской Федерации (далее – Кодекс) обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

До вступления в силу Федерального закона № 389-ФЗ на основании подпункта 1 пункта 3.1 статьи 346.21 и подпункта 1 пункта 1.2 статьи 346.51 Кодекса налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, и налогоплательщики ПСН были вправе уменьшить сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации.

Пунктами 90 и 94 статьи 2 Федерального закона № 389-ФЗ для индивидуальных предпринимателей внесены изменения в указанный порядок уменьшения. Согласно пункту 3.1 статьи 346.21 и подпункту 1 пункта 1.2 статьи 346.51 Кодекса в редакции Федерального закона № 389-ФЗ налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, и налогоплательщики ПСН вправе уменьшить сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование и на обязательное 2 медицинское страхование, подлежащую уплате в данном налоговом периоде в соответствии со статьей 430 Кодекса.

Таким образом, индивидуальные предприниматели, применяющие УСН и/или ПСН, вправе уменьшать налоги (авансовые платежи по налогу) на страховые взносы, подлежащие уплате в соответствии со статьей 430 Кодекса, что предусматривает уменьшение на указанные страховые взносы без необходимости их фактической уплаты на момент такого уменьшения.

При этом для целей уменьшения налога (авансовых платежей по налогу) по УСН и/или ПСН представление заявления о зачете в счет исполнения предстоящей обязанности по уплате страховых взносов, определенных статьей 430 Кодекса, в порядке, установленном статьей 78 Кодекса, а также наличие переплаты на КБК ЕНП или КБК указанных страховых взносов не требуется.

Одновременно сообщаем, что сроки уплаты индивидуальными предпринимателями страховых взносов, определенных статьей 430 Кодекса, не изменены.

Положения Федерального закона № 389-ФЗ в части порядка уменьшения налогов по УСН и ПСН распространяются на правоотношения, возникшие с 01.01.2023.

При этом для целей уменьшения налога (авансовых платежей по налогу) по УСН и/или налога по ПСН за налоговый период (отчетные периоды) 2023 года на страховые взносы, исчисленные в размере 1% с доходов, превышающих 300 тыс. рублей, за расчетный период 2023 года, уплата которых в соответствии с пунктом 2 статьи 432 Кодекса должна быть осуществлена не позднее 01.07.2024, такие страховые взносы могут быть признаны налогоплательщиком подлежащими уплате как в 2023 году, так и в 2024 году.

Учитывая изложенное, индивидуальные предприниматели при исчислении налога (авансовых платежей по налогу) за налоговый период (отчетные периоды) 2023 года имеют право на уменьшение налога (авансовых платежей по налогу) по УСН и/или налога по ПСН на страховые взносы, исчисленные в размере 1% с доходов, превышающих 300 тыс. рублей, за расчетный период 2023 года, уплата которых в соответствии с пунктом 2 статьи 432 Кодекса должна быть осуществлена не позднее 01.07.2024.

При этом указанная сумма страховых взносов, на которые налогоплательщиком уменьшен налог (авансовые платежи по налогу) по УСН и/или налог по ПСН за налоговый период (отчетные периоды) 2023 года, повторно не учитывается при уменьшении налога (авансовых платежей по налогу) по УСН и/или налога по ПСН за налоговый период (отчетные периоды) 2024 года.

Новость подготовила Иванова М.А.

Источник: shafran-1c.ru

Авансы/Зачет авансов в 1С:Бухгалтерия 8

Дерюгин Павел Посмотреть все статьи >> Специалист по торговому оборудованию франчайзинговой сети «ИнфоСофт».

Время прочтения — 5 мин.

Заказать консультацию

На момент написания этой инструкции, данных относительно 1С:Бухгалтерия на сайте ИТС нет. Поэтому разберем порядок действий на демо-базе. В качестве примера будем использовать:

Бухгалтерия предприятия 3.0.72.66 Проф

Данная инструкция актуальна на 11.09.2019.

Немного теории

Процесс пробития Авансовых поступлений можно разбить на два основных этапа:

Для каждого из этапов создается отдельный документ в 1С. И, впоследствии, пробивается чек.

Поступление наличных (ПКО), Операция по платежной карте (эквайринг), Поступление на расчетный счет;

Реализация товаров, Реализация услуг.

Напоминание:

Предоплата и Аванс – разные признаки способа расчета.

Предоплата – поступление денежных средств от плательщика за конкретный перечень товаров/услуг.

Аванс – поступление денежных средств, когда плательщик еще не знает, что он хочет приобрести

Пошаговая инструкция. Аванс

1) Для отражения Аванса в 1С создаем один из документов:

- «Поступление наличных»;

- «Поступление по платежной карте»;

- «Поступление на расчетный счет»;

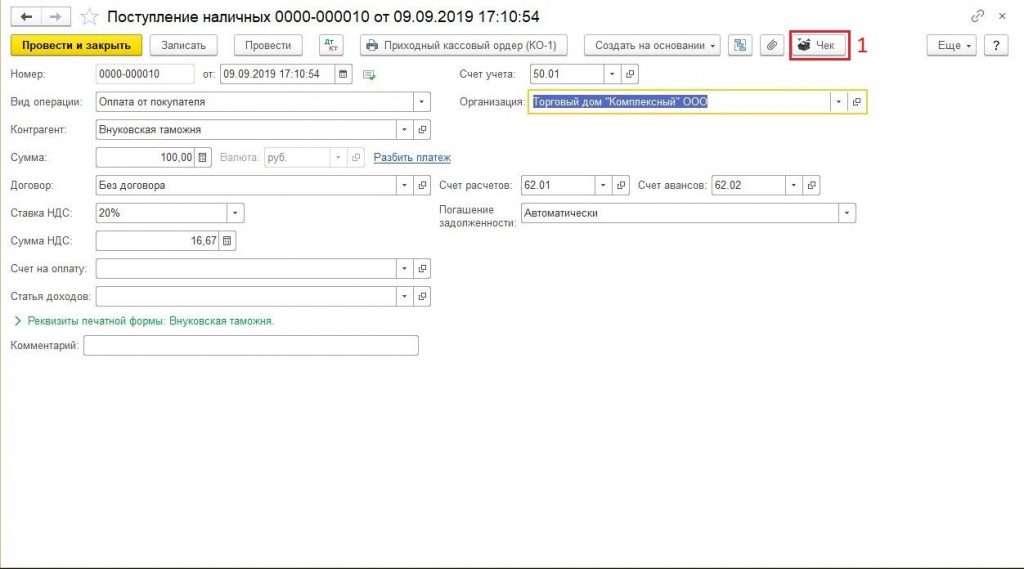

2) После заполнения всех реквизитов нажмите на кнопку в верхней части документа;

Рисунок 1 — Заполнение документа «Поступление наличных

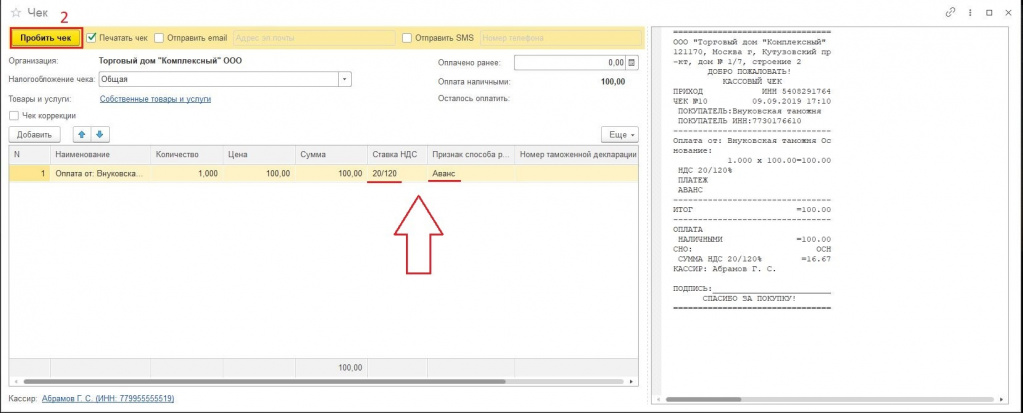

3) Если у документа поступления ДС не было документа-основания, то в предпросмотре чека «Признак способа расчета» и «НДС» принимают верные значения автоматически;

Рисунок 2 — Предпросмотр чека, сравнение реквизитов, пробитие чека на ККТ

4) Для пробития чека нажимаем соответствующую кнопку ;

5) На чеке виден признак способа расчета – «Аванс». В зависимости от документа, из которого был пробит чек – подставляется тип оплаты: Наличные/безналичные

Рисунок 3 — Пример чека на «Аванс»

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Пошаговая инструкция. Зачёт аванса

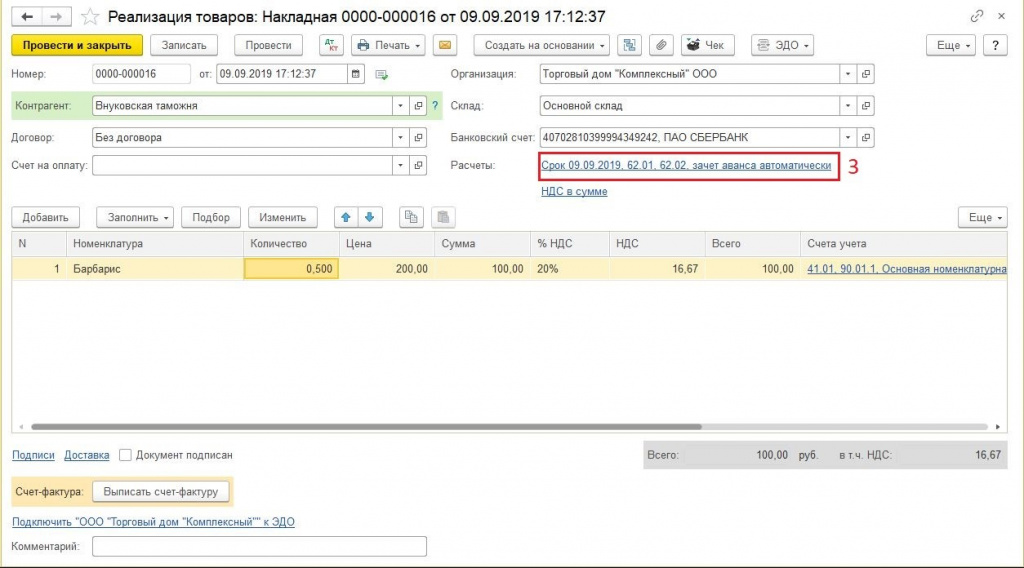

1) Продажу отражаем в 1С документом «Реализация товаров, услуг»

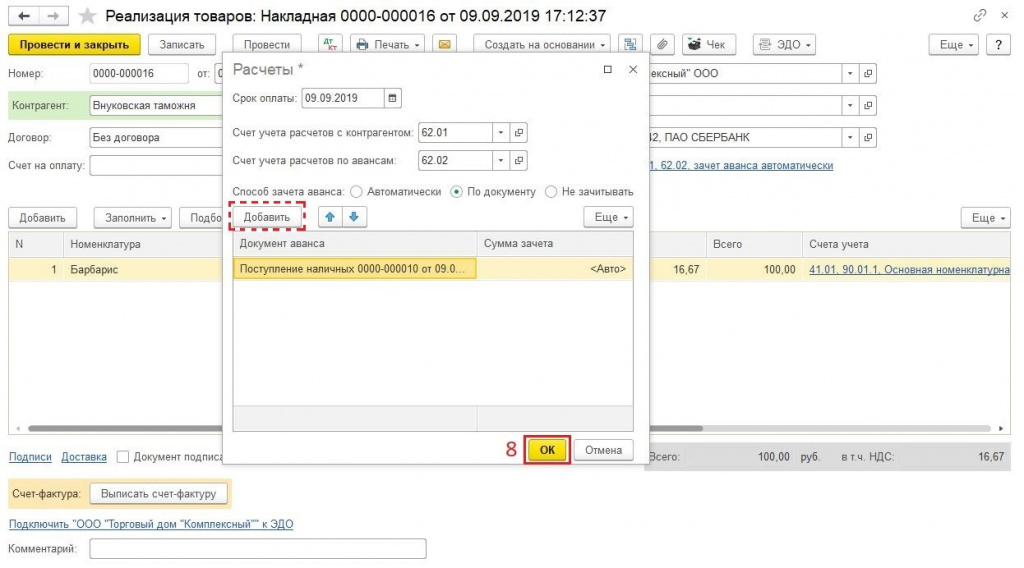

2) Заполняем в документе все реквизиты формы и нажимаем на «Расчеты»;

Рисунок 4 — Заполнение документа «Реализация товаров»

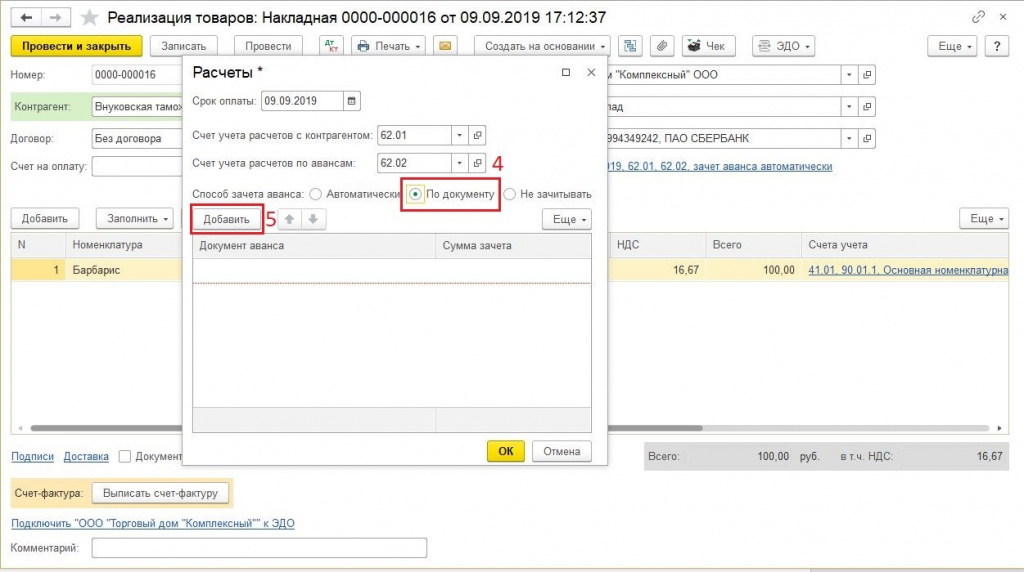

3) Выбираем «Способ зачета аванса» «По документу», нажимаем кнопку «Добавить»;

Рисунок 5 — Выбор способа зачета авансов

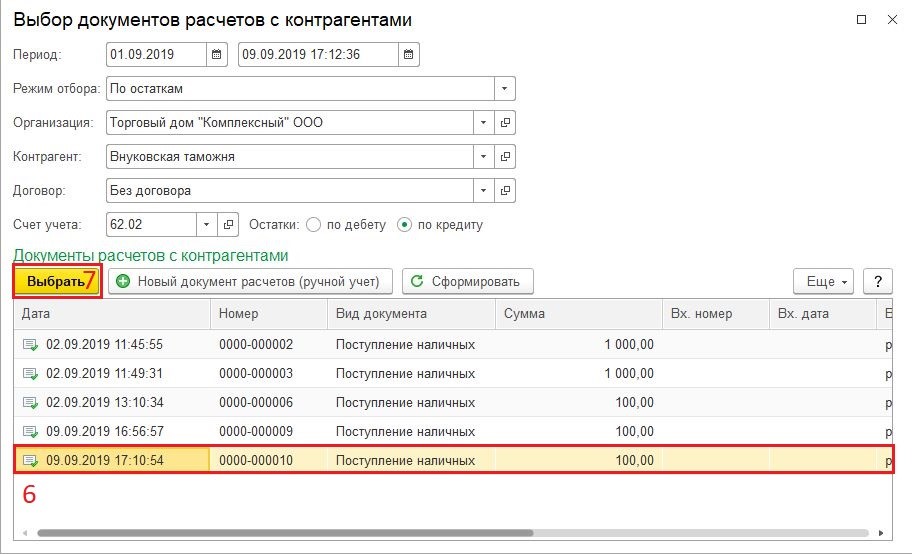

4) Выделяем нужный документ расчета и жмем «Выбрать»;

Рисунок 6 — Выбор документа расчета (аванс)

5) Если поступление аванса было отражено одним документом, жмем «Ок»;

Если же было несколько авансовых документов, то добавляем оставшиеся документы с помощью кнопки «Добавить»;

Рисунок 7 — Выбор дополнительных документов расчета (если их несколько)

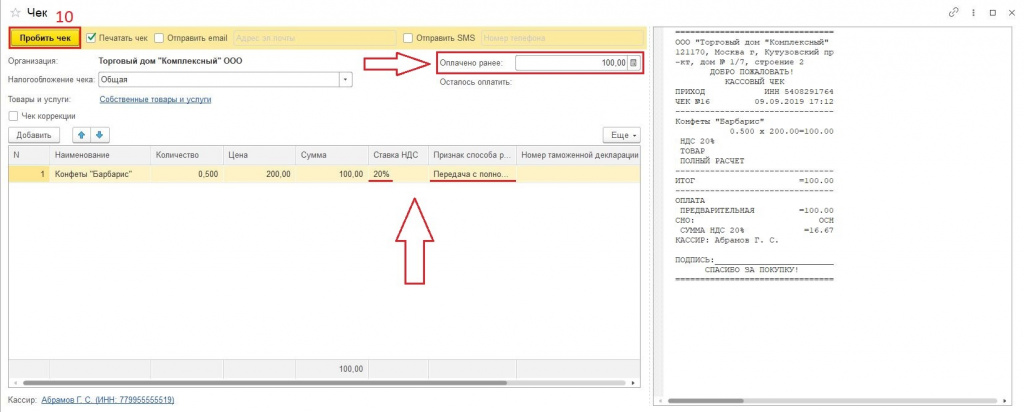

6) После этого попадаем на главную форму документа и жмем ;

Рисунок 8 — Общий вид документа «Реализация товаров»

7) Открывается предпросмотр чека. Обратите внимание, ставка НДС, признак способа расчета и «Оплачено ранее» заполнились автоматически. Менять их не нужно. Нажимаем ;

Рисунок 9 — Предпросмотр чека на «Зачет аванса»

8) В отличии от чека на Аванс, на данном чеке отсутствует тип оплаты: Наличные/безналичные, так как этот тег был напечатан ранее.

Также, вместо признака способа расчета «Аванс» был напечатан «Полный расчет», с расшифровкой «Предварительная оплата (Аванс)»;

Рисунок 10 — Пример чека на «Зачет аванса»

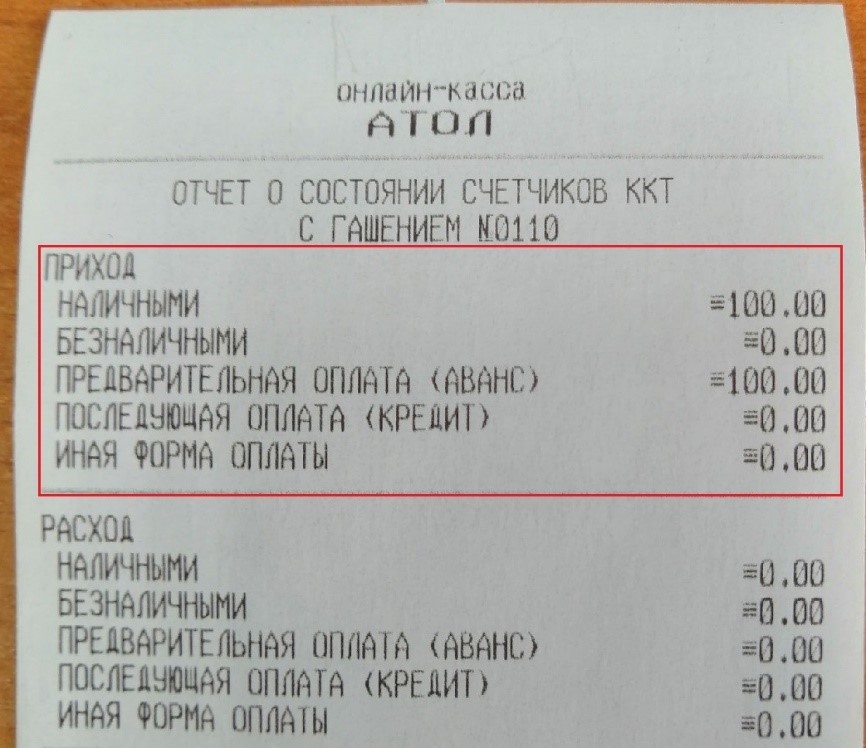

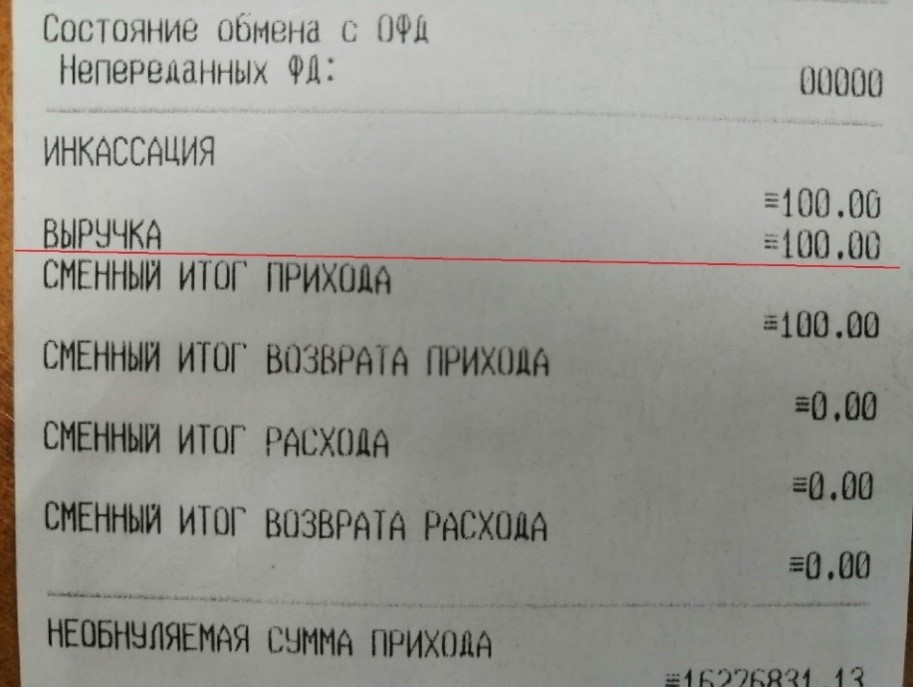

9) Если оба чека были пробиты в рамках одной смены, то при закрытии кассовой смены данные с двух чеков попадают в z-отчет.

Так как в примере от плательщика было получено 100 рублей, но был использован признак способа расчета «Аванс», то на z-отчете эта сумма отразится в две строки:

- наличные;

- предварительная оплата (аванс).

Рисунок 11 — Z-отчет с разбивкой прихода

По закону так и должно быть. В выручку и в сменный итог прихода данная сумма попадает лишь один раз, никаких задвоений не наблюдается.

Рисунок 12- Продолжение Z-отчета с данными о выручке в рамках текущей смены

Рассказать друзьям

Предыдущая

S7 Technics усовершенствовала процессы управления кадрами с помощью «1С:Зарплата и управление персоналом 8 КОРП»

Адаптация сотрудников: как сделать так, чтобы менеджер не сбежал через месяц

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru