Если частный предприниматель решил зарегистрировать своё предприятие и работать по упрощённому налоговому режиму, то необходимо в обязательном порядке оформить и предоставить уведомление о переходе на УСН. Зачастую многие начинающие бизнесмены просто забывают это сделать, чем сильно усложняют свою жизнь и лишают своё дело многих преференций. Знайте: никто, кроме самого коммерсанта, не позаботится об оптимальном варианте ведения его бизнеса.

Заявление на УСН при регистрации ИП: порядок и срок подачи

Не все начинающие предприниматели учитывают одно из первых положений налогового законодательства, которые определяет, что всем ИП при регистрации вменяется в обязанность применять базовую основную систему налогообложения (ОСНО). Но только в случае, если бизнесмен не заявил, что он будет применять другой налоговый режим. Ключевое здесь — заявительный порядок применения налогового режима.

Если ИП не выражает своего желания, общий налоговый режим будет вменён ему по умолчанию. Налоговики не будут объяснять новичку и тем более предупреждать его, что при сравнении общего и упрощённого режима для начинающего микробизнеса оптимальным вариантом будет именно упрощёнка, которая даёт ИП возможность обосноваться в бизнес-среде, почувствовать свои силы, поработать на более лёгком и простом и для обложения, и для отчётности режиме. Что не нужно будет отчитываться по двум налогам вместо одного и нести гораздо более серьёзную налоговую нагрузку.

ПРИМЕР ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ НА УСН ДЛЯ ИП

Не будем утверждать, что есть лучший и худший режимы для частного бизнеса. Это не так. Всё зависит от специфики и масштаба бизнеса. У каждой системы налогообложения есть свои плюсы и минусы. Но для тех, кто делает первые шаги или до конца не определился с конкретным видом бизнеса, оптимальным, скорее всего, будет упрощённый налоговый режим.

Даже название говорит само за себя: и ведение учёта, и отчётность, и взаимодействие с налоговиками сокращено до минимума.

Именно поэтому, наверное, 90% всех начинающих предпринимателей, делая первые шаги, выбирают для себя именно упрощёнку.

Если бизнес определился с выбором режима налогообложения, и выбор пал на упрощённый налоговый режим, необходимо в обязательном порядке предупредить налоговую службу о своём решении.

Направляется уведомление о переходе на упрощённую систему налогообложения в налоговую инспекцию (ИФНС) по месту регистрации ИП (прописки физ. лица). Налоговый регулятор принимает в этом случае не только определённую форму — №26.2–1, второе наименование этого документа — форма по классификатору налоговых документов (КНД) 1150001. Это можно сделать в свободной форме, но не факт, что такое уведомление будет удовлетворено, ведь может случиться так, что ИФНС не найдёт в нём нужных данных. Поэтому лучше всё-таки сделать это по рекомендованному налоговиками шаблону.

- заявление о переходе — форма №26.2–1;

- извещение об утрате права ИП осуществления им бизнес-деятельности на УСН — форма №26.2–2;

- уведомление об отказе от применения упрощённого режима — форма №26.2–3;

- сообщение о несоответствии бизнеса упрощёнке — форма №26.2–4;

- заявление о нарушении сроков перехода — форма №26.2–5;

- извещение об изменении налогооблагаемой базы — форма №26.2–6.

Для информации: все эти формы являются рекомендательными. То есть предприниматели имеют право применять другие бланки или оформлять заявления на своё усмотрение. Но такие шаблоны упрощают взаимодействие с налоговым регулятором, не вызывают у ИФНС вопросов и минимизируют риски возврата документа, а также возникновения претензий со стороны налоговой службы.

Если говорить про сроки подачи этого уведомления, то только при регистрации бизнеса у предпринимателя есть свобода выбора и 2 срока для этого действия:

- Уведомление по форме №26.2–1 может быть сдано одномоментно в пакете документов для постановки на учёт в ЕГРИП.

- Вариант номер два — сделать это можно в течение тридцати дней с момента регистрации бизнеса, в любой рабочий день при личном визите или даже выходные, если это заявление сдаётся онлайн. Причём даже если предприниматель подал своё заявление не в день регистрации, считаться упрощенцем он будет с момента регистрации ИП. Это допущение внесено налоговиками, чтобы бизнес не отчитывался за несколько дней работы по основной системе налогообложения (пока налоговая база ОСНО была вменена ему по умолчанию).

Таким образом, очевидно, что оптимальным вариантом здесь будет сдача уведомления вместе со всей документацией, подготовленной для регистрации в качестве ИП: как минимум не нужно 2 раза посещать регистрирующий орган и терять дорогостоящее время, урывая его от бизнеса.

Если же предприниматель не подаёт своевременно заявление о переходе, пропуская положенный законодательством тридцатидневный срок, начать свою бизнес-деятельность на упрощённом режиме он сможет только с начала следующего года. Для этого в обязательном порядке нужно будет направить в ИФНС указанную форму.

Способы подачи заявления на УСН при постановке ИП на учёт

Направить своё заявление о применении упрощённого режима можно, как и стандартный пакет для регистрации ИП, несколькими любыми подходящими для ИП в данный момент способами:

- при личном визите в ИФНС, с собой необходимо иметь паспорт гражданина РФ для сверки персональных данных заявителя и оригинал уведомления с визой (некоторые эксперты советуют подписывать документ при налоговом инспекторе, но здесь не такой уж ответственный момент, чтобы работник ИФНС требовал от заявителя сверки подписи);

- аналогичные документы и требования включаются и при сдаче формы в многофункциональном центре (МФЦ);

- если невозможно сделать это самому, можно передать документ через своего законного представителя, это может сделать любое лицо (родственник или наёмный юрист), но в этом случае нужна нотариально заверенная доверенность, а виза ИП-заявителя на форме должна быть подтверждена нотариусом;

- ИП может отправить бумагу почтой, в этом случае нужно отправлять заказное письмо с описью вложения, уведомление тоже должно быть нотариально заверено, в этом случае нужно учесть, что датой подачи заявления будет дата на квитанции и штемпель на конверте;

- последний и самый быстрый вариант сдачи заявления о применении УСН — сформировать и направить онлайн-уведомление, сделать это можно при наличии квалифицированной электронной подписи.

В последнее время чрезвычайно удобными стали коммуникации с ведомствами через центры «Мои документы» (МФЦ), теперь через них можно сдать документы в любое учреждение, находясь в любом городе РФ

Заявление о переходе на УСН с других режимов — временные рамки и детали

В случае если частный бизнесмен не подал соответствующее уведомление в положенный срок при регистрации ИП, остаётся не так много вариантов. Здесь работает жёсткое правило для всех (кроме вменённого налога) — перейти на упрощёнку с других режимов можно только с начала нового календарного года (с 1 января). Это положение регламентировано пунктами 1—2 статьи 346.13 НК РФ.

Нужно отметить, что, как правило, переходят на упрощённый режим или меняют базу налогообложения бизнесмены:

- работающие на общей системе налогообложения, когда бизнес теряет в масштабах и употребление упрощёнки становится для них возможным, сюда относятся 3 ключевые действующие правила применения УСН:

- годовая прибыль ИП не превышать 150 млн руб.;

- среднегодовая численность штата в бизнесе — менее ста человек (включая декретниц, тех, кто отработал хотя бы один день в году, находящихся в длительных отпусках и пр.);

- остаточная стоимость основных производственных средств ИП на 1 октября года, предшествующего переходу, — не более 150 млн руб. (это уточнено в пп. 16, п. 3 статьи 346.12 и в статье 346.13 НК РФ);

- если бизнес удовлетворяет всем вышеперечисленным требованиям, ИП имеет право направить в ИФНС заявление о переводе его на упрощённый режим;

В таких ситуациях предпринимателям, решившим перейти на упрощёнку необходимо в срок до 31 декабря сдать в налоговую инспекцию заполненное уведомление по форме№26.2–1. При соблюдении всех требований к применению УСН коммерсантам, заявляющим о переходе, будет дано разрешение.

Естественно, это не отменяет обязанности предпринимателей полноценно отчитаться за весь отработанный налоговый период по предыдущей налоговой системе. Так, бизнес на ОСНО, при переходе на другой налоговый режим должен:

- сдать декларацию по НДС в срок до 25 января года, следующего за отчётным (сдаётся расчёт строго в электронном виде);

- предоставить в ИФНС декларацию 3-НДФЛ — до 30 апреля.

Срок отчётности ИП-упрощенцев, переходящих с другого объекта налогообложения, — до 30 апреля. В 2018 году этот срок был перенесён на 3 мая в связи с праздничными и выходными днями в этот период. С 2019 года всё пойдёт по стандартному графику.

Есть ещё одна категория предпринимателей, которые имеют право перейти на упрощённую систему налогообложения, — бизнесмены, применяющие единый вменённый налог. Нужно отметить, что у плательщиков ЕНВД есть возможность начать работать по упрощённому режиму не с начала календарного года, как у всех остальных, а с начала месяца, следующего за периодом, когда закончилась обязанность уплаты ими единого вменённого налога.

В этом варианте ИП-налогоплательщик обязан известить налогового контролёра за 30 календарных дней до начала работы по УСН. Заполнение уведомления немного отличается, так как ЕНВД-плательщики выделены в заявлении в отдельную категорию, но уточнения эти незначительные. Разберёмся с вопросом заполнения формы №26.2–1 в отдельной главе.

При переходе на УСН с единого вменённого налога декларация сдаётся по стандартному сроку

Обратите внимание, что переход на упрощённый режим может внести некоторые негативные корректировки в дальнейшее ведение микробизнеса, так:

- предпринимателям, применявших ранее общий налоговый режим, нужно учесть, что невозможность учитывать НДС может быть невыгодна их партнёрам, которые при переходе ИП с ОСНО, лишаются права предъявлять свой НДС к возмещению из бюджета, а это, вероятно, в некоторых случаях может негативно сказаться на бизнесе, так как некоторые контрагенты могут не захотеть продолжать вести свои дела с упрощенцем;

- ИП-упрощенец не имеет права применять имущественные и социальные вычеты, тогда как ИП на ОСНО может пользоваться этой льготой;

- в случае когда ИП, применяющий налоговую базу «доход — расход / 15%», переходит на ставку УСН 6% зафиксированные убытки прошлых лет не могут быть учтены в налоговом учёте (эти суммы просто аннулируются);

- если бизнес на патенте или ЕНВД при ведении операций с наличными деньгами не требует применения ККМ, то на упрощённом режиме это требование обязательно.

Поэтому при решении о переходе рекомендуется взвесить все за и против. Ведь уйти обратно можно будет только по той же схеме: только с начала календарного года (за исключением случаев, когда ИП утрачивает право применять УСН).

В таблице ниже сведены все варианты перехода бизнеса на упрощённый налоговый режим.

Таблица: в какие сроки можно перейти на УСН, какие документы и информацию нужно подать в ИФНС

| кто переходит на УСН | когда можно перейти | сроки и какие документы предоставляются в ИФНС |

| Новое индивидуальное предприятие | с момента постановки на учёт в ЕГРИП | в течение 30-ти календарных дней с момента регистрации в реестре предпринимательства, указанного в свидетельстве ИП или выписке из ЕГРИП, необходимо направить в ИФНС уведомление по форме №26.2–1 о переходе на УСН, где указать конкретный объект налогообложения |

| ИП на едином налоге на вменённый доход (переход с ЕНВД на УСН) | с начала нового календарного месяца, после того, как была прекращена обязанность по уплате ЕНВД | ИП должен за 30 дней сообщить в ИФНС с помощью уведомления по шаблону №26.2–1 (в письменном или электронном виде) |

| Микробизнес на общем режиме (ОСНО) | строго с 1 января | когда ИП переходит на УСН с определённой ставкой, нужно не позже 31 декабря сдать в налоговую уведомление, в котором должны быть указана следующая информация: · конкретный объект обложения («доходы» или «доходы, уменьшенные на величину расходов»); · валовая прибыль, принятая к учёту за 9 месяцев текущего года; · остаточная стоимость основных средств, подлежащих амортизации и нематериальных активов (согласно требованиям Главы 25 НК РФ) на 1 октября текущего года |

Как оформить заявление за УСН — инструкция, образец заполнения и нюансы

Итак, при решении перейти на упрощёнку бизнесмен готовит уведомление по форме №26.2–1, заполняя все необходимые поля. Нужно отметить, что к оформлению этого документа применяются те же формальные правила, которые работают для всей налоговой документации:

- если заявление подаётся на бумажном носителе, можно использовать синие, фиолетовые или чёрные чернила;

- когда данные вносятся вручную нужно помнить, что бланк предназначен для машиночтения, в связи с этим все данные должны быть заполнены заглавными буквами, не выходя за рамки одного знакоместа;

- если нужно исправить допущенную ошибку, можно зачеркнуть её, поставив рядом подпись и дату корректировки, но использование корректоров и ластиков запрещено;

- везде, где нет данных, ставятся прочерки;

- при заполнении заявления на компьютере выбирается стандартный шрифт — Courier New размером 16—18.

Разберёмся пошагово, как заполняется уведомление по форме КНД 1150001.

- Для формирования заявления скачиваем форму с интернет-портала ФНС РФ, сделать это можно, пройдя по ссылке. Кликнув на правую кнопку мыши, сервис позволит сохранить заявление в формате pdf на компьютере и спокойно заполнить его. Форма №26.2–1 элементарна. Для начинающих ИП фактически нужны только Ф.И.О. и номер инспекции, к которой он будет приписан.

Для ИП, переходящих с других режимов, будут нужны основные данные о бизнесе.

Сохранить pdf-файл легко, кликнув на выпадающее окно «сохранить как»

- Когда предприниматель направляет своё заявление вместе с документами на регистрацию в ЕГРИП, ставится цифра 1.

- Цифра 2 свидетельствует, что упрощённый режим выбран начинающим ИП, у которого ещё не прошёл срок в 30 дней с момента постановки на учёт. Также двойка используется теми ИП, кто переходит на УСН с вменённого режима (ЕНВД).

- Все остальные предприниматели вносят в знакоместо цифру 3. И в этом случае заполняются графы с суммой дохода за 9 месяцев ведения бизнес-деятельности и блоки со стоимостью ОС частного предприятия.

Если ИНН уже присвоен ИП его следует указать в форме №26.2–1

- Начинающие ИП ставят цифру 2.

- ИП, пришедшие с ЕНВД — 3.

- Бизнес, переходящий с других режимов, указывает единицу.

Правило заполнения блока, указывающего на дату перехода, одно: 1 — для работающих ИП, 2 — для начинающих, 3 — для вменёнки

Указание на избранную налоговую базу обязательно

Финальный блок оформляется таким образом

- При сдаче заявления лично в налоговую или в МФЦ — всё будет конкретизировано в регистрирующем органе. Для этого на втором экземпляре, который остаётся у заявителя, ставится соответствующая отметка регистратора. Жёсткого требования нет, но рекомендуется принести в ведомство 3 экземпляра заявления, так как иногда работники ИФНС просят оставить им 2 экземляра (непонятно для каких целей, но случаи такие бывают, поэтому лучше подстраховаться).

- При направлении почтой — ИП придёт официальное уведомление о получении почтового отправления инспекцией.

- Если запрос был направлен посредством электронного документооборота, ответ придёт на электронную почту заявителя.

И заметьте: до тех пор, пока у ИП нет извещения, что уведомление о переходе на УСН принято налоговым органом, то до конца отчётного периода он должен работать и отчитываться по «старому» режиму.

Видеоурок: заполняем уведомление о переходе на УСН

Оформление заявления о переходе на упрощёнку — элементарная задача, не требующая материальных затрат. Главное здесь, что тратится столь нужное для бизнеса время. Потому, особенно при начале бизнеса, следует думать хотя бы на шаг вперёд, предварительно позаботившись обо всех формальностях регистрации, чтобы потом не бегать по инстанциям. Бизнесу, который переходит на единое упрощённое декларирование и на определённую налоговую базу, совет один — взвесьте все риски и возможности. И смело идите вперёд.

49 лет, высшее образование (филолог, журналист, маркетинг). Есть опыт работы как в индивидуальном предпринимательстве, так и в крупном корпоративном бизнесе.

Источник: ipshnik.com

Как заполнить и куда подавать заявление на переход на УСН?

Упрощенная система налогообложения, или УСН, может применяться не только индивидуальными предпринимателями, но и организациями.

Данную форму налогообложения вправе оформить вновь создаваемый бизнес и даже компании, которые давно осуществляют свою деятельность.

Что это за документ, кто его может подавать?

УСН представлена специальным налоговым режимом с особым порядком уплаты налогов по упрощенной схеме. Он ориентируется как на представителей среднего, так и малого бизнеса.

Предприниматель или компания могут на него переходить, если отвечают установленным требованиям по численности сотрудников и прибыли. Также они должны соответствовать по доле участия других организаций.

Всех плательщиков на УСН можно поделить на следующие основные категории:

- Только создаваемые. Это ИП и организации, которые только что встали на налоговый учет. Им необходимо выбрать режим, который подразумевает оплату налога с доходов за вычетом расходов или просто с доходов.

- Решившие изменить свой налоговый режим. Это ИП или организации, работающие на ЕНВД или общем режиме, но желающие перевестись на УСН. Данная категория бизнеса может использовать новую систему только с начала следующего отчетного периода.

Подать заявку на “упрощенку” могут только компании или предприниматели, отвечающие следующим требованиям:

- ООО не имеет филиалов, но может иметь обособленные подразделения или представительства.

- Общая остаточная стоимость средств компании по бухгалтерским сведениям составляет не больше 100 млн. рублей.

- В уставном капитале такого юридического лица могут участвовать другие компании, но не больше чем на 25 %.

- Фирма не может быть банком, микрофинансовой компанией, страхователем, ломбардом, государственной структурой, инвестиционным фондом, негосударственным пенсионным фондом.

- Компания не должна производить подакцизные товары, не должна добывать и продавать полезные ископаемые, не может быть сельхозпроизводителем на ЕСХН.

- Среднесписочная численность сотрудниковне должна быть более 100 человек.

Когда и куда его нужно подавать?

Выделяют два способа подачи заявления:

- При регистрации налогоплательщика.

- Во время перехода с других режимов налогообложения.

Если речь идет о вновь создаваемом ООО или ИП, заявку нужно подать вместе с другими документами для регистрации. На это отводится 30 дней.

Если речь идет о необходимости перехода с другого режима обложения налогами, он становится возможным только с началом следующего года. А документ нужно подавать не позже 31 декабря текущего. Что касается срока представления заявления и даты перехода, они определяются в зависимости от системы налогообложения компании или предпринимателя:

- Если налогоплательщик хочет перейти к упрощенной системе с ЕНВД или ОСН, это можно сделать с начала следующего года. Документ нужно подать до конца текущего года включительно.

- Если речь идет о необходимости перейти к УСН с ЕНВД, необходимо дополнительное заявление о снятии с учета с “вмененки”. Его требуется предоставить за первые 5 рабочих дней следующего года.

- Может идти речь о переходе с ЕНВД, когда соответствующая деятельность исключается региональными или муниципальными властями. Также это возможно из-за перехода на новую деятельность. Подать документ нужно в тот месяц, когда предприниматель или компания прекращает работу под ЕНВД. Его важно предоставить за 30 календарных дней с этого срока.

Если последний день возможной подачи бумаги пришелся на праздничный или выходной день, подать ее в налоговую инспекцию можно в последующий рабочий день.

Если опоздать с подачей документации, плательщик автоматически лишается возможности перехода на УСН.

Если вы направите заявление позже указанного срока и начнете использовать упрощенку, инспектор может доначислить налог. При этом начисление будет производиться по общей системе налогообложения. Дополнительно начисляются штрафные санкции.

Пошаговый порядок заполнения наглядно разобран на следующем видео:

Инструкция по заполнению формы

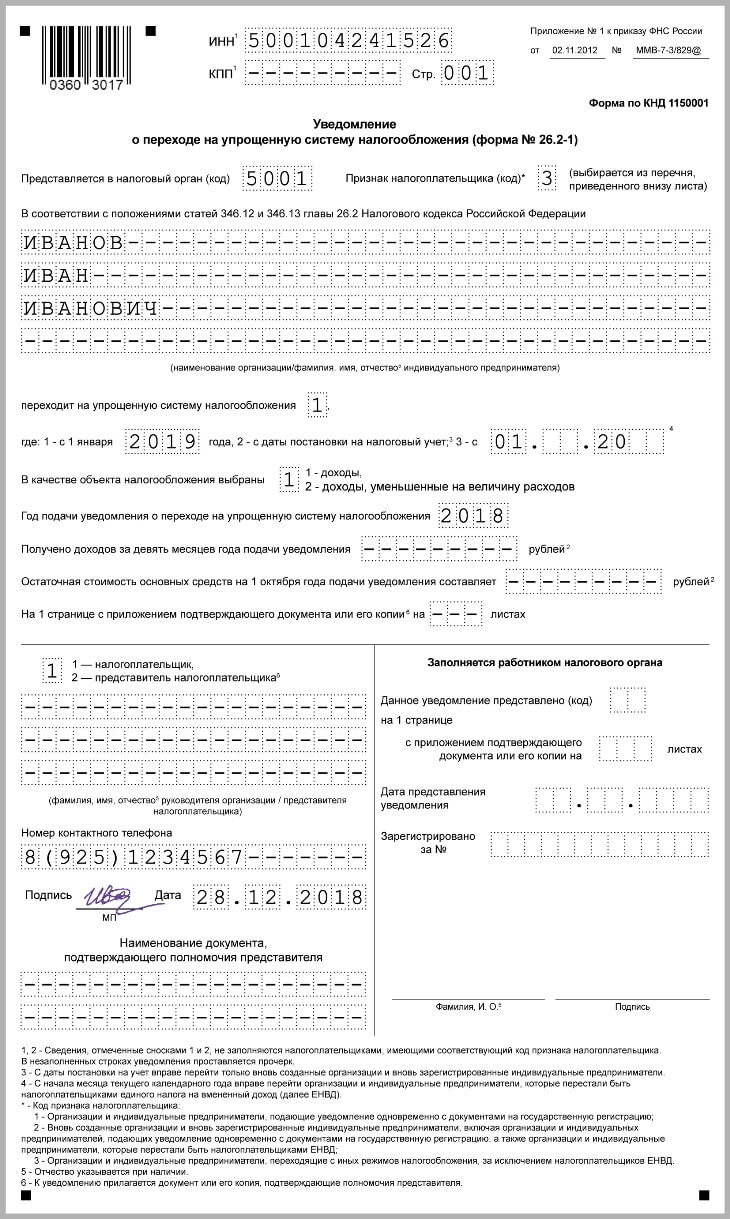

В форме №26.2-1 заявления о переходе на УСН (по КНД 1150001) необходимо указать данные об ИП или ООО (ИНН, КПП, наименование или ФИО).

Затем необходимо указать следующие данные:

- Форму оплаты налогов – УСН 6% или 15%.

- Дату начала использования системы.

- Год подачи уведомления.

- Сумму оставшихся средств компании на 1 октября текущего года.

- Сумму прибыли, полученную за первые 9 месяцев текущего года.

Согласно разъяснениям налоговых инспекторов, переходящие на упрощенную систему с ЕНВД плательщики должны проставлять в заявлении код «3». Его необходимо указать в графе «Признак налогоплательщика». При этом нет необходимости предоставлять данные о доходах за первые 9 месяцев текущего года.

Здесь вы можете бесплатно скачать бланк данной формы и образец ее заполнения

Документ представлен одной страницей, которую руководитель компании или ИП должен подписать и проставить дату заполнения. Форма предоставляется не только в бумажном виде, но и в электронном формате.

В случае правильного заполнения и подачи заявления у вас получится перейти на УСН без проблем. В результате вы будете платить гораздо меньшую сумму налога. Но предварительно желательно удостовериться в том, что инспектор перевел вас на другой режим налогообложения. Для этого можно обратиться к специалисту в ФНС, чтобы он проверил введение в базу необходимых сведений.

Источник: znaydelo.ru

Заявление на УСН при регистрации ИП — как и когда подавать

Индивидуальный предприниматель может выбрать одну из нескольких систем начисления налогов, которая будет максимально удобна для него. Одной из таковых является УСН. Это режим, когда ставка существенно снижается (до 5 % с доходов или до 15 % с разницы доходов и расходов), а подача отчетной документации упрощается. Для перехода нужно составить заявление на ИП на упрощенку.

Подача заявления ИП на УСН при регистрации

Регламент перехода на УСН указан в ст. 346.13 НК РФ. В соответствии с пунктами акта, каждый предприниматель может совершить переход на упрощенку, если он соответствует определенным условиям, и его деятельность не входит в число исключений.

Обратите внимание! При регистрации ИП может подать заявление вместе с документами для регистрации бизнеса. Также существует окно в 30 дней после постановки предпринимателя на учет, в течение которых он может подать прошение с выбором удобной системы налогообложения.

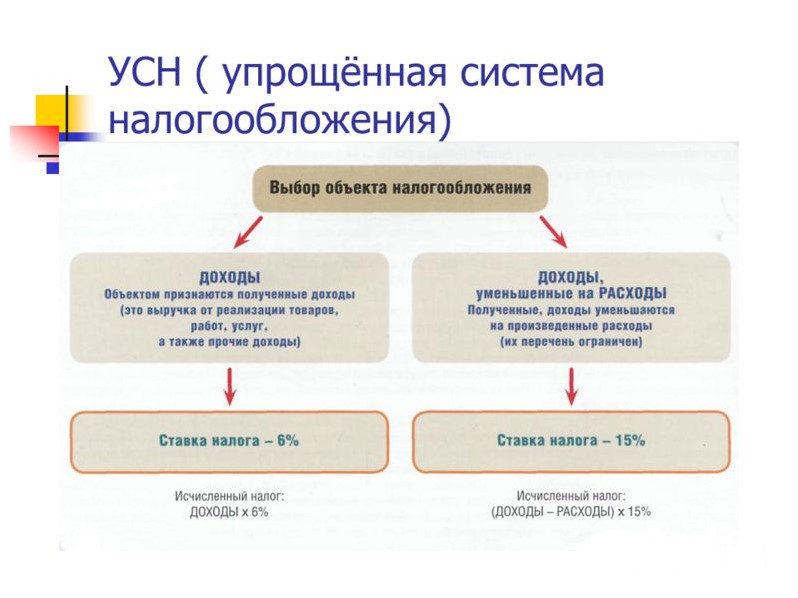

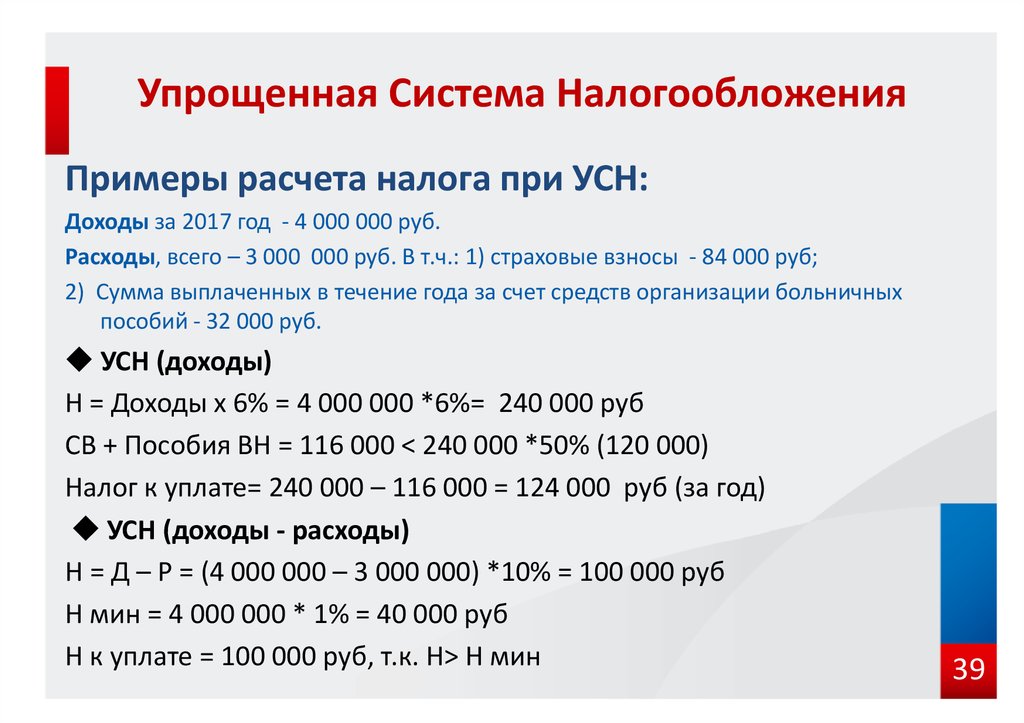

Важным условием при подаче заявки для перехода на УСН является выбор объекта налогообложения. Это могут быть «Доходы минус расходы» или только «Доходы». Определяется формат упрощенки самим предпринимателем в зависимости от получаемой выгоды.

Можно ли перейти на упрощенку после открытия ИП

Законодательство позволяет подавать заявление на переход на упрощенку в любой момент. Но одобрить ее смогут только в следующем отчетном году.

Если предприниматель уже начал свою деятельность, после чего решил сменить систему налогообложения, то он может подать заявку до декабря. В таком случае в следующем году он сможет работать по УСН.

Важно! Переход на упрощенку возможен только один раз в году следующем за отчетным. Даже если предприниматель решил сменить формат налогообложения в январе, то ему потребуется ожидать конца года, чтобы подать заявление, и прошение вступило в силу.

Заявление, подаваемое в ФНС, должно включать в себя сведения о доходах за последние девять месяцев или три квартала этого года. Также указывается другая информация, на основании которой сотрудники смогут проверить соответствие ИП условиям перехода.

Заявка на смену формы взимания налогов отправляется единожды. Если предприниматель сменил какие-то данные, то составлять второй запрос не потребуется. Повторное обращение необходимо только в том случае, когда были изменены условия работы.

Почему ИП стоит переходить на упрощенку:

- упрощенная система документальной отчетности;

- все виды налогов заменяются на одну выплату;

- с ведением бухгалтерии справится один человек;

- бухгалтерский ежегодный отчет заменяется на декларацию;

- с полученного дохода не взимается НДФЛ.

Но у этой системы налогообложения есть свои минусы:

- нельзя иметь или создавать филиалы;

- необходимость соответствия условиям (если требования будут нарушены, например, доход за год превысит установленный лимит, то право на использование упрощенки будет утрачено);

- ликвидация возможна только при составлении бухгалтерской отчетности;

- база должна отражать все типы доходов, даже ошибочные;

- законодательством установлен строгий список расходов, которые можно учитывать при использовании системы «Доходы минус расходы».

Отказ в прошении перехода на УСН можно получить только в двух случаях:

- несоответствие условиям;

- ошибка специалистов ФНС.

Чтобы ИП мог пользоваться УСН, он должен соответствовать следующим условиям:

- доход предпринимательства не превышает 60 млн руб.* в год;

- отсутствуют филиалы (их появление ведет к потере возможности пользования УСН);

- остаточная стоимость не более 100 млн руб.;

- доля других фирм 25 %;

- за девять месяцев до подачи прошения о переходе на УСН доход не должен превышать 45 млн руб.;

- число работников не более 100 человек.

Обратите внимание! Если во время использования УСН предприниматель перестал соответствовать условиям, то в квартал, когда это случилось, появится обязанность перехода на общую систему налогообложения. Это влечет за собой необходимость уплаты всех налогов в полном объеме.

Предприниматель должен оповестить налоговые органы о прекращении соответствия требованиям. Поэтому ИП обязан отправить уведомление в ФНС, в котором будет соответствующая информация. Сделать это необходимо в течение 15 дней после завершения отчетного периода.

Но не все ИП, которые подходят по требованиям, могут использовать упрощенку. УСН будет недоступна при ведении следующих видов деятельности:

- переведенные на ЕСХН;

- изготовление товаров, облагающихся акцизами;

- ведение игорного бизнеса;

- добыча или сбыт полезных ископаемых.

Выдвигаемые требования выполнимы для большинства малых и средних предпринимателей. Все, что потребуется для дальнейшей регистрации — подать соответствующее уведомление в органы налоговой службы.

Образец заполнения уведомления

Уведомление — это рекомендованный документ. Налоговая служба не выдвигает особенных требований к его заполнению. Но есть определенные нюансы, которые должны быть учтены предпринимателем:

- информация вписывается печатными буквами;

- если имеется пустое поле, то в нем необходимо поставить прочерк;

- ручка должна быть черного цвета.

Заявление должно составляться предпринимателем в двух экземплярах. Первый отправляется в налоговый орган, а второй должен остаться у заявителя. Оба экземпляра должны иметь отметку о принятии.

К сведению! В некоторых отделениях требуется не два, а три экземпляра. Чтобы узнать точное количество необходимых бумаг, следует позвонить или посетить ФНС. Также можно заранее сделать дополнительный экземпляр, если отсутствует время для получение необходимой информации.

Заявление на ИП на упрощенку составляется на одном листе. Чтобы заполнить его, необходимо ознакомиться с алгоритмом внесения информации.

Бланк уведомления выглядит следующим образом:

![]()

![]()

В первое поле необходимо вписать ИНН. Если требуется переход на УСН, то заполнять его не нужно, в поле ставится прочерк. Такое указание можно встретить в сноске № 1. После этого вписывается остальная информация:

- код налоговой инспекции, куда подавались документы на регистрацию ИП;

- имя предпринимателя без сокращений;

- вариант УСН (1 — УСН «Доходы», 2 — УСН «Доходы минус расходы»);

- признак налогоплательщика (1 — подача заявления вместе с прошением регистрации ИП, 2 — переход в следующие 30 дней и остальных случаях);

- год подачи;

- код даты перехода (2 — код перехода с даты регистрации).

Важно! Менять систему можно только раз в год. Это правило относится и к варианту УСН. Переход от «Доходов» к варианту «Доходы минус расходы» допускается только в новом году.

При подаче заявления о выборе, а не смене системы налогообложения не требуется заполнять блок доходов, полученных за последние девять месяцев. В соответствующих полях необходимо поставить прочерки.

Блок снизу слева позволяет определить, кем было подано заявление. Если самим предпринимателем, то ставится 1, а если представителем — 2. В таком случае к уведомлению должно прилагаться подтверждение наличия права на подачу заявления — доверенность, заверенная нотариально. Подать бумаги онлайн нельзя.

Далее потребуется заполнить ФИО лица, которое подавало документы. Сноска поясняет, что, если уведомление передается предпринимателем, то заполнение этих строк не потребуется. Обязательным оно будет только в том случае, если уведомление отправлялось представителем. Ниже требуется поставить подпись человека, передавшего документ, и дату подачи.

Ниже можно посмотреть заполненный образец:

В какой срок его нужно подать

Законодательством установлен срок в 30 дней после открытия, в течение которого заявление о переходе на упрощенную систему налогообложения для ИП должно быть передано в орган ФНС. Если заявление ранее было подано не в то отделение, из-за чего прошение было отклонено, то при повторной подаче необходимо указать код налогоплательщика 2.

Если же ИП уже был зарегистрирован и использовал другую систему налогообложения, после чего решил сменить ее, то это возможно только в новом году. Поэтому заявление с соответствующим прошением должно быть подано в налоговую до 31 декабря.

Важно! Отсутствие ограничения на время перехода действует на только что созданные предпринимательства.

Новоиспеченный предприниматель может передать бумаги для постановки на учет и перехода на УСН вместе или в течение следующего месяца после постановки на учет. Независимо от этого в регистрационной документации будет иметься отметка, которая говорит о том, что плательщик сразу применял упрощенку.

Если пропустить установленные первые 30 дней после регистрации ИП для перехода на УСН, то система начнет действовать только в новом году. До этого момента применяется стандартная схема взимания налогов.

Куда индивидуальный предприниматель должен подавать уведомление

Заявление на УСН при регистрации ИП должно подаваться в специальный регистрирующий орган. В Санкт-Петербурге процедура проводится исключительно через 15-ую ИФНС. Упрощенная система налогообложения позволит передавать данные и декларацию по месту прописки.

Уведомление о применении УСН при регистрации ИП должно подаваться в налоговую инспекцию, которая действует на территории регистрации лица. Это правило указано в ст. 346.13 НК РФ.

Несмотря на действующее правило, гражданин может передать заявление на УСН для ИП в любое отделение налоговой инспекции. Полученная документация может быть переслана внутри органа в отделение ИФНС, которое должно заниматься вопросами относительно регистрации этого предпринимателя.

Обратите внимание! Для получения подтверждения факта постановки на учет необходимо подать в отделение УФНС заявление в свободной форме с соответствующей просьбой. В качестве ответа налоговая должна отправить письма по форме № 26.2-7.

ИП может самостоятельно проверить, одобрено ли его прошение на постановку на учет с использованием УСН. В ИФНС не принято передавать какие-либо уведомления по факту подтверждения постановки на учет. ИП должен сохранить свой экземпляр уведомления с просьбой на постановку на учет. Обязательным условием является наличие отметки ИФНС о принятии документа.

Каждый предприниматель может перейти на упрощенное налогообложение. Для этого потребуется подать заявление по установленной форме. Так как ФНС не оповещает при помощи уведомлений граждан о смене схемы для сбора налогов, ИП придется самому обращаться в налоговую для получения необходимой информации.

*Цены указаны на июль 2019 г.

Источник: samsebeip.ru