Форма 6-НДФЛ является одной из разновидностей годовой, полугодовой или ежеквартальной отчетности. Это отчет о доходах, полученных организацией. Это не аналог 2-НДФЛ, которую подавали все трудоустроенные физические лица. Сейчас порядок заполнения претерпел ряд изменений.

Новая форма расчёта 6-НДФЛ в 2021 году

Новшества утверждены на основании приказа, изданного ФНС, который был опубликован 15 октября 2020 года за номером ЕД-7-11/753. Введена новая структура документа, который изменился и по содержанию.

Структура декларации 6-НДФЛ

Согласно новым требованиям, с наступлением 2021 года при сдаче 6-НДФЛ нужно заполнять бланк согласно такой структуры:

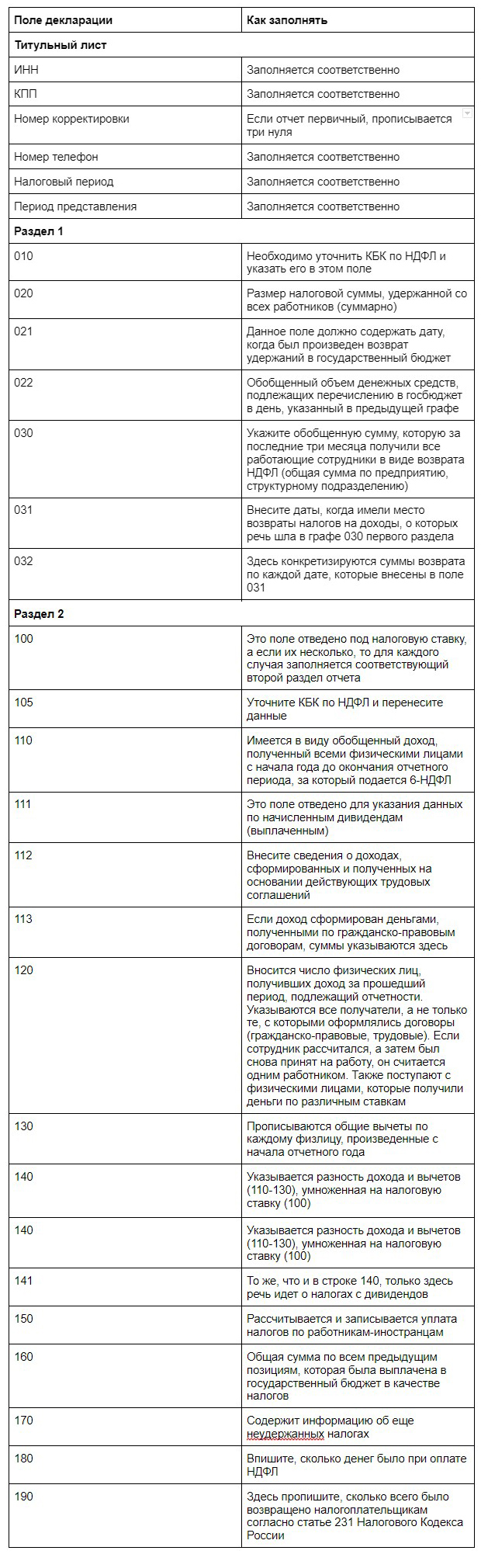

- Титульный лист. Содержит информацию о плательщике налога, его статусе, периоде.

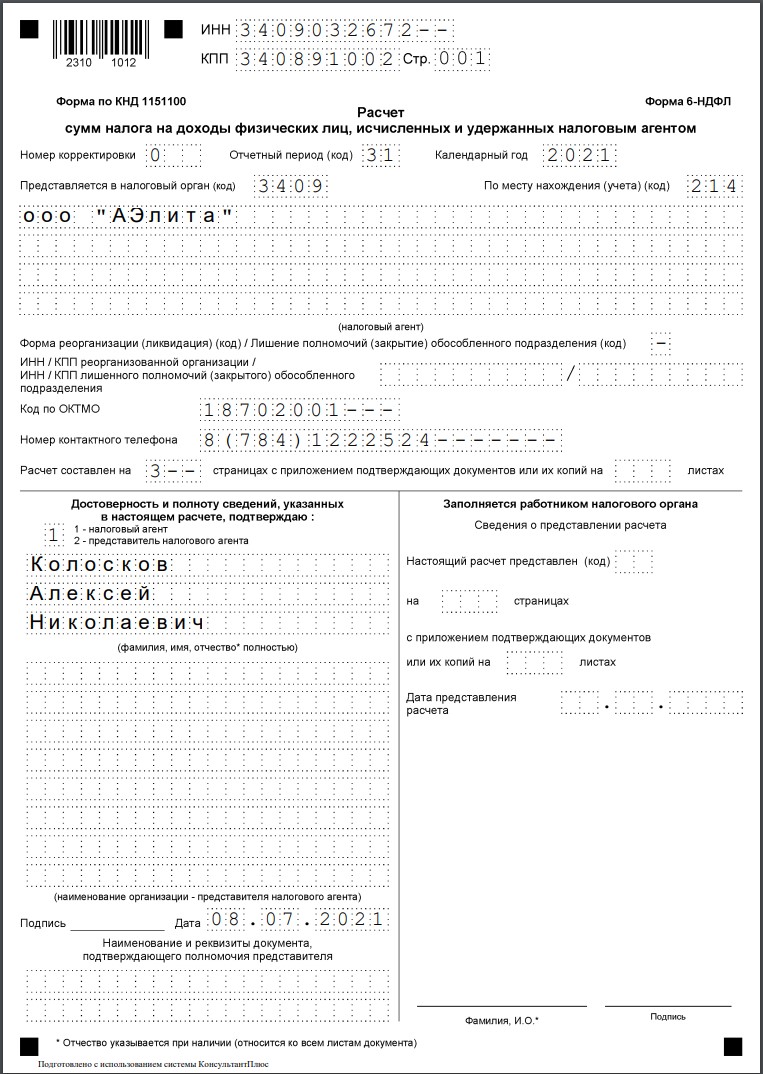

- Раздел 1. Информирует о датах, периодах, сроке взимания налогов, а также суммах, которые подлежат удержанию за истекший квартал.

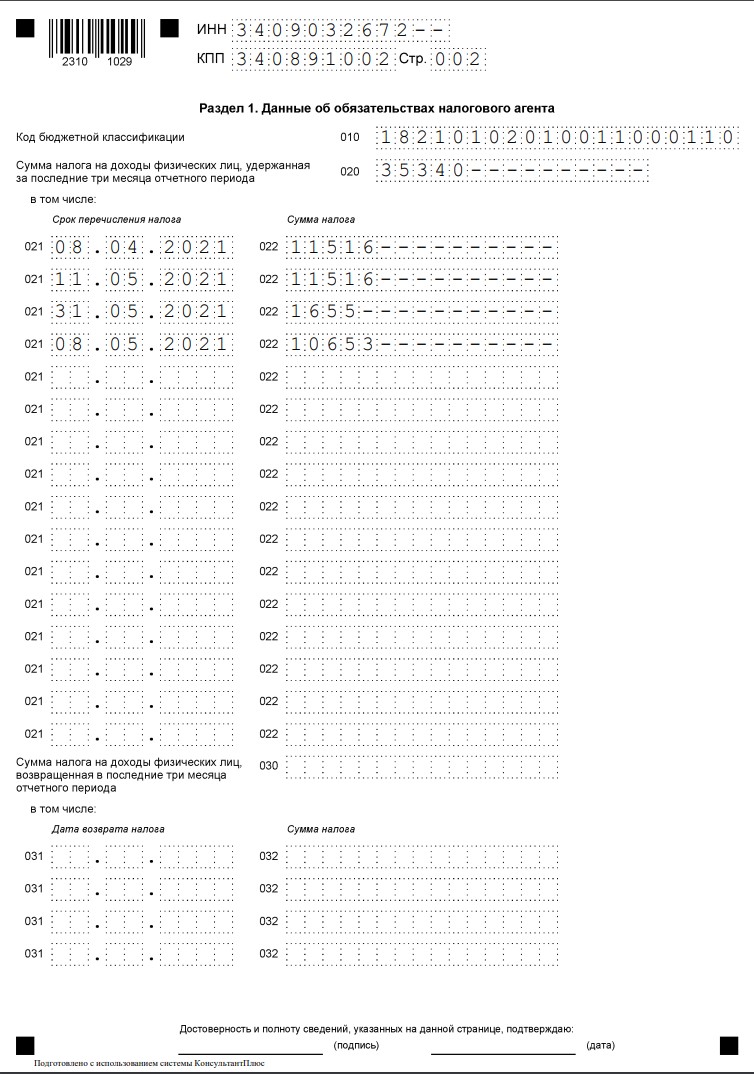

- Раздел 2. Включает обобщенные данные о деньгах, удержанных со всех физических лиц, работающих на предприятии.

- Приложение. Представляет собой справку о суммах, формирующих доход и суммах, которые были удержаны (не были удержанных) в качестве налогов за прошлый год.

Разделы 6-НДФЛ по структуре состоят из полей, которые нужно заполнить согласно примеру, приведенному ниже. Справка, в свою очередь, включает четыре раздела.

Как заполнить 6-НДФЛ по новой форме за I квартал 2023 года

Какие изменения были внесены

Начиная с титульного листа, нужно заполнять 6-НДФЛ по-новому. Изменены графы, касающиеся периодов. Разделы НДФЛ фактически поменялись местами. Информация, которая содержалась в первом, в 2021 г. указывается во втором, и наоборот.

Сведения о возврате налога при заполнении показывают в 1-м разделе. Сначала общая цифра, затем приводится разбивка по датам возврата. В 6-НДФЛ не нужно указывать дни получения доходов. Сколько получено денег и день удержания в 2021 г., также не указывают. Достаточно общих данных за истекший год, полугодие или квартал.

Разве что в НДФЛ придется указать сроки выплат. Также в двух разделах будут приводиться КБК.

Сроки сдачи декларации 6-НДФЛ

Как указано в пункте 2 статьи 230 Налогового Кодекса Российской Федерации, в случае НДФЛ есть два основных временных интервала. Первый — прошедший отчетный период (квартал). Второй — ровно месяц после окончания этого периода. Если отчет по 6-НДФЛ подается за истекший год, то 30 апреля — последний день сдачи.

То есть за 2020 год с уже оформленным НДФЛ нужно было обратиться в ФНС до 01.03.2021 г. За первый квартал 6-НДФЛ нужно было подать до 30 апреля, за полгода подается до 2 августа, за девять месяцев — до 11 ноября, а за 2021 год — до 1 марта 2022 г.

Правила заполнения 6-НДФЛ

Если структура организации предполагает наличие структурного подразделения, за которое необходимо сдать отчет по НДФЛ, то КПП и ОКТМО необходимо внести в соответствующие поля титульного листа. При этом ИНН предприятия в 6-НДФЛ также обязательно нужно указать в отчете по НДФЛ. Приводятся все необходимые идентифицирующие сведения. После этого переходите к первому разделу НДФЛ, который с 2021 г. касается обязательств, вменяемых налоговому агенту.

Заполнение 6-НДФЛ за 1 квартал 2023 г в программе 1С Бухгалтерия 8.3

Второй раздел НДФЛ — обобщающий. С 2021 г. в нем содержится общая информация об удержаниях, произведенных со всех физических лиц. В отдельно отведенные графы 6-НДФЛ вписываются суммы начисленных дивидендов, доходов, сформированных на основании трудовых и гражданско-правовых договоров. В последнем случае имеются в виду соглашения, на основании которых были выполнены работы или оказаны услуги.

Для большей ясности поля пронумерованы. А правила заполнения 6-НДФЛ приведены в таблице ниже.

Пример заполнения 6-НДФЛ

Для наглядности имеет смысл воспользоваться примерами заполнения титульного листа и разделов 6-НДФЛ.

Скачать бланк можно здесь.

Изменения в форме 6-НДФЛ коснулись всех разделов и листов. Нововведения не сильно изменила специфику заполнения. Даже если вы столкнулись с проблемой впервые, информации достаточно, чтобы не запутаться. Или можно обратиться к специалистам, если оформление вызовет трудности.

Источник: yagla.ru

Новости

Пример №2: Выплачивают зарплату новому сотруднику. Его приняли в организацию в марте 2023 года. Доход за первый месяц работы выплачивают равными долями 17 марта и 3 апреля. У сотрудника есть ребенок.

ФНС отметила, что:

- поскольку дата получения дохода за первую половину месяца — 17 марта, за вторую — 3 апреля, в справке о доходах и суммах налога за 2023 год указывают месяцы «03» и «04»;

- стандартный вычет на ребенка предоставляют за март и апрель;

- срок перечисления налога с зарплаты за первую половину марта — не позднее 28 марта, за вторую — не позднее 28 апреля.

По этим доходам разделы 1 и 2 расчета 6-НДФЛ заполняют так:

- зарплата за первую половину марта и налог отражают в отчете за I квартал 2023 года;

- доход за вторую половину месяца и НДФЛ — в расчете за полугодие.

Напомним, что с отчета за I квартал 2023 года 6-НДФЛ сдают по обновленной форме.

Подписывайтесь на информационные рассылки «КонсультантПлюс», чтобы оперативно получать важные новости законодательства и разъяснения ведомств.

Официальный сайт разработчика КонсультантПлюс: consultant.ru

Заказать звонок

Заказать звонок

ФИО Ваш E-mail —>

Оставить отзыв

Оставить отзыв

ФИО Ваш E-mail —>

Согласие на обработку персональных данных

НАСТОЯЩИМ Я ДАЮ СОГЛАСИЕ ООО «СОФТИНФО»: На обработку смешанным (автоматизированным и неавтоматизированным) способом своих персональных данных: фамилия, имя, отчество; номер телефона; адрес электронной почты (E-mail); место работы; должность; и иных персональных данных указанных мной при заполнении на сайте полей онлайн-заявки (в том числе, но, не ограничиваясь этим: «оставить отзыв», «задать вопрос», «заказать звонок», «запись на семинары», «заказать консультацию», «подписаться на рассылки» «заказать расчет стоимости», «заказать документ», «получить доступ», «отправить резюме» и других), посредством сбора, записи, систематизации, накопления, хранения, уточнения (обновление, изменение), извлечения, использования, обезличивания, блокирования, удаления, уничтожения, осуществляемую с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, или без использования таких средств, в целях: организации направления мне уведомлений о проведении семинаров, вебинаров, тренингов, о новостях законодательства, о новостях Общества, о новых продуктах и услугах, специальных предложениях, различных событиях, об обработке моих запросов и обращений и заявок, направлении письменных и/или устных ответов на мои вопросы и обращения и др.;

Данное Согласие предоставляется мной бессрочно.

Источник: consultantkhv.ru

6-НДФЛ за 2 квартал 2023 года: как заполнить и когда подавать

С 2023 года используют 6-НДФЛ, утв. приказом ФНС 29.09.2022 № ЕД-7-11/881. Сегодня рассмотрим требования по ее составлению и покажем, как подготовить 6-НДФЛ за 2 квартал 2023 года.

- Расчет 6-НДФЛ в 2023 году: коротко об изменениях, в каких случаях подается

- Заполняем 6-НДФЛ за полугодие 2023 года: инструкция по разделам

- В какие сроки и как подавать расчет

- Итоги

Расчет 6-НДФЛ в 2023 году: коротко об изменениях, в каких случаях подается

Составление рассматриваемого вида отчетности необходимо выполнять всем налоговым агентам РФ, которые выплачивали зарплату работникам и вознаграждение исполнителям по ГПХ. Данная обязанность зафиксирована в п. 2 ст. 230 НК РФ.

Изменения в структуре данного вида отчетности связаны с началом применения системы ЕНП. В содержании раздела 1 произошла корректировка в формулировке статьи 020. Числовое значение, представляемое в данной строке, отражает величину подоходного налога, которая подлежит к уплате за последние три месяца. Необходимо заметить, что информация представляется в сводном виде по всем физлицам.

Еще одно существенное нововведение — новые строки с нумерацией 021-024. Их интеграция обосновывается необходимостью платежей, подлежащих перечислению в 1-м, 2-м, 3-м и 4-м периодах соответственно.

Важно отметить, что числовое значение, отображаемое в поле 020, должно быть связано непосредственно с теми числовыми величинами, которые представлены в полях 021–024.

Важно! Поле 024 в форме 6-НДФЛ заполняется только в расчете по итогам года.

Заполняем 6-НДФЛ за полугодие 2023 года: инструкция по разделам

В расчете за полугодие заполняется 3 листа — титульный лист, 1-й и 2-й разделы. Справки о величине доходов работников (приложение №1) включаются только в структуру годового отчета, поэтому в полугодовом расчете их не будет.

При заполнении титульной части отчета внимательно проверяются коды ИНН, КПП и ОКТМО на достоверность.

Под каждый КБК и налоговую ставку потребуются отдельно сформированные первый и второй разделы. Аналогично, под каждый ОКТМО составляется отдельный расчет. Так, например, для головной организации и ее иногороднего филиала оформляются разные расчеты.

Как заполняется раздел 1

В первом разделе рассматриваемого вида отчетности требуется указывать величину подоходного налога, которая должна быть перечислена за период с 23 марта по 22 июня (с учетом налога, возвращенного во 2-м квартале).

Особую внимательность потребуют поля 021–023. Поле 020 первого раздела показывает величину подоходного налога по всем работникам, которая подлежит к перечислению за последние три месяца.

Поле 021 содержит в себе величину налога, который удерживали с работников с 23 марта по 22 апреля. Структура данного поля включает:

- НДФЛ, удержанный с величины заработной платы за вторую половину марта и аванса за апрель;

- НДФЛ, удержанный с величины отпускных, премий и всех категорий пособий для сотрудников, выплата которых была произведена с 23 марта по 22 апреля.

Аналогично формируется числовая величина в поле 022, в данном случае отличия лишь в периоде, за который включается НДФЛ. В данное поле отражается подоходный налог, удержанный с 23 апреля по 22 мая. А числовая величина в поле 023 включает суммы налога, удержанного в период с 23 мая по 22 июня.

Как заполнить раздел 2

В структуре раздела 2 также указывается довольно большое количество сведений, таких как: величина выплаченных доходов, сумма вычетов, а также сумма удержанного НДФЛ за весь рассматриваемый период.

Величина, отражаемая в поле 110, включает заработную плату за 1 полугодие, аванс за июнь, а также отпускные (премии, пособия), которые уже выплачены в период с января по июнь. Следует отметить, что все суммы отражаются в полном объеме, без уменьшения на величину налога и вычетов.

В поле 112 отображаются доходы по всем физическим лицам, выплаченные непосредственно в первом полугодии 2023 года: заработная плата, отпускные, больничные, все категории материальной помощи сотрудникам, премии, компенсации за неиспользованные отпуска, а также выплаты, осуществляемые физическим лицам на основании договоров ГПХ. Как и в предыдущем случае, все суммы принимаются в полном размере.

Поле 130 отображает величину вычетов по НДФЛ, которые предоставлялись работникам. В поле 160 включаются суммы налога, которые были удержаны с начала 2023 года. Сумма, сформированная в поле 130, может отличаться со значениями, отображаемыми в поле 140.

Поле 170 отражает сумму подоходного налога, возможность удержания которого до конца года отсутствует. В качестве практико-ориентированного примера может привести величину налога с подарка физическому лицу, которое впоследствии не будет получать от организации какие-либо категории доходов.

Величина излишне удержанного НДФЛ, возможность возврата которого до конца отчетного года отсутствует, включается в поле 180.

В какие сроки и как подавать расчет

Сформированный отчет необходимо отправить в электронном формате в налоговую инспекцию с помощью применения телекоммуникационных каналов связи не позднее 25 июля 2023 года. В случаях, когда 6-НДФЛ не был представлен в указанный срок, в отношении налогового агента применяются определенные штрафные санкции.

Если отчет не был сдан или же он был отправлен в инспекцию с опозданием, то в данной ситуации на практике используют п. 1.2 ст. 126 НК РФ. Штраф составит 1 000 рублей за каждый месяц со дня, установленного для сдачи рассматриваемого отчета в налоговую инспекцию.

В тех ситуациях, когда организация или иная категория налогового агента намерена не сдавать отчет, может быть произведено следующее действие — блокировка расчетного счета. Это может произойти в течение 10 дней с даты, когда истек период сдачи отчетности.

Итоги

В текущем отчетном периоде структура отчетности 6-НДФЛ претерпела значительные изменения. Однако для предотвращения ошибок рекомендуется выполнять расчеты величины каждого поля несколько раз. Также всем категориям налоговых агентов с целью избежания штрафных санкций следует помнить о том, что крайний срок сдачи отчетности 6-НДФЛ – 25 июля 2023 года.

Автор статьи

Специализация: Эксперт по кадровому делопроизводству

Эксперт в сфере кадрового делопроизводства и бухучета. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит»

Источник: zakonbiznesa.ru