В статье рассмотрим порядок заполнения декларации по УСН при закрытии ИП. Разберемся, какой код налогового периода нужно ставить на упрощенке «Доходы» и «»Доходы минус расходы», и узнаем, когда нужно подать отчет в ФНС. А также мы подготовили для вас пример заполнения декларации.

Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Что сдавать при закрытии ИП на УСН

ИП на УСН при закрытии необходимо сдать отчетность за себя и своих работников. Рассмотрим, какие именно отчеты следует подготовить.

Еще до того, как вы подадите заявление о прекращении предпринимательской деятельности, нужно предоставить в ПФР отчеты СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ. Если заключали трудовые или гражданско-правовые договоры с физическими лицами (кроме самозанятых и других ИП), то без этих отчетов в снятии с учета откажут. Их придется сдать за все периоды, в которых у вас числились наемные сотрудники.

Другие «зарплатные» отчеты допускается сдавать уже после закрытия ИП. К ним относятся формы РСВ, 6-НДФЛ и 4-ФСС. ИП на УСН без работников сдавать их не требуется.

6-НДФЛ в 1С за 2 квартал 2023 года

Декларация по УСН сдается всеми ИП. Ее порядок заполнения отличается на УСН «Доходы» и УСН «Доходы минус расходы». Ниже разберем эти отличия.

Что такое декларация по УСН для ИП при ликвидации

Сдача налоговой декларации по УСН при закрытии ИП является обязательным шагом. Она представляет собой отчетный документ о работе ИП в последний год.

Нулевая декларация при закрытии ИП на УСН

Если ИП фактически прекратил деятельность до начала отчетного года, то отчитываться все равно придется. В этом случае в декларации по УСН в соответствующих разделах указываются нулевые показатели.

При этом нельзя уменьшить рассчитанный налог в 0 рублей на страховые взносы, которые были уплачены ИП за самого себя.

Когда сдавать декларацию при закрытии ИП

После закрытия ИП отчетность по УСН нужно сдать до 30 апреля следующего года.

Распространено ошибочное мнение, что она сдается на следующий месяц после того, как ИП снимут с учета, до 25 числа. Такое правило распространяется только на случаи, когда ИП подает уведомление по форме № 26.2-8. При этом вы прекращаете деятельность, по которой применяли УСН, но продолжаете получать предпринимательский доход на других налоговых режимах.

Когда физ. лицо снимается с учета как ИП, он подает другую форму, поэтому этот срок на него не распространяется. Но лучше не затягивать время — когда ИП уже закрылось, вы можете забыть сделать декларацию.

Как заполнить декларацию по УСН

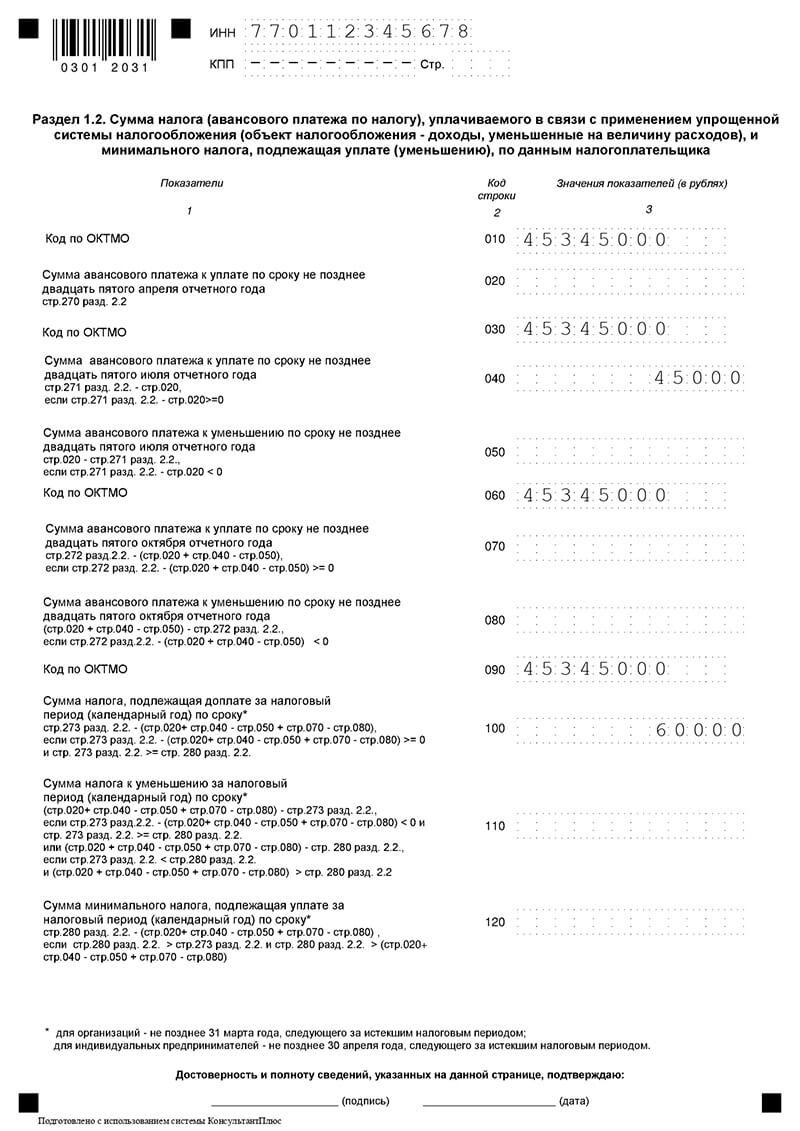

Налоговая декларация по УСН при ликвидации ИП готовится по форме КНД 1152017, так же как и в общих случаях. Она содержит титульный лист и 6 разделов. Какие именно заполнять разделы, зависит от объекта налогообложения, выбранного ИП:

- «Доходы» — разделы 1.1 и 2.1.1, а при уплате торгового сбора — дополнительно раздел 2.1.2;

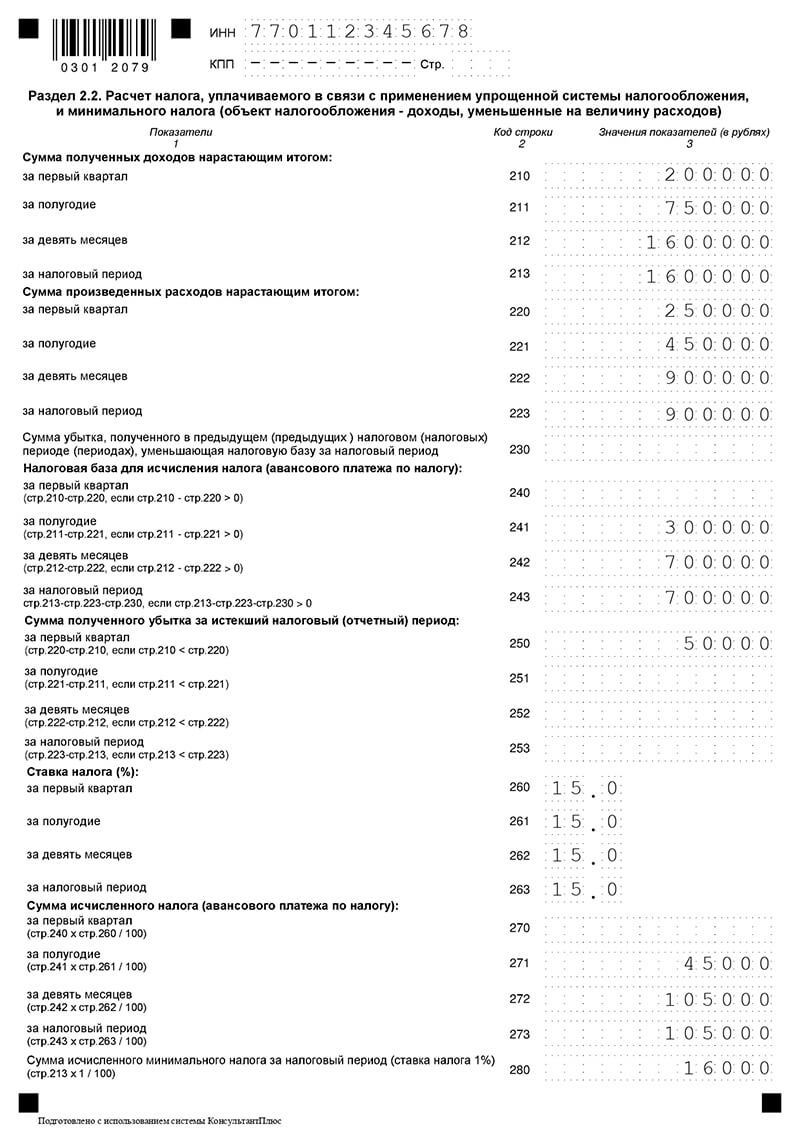

- «Доходы минус расходы» — разделы 1.2 и 2.2.

На титульном листе указываются сведения:

- о налогоплательщике;

- о налоговом периоде и отчетном годе;

- о налоговом органе;

- об основном виде деятельности (код ОКВЭД);

- дата предоставления документа;

- подпись лица, заверяющего документ.

Если отчет подается в середине года, отчетный год будет совпадать с текущим календарным. А при подаче декларации представителем также следует указать сведения о нем и реквизиты доверенности.

В декларации на бумажном носителе дата проставляется от руки.

Пример заполнения титульного листа налоговой декларации при закрытии ИП:

В разделах 1.1 и 1.2 указываются ОКТМО, соответствующее месту прописки ИП, и суммы налога, подлежащие к уплате или к уменьшению. Основанием для расчета последних является информация из следующих разделов:

- налоговые ставки;

- полученные доходы;

- понесенные расходы;

- уплаченные страховые взносы и торговый сбор.

Данные, вносимые в декларацию, должны соответствовать КУДиР — ее обязан вести каждый ИП, применяющий этот спецрежим. Они вносятся поквартально нарастающим итогом.

Налоговая ставка по УСН «Доходы» составляет 6%, по УСН «Доходы минус расходы» — 15%. Регионами могут устанавливаться пониженные тарифы. Они могут применяться как для субъекта Федерации в целом, так и для отдельных видов деятельности. Их нужно уточнять в региональных нормативных актах или на справочных порталах.

Декларацию можно заполнить от руки заглавными буквами или подготовить на компьютере. Можно воспользоваться приложением ФНС «Налогоплательщик ЮЛ».

Какой код налогового периода ИП ставить в декларации УСН при закрытии — 50 или 96

При закрытии ИП на декларации по УСН следует ставить код налогового периода 96. Код 50 предназначен для ликвидируемых организаций, работавших на упрощенке.

Образец заполнения декларации УСН при ликвидации ИП

Как мы уже отмечали, при прекращении деятельности ИП налоговая декларация по УСН заполняется в обычном порядке.

Если ИП работает не с начала года, то может не заполнять сведения за I квартал, если в нем не было доходов. Но если подаете отчет с середины года, нужно указать сведения нарастающим итогом за все 4 квартала — тогда показатели будут совпадать.

Образец декларации по УСН «Доходы минус расходы» при условии работы ИП III квартала текущего года:

Порядок подачи декларации при закрытии ИП

Представление НД по УСН при закрытии ИП ничем отличается от сдачи декларации при продолжении работы. ИП может осуществить сдачу декларации следующими способами:

- лично;

- через представителя;

- по почте;

- электронно.

Доверенность на представителя должна быть заверена нотариально, а по почте следует отправить заказное письмо с описью вложения и уведомлением о прочтении.

Электронно декларацию можно направить через сервис онлайн-бухгалтерии или через раздел «Предоставление налоговой и бухгалтерской отчетности в электронном виде» на сайте налоговой. Для этого необходимо получить ЭЦП. Если старая ЭЦП уже недействительна, новую можно оформить на обычное физическое лицо.

Уплату налога по УСН можно осуществить как перед подачей декларации, так и после неё. Главное — уложиться до 30 апреля следующего за снятием с учета года.

Источник: otkroem-ip.ru

Сдача 6 НДФЛ при закрытии ИП

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Сдача 6 НДФЛ при закрытии ИП». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Прекращение деятельности в качестве индивидуального предпринимателя не освобождает от ответственности перед кредиторами. Статья 24 ГК РФ гласит, что гражданину придется отвечать по обязательствам имеющимся имуществом. Это означает, что все долги будут взыскиваться как с физлица — с помощью судебной инстанции или посредством процедуры банкротства.

Второй вариант также избирается в ситуации, когда должник не платит на протяжении 3 месяцев. Однако в этом случае 5 лет будет запрещено вести бизнес, в некоторых случаях закрывается и выезд за рубеж. По итогу судебного разбирательства может быть вынесено решение: мировое соглашение, реструктуризация имеющегося долга либо реализация имущества.

Куда подавать 6-НДФЛ при закрытии ИП

ИП, прекративший деятельность, подает отчет 6-НДФЛ в территориальный орган ФНС по месту жительства (прописки).

Отдельно стоит остановиться на особенностях подачи 6-НДФЛ при закрытии ИП на ЕНВД. Согласно регламенту, предприниматель-«вмеенщик» подает отчетность по ЕНВД в территориальную ФНС по месту ведения деятельности (не по месту прописки). В случае если ИП подает последний отчет 6-НДФЛ до момента снятия с регистрации в качестве плательщика ЕНВД, то документ необходимо предоставить в ФНС по месту ведения деятельности. Если деятельность ЕНВД прекращена (ИП снят с регистрации), то отчет следует предоставить в ФНС по месту жительства (прописки) предпринимателя.

Указанный порядок следует из разъяснений ФНС, данных в письме № БС-4-11/3460 от 02.03.2016 года. В документе работники фискальной службы разъяснили особенности подачи 6-НДФЛ при закрытии обособленного подразделения, которое также можно применять при определении места подачи 6-НДФЛ при закрытии ИП на ЕНВД.

Обязательства после закрытия ИП

Важно исполнить обязательства и перед ПФР. ИП является работодателем для себя, так что нужно вовремя вносить страховые взносы за время пребывания в статусе индивидуального предпринимателя. Оплатить задолженность перед Пенсионным фондом потребуется и после закрытия ИП.

Основные ошибки при закрытии ИП

Процедура закрытия ИП подразумевает выполнение внушительного перечня действий. Нужно рассчитать сотрудников, сдать отчеты в ФНС и пр. При этом есть риск допустить ошибки. Наиболее распространены следующие:

- Несвоевременная сдача отчетности в налоговую инспекцию. Ликвидация ИП подразумевает необходимость уплаты налоговых отчислений на протяжении 15 дней.

- Неснятие с учета ККТ. Используемая кассовая техника должна быть снята с учета до момента отправки заявления о закрытии ИП.

- Уничтожение документов. Хранение бумаг является обязательным последующие 4 года с момента ликвидации компании. В случае с кадровыми документами этот срок увеличивается до десятков лет. Сюда входят приказы о приеме и увольнении работников, их личные дела и карточки, счета и пр. Квитанции и платежные документы достаточно сохранить на протяжении 6 лет.

Отчетность ИП-работодателей при ликвидации ИП

Закрывать бизнес с наемными работниками — дело более хлопотное. Необходимо уволить всех сотрудников и рассчитаться с ними, а затем сдать последние отчеты работодателей не позднее дня подачи заявления о ликвидации ИП:

- Расчет по страховым взносам в ИФНС с кодом ликвидации «0». Сами взносы оплачиваются в течение 15 дней после представления расчета.

- СЗВ-стаж и СЗВ-М в ПФР. С учета в качестве работодателя в ПФР вас снимут на основе информации, которая направит ИФНС.

- В ФСС нужно сдать форму 4-ФСС и подать заявление о снятии с учета в качестве работодателя. На титульном листе проставляется отметка в поле «Прекращение деятельности».

- Отчеты 2-НДФЛ и 6-НДФЛ в обычные сроки.

С прошлого года в форму входят сведения, ранее подававшиеся в справке 2-НДФЛ, которая уже отменена. Последние же обновления, вступившие в силу с 2022 года, связаны в основном с изменением порядка исчисления налога с дохода в виде дивидендов. По новым правилам налог на прибыль, удержанный с дивидендов, полученных российской организацией, засчитывается при определении НДФЛ учредителя этой организации. Обновлённый расчёт 6-НДФЛ содержит и другие небольшие изменения. О новшествах мы подробнее расскажем, когда будем рассматривать порядок заполнения документа.

Новая форма по-прежнему состоит из титульного листа, двух разделов и приложения, практически повторяющего бывшую справку 2-НДФЛ, хотя и с некоторыми отличиями. Если отчёт подаётся за квартал, полугодие или 9 месяцев, заполнять нужно только титул, Разделы 1 и 2. Приложение заполняется лишь при представлении 6-НДФЛ за год, а также при ликвидации / прекращении деятельности ИП с работниками.

Отчётность при закрытии ИП на ОСНО

Основными налогами, которые предприниматель платит на общей системе, являются подоходный налог и НДС. Процедура закрытия бизнеса не отличается от стандартной. Бизнесмену нужно подать 2 ликвидационные декларации (НДС, НДФЛ) за последний период:

- 3-НДФЛ. Требования к бланку и процедуре заполнения утверждены Приказом ФНС 10 . Код периода — «86» 11 . Срок, отведенный законом для сдачи, составляет 5 рабочих дней после закрытия бизнеса 12 .

Здесь — образец декларации 3-НДФЛ

- НДС. Нужно предоставить в ИФНС документ с кодом «0» на титульном листе. Порядок и форма заполнения определены Приказом ФНС 13 . Последний срок — 25 число последующего месяца после закрытия 14 . Пример. ИП закрыто 10 марта. Тогда декларация подается до 25 апреля.

Правила сдачи отчетности

Куда сдавать 6 НДФЛ по обособленному подразделению – в ИФНС по месту учета либо в выбранную по новым правилам инспекцию для всех ОП по одному коду ОКТМО.

- непосредственно в инспекцию – доверенным лицом по учредительным документам либо по нотариально удостоверенной доверенности иными сотрудниками;

- по ТКС – необходимо электронная подпись.

Важно! Чтобы направлять файлы в ИФНС по онлайн-связи вам потребуется зарегистрировать усиленную квалифицированную цифровую подпись и заключить договор с оператором из реестра операторов ЭЦП.

Отчет сдается 4 раза за один год.

Таблица 1. Сроки подачи 6 НДФЛ обособленными подразделениями.

| Период | Крайний срок представления |

| I квартал | До конца апреля |

| 6 месяцев (он же за II квартал) | До конца июля |

| 9 месяцев (он же за III квартал) | До конца октября |

| Год (он же за IV квартал) | До 1 марта нового года |

Скачать новый бланк 6-НДФЛ для 2021 года

Расчет 6-НДФЛ сдается четыре раза в год по завершению каждого квартала.

К указанному выше приказу приложена актуальная форма расчета для бумажной и электронной подачи, а также изложены порядок и правила его заполнения с учетом внесенных изменений.

Сроки подачи за периоды 2021 года:

- 30.04.21 — за 1 квартал;

- 02.08.21 — за 6 мес.;

- 01.11.21 — за 9 мес.;

- 01.03.22 — за год.

То есть крайним днем сдачи является последнее число месяца, следующего за истекшим отчетным периодом. Если это выходной, то срок переносится на следующий ближайший рабочий день.

Внесены изменения в приложение 2 «Коды мест представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» к Примеру заполнения формы 6-НДФЛ.

Во-первых, убран код 212 – «По месту учета российской организации».

| Код | Наименование |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

Организационные нарушения.

К так называемым организационным нарушениям отнесены такие нарушения, как несоблюдение сроков представления формы 6-НДФЛ, способа представления, представление расчета в случае наличия обособленного подразделения не по его месту нахождения и др.

Нарушение срока представления формы 6-НДФЛ. Как показывает практика, нарушение сроков представления отчетности все еще случается. Напомним, что расчет по форме 6-НДФЛ за I квартал, полугодие, девять месяцев представляется в налоговый орган не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

За нарушение сроков представления формы 6-НДФЛ предусмотрена ответственность в виде штрафа в размере 1 000 руб. за каждый полный и неполный месяц начиная со дня, установленного для представления расчета (п. 1.2 ст. 126 НК РФ).

Кроме этого, в случае непредставления расчета по форме 6-НДФЛ в течение десяти дней по истечении установленного срока представления такого расчета руководителем (заместителем руководителя) налогового органа принимается решение о приостановлении операций налогового агента по его счетам в банке и переводов его электронных денежных средств (п. 3.2 ст. 76 НК РФ).

Представление формы 6-НДФЛ на бумажном носителе вместо электронного. Налоговый агент при численности физических лиц, получивших доходы в налоговом периоде более 25 человек, обязан представить в налоговый орган расчет по форме 6-НДФЛ в электронной форме по телекоммуникационным каналам связи (п. 2 ст. 230 НК РФ).

Ошибки при заполнении КПП и ОКТМО. Расхождения кодов ОКТМО в расчетах и уплаты НДФЛ влекут появление необоснованной переплаты и недоимки (п. 7 ст. 226 НК РФ).

Если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в части указания КПП или ОКТМО, то при обнаружении данного факта налоговый агент должен представить в налоговый орган по месту учета два расчета по форме 6-НДФЛ:

- уточненный расчет к ранее представленному с указанием соответствующих КПП или ОКТМО и нулевыми показателями всех разделов расчета;

- первичный расчет с указанием правильного КПП или ОКТМО.

Ип сдают 6-ндфл или нет – как влияет наличие работников?

По нормам законодательства отчет 6-НДФЛ ИП подается в том случае, если предприниматель является налоговым агентом по подходному налогу. В соответствии с положениями п. 1 стат.

226 НК к указанным лицам относятся те, кто выплачивает физлицам различные доходы. Как правило, это работодатели, которыми могут быть юрлица или предприниматели.

Юридическое основание для выплаты доходов значения не имеет.

То есть, сдача 6-НДФЛ ИП выполняется, если привлекаются специалисты по трудовым договорам и/или гражданско-правовым. Отчет не требуется подавать в следующих ситуациях:

- Когда у ИП нет наемных специалистов – поскольку отсутствуют доходы физлиц.

- Если предприниматель не заключает договоры ГПХ (гражданско-правового характера).

А бывает ли у ИП нулевая 6-НДФЛ? По п. 2 стат. 230 НК ИП должны сдавать 6-НДФЛ только при наличии наемного персонала. Если работники отсутствуют, подавать пустой расчет не нужно. Но при этом нужно уточнить, предприниматель работал сам весь период (календарный год) или нет, а также выдавал ли доходы физлицам (не обязательно сотрудникам):

Если за весь год бизнесмен не нанимал ни одного специалиста по трудовым договорам и ГПХ, подавать форму не требуется, поскольку предприниматель не признается налоговым агентом по подоходному налогу.

Если специалисты числятся, но из-за различных обстоятельств им не начисляются и не выдаются доходы (к примеру, в случае приостановки ведения бизнеса и, как следствие, оформлении персонала в неоплачиваемый отпуск), также сдавать расчет не нужно по той же причине непризнания предпринимателя налоговым агентом.

Если хотя бы 1 раз за год физлицам выплачивались доходы, а значит, возникает обязанность по удержанию, исчислению и уплате в бюджет подоходного налога, ИП заполняют 6-НДФЛ в общем порядке. При этом может возникнуть 2 разные ситуации:

- Предприниматель с начала года не нанимал работников, но стал налоговым агентом позднее – к примеру, в апреле. Тогда расчет впервые нужно подать за 2 квартал, а затем ИП подает 6-НДФЛ за год.

- Предприниматель нанял сотрудника с начала года – отчитываться придется сразу, начиная с 1 квартала.

Применяемая в ходе ведения бизнеса система налогообложения роли не играет. Форма подается на ОСНО, ПСН, ЕНВД или УСН. Не сдают 6-НДФЛ только ИП без сотрудников.

Когда предприниматель привлекает «со стороны» специалистов время от времени, чтобы не вступать в споры с налоговой на тему, должен ли ИП сдавать 6-НДФЛ или нет, рекомендуется направить в ИФНС письмо.

В свободной форме укажите, что работники и подрядчики не привлекаются, поэтому отчет не подается.

Отчетность при закрытии ИП в 2020 году

Причины закрытия (ликвидации) ИП могут быть разными. Чаще всего физлицо прекращает предпринимательскую деятельность по собственному желанию.

Но бывают ситуации, когда к этому приводит вынужденная необходимость. Например, банкротство, завершение срока действия регистрации физлица в РФ, судебное решение и др.

Описанный далее порядок закрытия ИП характерен для общего случая, при добровольном прекращении деятельности.

Таким образом, при ликвидации предпринимателю необходимо снятся с учета и отчитаться перед надзорными органами (ИФНС, внебюджетными фондами). Для этой цели предусмотрен определенный порядок, которого ИП должен придерживаться.

| Порядок прекращения предпринимательской деятельности | Описание и пояснения |

| Подготовка комплекта документов | В комплект следует обязательно включить:· заполненный бланк заявления по форме № Р26001;· квитанцию по оплаченной госпошлине (160 руб.).Сюда можно также добавить документ, который подтверждает, что в территориальный орган ПФР сведения представлялись |

| Подача подготовленного комплекта документов ИФНС | Способы подачи: лично, посредством представителя, почтовым отправлением либо, если у заявителя есть УКЭП, то дистанционно, через сервис ФНС.Принимая документы, ИФНС выдает заявителю расписку об их получении |

| Получение заявителем готовых документов о снятии его с учета как ИП | Через 6 дней после обращения заявителя ИФНС выдает ему (его представителю) на руки:лист записи ЕГРИП и уведомление надлежащего образца о снятии с учета.Отказ оформляется письменно с указанием причины и передается заявителю |

Отчеты о ходе предпринимательства в контролирующие органы обязательно подавать регулярно, даже если этой деятельности как таковой нет. Нулевую декларацию — бумагу, показывающую, что предприниматель за отчетный период не заработал ничего, — предоставляют при временном прекращении деятельности ИП.

Подача нулевой отчетности не освобождает от уплаты некоторых налогов:

Если ИП работал, но не получал доходов, он подает отчеты по форме «доходы минус расходы», оплачивая минимальный налог

Сроки подачи нулевых деклараций и их формы не отличаются от документов, предоставляемых ФНС в нормальном порядке.

Когда платить пенсионные взносы

ИП на УСН без работников в 2019 году должен уплатить как минимум 36 238 рублей страховых взносов (с дохода до 300 тыс. рублей). Если он прекратил деятельность, то уплачивает сумму, пропорциональную отработанному времени. Точный расчет можно сделать на нашем калькуляторе. Всю уплаченную сумму ИП вправе вычесть из налога, так как работников нет.

Крайний срок уплаты этих отчислений прописан в пункте 5 статья 432 НК РФ — не позднее 15 дней (календарных) с даты снятия с учета. Уже со следующего дня будут начисляться пени. Однако есть важный нюанс. Заявить вычет можно только на сумму отчислений, которые уплачены до дня снятия с регистрации (письмо Минфина России от 27.08.2015 № 03-11-11/49540).

Поэтому перед тем, как закрыть ИП на УСН без работников, разумно уплатить взносы. Ну или хотя бы ту их часть, которая может быть учтена при расчете налога. А все остальное можно внести в течение 15 дней после снятия с учета.

Похожие записи:

- Помощь начинающим предпринимателям от государства 2023 Нижегородская область

- Гарантия на корпусную мебель на заказ

- Впд военнослужащим в 2023 году кому положено 815 приказ

Источник: orelskola20.ru

Строка 170 6 ндфл

Форму составляют ежеквартально и за год. Сроки сдачи 6- НДФЛ регламентированы п.2 ст. 230 НК:

- за первый квартал 2022 года — не позже 30.04;

- за шесть месяцев — не позже 31.07;

- за девять месяцев — не позже 31.10;

- годовой отчёт — не позже 01.03.

Если срок заканчивается в выходной, крайней датой признаётся идущий за ним рабочий день.

Например, в 2022 году 30.04 — суббота. Допустимый период предоставления формы в ФНС за первый квартал увеличился до 04.05 включительно. Таким образом, крайние сроки сдачи 6-НДФЛ в 2022 году:

- за первый квартал 2022 года — 04.05.22;

- за шесть месяцев — 01.08.22, так как 31.07— выходной;

- за девять месяцев — 31.10.22;

- годовой отчёт — 01.03.23.

Для тех, кто с Эвотором

Чтобы следить финансами предприятия, выявлять ненужные траты и узнавать, продажи каких товаров приносят больше прибыли, используйте сервис «Книга учёта доходов и расходов». А ещё он поможет вам заполнить декларацию и отправить документ в налоговую — ехать никуда не придётся.

Куда сдавать отчёт 6-НДФЛ

Отчётность направляется в ИФНС по месту расположения компании. При наличии подразделений допускается сдать справку в ИФНС по месту регистрации филиала или главной организации, если они территориально относятся к одному муниципалитету.

Если несколько подразделений числятся в одном муниципалитете, можно подать отчётность по месту расположения одного из них — одновременно за все. Срок выбора — до 01.01, информировать о нём требуется все ИФНС, где зарегистрированы отделения. Если они относятся к разным муниципалитетам, предоставлять отчётность придётся по каждому филиалу.

ИП направляют расчёт в ИФНС по месту регистрации.

Отправить форму можно в двух вариантах (п. 2 ст. 230 НК РФ):

- В электронном — справка подаётся через кабинет налогоплательщика или через оператора ЭДО .

- В бумажном — если отчётность включает до десяти человек. Можно передать расчёт в ИФНС при личном посещении или направить почтой — ценным письмом с описью и уведомлением о получении.

Если не сдать отчёт: штрафы и последствия

Согласно ст. 126 НК, за нарушение обозначенных сроков сдачи расчёта предусмотрены штрафные санкции. При непредставлении отчётности с предприятия взыскивается по 1000 ₽ за каждый полный или неполный просроченный месяц. Например, если компания отправит форму не 1 августа 2022 года, а 20 сентября, с неё удержат 2000 ₽.

На должностное лицо, ответственное за непредставление расчёта, накладывается Штраф 300–500 ₽ (ст. 15.6 КоАП РФ ).

Кроме того, ФНС вправе блокировать счета предприятия, если форма 6-НДФЛ не сдана в течение 20 дней после завершения допустимого срока. Об этой мере инспекция предупреждает компанию за 14 дней (ст. 76 НК РФ).

При недостоверных данных в расчёте на организацию накладывается штраф 500 ₽ за каждую ошибку. А при непредставлении справки без признаков налогового преступления с организации могут взыскать 200 ₽ — например, при направлении отчёта за десять и более человек на бумажном носителе.

Образец заполнения 6-НДФЛ в 2022 году

Исключение — в случае ликвидации компании, закрытия ИП с наёмным персоналом в течение года. Тогда 2-НДФЛ включают в форму за завершающий расчётный период.

Предлагаем пошаговую инструкцию, как правильно заполнить 6-НДФЛ в 2022 году с учётом нововведений. Как и в более ранней форме, расчёт составляют нарастающим итогом за первый квартал, шесть, девять месяцев и год.

Титульный лист

Содержит название компании, реквизиты, номер корректировки, отделения ИФНС, куда направляется отчётность, период расчёта и календарный год.

С 01.01.22 при снятии с регистрации в качестве ИП или главы КФХ в поле «Отчётный период (код)» следует указать:

- 83 — при подаче расчёта за первый квартал;

- 84 — за шесть месяцев;

- 85 — за девять месяцев;

- 86 — при направлении годовой отчётности.

Других поправок в этом блоке в 2022 году нет.

Порядок заполнения раздела 1

Блок отражает информацию о датах начисления и налоговых взносах за прошедшие три месяца расчётного периода:

- В строке 020 — совокупную сумму НДФЛ по всем плательщикам. Она равняется сумме значений строк 022.

- 021 — дату перечисления НДФЛ, согласно п. 6 ст. 226 НК, п. 9 ст. 226.1 НК.

- 022 — взнос, переведённый в дату из строки 021.

Число внесённых строк 021 и 022 зависит от доходов, взносы с которых переводятся в разные сроки: заработок, по листу нетрудоспособности и прочие.

Поле 030 содержит совокупную сумму налога, возвращённую в прошлые три месяца:

- 031 — дата, когда взнос возвращён;

- 032 — сумма возврата.

Сумма всех строк 032 равняется значению в поле 030.

Если рассматривать представленный нами образец заполнения за второй квартал 2022 года, то раздел 1 включает НДФЛ, который был удержан с сотрудников или возвращён только за второй квартал.

Приложение 1 к расчёту

Заполняется по результатам года, его разделы практически аналогичны форме 2-НДФЛ:

- Первый содержит данные о гражданине, получившем доход.

- Второй раздел отражает совокупные суммы дохода и НДФЛ в расчётном периоде.

- Третий блок содержит сведения о налоговых вычетах.

- Новый четвёртый раздел включает информацию о поступлениях сотрудника, с которых не удалось взыскать НДФЛ, и о размере налога.

Правила оформления идентичны алгоритму при работе с 2-НДФЛ. Предлагаем для ознакомления образец годовой 6-НДФЛ с оформленной справкой 2-НДФЛ.

Обязательно указывается код статуса плательщика:

- 1 — налоговый резидент РФ;

- 2 — налоговый нерезидент РФ;

- 3 — сотрудник с высокой квалификацией, нерезидент РФ;

- 4 — нерезидент РФ, член госпрограммы по оказанию содействия переезду в РФ соотечественников, живущих за границей;

- 5 — иностранец без гражданства, беженец или получивший временное убежище в РФ, налоговый нерезидент;

- 6 — иностранец, который работает в РФ на основании патента;

- 7 — работник с высокой квалификацией, резидент РФ.

Если сотрудник имеет поступления, облагаемые по разным ставкам, заполняется соответствующее число страниц. Например, при годовых поступлениях свыше 5 миллионов рублей оформляется две страницы 2-НДФЛ: для ставок 13% и 15%.

В приложении к справке 2-НДФЛ помесячно отражают данные о рассчитанных и фактически полученных гражданином доходах: в деньгах, натуральной форме, в виде финансовой выгоды. Также приводятся суммы вычетов. Составляется бланк по каждой налоговой ставке.

Корректировка в расчёте по 6-НДФЛ

Любой недочёт, ошибка в форме 6-НДФЛ предполагает недостоверность представленных сведений, за что на компанию может быть наложен штраф. Если в отчётность не включены какие-либо данные или расчёты неверны, предприятие обязано направить в ИФНС уточнённый бланк. Его необходимо подать не только при заниженном НДФЛ, но и при завышенном, в отличие от других деклараций.

Корректировка 6-НДФЛ за 2022 год представляет собой такой же документ, что и первичная форма. В строке «Номер корректировки» на титульном листе указывается её порядковое значение: 1, 2 и так далее.

Форму можно подавать целиком, как предыдущий документ, или только по тем плательщикам, в отношении которых имеются недочёты. При выборе второго варианта важно заполнять полные данные по физлицам и в разделе 1, и в разделе 2, а не только неверные поля.

Для уточнения ошибочной информации в приложении 1 в отчётность 6-НДФЛ включаются корректирующие или аннулирующие справки только в отношении тех физлиц, информация по которым неверна.

Корректирующий документ предполагает исправление данных в базе ФНС. Заполняются все разделы и поля справки, а не только те, где допущены ошибки. В поле «Номер справки» указывают номер предшествующего документа, а в поле «Номер корректировки» прописывают 01, 02 и так далее.

Аннулирующая справка отменяет начальный вариант — она предоставляется, если предыдущий документ был направлен ошибочно, например не в то отделение ФНС. В ней заполняется только заголовок и раздел 1 — остальные блоки остаются пустыми. Документ допускается оформить только один раз, номер корректировки — 99.

Предпочтительный срок сдачи уточнённой 6-НДФЛ — период между датой сдачи первоначального отчёта и наступлением крайнего срока, отведённого для представления формы. В противном случае есть риск наложения на компанию штрафных санкций. Пояснения или уточнёнку в ответ на требование ИФНС необходимо передать в течение пяти дней (п.

3 ст. 88 НК РФ). Подача корректировки подтверждает наличие ошибки, на основании чего составляется акт и на организацию накладывается штраф.

Если же предприятие успевает передать исправленный вариант до получения требований от ИФНС или уведомления о проверке, то к ответственности оно не привлекается.

Для тех, кто с Эвотором

Покупайте приложения для Эвотора со скидкой 50%. Вас ждут сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе, интеграции с 1С — и много чего ещё.

Порядок заполнения и контрольные соотношения по полю 170 раздела 2

В поле 170 – указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

По итогам года 170 строка сверяется с полем сумма налога, не удержанная налоговым агентом в Приложении № 1 .

Например, это может быть натуральный доход уволенному сотруднику. Однако это не тот случай, когда мартовскую зарплату еще на 31.03.2021 г. не выплатили, а выдали ее в апреле.

В 1С рассчитывается неудержанный Налог на дату подписи отчета.

Поэтому, если на Титульном листе отчета 6-НДФЛ (с 2021 года) за 1 квартал 2021 г. поставить 31.03.2021 г., то в 170 строку попадет неудержанный НДФЛ с зарплаты за март 2021 года. Этого быть не должно.

Поэтому следует или вручную указать «0» в 170 строке или же на Титульном листе указать Дату подписи после даты выплаты мартовской зарплаты. Тогда 170 строка обнулится.

Источник: msppnew.ru