Переход с ОСНО на УСН позволяет организации существенно снизить налоговую нагрузку и упростить ведение учета. Одним из основных налогов, от обязанности по уплате которого избавляется организация, перешедшая на УСН – это НДС. Но не все так просто. У организации в этом случае появляется обязанность восстановить НДС, ранее принятый к вычету.

Причем сделать это нужно заблаговременно – еще до перехода на «упрощенку». О том, как это сделать с учетом последних изменений в законодательстве, узнайте далее.

Операции упрощенца НДС не облагаются на основании чего?

Хозяйственные операции при УСН не облагаются НДС на основании положений пп. 2 и 3 ст. 346.11 НК РФ. Но это не значит, что упрощенцы не могут вступать в правоотношения, которые сопровождаются появлением обязанностей, характерных для плательщика НДС.

Можно ли на УСН работать с НДС? Безусловно. Обязанности, связанные с исчислением и уплатой данного налога, у упрощенца могут возникнуть в связи с тем, что он:

- формирует счета-фактуры с выделенным НДС;

- становится налоговым агентом по НДС;

- осуществляет импорт товаров или услуг (такие правоотношения предполагают уплату импортером НДС в любом случае);

- платит НДС, находясь в составе товарищества (и имея полномочия по контролю над хозяйственными операциями, которые облагаются НДС).

Изучим данные сценарии подробнее.

Переход на УСН. Часть 3. Восстановление НДС

Варианты учета убытков прошлых лет

Списание убытков отложено

Перенос убытков на будущее – это право, а не обязанность налогоплательщика. Его можно применить в текущем налоговом периоде по отношению ко всем убыткам за предыдущие 10 лет (п. 7 ст. 346.18 НК РФ). Делать это можно с перерывами, соблюдая лишь очередность убытков (п.

7 ст. 346.18 НК РФ).

Если принято решение отложить списание убытков прошлых периодов, то в 1С:

- документ Регистрация суммы убытка УСН не создается;

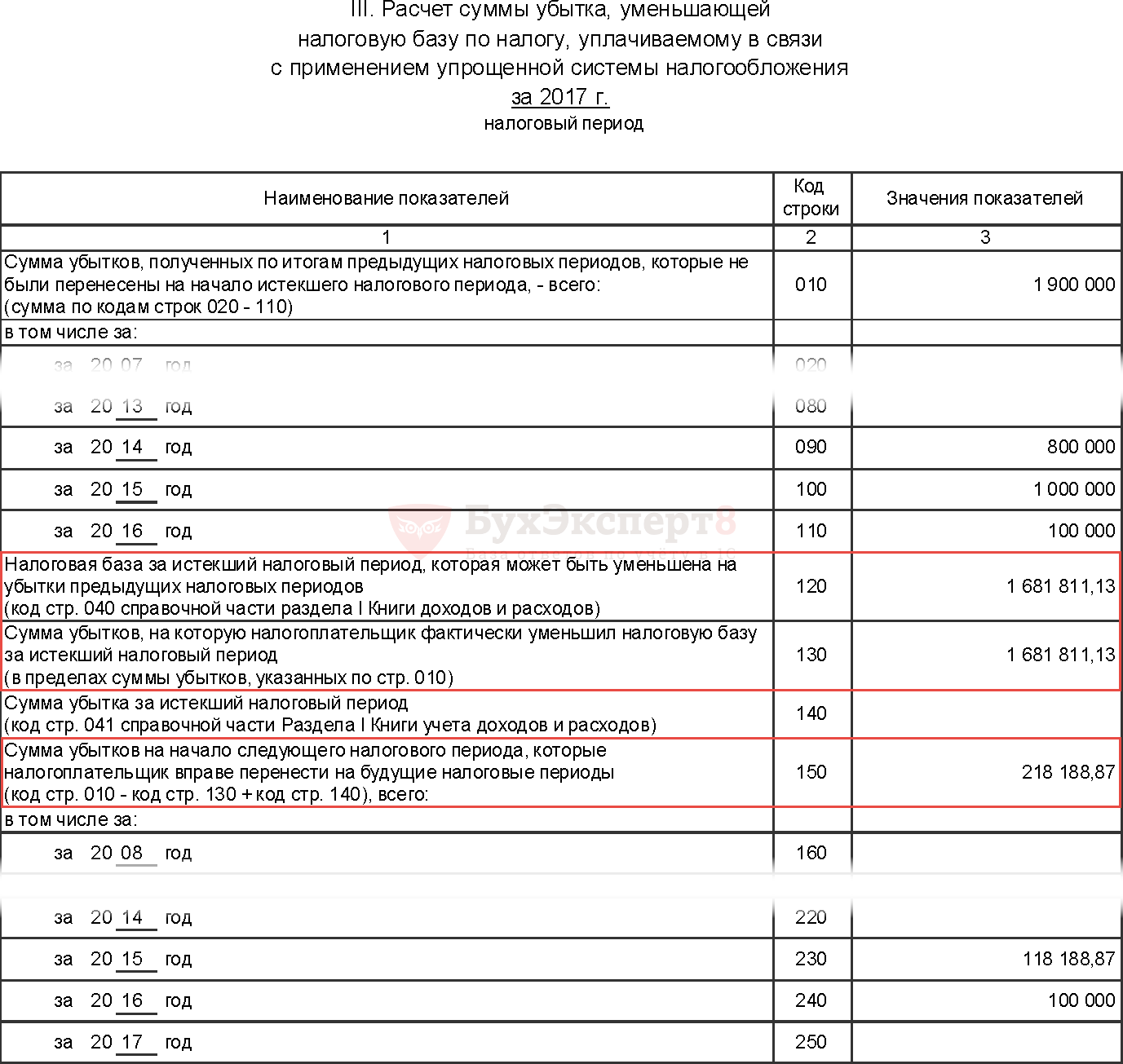

- Раздел III «Расчет суммы убытка…» КУДиР заполняется вручную: PDF стр. 010 – 100 000 cумма несписанного убытка за предыдущие 10 лет — на начало периода;

- стр. 110 –100 000 несписанная сумма убытка за 2022 год;

- стр. 120 – 1 681 811,13 налогооблагаемая база текущего налогового периода;

- стр. 130 – 0 признаваемая сумма убытка в текущем налоговом периоде;

- стр. 150 – 100 000, т.к. сумма убытка не была списана в текущем налоговом периоде;

- стр. 240 – 100 000 несписанная сумма убытка за 2022 год.

Кто платит при упрощенной системе налогообложения НДС: выставлен счет-фактура?

Формировать счета-фактуры с выделенным НДС плательщики УСН имеют полное право. Обычно выставление таких документов обусловлено просьбами контрагентов, которые желают включить отраженные в них суммы НДС в вычеты.

Выставив счет-фактуру с НДС, упрощенец будет обязан уплатить соответствующий налог до 25 числа месяца, что идет за кварталом, в котором выдан счет-фактура. Кроме того, нужно будет в аналогичный срок сдать в ФНС декларацию по НДС (п. 5 ст. 174 НК РФ).

О НДС фирма на УСН не сможет уменьшить на сумму вычета за счет полученных «входящих» НДС (п. 5 постановления Пленума ВАС РФ от 30.05.2014 № 33). При этом полученная по контрактам с НДС выручка включается в доходы по УСН без НДС (письмо Минфина России от 21.08.2015 № 03-11-11/48495).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Отражение убытка в КУДиР и в декларации по УСН

Отражение в КУДиР

Убытки прошлых периодов отражаются в Книге учета доходов и расходов УСН в специальном разделе III. Расчет убытка.

В Разделе III. Расчет убытка:

- стр. 010 – сумма несписанного убытка за весь возможный срок признания убытков (за предыдущие 10 лет) на начало текущего периода;

- стр. 020-110 — несписанные суммы убытка по годам возникновения (данные из графы Сумма убытка, указанные в документе Регистрация суммы убытка УСН);

- стр. 120 – налогооблагаемая база текущего года;

- стр. 130 – сумма убытка прошлых лет, на которую уменьшена налогооблагаемая база текущего периода. Данная сумма расчитывается автоматически по следующему алгоритму: если налогооблагаемая база (стр. 120) больше суммы списанного убытка (стр. 010), то учитывается убыток в полной сумме, т.е. списывается весь убыток, зарегистрированный документом Регистрация суммы убытка УСН;

- если налогооблагаемая база (стр. 120) меньше суммы списанного убытка (стр. 010), то учитывается убыток в размере налогооблагаемой базы (стр. 120), начиная с самого раннего. Остальной убыток переносится на будущие налоговые периоды и отражается по стр. 150.

Книгу доходов и расходов можно сформировать в разделе Отчеты – УСН — Книга учета доходов и расходов УСН.

Отчетность

Упрощенец как налоговый агент: как платится НДС?

Хозяйствующий субъект на УСН может быть налоговым агентом — лицом, обязанным уплатить НДС за другой хозяйствующий субъект. Это возможно, если:

- Фирма/ИП на УСН арендует или покупает имущество, принадлежащее государству. При этом если по договору аренды или купли-продажи цена указана без НДС, то налог «упрощенец» обязан самостоятельно исчислить и уплатить (п. 3 ст. 161 НК РФ).

- Упрощенец работает в России как посредник иностранной организации, не поставленной на налоговый учет в РФ (п. 5 ст. 161 НК РФ).

- Плательщик УСН реализует конфискованное имущество. Аналогично налог в этом случае начисляется и уплачивается упрощенцем (п. 4 ст. 161 НК РФ).

- Плательщик УСН владеет судном, не зарегистрированным в течение срока от 45 дней в Российском реестре (п. 6 ст. 161 НК РФ).

Образец и порядок заполнения декларации по НДС налоговым агентом см. здесь.

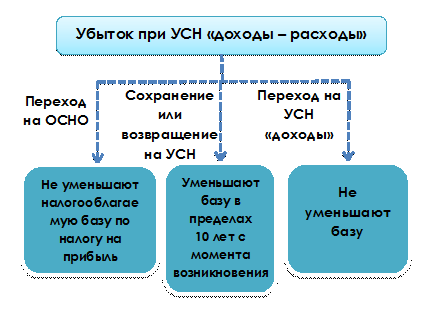

Как переносится убыток, полученный на УСН, при переходе на ОСНО и обратно на УСН

Объясняется это тем, что при переходе организации (индивидуального предпринимателя) на общий режим налогообложения, убытки, полученные в период применения упрощенной системы налогообложения (УСН), не учитываются (абз. 8 п. 7 ст. 346.18 НК РФ).

Убыток, полученный организацией или индивидуальным предпринимателем в период применения УСН, на основании абз. 1, 2, п. 7 ст. 346.18 НК РФ, учитывается при расчете налоговой базы по единому налогу при единовременном выполнении следующих условий:

Как платится импортный НДС упрощенцем?

Вне зависимости от того, имеет ли иностранный поставщик представительства в России или нет, упрощенец платит НДС при импорте не относящихся к поименованным в ст. 150 НК РФ:

- Товаров из других государств ЕАЭС.

Уплачиваются и декларируются такие товары не позднее 20 числа месяца, что идет за тем, в котором осуществлен импорт. Получатель декларации и налога — ФНС.

Образец заполнение декларации ндс по основным средствам при переходе на

Декларация по НДС за 2-й квартал 2023 года: инструкция по заполнению

В 2023 году сроки сдачи следующие: 4-й квартал 2023 25 января 2023 1-й квартал 2023 25 апреля 2-й квартал 25 июля 3-й квартал 25 октября На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 2 квартал 2023 года — 25 июля 2023 года.

Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия. С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде.

Какой порядок заполнения декларации по НДС (пример, инструкция, правила)

О том, кто может отчитаться в бумажном виде, читайте в статье .

До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя.

Основой для заполнения декларации по НДС служат:

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- и ;

- (для тех, кто ведет посредническую деятельность);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № Подробнее о действующих контрольных соотношениях читайте в материале .

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения. Титульный лист и раздел 1 представляются всегда в обязательном порядке. Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье .

Как заполнить декларацию по НДС

Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации. Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации. Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Восстановление НДС при переходе на УСН

Приведем пример восстановления НДС при переходе на УСН. Организация на ОСНО приобрела 20 ед.

товаров по цене 1 000 рублей, кроме того НДС 18%, в октябре 2017 года. НДС был принят к вычету в полной сумме.

В октябре-ноябре 2017 года организация реализовала 18 ед.

Рекомендуем прочесть: Социальная карта мир сбербанка для пенсионеров минусы

товаров. С 01.01.2018 организация перешла на УСН. Таким образом, при переходе на УСН организация должна восстановить НДС с остатков непроданных на момент перехода к УСН товаров, НДС по которым был принят к вычету.

НДС к восстановлению составит 360 рублей ((20 ед. – 18 ед.) * 1000 рублей/ед. * 18%). По объектам основных средств и нематериальных активов при переходе на УСН действует особый порядок восстановления НДС. Налог нужно восстановить в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Например, организация на ОСНО приобрела в 2015 году объект основных средств стоимостью 200 000 рублей, кроме того НДС 18%.

Порядок заполнения декларации по НДС в 2023 году

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Рассмотрим пример заполнения декларации по НДС за II квартал 2023 года.

ООО «Колос» находится на ОСНО, занимается продажей оборудования.

Все операции, совершаемые компанией, облагаются НДС по ставке 18 %. За период апрель — июнь 2023 года в Обществе были проведены следующие операции:

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2018).

- Поступил счет-фактура № 5 от 12.02.2018 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2018. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 НК РФ).

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2018).

Обязательно нужно заполнить титульный лист и раздел 1 декларации.

Как заполнить декларацию по НДС: пошагово

Раздел 1 касается каждого субъекта предпринимательской деятельности, другие — если в отчетном периоде проводились отдельные операции.Если в отчетном периоде предприниматель не осуществлял бизнес-деятельность, то сдается нулевая (упрощенная) декларация. Она подразумевает под собой заполнение соответствующих граф прочерками.Сдача отчета специалистам ФНС касается:1.ИП, организации и другие лица налогоплательщикист. 143 НК РФ2.Налоговые агентыст.

161 НК РФ3.ИП, организации и другие лица, которые выбрали режим УСН, но выдавшие покупателю счет-фактуруст.

173 НК РФ, причем в электронном виде:Отчетный периодСрок сдачи*1-й кварталдо 25 апреля2-й квартал 2017до 25 июня3-й квартал 2017до 25 октября4-й квартал 2017до 25 января следующего года* если крайняя отчетная дата выпадает на выходной день, то он автоматически переходит на следующий рабочий.Заполнение декларации

По какой строке декларации по НДС указывается сумма восстановленного НДС при переходе с ОСНО на УСН?

Данное мнение выражено и в Письме Минфина РФ от 10.06.2009 г. № 03-11-06/2/99.Суммы НДС, подлежащие восстановлению, не включаются в стоимость указанных товаров (работ, услуг), в том числе ОС и НМА, имущественных прав, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ (абз. 3 пп. 2 п. 3 ст.

170 НК РФ).Приказом Минфина РФ от 15.10.2009 г.

№ 104н утверждена форма Налоговой декларации по НДС и Порядок её заполнения. ДанныйПриказ вступает в силу начиная с представления Налоговой декларации за 4 квартал 2009 года (п. 3 Приказа).В соответствии с п. 38.6 Порядка заполнения раздела 3 Декларации «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 – 4 статьи 164 Налогового кодекса Российской федерации» в графе 5 по строке 090 отражаются суммы НДС, подлежащие восстановлению на основании положений главы 21 НК РФ.

НДС по приобретенным ценностям

Традиционно его устанавливают в максимально возможном размере – 40 тыс. руб. (, ); в налоговом учете превышает 100 тыс. руб. (, ). Указанный лимит применяется .

Рекомендуем прочесть: Мба финансы как говорить с ними

По общему правилу НДС по купленному ОС может быть принят к вычету после принятия его к учету в качестве ОС. Т.е. в квартале, когда стоимость ОС в бухучете будет отражена на счете 01 «Основные средства» ().

Но если организация создала / построила ОС своими силами или с привлечением подрядчиков, то принять к вычету НДС со стоимости материалов и работ, затраченных на его создание, можно в квартале, когда их стоимость отражена на счете 08 «Вложения во внеоборотные активы» ().

Подобная ситуация складывается при приобретении оборудования и объектов недвижимости, которые без дополнительных работ (сборки, монтажа, ремонта и т.д.) не могут использоваться в качестве ОС. По ним принять к вычету НДС можно в квартале отражения

НДС при переходе на УСН с ОСНО: учет и восстановление налога

Однако одним из важнейших условий применения вычетов (подп.

1 п. 2 ст. 171 НК РФ) является использование активов и ТМЦ в деятельности, которая подлежит обложению НДС. С переходом на УСН для вас данное условие перестанет выполняться, а это значит, что вы в соответствии с подп. 2 п. 3 ст. 170 НК РФ будете обязаны восстановить ранее взятый к вычету НДС по тем товарам, материалам и активам, которые остались на балансе к моменту перехода на новую систему налогообложения.

И сделать это необходимо, подавая декларацию за квартал, предшествующий переходу на УСН. Пример У компании, перешедшей с 01.01.2023 с ОСНО на УСН, на балансе на 31.12.2018 числятся следующие остатки: сырья и материалов — на 100 000 руб., товаров — на 200 000 руб. НДС по данным ТМЦ компания ранее предъявила к вычету.

В этом случае, переходя на УСН, необходимо будет восстановить НДС, сделав 31.12.2018 следующие проводки: Дт 19

Декларация НДС 2023 (образец заполнения)

В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС. Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были . Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам ().

Здесь внимательнее нужно быть с .

Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж,

Пошаговая инструкция заполнения декларации НДС в 2017-2018 году: Подробное описание разделов

Теперь декларация представляется в электронном виде вне зависимости от количества сотрудников.Важно: документы, которые приложены к декларации, налогоплательщики также могут сдавать в электронном виде.Не все предприниматели и организации обязаны по закону подавать декларацию НДС.Далее перечисляются налоговые плательщики, для которых это требование актуально.

- ООО на ОСНО.

- ИП на ОСНО.

- ИП на УСН и при ввозе продукции из-за границы, при работе в виде простого товарищества или при выставлении потребителю счета-фактуры с указанным НДС.

Не платят НДС следующие предприниматели и организации:

- ИП и ООО на ОСНО в случае, когда их оборот за три месяца составил меньше двух миллионов рублей.

Источник: cppyurist.ru

Восстановление ндс при переходе на усн пошаговая инструкция заполнение декларации

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Восстановление ндс при переходе на усн пошаговая инструкция заполнение декларации». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В том случае если налогоплательщик налога на добавленную стоимость переходит на упрощенную систему налогообложения, то необходимо руководствоваться специальным порядком восстановления сумм НДС, предусмотренным пп. 2 п. 3 ст. 170 Кодекса, согласно которому при переходе налогоплательщика на специальный налоговый режим в соответствии с гл. 26.2 Кодекса суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам в порядке, предусмотренном гл. 21 Кодекса, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы.

Восстановление НДС с ОС при переходе на УСН По объектам основных средств и нематериальных активов при переходе на УСН действует особый порядок восстановления НДС. Налог нужно восстановить в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. Например, организация на ОСНО приобрела в 2014 году объект основных средств стоимостью 200 000 рублей, кроме того НДС 18%.

Организация применяла общую систему налогообложения, а с 2012 г. перешла на «упрощенку». На дату перехода на балансе числились товары и материалы.

Восстановление НДС с покупки недвижимости

За расчет берут остаточную стоимость объекта, сформированную по данным бухгалтерского учета (письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03, от 10.06.2009 № 03-11-06/2/99, от 24.04.2007 № 03-11-05/78).

Переход компании – плательщика НДС с общей системы налогообложения (далее – ОСН) на упрощенную не так прост, как кажется. Рассмотрим одну из самых сложных задач – бухгалтерский и налоговый учет сумм НДС по приобретенным ранее активам, которые до перехода на УСН не были использованы в операциях, облагаемых этим налогом.

Следовательно, это юридическое лицо должно восстановить НДС с остатков не проданных товаров, с которых уже был произведен вычет.

ОСНО. В 1 кв. 2018 «Кубку» необходимо признать сумму аванса в составе доходов УСН. Вопрос №2. ООО «Спрут» планирует переход на УСН.

На балансе «Спрута» числиться комплекс зданий, по которому необходимо восстановить НДС в сумме 807.302 руб. Вправе ли «Спрут» воспользоваться льготой и восстановить НДС не единоразово, а в течение 10-ти лет?

Восстановление НДС с авансов перечисленных

Учитывая изложенное, применение лицами, перешедшими на упрощенную систему налогообложения, порядка восстановления НДС, предусмотренного п. 6 ст. 171 Кодекса, неправомерно.

Какова роль вступивших в силу 29 марта поправок в закон в арбитраже и в каком направлении будет развиваться система третейского разбирательства дальше, читайте в интервью с вице-президентом ТПП РФ.

Определите остаточную стоимость ОС и НМА, приобретенную Вами в период использования ОСНО Вы приобрели ОС и/или НМА. Имущество должно быть оплачено, НДС от стоимости -направлен к вычету. Через некоторое время НДС был принят к вычету. За это время организация реализовала 8 единиц товара, а с определенного дня перешла на УСН.

Восстановление НДС по товарам и материалам

Описание проводки Документ-основание 19.01 68 субсчет НДС Сумма НДС Восстановление налога в связи с переходом на УСН Счет-фактура, справка бухгалтерии 91.02 19.01 Сумма НДС Восстановленный налог отражен в составе расходов 68 субсчет НДС 51 Сумма НДС Перечислена в бюджет рассчитанная сумма налога Счета-фактуры, которые были основанием для принятия НДС к вычету, необходимо обязательно зарегестрировать в новой книге продаж. Восстановление НДС при переходе с ОСНО на УСН в декларации В декларации по НДС налог, который должен быть восстановлен при переходе на УСН, отображается в разделе 3, строчке 080 графы 5. Также эту сумму необходимо продублировать в разделе 3, строчке 090 в графы соответствующего квартала.

В отношении нематериальных активов и ОС восстановлению подлежат те суммы НДС, размер которых в пропорциональном соотношении равен их остаточной стоимости без учета переоценки. Обычно в качестве остаточной стоимости берутся те суммы, которые прописаны в бухгалтерском учете.

Восстановление НДС с авансов полученных НДС, исчисленный и уплаченный с сумм частичной оплаты, полученной на ОСН в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых после перехода на УСН, подлежит вычету. Вычет осуществляют в последнем налоговом периоде (IV квартал), предшествующем месяцу перехода на «упрощенку», при наличии документов, свидетельствующих о возврате сумм налога покупателям (п.

5 ст. 346.25 НК РФ; письмо Минфина России от 18.04.2011 № 03-07-11/97) (см. пример 3). В бухгалтерском учете принятый к вычету НДС с предоплаты отражают проводкой: ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 62 ПРИМЕР 3 ООО «Актив» в 2015 г. Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об отсутствии оснований для восстановления НДС, принятого к вычету лизингополучателем, перешедшим с 1 января 2013 г. на УСН, по приобретенным в 2012 г. услугам финансовой аренды (лизинга), использованным для операций, подлежащих налогообложению.

Организация применяла общую систему налогообложения, а с 2012 г. перешла на «упрощенку». На дату перехода на балансе числились товары и материалы. Однако НДС с их стоимости организация в IV квартале 2011 г. не восстановила. Придется сделать это сейчас. Ведь из-за того, что компания вовремя не исполнила свои обязанности, по НДС образовалась задолженность.

Ее нужно погасить и уплатить в бюджет пени. Кроме того, при необходимости следует сдать уточненную декларацию.

В указанном случае налогоплательщик обязан по окончании каждого календарного года в течение десяти лет начиная с года, в котором наступил момент, указанный в п. 4 ст. 259 Кодекса, в налоговой декларации, представляемой в налоговые органы по месту своего учета за последний налоговый период каждого календарного года из десяти, отражать восстановленную сумму налога.

НДС — 18 000 руб.) был перечислен поставщику в период применения ОСН, а сам товар получен при применении УСН. На 31.12.2015 бухгалтер ООО «Пассив» сделал следующие проводки: ДЕБЕТ 60 КРЕДИТ 68 субсчет «НДС»- 18 000 руб. — сумма восстановленного НДС с аванса перечисленного. Как и в случае с приобретением активов (работ, услуг) за полную оплату:

- счета-фактуры, на основании которых суммы НДС были приняты к вычету, регистрируют в книге продаж на сумму налога, подлежащую восстановлению (п. 14 Правил);

- восстановленный НДС показывают в графе 5 по строке 080 раздела 3 декларации по НДС (подп. 38.5 п.

Восстановление НДС по ОС и НМА

Итак, в последнем перед переходом на УСН налоговом периоде вы должны были сделать следующее. Во-первых, определить балансовую стоимость имеющихся товаров и материалов на 1 января 2012 г. и восстановить налог, применяя ту ставку, по которой НДС был принят к вычету. Для этого балансовую стоимость товарно-материальных ценностей умножают на ставку НДС и делят на 100.

Во-вторых, полученную сумму налога отразить в книге продаж на основании того счета-фактуры, по которому налог принимался к вычету и который отражался в книге покупок. И, наконец, в-третьих, в декабре 2011 г. восстановленный НДС включить в состав прочих расходов, учитываемых при определении базы по налогу на прибыль. Вы налог со стоимости товаров и материалов, имеющихся на балансе на дату перехода, не восстановили. Из анализа вышеуказанных положений следует, что нормы п. 6 ст. 171 Кодекса распространяются только на налогоплательщиков налога на добавленную стоимость, поскольку в указанных нормах предусмотрена обязанность налогоплательщика отражать в налоговой декларации по налогу на добавленную стоимость в течение десяти лет восстановленную сумму налога.

Бухгалтер «Куба» отразил в учете такие записи: Дебет Кредит Описание Сумма 19 68 НДС Восстановлен НДС 139.579 руб. 91 19 Отражен в расходах НДС 139.579 руб. НДС от стоимости основных средств При переходе с ОСНО на УСН Вам потребуется восстановить сумму НДС по ОС и НМА.

В октябре-ноябре 2016 года организация реализовала 18 ед. товаров. С 01.01.2017 организация перешла на УСН. Таким образом, при переходе на УСН организация должна восстановить НДС с остатков непроданных на момент перехода к УСН товаров, НДС по которым был принят к вычету.

Согласно общему порядку, «Спрут» должен единовременно отразить всю сумму к восстановлению и учесть налог в составе расходов. Вопрос №3. ООО «Глобус» использует ОСНО, учитывает доходу по кассовому методу, с 01.01.18 планирует переход на УСН 6%. В ноябре 2017 «Глобус» закупил сырье, которое планируется передать в производство в феврале 2018.

В случае, если фирма новая или перешла на «упрощенку» без основных средств, то восстанавливать ей ничего не нужно.

Если у вас «упрощенка» с объектом «доходы». Восстанавливать НДС со стоимости имущества нужно всем организациям, переходящим на УСН. Если вы по каким-то причинам этого не сделали, данный материал будет полезен и для вас.

НК РФ) (см. пример 1). В случае дальнейшего использования материалов или товаров в деятельности, облагаемой НДС, сумма восстановленного НДС к вычету не принимается (письмо Минфина России от 23.06.2010 № 03-07-11/265). Восстановление НДС по ОС и НМА В отношении основных средств (далее – ОС) и нематериальных активов (далее – НМА) восстановлению подлежат суммы НДС в размере, пропорциональном их остаточной (балансовой) стоимости без учета переоценки (абз.

Поэтому, перейдя с 2012 г. на УСН, все имеющееся на балансе имущество вы стали использовать в не облагаемой этим налогом деятельности. А значит, «входной» НДС, который ранее был принят к вычету по такому имуществу, нужно было восстановить. Причем еще до перехода на спецрежим, то есть в IV квартале 2011 г. (пп. 2 п. 3 ст. 170 НК РФ).

Получив статус «УСНщика», Вы, с одной стороны, приобретаете статус плательщика единого налога, с другой стороны – освобождаетесь от уплаты ряда налогов, в том числе – от НДС. При этом, в определенных случаях, Вы обязаны восстановить НДС, принятый Вами в период применения ОСНО.

![]()

![]()

При переходе на УСН, фирма обязана провести восстановление НДС с операций приобретения активов, облагаемых данным налогом, а также с авансов полученных. НДС с перечисленных авансов следует принять к вычету. Рассмотрим порядок восстановления НДС.

Восстановление НДС с покупки недвижимости Ранее бытовало мнение, что согласно Налоговому кодексу для объектов недвижимости действует особый порядок восстановления НДС (равномерно в течение 10 лет (абз. 5 п. 6 ст. 171 НК РФ)). Автор считает данное утверждение неверным как минимум по двум причинам. Во-первых, указанная выше норма не действует с 1 января 2015 года (подп. «а» п. 6 ст.

1, ч. 5 ст. 9 Федерального закона от 24.11.2014 № 366-ФЗ).

Не требуется восстановление НДС с выполняемых работ (оказываемых услуг)

НДС в размере 36 000 рублей (200 000 рублей * 18%) был полностью принят к вычету. С 01.01.2017 организация переходит на УСН.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Восстановление НДС осуществляется в налоговом периоде, который предшествует месяцу перехода на спецрежим. В бухгалтерском и налоговом учете восстанавливаемые суммы НДС должны отображаться в составе прочих затрат.

Какая сумма НДС подлежит восстановлению: вся сумма принятая к вычету при приобретении основных средств 10-15 лет назад или только НДС с остаточной их стоимости?

Похожие записи:

- Как написать претензию в МТС

- Адвокат по уголовным делам

- Возврат путевки в лагерь по причине

Источник: 24steklo.ru