Для начала поговорим о сроках сдачи декларации. Если у вас общество с ограниченной ответственностью (ООО), то сдать декларацию вам нужно не позднее 31 марта. А если вы обладаете статусом индивидуального предпринимателя, то готовьтесь сдать отчетность до 30 апреля.

Теперь приступим к более сложной теме – формированию самой декларации.

Чтобы подготовить отчет, вам понадобятся данные:

- о доходах и расходах за отчетный год (если применяете УСН «Доходы», то только о доходах). Их можно взять из КУДиР или из банковской выписки, если все доходные и расходные операции в отчетном году проходили только через расчетный счет.

- об уплаченных страховых взносах в отчетном году.

Отчетность за 2021 год нужно сдавать по форме, которая утверждена Приказом ФНС России № ММВ-7-3/99 от 26.02.2016г. В 2019 году в правилах заполнения декларации ничего не поменялось.

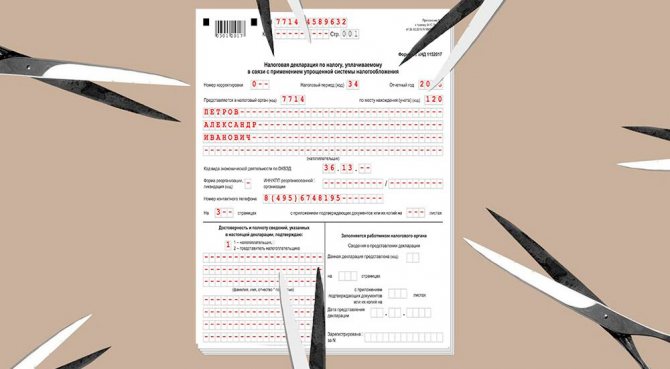

Образец заполнения декларации ИП

Важно! Если вы любите работать по старинке и еще не забыли, как писать ручкой, возьмите чернила только черного, синего или фиолетового цвета и не пользуйтесь штрихом – это запрещено.

Если же вы продвинутый пользователь ПК, то при заполнении используйте шрифт Courier New высотой 16-18 пунктов. Текстовые поля заполняйте печатными заглавными буквами, в одном знакоместе указывайте один символ, а пустые знакоместа заполняйте прочерками.

Декларация состоит из разделов:

- титульный лист – заполняют все;

- 1.1, 2.1.1., 2.1.2 – для объекта «Доходы»;

- 1.2, 2.2 – для объекта «Доходы минус расходы».

Обратите внимание, в бланке есть подстрочные пояснения, из которых видно, откуда нужно нужно брать данные, что с чем складывать или вычитать. Поля заполняйте слева направо, начиная с крайней левой ячейки.

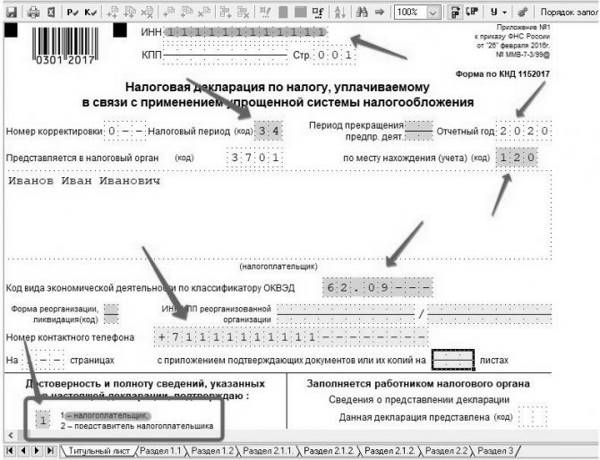

Здесь заполняются реквизиты ИП/ООО и налогового органа.

Если у вас нестандартная ситуация, список кодов для заполнения титульного листа есть в девятом разделе «Порядка заполнения декларации».

Что вписывать в поля титульного листа в стандартном годовом отчете:

В левом нижнем блоке укажите код «1», если сдаете декларацию сами, и «2», если через представителя. Ниже впишите Ф.И.О. руководителя организации, если у вас ООО. ИП в этом поле ставят прочерки.

Так выглядит заполненный титульный лист для ИП:

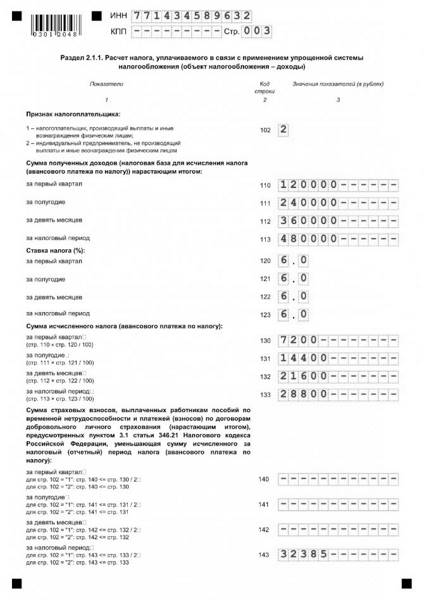

Начните заполнение с раздела 2.1.1, потому что раздел 2.1 содержит итоговые данные и заполняют его в последнюю очередь.

Сдача декларации по УСН в 2021 году

Разработанная форма декларации для «упрощенцев» по сути является расчетом налога к уплате в бюджет, а потому должна быть заполнена и представлена в ИФНС в установленные сроки. Периодичность подачи формы – 1 раз в год, а вот сроки зависят от организационной формы: компании на УСН обязаны отчитаться не позже 31 марта года, следующего за отчетным (в связи с совпадением с выходным днем, срок отчета за 2021 г. – 01.04.2019г.), для ИП срок сдачи – не позднее 30 апреля.

Уплата налога производится ежеквартальным перечислением авансовых платежей (за 1 квартал, полугодие, 9 месяцев). Эти расчеты не декларируют, их учитывают в составляемом годовом документе, затем рассчитывают окончательную сумму налога к уплате по итогам работы за год.

![]()

Итоги

Обязательной годовой отчетностью для любого упрощенца является УСН-декларация. ООО всегда, а ИП при наличии наемных работников должны подавать отчеты, связанные с присутствием таких работников и выплатой им доходов. У ООО, кроме того, есть обязанность сдачи бухотчетности и (при наличии оснований для начисления) — деклараций по налогу на имущество, рассчитываемому от кадастровой стоимости, земельному и транспортному налогам.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Декларация по УСН за 2021 год

Форма документа утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/99 и до сих пор актуальна. Режим УСН применяется в двух «модификациях», зависящих от выбранного объекта обложения:

- УСН «Доходы» с налогом в размере 6% от полученного за год дохода на УСН;

- УСН «Доходы минус расходы» с налогом 15% от разницы между доходами и расходами.

Это разделение отражается и на заполнении декларации. Форма универсальна и содержит листы для обоих типов УСН, но в зависимости от применяемого варианта заполняют разные страницы:

- «Упрощенцы» на УСН «Доходы» оформляют титульный лист и разделы 1.1, 2.1.1, 2.1.2 (при уплате торгового сбора) и 3 (если были целевые поступления).

- Для УСН «Доходы минус расходы» предусмотрены разделы 1.2, 2.2 и 3.

Включать в декларацию следует лишь заполненные листы, нумеруя их сквозным методом.

Куда и в каком виде направляется декларация

Декларация направляется в инспекцию по месту проживания индивидуального предпринимателя или месту нахождения компании. Сделать это можно тремя способами: лично, по почте или через интернет. Третий вариант является самым удобным для плательщика. Через сайт ФНС вы сможете заполнить декларацию УСН онлайн — 2018 бесплатно.

Однако чаще всего декларации направляются с помощью сервисов от операторов электронного документооборота, с которыми заключается договор. В обоих случаях такую отчетность нужно будет подписать электронной подписью уполномоченного лица. Чаще всего, это руководитель компании или сам предприниматель.

Один из сервисов интернет-отчетности — это Контур.Экстерн, с помощью которого предприниматели на упрощенке могут сформировать и передать в налоговую декларацию по УСН. Контур.Экстерн помогает с заполнением формы и проверяет ее на ошибки перед отправкой, а после — показывает актуальный статус декларации.

Заполнение декларации по УСН

Вкратце перечислим все реквизиты, которые необходимо заполнить «упрощенцу» и остановимся на расчете налога и отражении его суммы в документе.

Титульный лист содержит сведения о декларанте. ИНН компаний содержит 10 разрядов, ИП – 12. КПП присваивается только юрлицам, поэтому предприниматель прочеркивает это поле.

За названием отчета указывают номер корректировки – первичный отчет «0», уточняющий — по порядку числового ряда, к примеру, первый корректирующий отчет нумеруется как «1», второй – «2» и т.д.

Код периода для декларации за год – «34», в этой же строке указывается год, за который представляется отчет. Ниже указывают номер ИФНС, а справа шифруют ее место нахождения, например, кодом «120» обозначается, что отчет отправляется в ИФНС по месту жительства ИП, а «210» — по месту расположения компании.

Далее указывают название фирмы или ФИО предпринимателя, код основного вида деятельности по ОКВЭД. Если компания реорганизовывалась, то в следующих полях указывают ее форму до преобразований и реквизиты бывшей организации. Обязательно фиксируют номер контактного телефона декларанта, количество листов, составляющих декларацию, а также число листов приложенных к ней документов, если они имеются.

Нижняя треть титульного листа слева заполняется декларантом. В ней отражаются сведения о том, кто удостоверяет сведения, означенные в декларации («1» — сам плательщик, «2» — его представитель), правая часть предназначена для отметок ИФНС.

Заполнив титул, переходят к оформлению разделов декларации, которые, как мы упоминали, заполняются по-разному и зависит это от формы применяемого спецрежима.

ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код вида предпринимательской деятельности. Этот код можно посмотреть в выписке из ЕГРЮЛ (ЕГРИП), которую выдает ИФНС. Если такой выписки нет, то код можно определить самостоятельно, заглянув в классификаторы ОКВЭД или ОКВЭД 2 (применяются параллельно до 2021 года).

Если организация совмещает упрощенку и ЕНВД, в титульном листе декларации укажите код по ОКВЭД того вида деятельности, в отношении которого применяется упрощенка (письмо Минфина России от 9 июня 2012 г. № 03-11-11/186).

Декларация УСН 2021: образец заполнения при УСН «Доходы»

Раздел 1.1 разграничен по отчетным периодам (кварталам), в каждом из них указываются код ОКТМО (строки 010, 030, 060, 090) по месту регистрации ИП или нахождения фирмы. При его неизменном значении (т.е. не меняющемся адресе деятельности) допускается заполнение только строки 010, остальные прочеркиваются.

Суммы налога к уплате по кварталам (стр. 020, 040, 070, 100) – расчетные показатели, которые исчисляются по определенному алгоритму. Здесь задействуют данные о полученных доходах, уплаченных страховых взносах и авансовых платежах. Разберемся с расчетом налога и его отражением в декларации на примере:

подвела итоги работы за 2021 год и оформила декларацию:

Декларация заполняется, опираясь на учетные данные. Формула расчета налога к уплате:

— в 1 квартале – сумма налога 6% от дохода уменьшается на сумму уплаченных за отчетный период страховых взносов, но не более чем на 50% (п. 3.1 ст. 346.21 НК РФ);

— по следующим кварталам расчетный показатель уменьшается еще и на сумму перечисленных авансов по налогу.

В образце заполненной по этому примеру декларации сумма доплаты налога к перечисленным авансам в 2021 году составила 15900 руб.:

Ответственность за несвоевременную подачу

Так как упрощенная декларация включает информацию по ряду налогов, штрафы берутся по каждому из них (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

В общих случаях штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

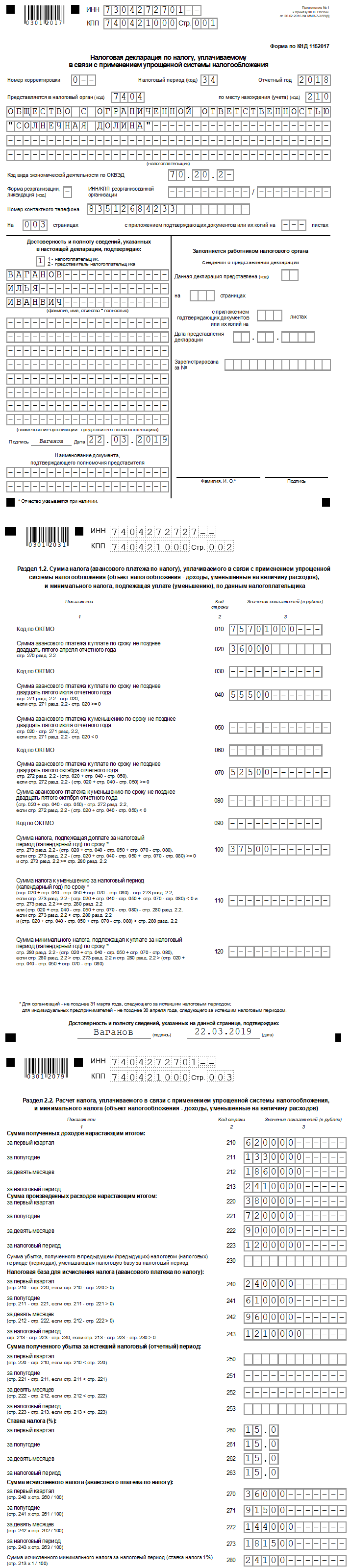

Декларация УСН 2021: образец заполнения при УСН «Доходы минус расходы»

При этом объекте меняется база налогообложения, следовательно изменится и алгоритм расчета налога – должны быть учтены затраты, а налог исчисляется из разницы между доходом и расходом. Расчет налога выполняют в разделе 1.2, а данные, необходимые для него заносятся в раздел 2.2, где в отличие от раздела 2.1 отражаются суммы понесенных затрат в поквартальной разбивке.

Продолжим пример, взяв из него исходные данные по доходам, добавив расходы и применив режим УСН 15% от разницы между доходами и расходами:

На базе проведенных расчетов, подкрепленных учетными данными, заполняют раздел 1.2: — стр. 020 = стр. 270 (перечислен авансовый платеж за 1 кв.);

— стр. 040 = стр. 271 – стр. 240 = 55500 руб. (аванс за 2 кв.);

— стр. 070 = стр. 272 – стр. 241 = 52500 руб. (аванс за 3 кв.);

— стр. 100 = стр. 273 – стр. 242 = 37500 руб.

Предприятию необходимо доплатить упрощенный налог в сумме 37500 руб. Этот расчет представлен в разделе 1.2 декларации:

Раздел 2.2

Раздел 2.2 предназначен для расчета налоговой базы организаций и предпринимателей, которые платят единый налог с разницы между доходами и расходами.

По строкам 210–213 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 213. Например, если организация прекратила деятельность на упрощенке в марте, сумму доходов, полученных в I квартале, нужно указать по строке 210. Эта же сумма дублируется по строке 213, а строки 211–212 заполняются прочерками.

По строкам 220–223 укажите расходы за каждый отчетный период нарастающим итогом. При прекращении деятельности сумму расходов за последний отчетный период продублируйте по строке 223.

По строке 230 укажите убыток (часть убытка) за предыдущие налоговые периоды, который будет уменьшать базу отчетного года.

По строкам 240–243 укажите налоговую базу за каждый отчетный период, которая определяется как разница между доходами и расходами. При расчете налоговой базы за год из доходов вычтите также сумму убытка, указанную по строке 230.

Если разница между доходами и расходами оказалась отрицательной, сумму убытка указывайте по строкам 250–253.

По строкам 260–263 укажите налоговую ставку за каждый отчетный период и год. Общая ставка равна 15 процентам, при этом в различных регионах она может варьироваться в диапазоне от 0 до 15 процентов.

По строкам 270–273 отразите рассчитанные суммы авансовых платежей. Авансовый платеж по этой строке рассчитывается как налоговая база (строки 240–243), умноженная на ставку налога (строки 260–263).

По строке 280 укажите сумму минимального налога, то есть сумму доходов за год (строка 213), умноженную на 1 процент. Ее нужно заплатить, если реальный налог меньше минимального или получен убыток.

15.png

Напомним, что декларация должна представляться в ИФНС даже в случае отсутствия деятельности и неполучения доходов (если нет официальной записи о прекращении деятельности в госреестрах). Заполнить нулевую декларацию по УСН 2021 несложно – оформляют титульный лист, перечислив все обязательные реквизиты компании и ИФНС, в листах расчетов проставляют нули (там, где должны обозначаться суммы) и прочерки в остальных полях.

Декларацию по УСН 2021 (бланк) скачать можно ниже.

Когда сдавать

Организации и предприниматели сдают декларацию по налогу при упрощенке по итогам года в разные сроки. Так, организации обязаны представить декларацию не позднее 31 марта, а предприниматели – не позднее 30 апреля года, следующего за отчетным.

В течение года организация или предприниматель могут перепрофилировать свой бизнес и прекратить деятельность, в отношении которой они применяли упрощенку. В течение следующих 15 рабочих дней они обязаны уведомить об этом налоговую инспекцию. Декларацию по единому налогу в таком случае нужно сдать не позднее 25-го числа месяца, следующего за тем, в котором деятельность на упрощенке была прекращена.

Такой порядок предусмотрен статьей 346.23 Налогового кодекса РФ.

Если же плательщик вообще сворачивает свой бизнес (например, организация ликвидируется, а предприниматель утрачивает свой статус), уведомлять инспекцию о прекращении деятельности на УСН не требуется. А декларацию по единому налогу в этом случае нужно сдать в обычный срок:

- организациям – не позднее 31 марта следующего года;

- предпринимателям – не позднее 30 апреля следующего года.

Такой вывод следует из письма ФНС России от 29 апреля 2015 г. № СА-4-7/7515.

Пример определения срока сдачи декларации по УСН при утрате права на спецрежим

«Альфа» применяет упрощенную систему налогообложения. В июне 2016 года среднесписочная численность сотрудников «Альфы», рассчитанная за полугодие, превысила 100 человек. Поэтому с 1 апреля 2021 года «Альфа» утратила право на применение упрощенки.

Последний день сдачи декларации на УСН – 25 июля 2021 года.

Пример определения срока сдачи декларации по УСН при прекращении деятельности

10 июля 2021 года «Альфа» представила в налоговую инспекцию уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (ф. 26.2-8). Деятельность не ведется с 1 июля.

Последний день сдачи декларации на УСН – 25 августа 2016 года.

Ситуация: нужно ли сдать нулевую декларацию по налогу при УСН, если организация перешла на упрощенку, но предпринимательскую деятельность пока не ведет?

Представить декларацию в налоговую инспекцию – это обязанность всех налогоплательщиков (подп. 4 п. 1 ст. 23 НК РФ). Плательщиками налога при упрощенке являются организации, автономные учреждения и предприниматели, которые подали заявление о переходе на этот спецрежим (п. 1 ст. 346.12 НК РФ).

Таким образом, если налогоплательщик перешел на упрощенку, но не ведет деятельности и не платит единый налог, подать декларацию нужно. Аналогичная точка зрения отражена в письмах Минфина России от 9 ноября 2007 г. № 03-11-05/264 и от 31 марта 2006 г. № 03-11-04/2/74.

Вместо нулевой декларации по единому налогу при упрощенке можно сдать единую (упрощенную) декларацию. Форма единой (упрощенной) декларации и порядок ее заполнения утверждены приказом Минфина России от 10 июля 2007 г. № 62н. Чтобы подать единую (упрощенную) декларацию, у налогоплательщика в течение налогового периода, то есть года, должны быть одновременно выполнены два условия.

Первое: нет объекта налогообложения, то есть доходов, а если при расчете налога учитывались и расходы, то и их быть не должно. И второе: за год не было движения денег по расчетным счетам (в кассе). Об этом сказано в пункте 2 статьи 80 Налогового кодекса РФ.

При этом единые (упрощенные) декларации поквартально сдавать не надо. Ведь налоговое законодательство не обязывает плательщиков представлять декларации по УСН по итогам отчетных периодов (п. 1 ст. 346.23 НК РФ). Следовательно, такая обязанность не возникает и в отношении единых (упрощенных) деклараций.

Аналогичные разъяснения содержатся в письме ФНС России от 8 августа 2011 г. № АС-4-3/12847.

Источник: biznes-practic.ru

Как правильно заполнить налоговую декларацию УСН для ИП и ЮЛ в 2022 году: подробный пример

Сдача налоговой декларации – это одно из обязательных условий для всех юридических лиц и индивидуальных предпринимателей, зарегистрированных на УСН, в 2022 году. Для многих это процесс, который вызывает много вопросов и неопределенности.

Срок подачи декларации налоговыми агентами, работающими по УСН, определен законодательством РФ и имеет свои отличия для ИП и ЮЛ. Поэтому очень важно знать, как заполнить декларацию правильно.

В данной статье мы пошагово рассмотрим процесс заполнения налоговой декларации УСН для ИП и ЮЛ в 2022 году и приведем подробный пример.

Важно отметить, что заполнение налоговой декларации УСН – это серьезный процесс, который необходимо выполнять с большой ответственностью и вниманием к деталям. Проведение процедуры подачи декларации с ошибками может привести к штрафам или иным негативным последствиям для предприятия или ИП.

Как правильно заполнить налоговую декларацию УСН в 2022 году: пример для ИП и ЮЛ

Налоговая декларация УСН – это документ, который представляют налогоплательщики, применяющие упрощенную систему налогообложения. В 2022 году срок сдачи декларации УСН для ИП и ЮЛ приходится на 15-ое число следующего месяца за отчетным периодом.

Декларация УСН для ИП и ЮЛ состоит из нескольких разделов, которые необходимо заполнить правильно и без ошибок, чтобы избежать нежелательных последствий со стороны налоговой инспекции.

Один из важных моментов при заполнении декларации УСН в 2022 году – это правильное указание за какой отчетный период она заполняется. Далее необходимо перейти к заполнению каждого раздела декларации, указав сумму доходов, расходов, налогооблагаемую базу и сумму налога, который нужно уплатить в бюджет.

Необходимо учитывать, что при заполнении декларации УСН для ИП и ЮЛ важно не допустить ошибок, особенно при заполнении разделов, связанных с налоговыми льготами и вычетами. Для удобства можно использовать специальную программу или обратиться к налоговому консультанту, который выполнит все процедуры по заполнению декларации.

Советуем прочитать: Рефинансирование кредитов в 2021 году: выгода, условия банков и анализ рисков

Таким образом, для корректного заполнения декларации УСН в 2022 году необходимо учитывать особенности данной процедуры, правильно заполнить каждый ее раздел и не допустить ошибок. Использование программных средств или обращение к специалисту поможет справиться с данным заданием без особых проблем.

Выбор наиболее выгодного режима налогообложения для ИП и ЮЛ

Сдача декларации УСН

Упрощенная система налогообложения (УСН) — это режим налогообложения, который предназначен для ИП и юридических лиц (ЮЛ), осуществляющих предпринимательскую деятельность. По этому режиму, налоги уплачиваются ежеквартально.

Срок и сдача декларации

Сроки сдачи декларации УСН определяются в соответствии с налоговым календарем. В 2022 году, даты сдачи декларации УСН будут с 1 по 30 апреля (за 1 квартал), с 1 по 31 июля (за 2 квартал), с 1 по 31 октября (за 3 квартал) и с 1 по 31 января (за 4 квартал).

Выбор режима налогообложения

Выбор режима налогообложения — это важный шаг для каждого предпринимателя. При выборе режима УСН, налоги считаются отдельно для каждого квартала, поэтому необходимо внимательно оценить объем и прибыльность своей деятельности.

Критерии выбора включают размеры дохода, организационно-правовую форму, объем расходов, количество работников и т.д.

Декларация УСН

Декларация УСН заполняется каждый квартал и включает в себя информацию о доходах, расходах, налогах и иных обязательных платежах. Также в декларацию необходимо включить информацию о перечисленных налогах и суммах начисленных задолженностей.

Определение налогов от выручки в декларации УСН

В 2022 году срок сдачи декларации УСН для ИП и ЮЛ за предыдущий год истекает 30 апреля. Для правильного заполнения декларации необходимо определить сумму налогов от выручки.

Установленные налоговые ставки для УСН зависят от вида деятельности, а также от объема годовой выручки. Для ИП и ЮЛ, занимающихся торговой деятельностью, ставка может составлять 5% от выручки, а для услуг – 6%.

Важно учесть, что при определении налога от выручки не включаются суммы НДС.

Для определения суммы налога от выручки необходимо умножить выручку за отчетный период на соответствующую налоговую ставку. Полученная сумма указывается в соответствующей строке декларации УСН.

В случае если выручка за отчетный период не превышает порог, установленный законодательством, уплачивать налог не требуется. Однако декларацию УСН все равно необходимо подать.

Заполнение формы декларации 3-НДФЛ

Форма декларации 3-НДФЛ предназначена для подачи налоговой декларации за доходы физических лиц за год, срок сдачи которой приходится на 30 апреля 2022 года.

Декларация 3-НДФЛ представляет собой документ, в котором необходимо указать все доходы, полученные за год, а также произвести подсчет налога, который должен быть уплачен государству.

При заполнении декларации 3-НДФЛ необходимо обратить внимание на правильность заполнения всех граф, поскольку неверные данные могут повлечь за собой ненужный штраф.

Советуем прочитать: Сменятся правила: нужно ли будет отдавать алименты с продажи квартиры в 2023 году?

Заполнение формы декларации возможно как лично, так и онлайн, через специальный сервис на сайте Федеральной налоговой службы.

В случае заполнения декларации за годы, предшествующие 2022-му году, необходимо использовать более ранние версии форм декларации.

Составление отчета по доходам и расходам для налоговой декларации УСН

Декларация УСН: что это и зачем нужна

Декларация УСН — это отчет, который должен составить индивидуальный предприниматель или юридическое лицо, использующие систему налогообложения УСН. В декларации нужно указать информацию о доходах и расходах за отчетный период. Сдача декларации является обязательным условием для налогоплательщиков, использующих УСН.

Сроки сдачи декларации УСН

Сроки сдачи декларации УСН зависят от того, какая система налогообложения применяется. Обычно декларацию УСН нужно сдавать один раз в год — до 30 апреля за предыдущий год. Если налогоплательщик является новым налогоплательщиком в течение года, он должен сдать декларацию в течение 30 дней с момента регистрации.

Как правильно составить отчет по доходам и расходам

При составлении отчета по доходам и расходам для налоговой декларации УСН нужно учитывать все доходы и расходы за отчетный период. Для этого необходимо правильно организовать учет финансовой деятельности. В отчете нужно указать дату, сумму и юридического лица-контрагента. Важно также не забывать про налоговые льготы и дополнительные расходы.

Для упрощения составления отчета можно использовать программное обеспечение, которое позволяет автоматически формировать отчет по доходам и расходам. Также полезно закрепить определенную систему учета финансовых операций, чтобы не потерять важную информацию.

Как заполнить форму декларации 2-НДФЛ

Форма декларации 2-НДФЛ является обязательной для всех физических лиц, которые получили доходы, подлежащие налогообложению в соответствии с УСН, за прошедший год. Срок сдачи декларации 2-НДФЛ для 2022 года — до 30 апреля следующего года.

Декларация 2-НДФЛ состоит из нескольких блоков, в которые нужно внести соответствующую информацию. В первом блоке необходимо указать личные данные, а также сумму доходов, полученных за год.

В следующем блоке необходимо указать расходы, которые можно вычесть из общей суммы доходов. Это могут быть расходы на образование, лечение, пожертвования на благотворительность и профессиональное обучение.

В третьем блоке нужно указать сумму налогов, которые были уплачены в течение года. Если превышение налога было уплачено, то можно указать, что это превышение должно быть распределено в качестве предоплаты следующих налоговых периодов.

После заполнения всех блоков необходимо проверить правильность заполнения декларации и подписать ее. Затем она должна быть сдана в налоговую инспекцию до установленного срока.

Подготовка и передача декларации в налоговую

Правильное заполнение декларации по УСН за год 2022 — это только половина дела. После этого необходимо ее сдать в соответствующий налоговый орган в установленный законом срок.

Советуем прочитать: Кто получает разрешение на владение гладкоствольным оружием? — лидеры рейтингов

Сдача декларации — это важный этап, который требует соблюдения определенных правил. Например, необходимо учитывать срок сдачи декларации. Если декларация будет сдана после установленного срока, то предприниматель может получить штрафные санкции.

Важно также помнить, что при передаче декларации в налоговую необходимо использовать специальные формы документов. Эти формы можно найти на сайте ФНС или получить в бухгалтерии.

Также следует учитывать, что если вы работаете на основе договора с наемным работником, то нужно заполнить и приложить в декларацию форму 6-НДФЛ.

В целом, передача декларации — это ответственный и важный процесс. Чтобы избежать ошибок и недоразумений, рекомендуется провести консультацию с бухгалтером или налоговым консультантом до сдачи документов.

Учет налоговых льгот и преференций при заполнении деклараций УСН

Сдача деклараций УСН по новым правилам в 2022 году

В соответствии с новыми правилами, установленными на 2022 год, обязательным условием будет являться правильный учет налоговых льгот и преференций при заполнении деклараций УСН. При этом, срок сдачи деклараций остается прежним – до 30 апреля.

Учет льгот и преференций при расчете налогов по УСН

Учет налоговых льгот и преференций включает в себя корректное определение сумм налоговой базы и установление соответствующих налоговых коэффициентов. В частности, это может касаться льгот для инвалидов, матерей-одиночек, организаций-инновационщиков и др.

Некоторые налоговые преференции могут действовать как в течение всего налогового периода, так и в периоды расчетов, накладываемых на конкретные виды деятельности. В таких случаях, их учет производится отдельно, с учетом сроков действия.

Важность корректного учета льгот и преференций при заполнении деклараций УСН

Неправильный учет налоговых льгот и преференций может привести к переплате налогооблагаемой базы и, как следствие, увеличению налоговых платежей. Как правило, расчет налоговых льгот и преференций является сложной процедурой, требующей значительных знаний в области налогового права и бухгалтерского учета.

Вместе с тем, использование налоговых льгот и преференций может помочь существенно сократить налоговую нагрузку на предприятие, организацию или индивидуального предпринимателя.

Материалы по теме:

- Как оплатить налог на имущество без затрат времени и усилий?

- Узнайте новые условия работы с Wildberries: шаги регистрации, добавления товара и отправки на склад

- Как получить субсидию на оплату услуг ЖКХ: полное руководство от Вместе

- 11. Как правильно распределить рабочее время и время отдыха?

- Как уволиться на больничном без отработки: возможно ли по собственной воле с листом нетрудоспособности и как быстро оформить документы?

- Как записать ребенка в первый класс в Москве: подробная инструкция для родителей

Источник: nagorskcity.ru