Место и сроки сдачи документа

Место подачи документа – ФНС – Федеральная налоговая служба, относящаяся к месту оформления ИП. Сдача производится в те же временные рамки, что и для работающего ИП.

Согласно ст. 346.23 НК РФ, срок сдачи – не позднее 30.04 года, который идет вслед за отчетным периодом. В то же время для организаций (ООО) этот срок наступает на 1 месяц раньше, а промедление ведет к начислению штрафных санкций.

Структура декларации и состав документа

В 2023 году порядок заполнения этого документа включает в себя обозначение частей в двух направлениях. По объекту «Доходы» заполняются следующие разделы:

Единая упрощенная налоговая декларация нулевая образец заполнения

- титульный лист;

- раздел 1.1 – налоговое отчисление или аванс по нему;

- пункт 2.1.1 – расчет выплаты по взносу.

По объекту «Доходы минус расходы» в документ включаются следующие элементы:

- титульный лист;

- раздел 1.2 – авансовый платеж по налогу к уплате;

- раздел 2.2 – расчетные операции.

Что предпочесть: декларацию по УСН или по ЕУД

В соответствии с нормами п. 2 ст. 80 НК РФ каждый упрощенец, который не осуществлял деятельность, формально имеет выбор между двумя направлениями:

- Сдача нулевой декларации в рамках системы УСН.

- Предоставление единого упрощенного документа в соответствии с Приказом Минфина России №62н от 10 июля 2007 года.

Во второй ситуации есть ограничивающий срок – до 20 января года, следующего за отчетным периодом. В связи с этим в плане сроков выгоднее использовать документ УСН на его унифицированном бланке.

По упрощенной системе сдача нулевого отчета производится в те же сроки, что и классической декларации. Но для каждой формы собственности имеются свои ограничения:

- ИП – не позднее 3 мая;

- ООО – не позднее 2 апреля.

Бланк нулевой декларации по УСН Скачать документ

Образец нулевой декларации по УСН Доходы минус расходы Скачать документ

Образец нулевой декларации по УСН Доходы Скачать документ

Как правильно заполнить на 2019 год по разделам

Особых положений, связанных с заполнением нулевой декларации, не имеется. Однако есть нюансы, принимаемые во внимание в обязательном порядке:

- во всех ячейках, где присутствуют параметры стоимости, проставляются прочерки;

- обязательным является указание ставки налога: 6% на доходы или 15% на доходы за минусом расходов;

- немаловажную роль играет указание кода ОКТМО службы ФНС по месту, в котором располагается организация.

Если заполнение нулевой отчетности по УСН производится с использованием ПО, в процессе распечатки на принтере обрамление может отсутствовать, как и прочерки в ячейках, оставшихся незаполненными. Указание всех текстовых данных происходит с использованием больших букв и знаков.

Даже если предприниматель, работающий по УСН, в течение определенного отрезка времени не осуществлял коммерческую деятельность, он обязан вносить взносы в МРОТ. Однако в разделе 2.1.1 эти данные не приводятся, особенно, если работники отсутствуют. Связано это с тем, что неверно отражать взносы, превышающие исчисленный нулевой налог.

В общем и целом, порядок заполнения нулевой декларации совпадает с аналогичным алгоритмом у организаций. Если на ИП в отчетном периоде работает один человек, заполнение осуществляется по тем же нормам, что и для ООО. Если наемный труд не использовался, по строке 102 раздела 2.1.1 указывается код, подразумевающий работу без персонала.

Предоставление нулевой декларации в ИФНС происходит в таком составе. По УСН «Доходы» заполняются следующие данные:

- титульный лист содержит все сведения, исключением является блок, предназначенный для работника ИФНС;

- раздел 1.1 включает кодовое обозначение ОКТМО в соответствии со строкой 010 (030, 060, 090);

- раздел 2.1.1 по строчке 102 содержит признак налогоплательщика;

- ставки указаны в строкам 120-123;

- если предпринимателем осуществляется уплата торгового сбора, обязательно заполнение раздела 2.1.2 (суммарное количество листов – 2).

Суммарно получается, что 3 листа заполняют те, кто не платит торговый сбор, и 5 листов прописывают субъекты, оплачивающие его. Что до УСН «Доходы минус расходы», по нему в форме УСН заполняются следующие данные:

- титульный лист – по аналогии с объектом «Доходы»;

- раздел 2.1 с указанием кода ОКТМО по строчке 010 или 030, 060, 090;

- раздел 2.2 подразумевает внесение информации о налоговых ставках по строчкам 260-263.

Получается, что суммарное количество листов составляет 3. При этом все незаполненные поля нулевого документа должны содержать прочерки. Суммы взносов по страхованию, которые были уплачены, в документ при этом не вносятся. Дело в том, что посредством этих платежей происходит уменьшение исчисленного налога на УСН. Поскольку в данном случае он отсутствует, базы для уменьшения также не имеется.

Штраф за игнорирование сроков

Принцип, в соответствии с которым выявляется окончательная сумма штрафа, прописан в ст. 119 НК РФ. Он подразумевает уплату 5% от суммы налога за каждый из дней просрочки с момента сдачи. Поэтому даже 1 день опоздания чреват начислением штрафа в сумме 5%.

Ограничение также налагается на максимальную сумму штрафной санкции, равную 30% от налога. Это свидетельствует о том, что опоздание на полгода и более приведет к одному и тому же размеру наказания.

Наряду с этим штраф, полагающийся за просрочку нулевой декларации, не подразумевает привязку к сумме уплаты налога по отчету. Поэтому логично, что в данном случае подача нулевых отчетов не производилась бы. В связи с таким положением дел законодательство разработало и предусмотрело минимальную сумму штрафа, равную 1000 рублей. Принцип определения этого штрафа является идентичным, что и для других форм взысканий.

Еще одно негативное последствие, которого стоит ожидать просрочившим срок сдачи отчетности, заключается в блокировке налоговыми службами расчетного счета. Сотрудники контролирующих органов применяю эту меру оперативно, как только наступает 10 день просрочки. Данная норма прописана в п. 3 ст. 76 НК РФ. Но такая санкция актуальна исключительно по отношению к основным декларациям.

Если же произойдет опоздание с подачей расчетного документа по авансовым платежам, блокировки не произойдет. То же самое случится и в ситуации с просрочкой отчетности по налогу на прибыль, бухгалтерской документации. Ведь все эти отчетные документы не выступают в качестве деклараций, поэтому не попадают под нормы ст. 76 НК РФ. Ранее подобные санкции не применялись.

Все, что могло ожидать должника – штраф за просрочку. Блокировка счета при этом не производилась.

Таким образом, несмотря на временное отсутствие коммерческой деятельности, а также дохода от нее, предприниматель все равно обязуется отчитаться перед налоговыми службами и подать декларацию. Делается это не позднее 30 апреля следующего года. Просрочка и отсутствие поданной декларации подразумевает начисление штрафа в сумме 5% ежедневно и вероятность блокирования счета.

Пошаговая инструкция заполнения декларации по УСН для ИП представлена ниже на видео.

Источник: znaydelo.ru

Как заполнить нулевую декларацию по УСН за 2021 год для ИП (образец)

Нулевыми называют декларации, в которых нет налоговой базы и налога к уплате. Тем не менее, сдавать такую отчётность надо, а за срыв сроков её сдачи предусмотрены санкции. В этой статье вы найдёте образцы нулевых деклараций для ИП по самому популярному налоговому режиму – УСН.

Бесплатная консультация по налогам

Нулевая отчетность для ИП на УСН

Налоговым периодом при УСН считается календарный год. По его завершении ИП сдают декларацию в отделение ФНС по месту жительства.

Для индивидуальных предпринимателей предусмотрен срок до 30 апреля года, который следует за прошедшим налоговым периодом (за который, собственно, и подается налоговая декларация). Если бизнесмен прекращает предпринимательскую деятельность, подать отчетность ему следует до 25-го числа месяца, который следует за месяцем подачи соответствующего уведомления в ФНС.

Нельзя путать нулевую отчетность ИП на УСН с декларацией, по которой прибыль есть, но налоговая база получается отрицательной либо равна нулю. Такая ситуация может возникнуть при использовании объекта налогообложения “Доходы с вычетом расходов”. Это попадает под правило уплаты минимального налога, который составляет 1% от общей (“грязной”) прибыли. Если его не уплатить или не сдать декларацию, предпринимателю начислят штраф.

Правила заполнения декларации

Заполнение налоговой декларации осуществляется вручную, с помощью специальных программ или онлайн-сервисов. Нулевая отчетность отличается от других аналогичных документов отсутствием расчетов. Документ состоит из титульного листа и трех разделов.

Титульный лист содержит следующие данные:

- ИНН бизнесмена;

- номер корректировки (указывается цифра 0);

- год, соответствующий налоговому периоду;/li>

- код налогового периода (при реорганизации ставится 50, в остальных случаях — 34);

- ОКВЭД, согласно информации из Росстата;

- наименование ИП;

- номер телефона предпринимателя;

- число страниц документа;

- коды налогового органа и места учета.

На титульном листе обязательно ставится дата, подпись налогоплательщика и печать, если она имеется.

Обратите внимание!

- 1. Первый раздел состоит из двух подразделов (для разных объектов налогообложения). Предприниматель заполняет тот, который соответствует его работе. Раздел 1 содержит информацию об авансовых платежах. Но поскольку в данном случае они нулевые, нужно поставить прочерки. Однако указать коды ОКТМО, которые соответствуют территориальной принадлежности ИП, все-таки придется.

- 2. Второй раздел декларации содержит данные о суммах налоговых платежей. В представленном случае они также нулевые, поэтому, как и в предыдущем разделе, ставятся прочерки. Но указываются значения налоговой ставки.

- 3. Нулевая отчетность для ИП не требует заполнения третьего раздела.

Форма новой декларации по УСН

Теперь организации и ИП, работающие на упрощённой системе, делятся на две категории:

- те, кто соблюдает стандартные лимиты в 100 работников и 150 млн рублей годового дохода;

- те, кто находится в коридоре между стандартными и повышенными (130 работников и 200 млн рублей годового дохода) лимитами.

С учётом этого при заполнении новой декларации УСН надо указывать код признака применения налоговой ставки: «1» или «2».

Ещё один новый код ввели для обоснования применения пониженной налоговой ставки. Сформировать этот код не так просто, все подробности можно узнать здесь.

В новой форме декларации УСН сохранена та же самая структура: разделение на объекты «Доходы» и «Доходы минус расходы», специальные разделы для торгового сбора и целевого финансирования. Если вы заполняете этот отчёт не первый раз, особой сложности новый бланк не вызовет.

Нулевая декларация сдаётся на том же бланке, что и отчёт, в котором есть значимые показатели. Покажем на примерах, как заполнить нулёвки для разных объектов УСН.

Нулевая отчетность для ИП на ОСНО

Для общего режима предусмотрен ряд налогов, которые должен уплачивать предприниматель. По каждому нужно подать налоговую декларацию, даже при отсутствии дохода. Нулевая отчетность ИП на ОСНО состоит из нескольких документов.

Нулевая отчетность по НДС

Налоговая декларация на НДС подается каждый квартал. Она состоит из титульного листа и обязательных разделов. Ее можно подавать только в электронном виде. Заполнение на бумажном носителе недопустимо. Декларация подается до 25-го числа месяца, который следует за истекшим кварталом.

Общепринятая декларация по НДС может не использоваться при отсутствии деятельности. Если нет оборота, продаж и движения денег, предприниматель имеет право подать единую упрощенную декларацию по форме КНД 1151085. Она заменит несколько видов отчетности, которые необходимо предъявить.

Титульный лист декларации по НДС на ОСНО содержит стандартные данные (ИНН, налоговый период и прочие). Однако начиная с 4 квартала 2021 года, действует обновленный вариант отчетности. Изменения коснулись оформления титульного листа, в котором теперь не содержится реквизит ОКВЭД. В первом разделе добавлены строки для отражения данных по соглашениям о защите и поощрению капиталовложений. Отдельные изменения внесены в коды операций, в том числе для IT-компаний.

Разделы декларации по НДС содержат данные о суммах налога, а также другую информацию, подтверждающую ведение деятельности. Если предпринимателем она не осуществлялась, во всех строках будут стоять прочерки. Указываются только необходимые коды, как и при сдаче нулевой отчетности для ИП на УСН.

Нулевая отчетность по налогу на прибыль

3-НДФЛ подается не позднее 30-го апреля того года, который следует за истекшим налоговым периодом (календарным годом).

Титульный лист содержит следующие данные:

- номер корректировки;

- код налогового периода;

- личные данные налогоплательщика;

- данные документа, подтверждающего личность;

- прочее.

Остальные разделы содержат информации о суммах доходов, налогов, вычетов и прочего. Поэтому, как и в предыдущих случаях, в большинстве строк стоит прочерк.

Отчетность по другим налогам

Декларации по другим налогам ИП на ОСНО сдают только при наличии объекта: земли, водных ресурсов и прочего. Если они не используются, соответственно, и отчетность сдавать не потребуется.

Если за календарный год деятельность отсутствовала, придется сдать баланс. Придется указать, как минимум, размер уставного капитала в пассиве и заполнить одну из строк активов.

Нулевая отчетность по страховым взносам

Если у предпринимателя имеются наемные сотрудники, значит, за них требуется платить страховые взносы. Отсутствие деятельность не освобождает от отдельных видов отчетности.

Рассмотрим подробнее виды отчетов по страховым взносам:

- 6-НДФЛ — сдавать не требуется, если предприниматель не перечислял деньги в пользу сотрудников;

- 2-НДФЛ — отчетность не сдается при отсутствии деятельности;

- данные о среднесписочной численности — нужно сдавать до тех пор, пока в штате числится хотя бы один сотрудник;

- расчет по страховым взносам — нужно подать нулевую отчетность ИП;

- СЗВ-М и СЗВ-стаж — подаются при наличии действующих трудовых договоров.

Сроки подачи отчетности по страховым взносам стандартные.

Общие правила заполнения отчетности

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить: Федеральный номер: +7 (800) 511-86-74

Поданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

- все слова пишутся заглавными печатными буквами, если отчет составляется при помощи компьютерной техники – выбирайте шрифт Courier New (16-18 высота);

- суммы указываются исключительно в полных рублях;

- желательно использовать черную пасту, но подойдет и синяя (фиолетовая);

- помарки, исправления недопустимы, корректором пользоваться нельзя;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, то вместо «0» тоже ставьте прочерк «-»;

- отчет прошивать нельзя.

Бланк нулевой декларации для ИП 2021 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

- декларация по УСН;

- декларация ЕНВД;

- декларация ОСНО;

- декларация НДС.

Подача отчетности с помощью единой упрощенной декларации

Работая на любом налоговом режиме, предприниматель вправе подать единую упрощенную декларацию, если у ИП отсутствуют операции, связанные с движением денег.

Порядок заполнения и сдачи единой упрощенной декларации:

- документ предъявляется в ФНС по месту жительства предпринимателя;

- форма декларации: на бумажном носителе или в электронном виде;

- подать отчетность нужно до 20-го числа месяца, который следует за истекшим периодом;

- предоставить документ можно в налоговую службу лично или через представителя, отправить почтой или передать по телекоммуникационным каналам связи.

Документ оформляется по форме КНД 1151085. Он содержит следующие данные:

- ИНН предпринимателя;

- вид документа (первичный или корректирующий);

- наименование и код отделения ФНД, куда подается декларация;

- личные данные предпринимателя;

- коды ОКАТО и ОКВЭД;

- налоги, по которым предоставляется декларация, но деятельность не велась;

- отчетный период и прочие.

Зачастую единую упрощенную декларацию подают предприниматели, которые встали на учет недавно, и не успели заключить ни одной сделки.

Суть документа

Любая прибыль в нашей стране подлежит налогооболожению. Избежать налогов или отменить их не вправе ни один гражданин, открывший собственное дело. Прибыль, полученная от реализации дела, указывается в документе, именуемом налоговой декларацией.

Но отчётность необходима не только успешному предпринимателю, получившему прибыль за какой-либо период, но и тому лицу, у которого за этот период не поступило никаких доходов.

Предприниматель должен сообщить налоговикам, что доходов у него не было, и налоги платить ему не с чего.

Так же следует поступить, если работа в данный период не велась совсем. То есть фирма была зарегистрирована должным образом, но в отчётном периоде не начала свою деятельность

В любой из этих ситуаций предприниматель подаёт налоговую декларацию 3–НДФЛ по общей форме.

Как таковой особой формы нулевой налоговой декларации для ИП не существует. Это название используется исключительно на бытовом уровне и означает, что в отчёте указывается нулевая прибыль, с которой нельзя заплатить налог.

Штрафы

Таким образом, сдать нулевую отчетность нужно ИП на УСН, общем режиме налогообложения, ЕСХН. При несдаче деклараций начисляются штрафы.

Нарушение сроков или непредоставление нулевой отчетности регулируется ст. 119 НК РФ. Согласно действующей статье, размер штрафов составляет 5% от суммы неуплаченных налогов, но не менее 1 000 рублей, что актуально при отсутствии деятельности и дохода.

Согласно ст. 15.5 КоАП РФ, правонарушителям грозит предупреждение (при первом нарушении) или штраф размером от 300 до 500 рублей.

Сколько платить по нулевой отчетности ИП? При отсутствии деятельности в декларации ставятся прочерки. Соответственно, платить ничего не нужно.

Нужна помощь с нулевой отчетностью?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам сдать нулевую отчетность на самых выгодных условиях.

Какую декларацию сдают ИП

Чтобы понять, какая декларация ИП обязательна к предоставлению в налоговые органы, следует в первую очередь уточнить, как ведется учет деятельности. В соответствии с законодательными требованиями предприниматели вправе применять разные налоговые режимы – ОСНО, ПСН, ЕНВ, УСН, ЕСХН, а также их комбинации. Каждая из упомянутых систем налогообложения регулируется отдельной главой Налогового Кодекса, где определены налогоплательщики, ставки, сроки уплаты фискальных сумм, порядок расчета и сдачи отчетности.

Независимо от того, на каком режиме ведется деятельность, подача декларации ИП является обязательной даже при нулевых показателях. Используемые бланки должны соответствовать актуальной редакции отчетного документа, но заполнение формы осуществляется в общем порядке, без существенных отличий от внесения данных при наличии показателей. Предоставляя нулевки, бизнесмен исполняет свои обязанности налогоплательщика по сдаче отчетности, уведомляя налоговые органы об отсутствии налогооблагаемой базы и сумм налоговых сборов к уплате в бюджет. О санкциях, которые грозят ИП при несдаче деклараций, – подробнее чуть ниже.

Кто подаёт «нулёвку»?

Как отмечалось выше, заполнение нулевой налоговой декларации необходимо предпринимателям в следующих случаях:

- Фирма не получила доходов за отчётный период или понесла убытки.

- Деятельность предприятия не велась.

- Предпринимательская деятельность началась. Но в скором времени фирма была ликвидирована.

Нулевые отчёты могут представлять ИП без сотрудников. Для ИП, в котором трудится хотя бы один работник, налоговая декларация отличается обширным списком отчётов – это уже не нулевая декларация. Узнайте об этом больше здесь.

Статистическая отчётность

Росстат проверяет деятельность ИП выборочно, направляя запрос о предоставлении отчётности. Но кроме того, каждые пять лет статисты проводят сплошное наблюдение за предпринимателями и малыми компаниями.

Очередной такой контрольный период был в прошлом году, поэтому все ИП, в том числе, неработающие, должны отчитаться не позже 1 апреля 2021 (при сдаче отчёта через Госуслуги срок продлён до 1 мая). Отчётная форма в Росстат за 2021 год называется № 1-предприниматель. Бланк и образец этого отчёта есть здесь.

Отчётность в ИФНС по страховым взносам

Поскольку ИП обязан делать отчисления в ПФР за себя, а при наличии работников — и за них вне зависимости от финансового результата своей предпринимательской деятельности и самого факта её осуществления, отчётность по страховым взносам на пенсионное страхование по определению не может быть нулевой.

Если же налоговая отчётность у ИП нулевая, на порядке подачи отчётов по платежам в ПФР это никак не отражается — он остаётся таким же, как и у предпринимателя, которому есть, что написать в налоговой декларации.

Платить взносы в ПФР и отчитываться об этом ИП обязан как минимум за себя даже при нулевом доходе

На обязательства бизнесмена перед Фондом социального страхования влияет лишь то, есть у него работники или нет. Если их нет, отчитываться перед ФСС ему не надо. Если же есть, порядок, как и в случае с ПФР, тот же, что и для ИП, сдающего не нулевую, а обычную налоговую отчётность.

Видео: подсказки для успешной сдачи нулевой отчётности по страховым взносам

ИП с работниками: отчеты в ФНС, ПФР и ФСС

ИП-работодатель, приостановивший бизнес, сдает нулевые отчеты в фонды:

- отчет РСВ ежеквартально до 30 числа месяца, следующего за отчетным периодом.

- отчет 4-ФСС ежеквартально, до 20 числа последующего месяца на бумаге и до 25 числа электронно;

- обновленную форму 6-НДФЛ — ежеквартально, в течение месяца после отчетного квартала;

- ежемесячные сведения о работниках СЗВ-М — в течение 15 дней после отчетного месяца;

- СЗВ-ТД при приеме на работу или увольнении сотрудника, переводе внутри компании или смене должности.

Если ИП больше не планирует нанимать сотрудников, то после расторжения последнего трудового или гражданско-правового договора может подать в ФСС заявление о снятии с учета в качестве работодателя, чтобы не сдавать отчеты по сотрудникам

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Кому и как отчитываться?

Как подать налоговую декларацию с нулевым доходом и куда именно? Все налоговые декларации подаются в территориальное отделение ИФНС по месту регистрации конкретного предприятия.

Нулевую можно подать гораздо быстрее, так как в крупных отделениях ИФНС работают специальные сотрудники, которые их принимают.

Законом разрешено подавать документ тремя способами:

- Лично в отделение ИФНС.

- В электронном виде через сайт.

- Почтой Росси заказным письмом с описью и уведомление о получении.

О том, как правильно подавать декларацию, читайте тут, а об особенностях подачи для физических и юридических лиц можно узнать в этой статье.

Фиксированные взносы ИП

ИП в простое тоже платят за себя страховые взносы в ФНС. Но иногда этого можно не делать

- если во время простоя ИП ухаживает за ребенком до полутора лет;

- если ИП проходит срочную армейскую службу;

- если ИП ухаживает за инвалидом I группы, пожилым человеком старше 80 лет или ребенком-инвалидом;

- если ИП проживает за границей вместе с супругом — работником дипломатической миссии;

- если ИП проживает вместе с супругом-военнослужащим в местности, где не существует возможности трудоустройства.

Предоставьте в налоговую документы и нулевые отчеты, которые подтвердят право ИП на освобождение от взносов.

Источник: astclub.ru

Единая упрощенная декларация для ИП на ОСНО

Единая упрощенная декларация (ЕУД) для ИП на ОСНО: обязательна ли для заполнения, если нет дохода или нет объекта, чтобы рассчитать и заплатить налог? Возможно ли сдать уточненку при ее неверном заполнении? Есть ли разница между ЕУД и нулевой декларацией? Заполненный образец актуальной формы 2022 рассмотрим на конкретном примере.

ЕУД для ИП-бланк

Проверено экспертом

ЕУД для ИП-образец заполнения

Проверено экспертом

Когда применяется ЕУД?

ЕУД применяется индивидуальными предпринимателями, если в течение квартала выполнялись одновременно два условия:

- у них не было объекта, чтобы обложить его налогом;

- с денежными средствами не проводились никакие операции.

Какие налоги можно включить в ЕУД?

Налоговый период (для ЕУД – квартал или календарный год) и порядок отчетности по налогам должны совпадать, тогда их можно включить в ЕУД.

Срок подачи декларации – не позднее 20-го числа месяца, следующего за окончанием квартала.

Упрощенная декларация для ИП сдается в ИФНС по месту регистрации предпринимателя.

Способ представления ЕУД

Важно помнить об установленном способе представления отчетности в бумажном или электронном виде. Штраф за нарушение способа подачи отчетов в электронном виде составляет 200 рублей за каждое нарушение (ст. 119.1 НК РФ).

Единая упрощенная декларация для ИП сдается как на бумаге (лично или почтой), так и по ТКС.

Упрощенная декларация для ИП 2022 сдается в электронном формате, если в штате числилось более ста сотрудников в 2021 году.

Важно помнить, что крупнейшие налогоплательщики независимо от численности сотрудников сдают ЕУД только по ТКС.

Численность сотрудников во вновь созданных или реорганизованных компаниях определяется за месяц после создания или реорганизации.

Единая упрощенная декларация по НДС для ИП при штате менее ста работников может предоставляться на бумаге (разъяснения в письмах Минфина от 28.06.2018 № 03-11-11/44580 и ФНС от 19.02.2016 № ЕД-3-15/679, от 04.04.2014 № ГД-4-3/6137).

Бланк и образец ЕУД нулевой для ИП

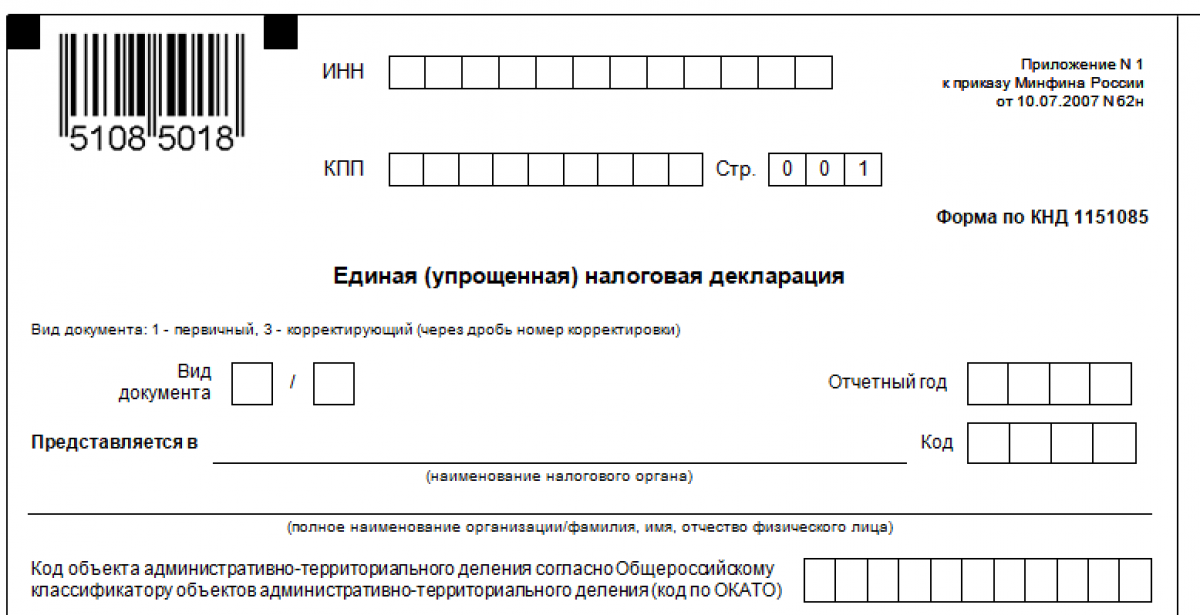

Форма КНД 1151085 Единая (упрощенная) налоговая декларация утверждена приказом Минфина от 10.07.2007 № 62н.

ИП, заполняя ЕУД, указывает информацию только на первом листе:

- ИНН: 670000001111;

- код вида документа: 1 – первичка, 3 – уточненка: 1;

- отчетный год: 2022;

- код и полное наименование контролирующего органа: 6732 ИФНС России по г. Смоленску;

- полное наименование организации: Индивидуальный предприниматель Иванов Иван Иванович;

- в поле код ОКАТО- код ОКТМО: 6701001;

- вид деятельности по ОКВЭД 2: 12;

- телефон: (4812) 11-22-33.

Помним! Налоги указываем в том порядке, в котором они пронумерованы в главах части 2 НК РФ: сначала НДС, затем налог на прибыль.

На одной странице можно уместить только четыре налога. Если этой страницы недостаточно, то можно добавить дополнительный лист.

Заполняются 4 графы:

- Наименование налога.

- Номер главы НК РФ по этому налогу.

- Код налогового (отчетного периода):

Налоговый период – квартал

Налоговый период – год

Коды «6», «9», «0» соответственно каждому отчетному периоду.

Указывается только для налогов с налоговым периодом – квартал:

Номера «01», «02», «03», «04» соответственно каждому кварталу.

Помним, что упрощенная декларация для ИП – это отчет без цифровых показателей.

ИП Иванов И. И. применяет ОСНО. Он занимается разработкой карьеров, добычей инертных материалов: гравия, щебня, песка. Основной ОКВЭД – 08.12.

ИП имеет в собственности земельные участки, транспортные средства. В штате насчитывается 25 человек.

Какие налоги он имеет право указать в упрощенной декларации для ИП на ОСНО?

Какие налоги можно включить в ЕУД ИП?

Для наглядности занесем данные об уплачиваемых налогах и сдаваемых декларациях в таблицу. Условимся, что операции с деньгами отсутствовали.

Включается в ЕУД или нет

Источник: zakonbiznesa.ru