Согласно подпункту 7 пункта 1 статьи 427 НК РФ некоммерческие организации (за исключением государственных (муниципальных) учреждений) на УСН, зарегистрированные в качестве некоммерческих и осуществляющие социальное обслуживание граждан, научные исследования и разработки, деятельность в сфере образования, здравоохранения, культуры и искусства (театры, библиотеки, музеи и архивы), и массового спорта (за исключением профессионального) могут применять льготные тарифы страховых взносов.

В соответствии с постановлением Правительства РФ от 30.09.2004 N 506 регистрацию осуществляет ФНС и ее территориальные органы, а решение о госрегистрации некоммерческих организаций принимает Минюст РФ (приказ Минюста России от 30.12.2011 N 455).

Таким образом, если сведения о создании социально ориентированной некоммерческой организации внесены в ЕГРЮЛ налоговыми органами на основании документов, поступивших из Минюста России, организация применяет УСН, а также выполняет условия, установленные пунктом 7 статьи 427 НК РФ, то такая некоммерческая организация вправе применять пониженные тарифы страховых взносов, установленные подпунктом 3 пункта 2 статьи 427 НК РФ на период до 2024 года включительно.

Видео-инструкция заполнения Расчета по страховым взносам за полугодие (2 квартал)

Плательщики страховых взносов должны отчитываться по форме РСВ в налоговый орган по месту нахождения организации (пункт 7 статьи 431 НК РФ).

Некоммерческие организации, применяющие пониженные тарифы страховых взносов, заполняют РСВ так:

— при заполнении строки 001 приложения 1 «Расчет сумм страховых взносов на обязательное и медицинское страхование» к разделу 1 РСВ указывают код тарифа плательщика «10»;

— при заполнении графы 200 подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, исчисленных в пользу застрахованного лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование» раздела 3 РСВ указывают коды категорий застрахованных лиц «АСБ», «ВЖСБ», «ВПСБ»;

— заполняют приложение 7 к разделу 1 РСВ.

Источник: kodeks.ru

Скачать Образец Нулевой Рсв 1 Кв 2022 Ип Усн

Как всегда, мы постараемся ответить на вопрос «Скачать Образец Нулевой Рсв 1 Кв 2022 Ип Усн». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

- государственные пособия федерального, регионального и местного уровней;

- компенсации и возмещения, установленные государством, в пределах нормативов;

- единовременные денежные выплаты в виде материальной помощи (при смерти близкого родственника, при стихийных бедствиях и ЧС);

- материальную помощь при рождении ребенка в пределах до 50 000,00 рублей; суммы сверх указанного лимита облагаются налогами;

- материальную помощь в размере 4000 рублей; сумма, превышающая лимит, облагается в установленном порядке;

- размеры страховых отчислений, в том числе на дополнительное страхование;

- прочие выплаты.

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями, закрепленными в Постановлении Правительства от 15.11.2022 № 1378. Для ОПС в 2022 г. — 1 150 000,00 рублей на одного работника.

рсв заполнение

Шаг 3. Окончание третьего раздела расчета РСВ-1

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О. руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем следующий номер корректировки. Указываем код ИФНС и код местонахождения.

Обязанность сдать РСВ не отменяется даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В этом случае в отчете необходимо в разделе 3 привести данные генерального директора.

По какой форме сдается РСВ

В отчете необходимо указать: наименование, ИНН и КПП организации, период, за который сдается РСВ, и код налогового органа. Во всех полях с суммовыми показателями нужно проставить нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). При этом, в связи с отсутствием начислений, подраздел 3.2 заполнять не нужно.

Как правильно заполнить расчет по страховым взносам

Сроки предоставления РСВ установлены пунктом 7 статьи 431 НК РФ . ЕРСВР (расчет по страховым взносам нулевой) предоставляется в налоговую не позднее 30 числа месяца, следующего за отчетным кварталом. Если крайний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на первый следующий рабочий день (пункт 7 статьи 6.1 НК РФ ).

Также можете заполнить РСВ онлайн в программе БухСофт. Она сделает это в 3 клика, на актуальном бланке с учетом всех изменений закона. Программа заполнит расчет автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Нужно ли сдавать нулевую форму расчета страховых взносов в 2022 году?

- которые выдали своим работникам зарплату в рамках трудовых договоров;

- заплатили за услуги или работы физлицам – исполнителям по договорам ГПХ (например, договорам подряда или оказания услуг);

- приобрели у физлиц лицензию или исключительное право на интеллектуальную собственность и т.д.

Вам может понравиться => Положено Ли Социальное Жилье На 3 Группе Инвалидности Беларусь

Действующий бланк для нулевого расчета по страховым взносам в 2022 году

Сдать нулевой РСВ в налоговую фирмы и предприниматели обязаны не позднее 30 числа месяца, следующего за отчетным (расчетным) периодом. Отчетные периоды – 1 квартал, полугодие, 9 месяцев. Расчетный – календарный год.

В каких случаях сдается нулевой РСВ и обязательно ли его подавать

А вот форму передачи отчета в ИФНС можно выбрать любую из существующих (электронную или бумажную), поскольку ограничение, обязывающее применять только электронный способ, зависит от количества лиц, по данным о выплатах которым формируется отчет. Для нулевого отчета их количество также равно нулю, т. е. ограничение по численности для такого отчета не имеет силы.

Подайте нулевой расчет по страховым взносам за 3 квартал 2022 года, даже если организация не ведет деятельность и не выдает зарплату, а из сотрудников только директор. Иначе инспекторы выпишут штраф. Как заполнить и сдать отчет с нулевыми показателями — в этой статье.

Обязательно ли сдавать нулевой расчет по взносам за 3 квартал 2022 года

НК РФ не содержит исключений, которые бы освобождали организацию от обязанности сдать отчетность, даже если она не начисляла никаких выплат. Работники по трудовому договору остаются застрахованными, несмотря на то что не получали денег. Поэтому можно выделить две основные ситуации, когда надо представить нулевой единый расчет по страховым взносам за 3 квартал 2022 года:

Что отражать в приложении 2 к разделу 1

Также на титульном листе запишите номер телефона компании. Причем можно записать номер стационарного телефона, либо корпоративного номера главбуха. Так налоговики в ходе проверки будет легко связаться с организацией и уточнить те или иные данные. Цифры вводите начиная с «8» с кодом, затем проставьте пробел и остальные цифры.

Информативная часть пояснений должна содержать подробное разъяснение того, что стремятся уточнить налоговики. Например, если в РСВ указаны пониженные тарифы страховых взносов, информативная часть может выглядеть следующим образом:

Расчет по страховым взносам (пример заполнения)

Организации и предприниматели, использующие труд наемных работников, должны один раз в квартал представлять в налоговую инспекцию расчет по страховым взносам (РСВ). О правилах заполнения расчета расскажем в нашей статье.

Основы заполнения РСВ

С 2017 года администрированием страховых взносов занимается Федеральная налоговая служба, в связи с чем именно с этого периода необходимо сдавать новый вид отчетности — расчет по страховым взносам (РСВ). Он представляет собой отчет, соединяющий в себе информацию из РСВ-1 и 4-ФСС, которые раньше подавали в ПФР и ФСС соответственно.

Новый бланк РСВ был утвержден ФНС РФ от 10.10.2016 г. № ММВ-7-11/551 и начал действовать с отчетности за 2017 г. В данном законодательном документе закреплен также и порядок заполнения РСВ.

Сдавать РСВ обязаны все организации и предприниматели, которые используют наемный труд в своей деятельности. Отчет необходимо подавать за каждый квартал даже в том случае, если деятельность не велась и зарплата не начислялась.

Что входит в состав РСВ

Расчет по страховым взносам включает достаточно большое количество листов, которые, однако, обязательны к заполнению не всеми компаниями. В РСВ присутствует несколько листов, которые непременно должны заполняться всеми работодателями, другие же листы используются лишь по мере необходимости.

Основные листы для заполнения:

- Титульный лист;

- Раздел 1 (с приложениями) для отражения величины страховых взносов;

- Раздел 3 для отражения персональных данных сотрудников организации.

Остальные листы необходимо заполнять только в случае их соответствия статусу работодателя или типам выплат, которые он осуществляет.

Рассмотрим более детально (в построчном виде), как именно заполняется стандартный РСВ для большинства компаний.

Титульный лист

Информация титульного листа содержит сведения о самом работодателе и непосредственной форме документа, а именно:

- ИНН организации (10 знаков) или ИНН предпринимателя (12 знаков);

- КПП — относится только к юридическим лицам. С его помощью подтверждается территориальная принадлежность головной организации или ее обособленного подразделения к той или иной территориальной ИФНС;

- номер корректировки документа — предназначен для отображения информации о том, впервые сдается отчет за конкретный период или же это исправленный вариант. Первичная подача — 0, первая корректировка — 1, вторая корректировка — 2 и т.д.;

- расчетный (отчетный период) — используется для отражения конкретного периода. При этом за первый квартал — 21, за полугодие — 31, за 9 месяцев — 33, за год — 34;

- календарный год — показывает, к какому году относится расчетный период;

- представляется в налоговый орган — необходимо указать код ИФНС в виде 4-х знаков;

- по месту нахождения (учета) — используется для указания основания, по которому отчет сдается именно в эту налоговую инспекцию. Для головных организаций на территории РФ данный код — 214;

- наименование (ФИО) — необходимо указать полное название юридического лица или ФИО индивидуального предпринимателя;

- код ОКВЭД — берется из Общероссийского классификатора кодов экономической деятельности или из регистрационной документации компании;

- форма реорганизации (ликвидации), а также ИНН/КПП реорганизованной организации — заполняют в том случае, если РСВ подает правопреемник;

- номер контактного телефона — указывается для связи с сотрудником, ответственным за составление РСВ;

- количество листов — отражается количество передаваемых листов и сопутствующей документации (при ее наличии).

Пример заполнения основной части титульного листа представлен ниже:

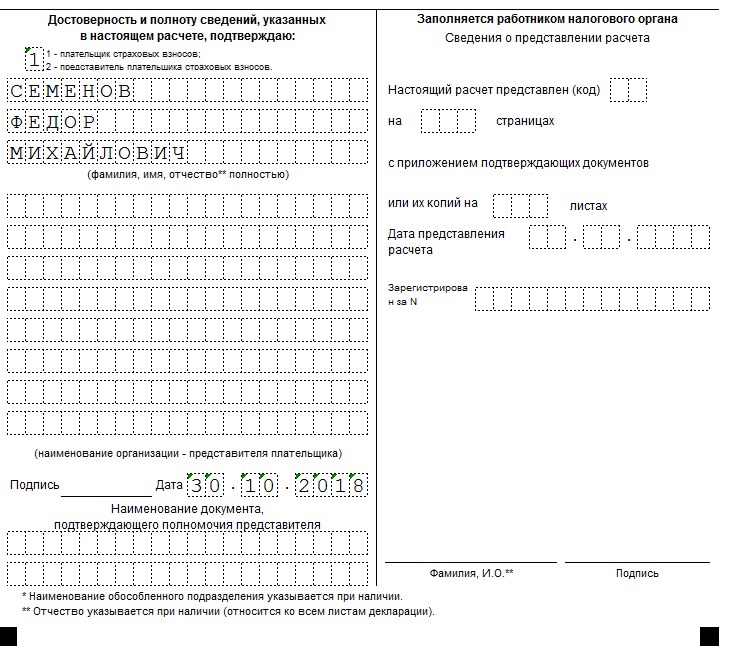

Во второй части титульного листа заполняются сведения о должностном лице, подписывающем отчет — его ФИО и подпись. Как правило, это руководитель компании, для которого предусмотрен код 1. Кроме того, подписать отчет может и его законный представитель, и тогда необходимо использовать код 2. Также на титульном листе должна стоять дата заполнения РСВ.

Пример заполнения второй части титульного листа смотрите ниже:

Поле, связанное с заполнением информации сотрудником налоговой инспекции, необходимо оставить пустым.

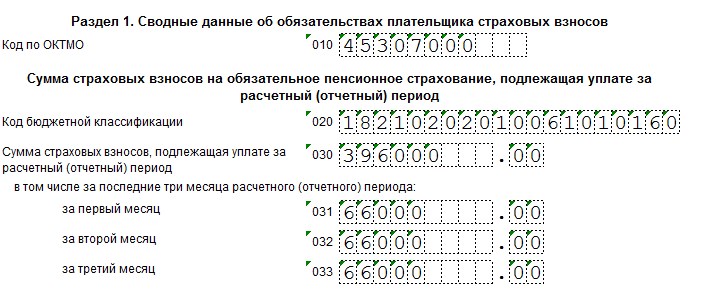

Раздел 1

В этом разделе нужно отражать сведения о страховых взносах, исчисляемых работодателем с зарплаты своих сотрудников. Изначально необходимо внести сведения об ОКТМО того муниципального образования, на территории которого находится организация или ИП.

Для отражения каждого вида страховых взносов используется отдельный блок, и первые 4 из них заполняются аналогичным образом. Для примера заполним блок, относящийся к пенсионному страхованию:

- 020 — КБК по данному типу взносов;

- 030 — общая величина взносов за расчетный период;

- 030-033 — размер страховых взносов в помесячной разбивке.

Пример заполнения блока смотрите ниже:

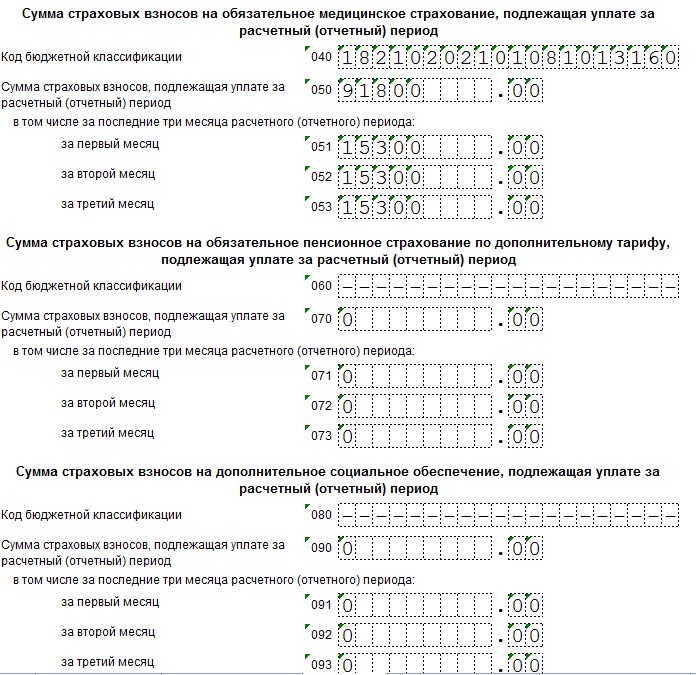

Аналогичным образом необходимо заполнить блоки, относящиеся к другим видам взносов, а именно:

- 040-053 — медицинское страхование;

- 060-073 — пенсионное страхование по доптарифу;

- 080-093 — дополнительное социальное обеспечение.

Блоки по данным типам страхования представлены ниже:

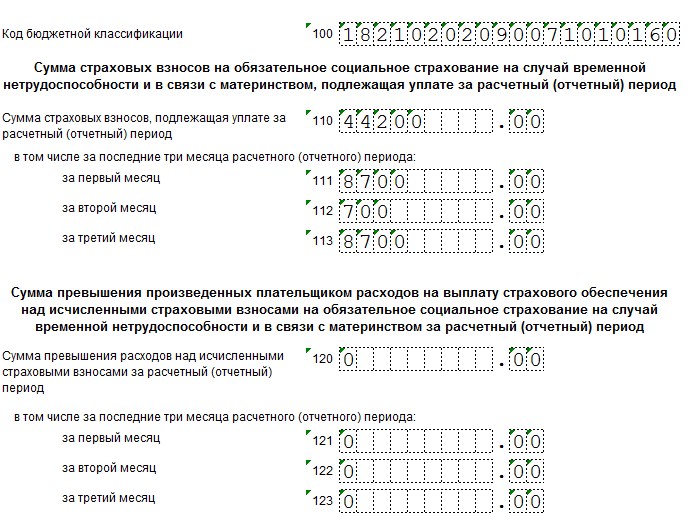

Что касается блока для социального страхования, то он заполняется в ином порядке. Он состоит из 2-х частей, поскольку работодатель может самостоятельно осуществлять социальные расходы, в том числе декретные пособия или выплаты по больничным листам.

Изначально необходимо внести КБК, относящийся к социальному страхованию, а затем заполнять первую часть, если сумма исчисленных взносов за период превышает социальные расходы:

- 110 — общая величина взносов к уплате с учетом расходов, осуществленных работодателем;

- 111-113 — размеры взносов за прошедшие 3 месяца.

В случае превышения социальных расходов над рассчитанными страховыми взносами необходимо заполнять вторую часть блока по соответствующему принципу (строки 120-123).

Ниже представлен образец заполнения блока в случае превышения страхвзносов над соцрасходами работодателя:

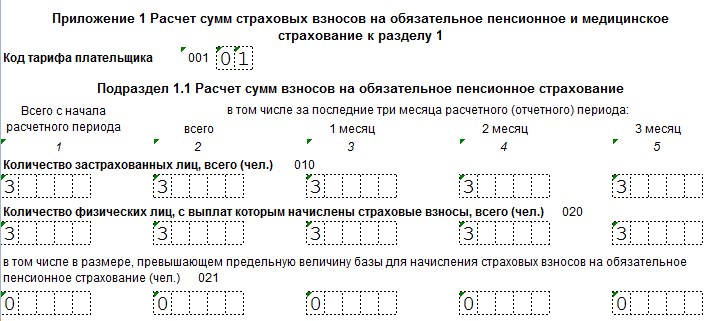

Приложение 1 (подразделы 1.1 и 1.2) к Разделу 1

Подраздел 1.1 Приложения 1 предназначен для отражения информации по пенсионному страхованию. Изначально нужно поставить код тарифа плательщика в зависимости от используемой системы налогообложения: 01 — ОСНО, 02 — УСН, 03 — ЕНВД.

Каждая часть подраздела включает 5 показателей, а именно:

- всего с начала расчетного периода;

- всего за последние 3 месяца;

- суммы за каждый из 3-х месяцев.

Что касается конкретных строк, то они используются для отображения следующей информации:

- 010 — количество застрахованных сотрудников (всего);

- 020 — количество работников, по зарплатам которых рассчитаны страховые взносы. Число этих работников может быть меньше общего числа сотрудников, к примеру, сюда не входят декретницы;

- 021 — количество сотрудников, по которым зарплата превысила установленный лимит облагаемой базы.

Подробнее о заполнении данных строк смотрите ниже:

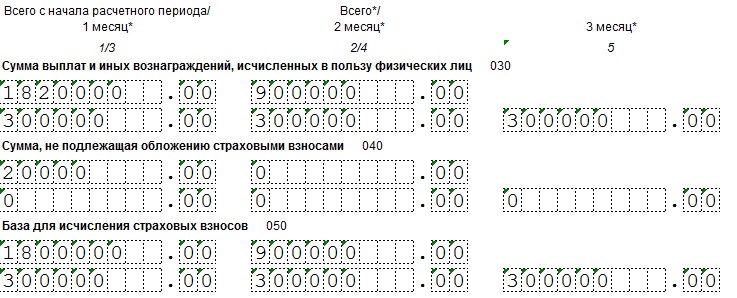

В остальных строках заполняется следующая информация:

- 030 — общий размер выплат всем застрахованным сотрудникам;

- 040 — величина выплат, не облагаемых взносами;

- 050 — размер облагаемой базы по страховым взносам;

Пример заполнения этих строк выглядит следующим образом:

- 051 — база для исчисления страховых взносов в размере свыше установленного лимита;

- 060 — общая величина рассчитанных страховых взносов;

- 061 — величина страховых взносов с базы в пределах установленного лимита;

- 062 — размер страховых взносов с базы свыше установленного лимита.

Образец заполнения строк смотрите ниже:

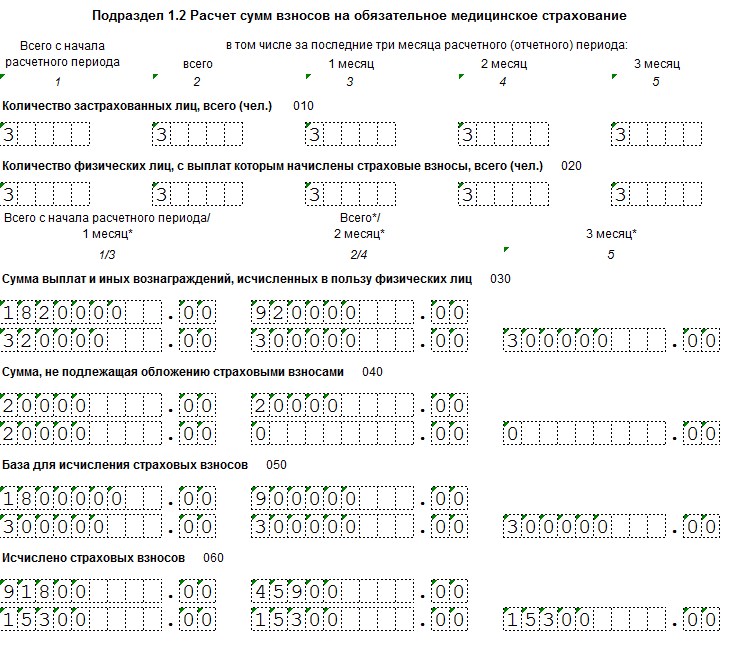

Подраздел 1.2 Приложения 1 формируется аналогичным методом, только по взносам на медицинское страхование. Отметим, что здесь нет установленного лимита, а также и разбивки базы и взносов на размеры в пределах и свыше установленного лимита.

Пример заполнения Подраздела 1.2 смотрите ниже:

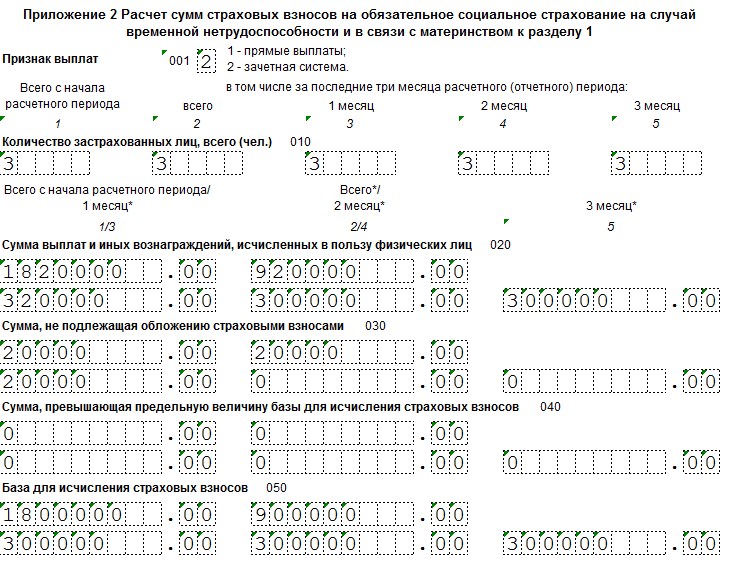

Приложение 2 к Разделу 1

Приложение 2 содержит информацию о взносах, рассчитанных по социальному страхованию, а также расходах (выплатах), осуществленных работодателем. В данном блоке следует заполнить такие строки:

- 001 — предназначена для фиксации признака выплат (прямые выплаты — код 1 и зачетная система — код 2). Кодировка зависит от того, относится ли субъект РФ к пилотному проекту или нет. В случае, когда социальные пособия выплачиваются через ФСС, это относится к прямым выплатам и ставится код 1, а если пособия выплачивает работодатель, а затем возмещает их из ФСС, то используется зачетная система и код 2;

- 010 — отображается число застрахованных сотрудников;

- 020 — указывается общая величина выплаченных зарплат и вознаграждений;

- 030 — отображается размер заработка, не облагаемого страховыми социальными взносами;

- 040 — фиксируется величина базы, превышающей установленный лимит;

- 050 — заносится база для расчета социальных страховых взносов.

Для правильного заполнения блока изучите образец, представленный ниже:

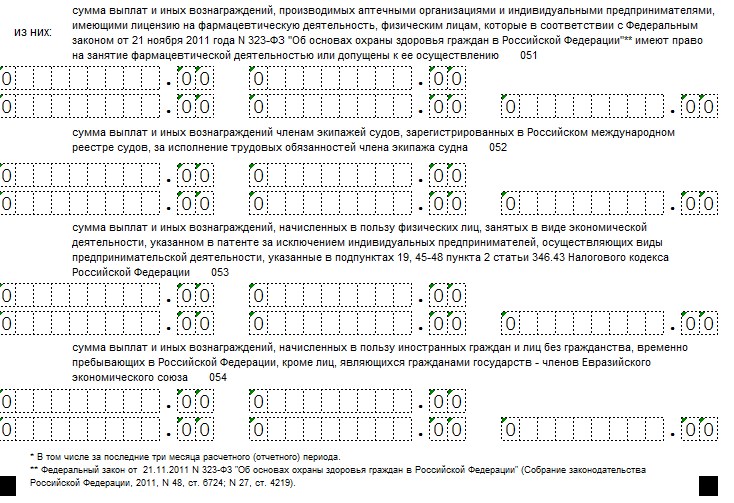

В следующих строках идет выделение из строки 050 отдельных выплат, а именно:

- 051 — указывается зарплата работников аптек;

- 052 — отображается вознаграждение членам экипажей судов, зарегистрированных в международном реестре;

- 053 — фиксируются выплаты предпринимателей на ПСН;

- 054 — указывается зарплата иностранных граждан и лиц, не имеющих гражданства.

Пример заполнения строк смотрите ниже:

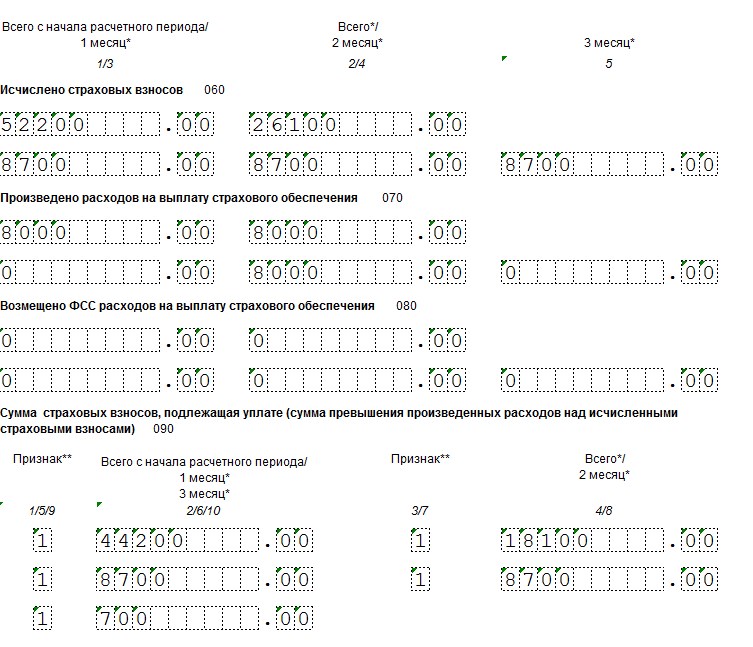

Следующие строки заполняются таким образом:

- 060 — отображаются исчисленные социальные взносы;

- 070 — фиксируются социальные расходы работодателя, произведенные за счет ФСС (различные виды пособий);

- 080 — указывается размер страхового возмещения, полученного от ФСС;

- 090 — прописывается сумма в зависимости от ситуации — страховые взносы к уплате или превышение страховых расходов над рассчитанными взносами. В первом случае проставляется код признака — 1, а во втором — код признака 2.

Образец внесения информации в эти строки смотрите ниже:

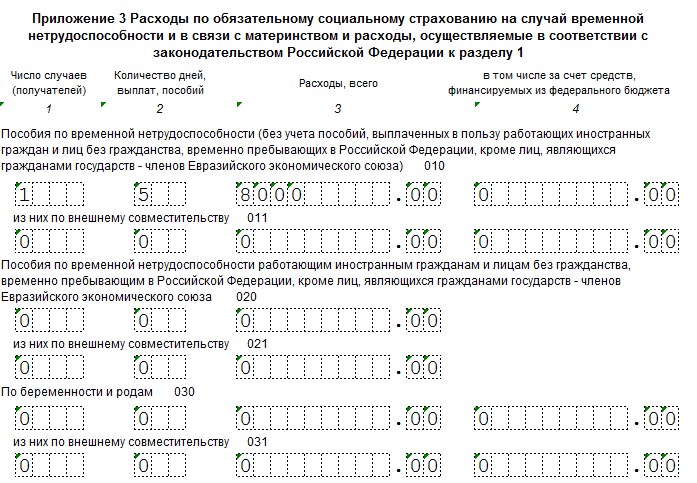

Приложение 3 к Разделу 1

Приложение 3 предназначено для расшифровки расходов работодателя в целях социального страхования. Каждая из строк включает следующие показатели:

- число случаев выплат или их получателей;

- количество дней выплат;

- величина выплат;

- в том числе величина выплат из федерального бюджета.

При этом нужно заполнить следующие строки:

- 010 — пособия по больничным листам (без включения сумм выплат иностранным гражданам или лицам без гражданства);

- 011 — из строки 010 выплаты внешним совместителям;

- 020 — пособия по листкам нетрудоспособности, выданным иностранным гражданам и лицам, не имеющим гражданства;

- 021 — из строки 020 пособия внешним совместителям;

- 030 — пособия по беременности и родам;

- 031 — из строки 030 пособия внешним совместителям.

Ниже представлен пример формирования данного блока:

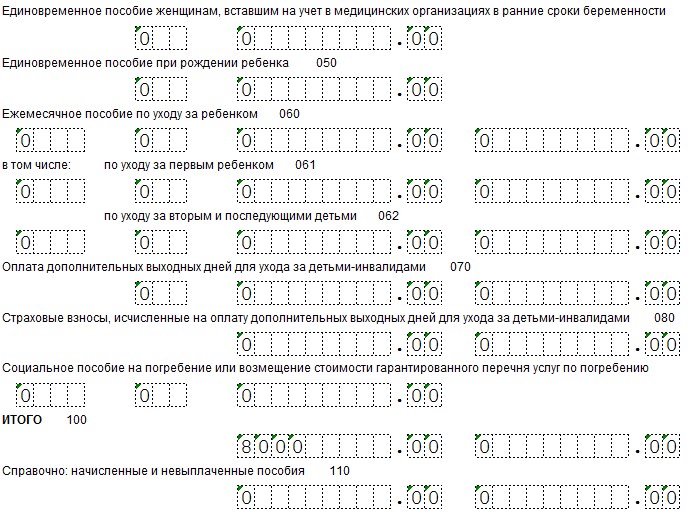

Следующие строки включают такие сведения:

- 040 — суммы единовременных выплат при постановке на учет на ранних сроках беременности;

- 050 — суммы единовременных пособий при появлении ребенка;

- 060 — суммы ежемесячных выплат по уходу за детьми;

- 061 — размеры выплат по первым детям из общей суммы ежемесячных пособий;

- 062 — размеры выплат по вторым и последующим детям из общей суммы ежемесячных пособий;

- 070 — выплаты дополнительных дней по уходу за детьми-инвалидами;

- 080 — страховые взносы, рассчитанные исходя из облагаемой базы по строке 070;

- 090 — пособия на погребение;

- 100 — общая сумма всех пособий;

- 110 — размер невыплаченных пособий из общей суммы выплат.

Пример заполнения этих строк смотрите ниже: