До 28 февраля индивидуальные предприниматели, независимо от того, какую систему налогообложения они применяют и от наличия у наемных работников или доходов, обязаны предоставить в ПФР расчет по начисленным и уплаченным «за себя» страховым взносам (Подпункты 1, 2 п. 1 ст. 6, ст. 28 Федерального закона от 15.12.2001 N 167-ФЗ ) по форме РСВ-2 ПФР (далее — форма РСВ-2 ПФР).

Как заполнить бланк РСВ за 4 квартал 2021 года

Форма РСВ-1 представляет собой вид отчетности по расчетам страховых взносов, направляемый в налоговые органы. Независимо от рода деятельности, начальники должны сдавать в установленной законом форме. Ранее отчетность предоставлялась в Пенсионной фонд.

В отчетном документе должны быть отражены сведения о отчисленных средствах в следующие организации:

- Пенсионный фонд Российской Федерации (ПФРФ);

- Фонд обязательного медицинского страхования (ФОМС).

Заполнение РСВ в 2021 году

Итак, РСВ за 4 квартал 2021 года нужно заполнять по новой форме. Она содержит несколько листов, однако в расчёт включаются лишь те, в которых будут показатели. Большинство организаций и ИП должны заполнить такие листы формы: Титульный, Раздел 1 с Приложением 1 (подразделы 1.1 и 1.2) и Приложением 2, Раздел 3. Если подаётся нулевой расчёт по страховым взносам (не было деятельности), то представляется только титульный лист и раздел 1.

Заполнение РСВ при прямых выплатах пособий из ФСС в 1С ЗУП

В первую очередь заполняется титульный лист. Далее отражать информацию следует в обратной последовательности разделов: начинать с Раздела 3, затем заполнить приложения и в последнюю очередь – Раздел 1.

Титульный лист

Разберём заполнение первого листа новой формы РСВ, которая действует с 2021 года. Здесь нужно указать:

В нижней части слева подтверждается достоверность информации.

Как заполнять нулевой отчет РСВ-1

Для заполнения нулевого отчета предлагаем выполнить следующие действия:

- Заполнять от руки или с помощью компьютера.

- При письменном заполнении использовать черную/синюю ручку.

- Заполнять печатными буквами.

- В случае внесения информации с использованием ПК использовать шрифт «CourierNew» кегль 16 или 18.

- Указанная валюта должна быть в рублях.

При опечатке или ошибке допускается зачеркивание и вписывание правильной информации рядом.

Пример заполнения РСВ по организации с основным тарифом в 1С

Требования к заполнению РСВ за 1 квартал 2021 года

- Страницы расчета нумеруют в сквозном порядке, начиная с титульника.

- Сведения в РСВ вносят заглавными печатными буквами слева направо.

- При заполнении расчета вручную используют чернила черного, фиолетового или синего цветов.

- При заполнении РСВ на компьютере устанавливают шрифт Courier New высотой 16-18.

- Править ошибки с помощью замазки и прочих корректирующих средств недопустимо.

- Если РСВ формируете на бумаге, распечатайте каждый лист на отдельной странице.

- Распечатанный отчет не скрепляется, даже скрепками. Передавать его на проверку рекомендуется в отдельном файле.

- В полях, где отсутствуют количественные или суммовые показатели, указывают «0», в остальных пустующих строках и ячейках проставляют прочерк. Но если отчет заполняется с использованием программы, прочерки в пустых ячейках допускается не ставить.

Сроки сдачи РСВ-1 ПФР

Прежде всего, потребуется выбрать один из 4 периодов заполнения, представленных ранее. После установки конкретного периода будут обозначены сроки сдачи отчетных документов.

Независимо от установленного самостоятельно периода заполнения первый срок будет обозначен как «не позднее 30-го числа месяца, следующего за отчетным».

Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

Обратите внимание, что за непредоставление или несвоевременное предоставление РСВ-1 ПФР грозит штраф.

Период, именуемый отчетным по пенсионным страховым отчислениям, является квартальным, а расчетный – годовым. В связи с этим размер устанавливаемого за просрочку (1 месяца, квартала, полугодия) штрафа представлен в виде 200 рублей.

В случае просрочки расчетного года сумма штрафной санкции составит 5% от размера страховых выплат, которые указаны в отчете.

Кто сдает РСВ за 1 квартал 2021 года

Расчет по страховым взносам введен с 2021 года. Он заменил сразу несколько форм, отмененных после передачи страховых взносов в ведение налоговиков: РСВ-1, РСВ-2, РСВ-3 и частично 4-ФСС.

Сдать РСВ за 1 квартал 2021 года должны работодатели, осуществляющие выплаты:

- сотрудникам, работающим по трудовым договорам (независимо от срока его действия);

- лицам, с которыми заключены договоры ГПХ;

- авторам произведений по договорам авторского заказа;

- «физикам» по договорам об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Сдают РСВ следующие работодатели:

- организации;

- обособки российских организаций, самостоятельно выплачивающие доход своим работникам и платящие с него взносы в бюджет;

- обособки иностранных организаций, работающие на территории России;

- ИП;

- главы КФХ;

- физлица без статуса ИП.

Нулевой РСВ сдают:

- единственные учредители, работающие одновременно гендиректорами;

- организации или ИП, если в отчетном периоде у них не было деятельности и выплат сотрудникам;

- главы КФХ при отсутствии сотрудников и деятельности.

ИП, адвокаты, частные нотариусы, у которых нет наемных работников, расчет по страховым взносам не сдают.

Изменения в форме РСВ 2021 года

За 2021 год Форма расчета утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470 и обновлена приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ для сдачи за 2021 год

1. На титульном листе появилась строка – Сведения о среднесписочной численности. Одновременно с этим с 2021 года отменен отдельный отчет о среднесписочной численности, который сдавали ежегодно все работодатели в срок до 20 января года, следующего за отчетным годом. Основание изменений: Закон № 5-ФЗ от 28.01.2020 п.3.11 приложения 3, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/751.

2. Дополнены коды тарифов:

- код тарифа плательщика «20» и коды категорий застрахованного лица

- «МС», «ВЖМС», «ВПМС» – для субъектов МСП. Данным плательщикам ввели пониженные тарифы взносов в отношении выплат физлицу сверх МРОТ. В связи с чем данные коды применяются уже с I полугодия 2020 года;

- код тарифа плательщика «21» и коды категорий застрахованного лица «КВ», «ВЖКВ», «ВПКВ» – для отдельных страхователей, которым установили нулевой тариф взносов за II квартал 2021 года в связи с коронавирусом.

Основание изменений: Закон от 08.06.2020 № 172-ФЗ

Закон от 01.04.2020 № 102-ФЗ

П. 8, 10.1, 10.2, 10.3 приложения 3, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/75.

3. Изменили штрих коды некоторых страниц расчета.

Основание изменений: П. 1.1.2 приказа ФНС от 15.10.2020 № ЕД-7-11/751.

4. Утвержден новый формат представления расчета в электронной форме.

Основание изменений: Приложение 4, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ за 1 квартал 2021 года.

1. С 1 января 2021 года установлены пониженные тарифы для разработчиков электроники, программ и баз данных. Для отражения подтверждения наличия оснований применения пониженного тарифа добавлено новое приложение 5.1.

Основание: Закон от 31.07.2020 № 265-ФЗ.

2. Ввели новый код тарифа – «22». Его будут применять разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов взносов с 1 января 2021 года.

2.1. Также установили для данных плательщиков коды категорий застрахованных лиц.

2.2. ЭКБ – физические лица, с вознаграждений которым исчисляют взносы согласно Закону от 31.07.2020 № 265-ФЗ.

2.3. ВЖЭК – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы, по которым также применяется тариф для IT- сферы.

2.4. ВПЭК – иностранцы или лица без гражданства, временно пребывающие в РФ, с чьего вознаграждения также начисляют страховые взносы по Закону от 31.07.2020 № 265-ФЗ. Исключение – высококвалифицированные специалисты.

Основание: Закон № 265-ФЗ от 31.07.2020. П8,10.1,10.2,10.3, утв.приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Приведем примеры ситуаций, по которым чаще всего возникают вопросы при заполнении РСВ.

В приложениях 1 и 2 к разделу 1 РСВ нужно указывать как количество застрахованных лиц, так и численность сотрудников, с выплат которым начисляете страховые взносы. Эти показатели будут одинаковыми, если выплаты всем застрахованным лицам облагаете взносами. Но в некоторых случаях строки с этими показателями заполняются по-иному.

Включать в количество застрахованных лиц необходимо:

- высококвалифицированных специалистов из стран ЕАЭС, временно пребывающих на территории РФ;

- работников, при наличии заключенного гражданско-правового договора, даже при отсутствии выплат по этому договору. В приложение 2 к разделу 1 такого сотрудника учитывать не надо, так как работодатель не перечисляет за него социальные взносы;

- директора – единственный учредитель, даже если он не получает заработную плату;

- членов совета директоров, если в пользу такого человека выплачивали вознаграждение, которое облагается взносами;

- сотрудника, который работает по трудовому договору и весь последний квартал получал пособия, которые не облагают взносами;

- сотрудниц, которые находятся в декретном отпуске;

- сотрудника, который работает по трудовому договору и весь последний квартал был в отпуске за свой счет;

- сотрудник, уволившийся в прошлом квартале, отражается только по строке в начале расчетного периода.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

- В разделе «ФНС» создайте отчет «Расчет по страховым взносам».

- На титульном листе проверьте реквизиты и укажите среднесписочную численность сотрудников.

- В разделе 1 выберите тип плательщика и нажмите «Далее».

- В разделе 3 добавьте сотрудников.

Если их состав не поменялся с прошлого квартала, нажмите «Создать по данным пред. периода» — список застрахованных лиц будет импортирован из отчета за предыдущий период.

- В подразделе 3.2.1 нажмите «Редактировать данные», заполните суммы выплат и базу для исчисления страховых взносов за текущий период.

- Когда сведения по всем сотрудникам будут заполнены, вернитесь на вкладку «Отредактировать отчет».

- Если в разделе 1 вы выбрали тип «1 — выплаты физ. лицам осуществлялись», заполните количество застрахованных лиц и суммы взносов нарастающим итогом:

- на обязательное пенсионное страхование (ОПС) — в подразделе 1.1 приложения 1 раздела 1;

на обязательное медицинское страхование (ОМС) — в подразделе 1.2 приложения 1 раздела 1;

Итоговые показатели в разделе 1 заполнятся автоматически.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

- Создайте отчет «Расчет по страховым взносам».

- На титульном листе проверьте реквизиты организации и укажите среднесписочную численность сотрудников.

- В разделе 1 выберите тип плательщика.

- В разделе 3 нажмите «+ Сотрудник» и отметьте работников, которых нужно добавить в отчет.

- Откройте сведения по сотруднику. В подразделе 3.2.1 нажмите «Редактировать данные», заполните суммы выплат и базу для исчисления страховых взносов за текущий период.

- Когда сведения по всем сотрудникам будут заполнены, вернитесь в раздел «Титуальный лист».

- Если в разделе 1 вы выбрали тип «1 — выплаты физ. лицам осуществлялись», заполните количество застрахованных лиц и суммы взносов нарастающим итогом:

- на обязательное пенсионное страхование (ОПС) — в подразделе 1.1 приложения 1 раздела 1;

на обязательное медицинское страхование (ОМС) — в подразделе 1.2 приложения 1 раздела 1;

Итоговые показатели в разделе 1 заполнятся автоматически.

Основные сведения ↑

РСВ-1 – это очень важный документ. Любому предпринимателю или руководителю организации, в независимости от типа используемого налогового режима, следует в обязательном порядке ознакомиться со всеми основными положениями и сведениями касательно данной справки.

Это позволит избежать многих проблем, а также излишнего внимания со стороны ФНС. Основные сведения, обязательные к ознакомлению:

- определения;

- кто должен сдавать;

- нормативная база.

Определения

Всевозможные понятия и определения, касающиеся РСВ-1, отображаются в различных нормативных документах, а также действующем законодательстве.

Данная аббревиатура имеет следующее определение «расчёт по начисленным-уплаченным страховым взносам». Причем учитываются взносы в следующие фонды:

| В ОМС | Обязательное медицинское страхование |

| В ПФР | Пенсионный фонд России |

Форма РСВ с 2023 года в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Организации и индивидуальные предприниматели — плательщики страховых взносов представляют в ИФНС расчет по страховым взносам ежеквартально не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом (ранее — не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ)).

Расчет по страховым взносам с 2023 года в «1С:Зарплате и управлении персоналом 8»

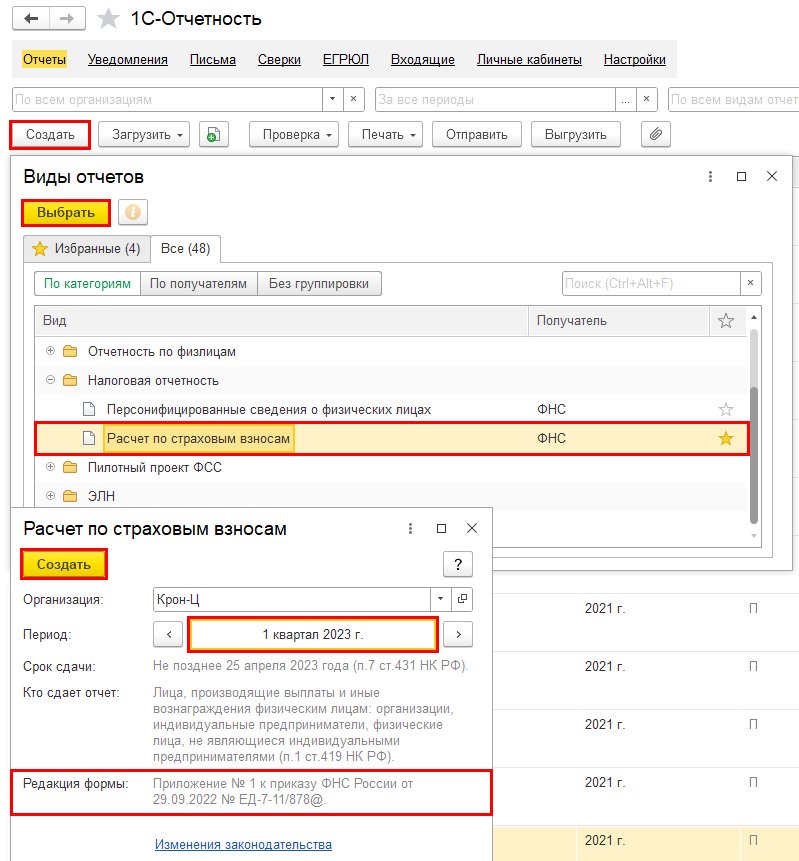

Для создания отчета необходимо воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Новая форма «Расчет по страховым взносам» c 2023 года

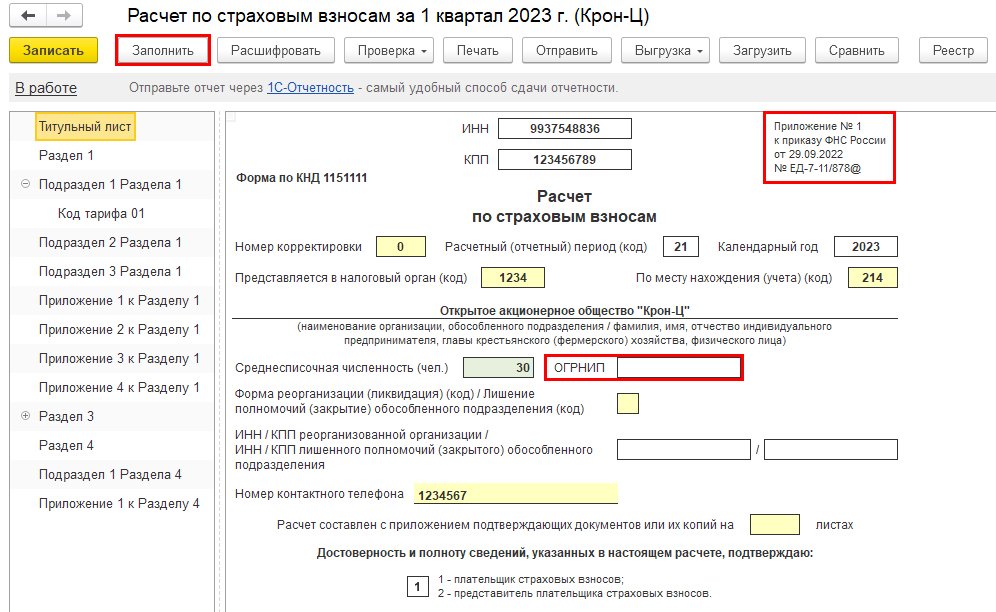

Заполнение отчета происходит автоматически по кнопке Заполнить, согласно отраженным документам и внесенным данным в программу (рис. 2). Поля, выделенные желтым цветом, можно заполнить вручную.

Обратите внимание, для корректного заполнения отчета в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо проверить личные данные физических лиц, а также провести все начисления и выплаты за отчетный (расчетный) период.

Рис. 2. Заполнение расчета по страховым взносам

На Титульном листе появилось новое поле с ОГРНИП (рис. 2).

Номер ОГРНИП заполняется в карточке Организация. При заполнении расчета по страховым взносам для ИП и глав крестьянских (фермерских) хозяйств введенный номер отобразится автоматически.

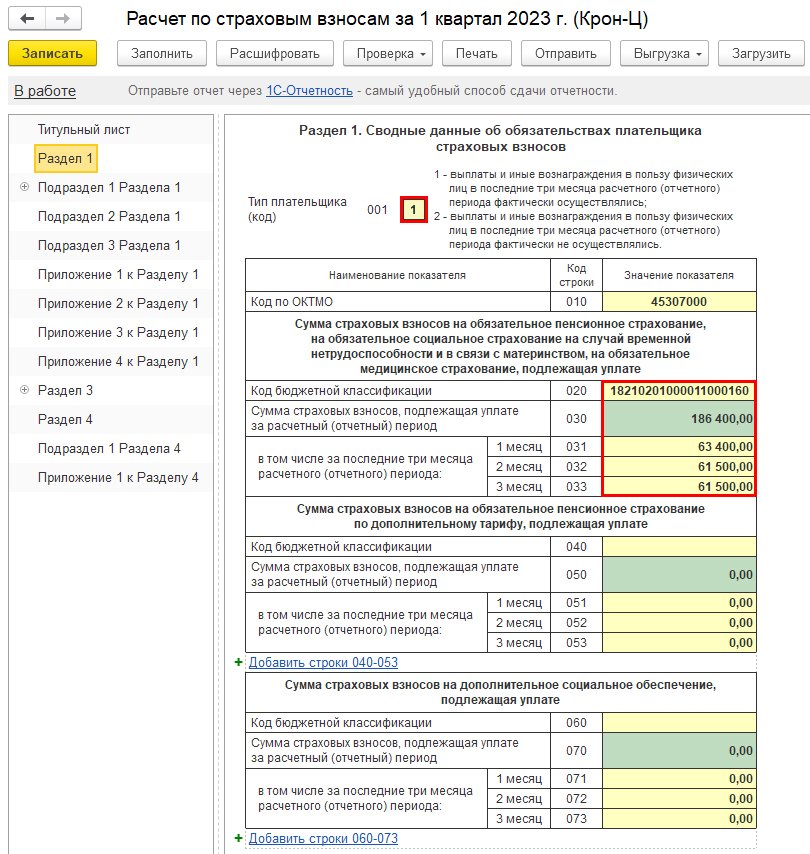

В Разделе 1 объединены в единую базу суммы страховых взносов, подлежащие уплате за расчетный (отчетный) период. Также в раздел включены таблицы с суммами страховых взносов на ОПС по дополнительным тарифам и на дополнительное социальное обеспечение. Автоматическое заполнение Раздела 1 в учетных решениях «1С:Предприятие 8» поддерживается начиная с версии 3.1.23.649 (рис. 3). О сроках поддержки заполнения РСВ в учетных решениях 1С см. в «Мониторинге законодательства» .

Рис. 3. Заполнение Раздела 1

Для организаций и ИП Раздел 1 является обязательным для заполнения и представления в ИФНС.

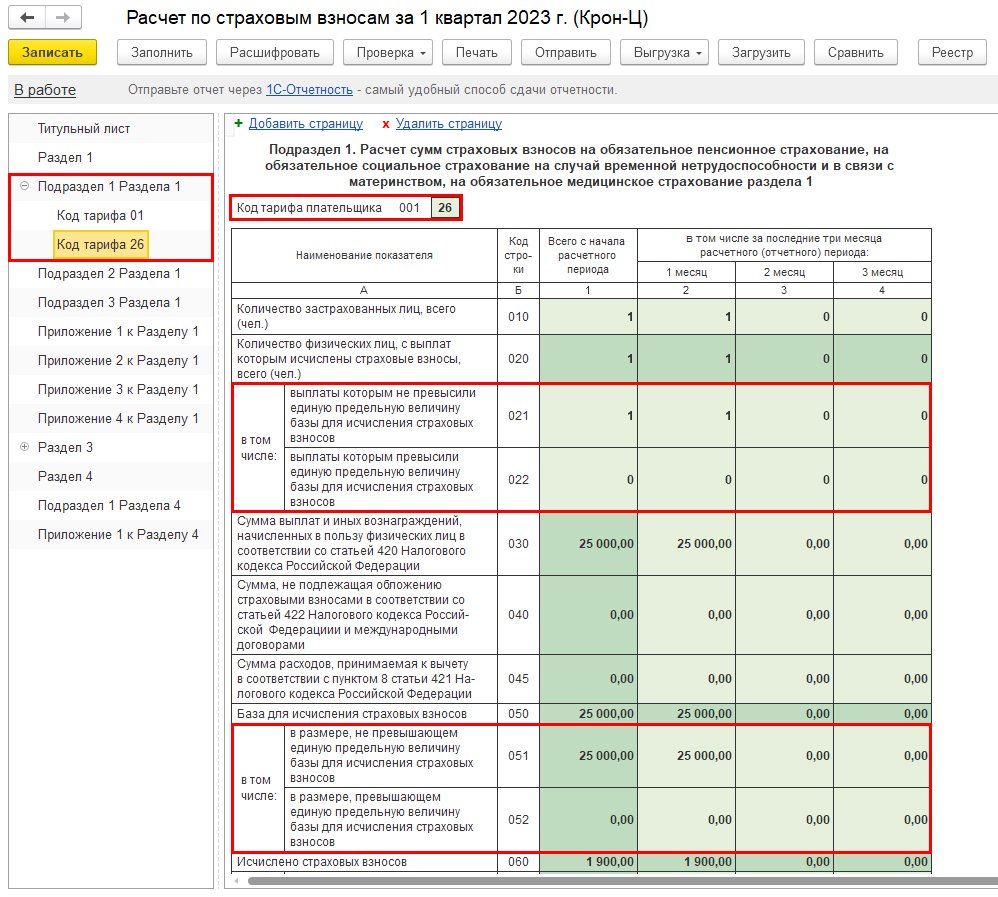

Подраздел 1 Раздела 1 новой формы расчета по страховым взносам заменил Подразделы 1.1, 1.2 (Приложение 1) и Приложение 2. Для организаций и ИП Подраздел 1 также является обязательным для заполнения и представления в ИФНС. Если в течение расчетного (отчетного) периода применялось несколько видов тарифа страховых взносов, то в отчет будет включено соответствующее количество Подразделов 1 Раздела 1 по каждому тарифу.

Пример

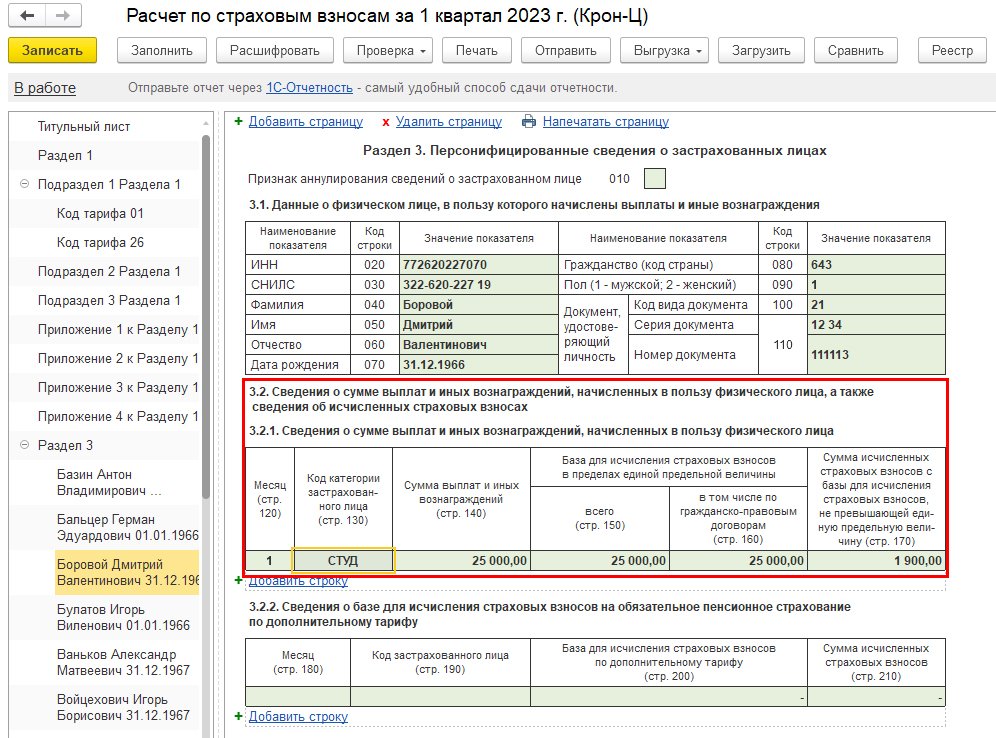

В организации ОАО «Крон-Ц» в январе 2023 года был заключен договор с 09.01.2023 по 31.01.2023 со студентом, работающим в студотряде.

Если в настройках учетной политики Организации в программе «1С:Зарплата и управление персоналом 8» редакции 3 установлен флаг Есть студенты студотрядов, тогда внутри документа Договор (работы, услуги) появится возможность установки флага Заключен со студентом, работающим в студотряде. Также внутри карточки сотрудника в разделе Страхование появится возможность установки флага Студент, работающий в студотряде.

После оплаты договора суммы вознаграждения и исчисленных страховых взносов будут включены в отчет и автоматически отразятся на новой странице Подраздела 1 Раздела 1 с новым кодом тарифа — 26 (рис. 4).

Сумма исчисленных страховых взносов будет рассчитана, исходя из Ставки единого тарифа — 7,6 % ( рис. 4).

Рис. 4. Заполнение Подраздела 1 Раздела 1 новой формы расчета по страховым взносам по Примеру

В Подраздел 1 Раздела 1 добавлены новые строки 021 и 022. Из количества физических лиц, с выплат которым исчислены страховые взносы (строка 020), необходимо указать количество лиц, выплаты которым не превысили единую предельную величину базы и которым превысили (рис. 4).

Базу для исчисления страховых взносов (строка 050), а также суммы исчисленных страховых взносов (строка 060) необходимо указать в размерах, не превышающих и превышающих единую предельную величину (строки 051, 052, 061, 062), рис. 4.

Подраздел 2 Раздела 1 новой формы расчета по страховым взносам заменил Подразделы 1.3.1 и 1.3.2. Подраздел 2 необходимо заполнять организациям, которые начисляют взносы на ОПС по дополнительным тарифам.

Подраздел 3 Раздела 1 новой формы расчета по страховым взносам заменил Приложение 1.1. Подраздел 3 необходимо заполнять организациям, применяющим тарифы в соответствии со статьей 429 НК РФ, по взносам на дополнительное соцобеспечение членов летных экипажей и отдельных категорий работников (угольная промышленность).

Приложение 1 к Разделу 1 новой формы расчета по страховым взносам заменило Приложение 3. Из Приложения 1 исключены (Федеральный закон от 14.07.2022 № 321-ФЗ): строка 010 — средняя численность работников/среднесписочная численность работников (чел.)и столбец «По итогам девяти месяцев года, предшествующего году перехода на уплату страховых взносов по пониженным тарифам».

Приложение 1 необходимо заполнять IT-организациям и организациям, осуществляющим деятельность в сфере радиоэлектронной промышленности. Приложение 1 заполняется вручную.

Приложения 2, 3 и 4 новой формы РСВ заменили соответствующие Приложения 4, 5 и 7 прежней формы. Приложения 2, 3 и 4 заполняются вручную.

Раздел 2 является обязательным для заполнения главами К(Ф)Х. В Раздел 2 добавлена единая сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период.

В Подразделе 1 Раздела 2 необходимо отражать каждый период членства каждого члена К(Ф)Х, в том числе главы хозяйства, если в течение расчетного (отчетного) периода член К(Ф)Х вступал в хозяйство несколько раз.

В Разделе 3 изменились наименования подраздела 3.2 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах» и строк 150, 170 (см. рис. 5).

Для организаций и ИП Раздел 3 является обязательным для заполнения и представления в ИФНС.

Согласно приведенному выше Примеру в программе «1С:Зарплата и управление персоналом 8» редакции 3 после оплаты договора студенту студотряда в Разделе 3 новой формы расчета по страховым взносам автоматически отразится новый Код категории застрахованного лица (строка 130) — СТУД (рис. 5).

Сумма исчисленных страховых взносов (строка 170) будет рассчитана, исходя из Ставки единого тарифа — 7,6 % (рис. 5).

Рис. 5. Заполнение Раздела 3 новой формы расчета по страховым взносам по Примеру 2

Новый Раздел 4 и соответствующие подразделы являются обязательными для заполнения организациями, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей:

- Раздел 4 содержит суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащие уплате;

- Подраздел 1 Раздела 4 содержит расчет сумм страховых взносов;

- Приложение 1 к Разделу 4 содержит сведения о физических лицах и суммах выплат, необходимые для применения соответствующих тарифов страховых взносов.

Раздел 4 и соответствующие подразделы заполняются автоматически по данным в программе.

От редакции. В 1С:Лектории 09.03.2023 состоялась онлайн-лекция эксперта 1С Аллы Назаровой «Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1)». См. видеозапись онлайн-лекции на сайте 1С:ИТС на странице 1С:Лектория:

- А. Назарова. Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1) ;

- А. Назарова. Ответы на вопросы .

Источник: buh.ru