Чтобы отчитаться по РСВ за 9 месяцев 2022 года, нужно быть внимательным к деталям, ведь отчет составляется на каждого работника индивидуально, и любая ошибка может привести к возврату отчета на доработку.

Форма РСВ за 3 квартал 2022 года осталась неизменна. Налоговая не внесла каких-либо изменений.

Кто сдает РСВ?

Налоговый кодекс указывает, что если компания, ИП или физическое лицо привлекает к выполнению работы наемную рабочую силу или заключает с кем-то из работников договор гражданско-правового характера, то сдача расчета по страховым взносам обязательна.

У индивидуального предпринимателя может не быть наемных работников. В этом случае отчитываться и заполнять нулевой РСВ не нужно.

Куда нужно сдавать расчет по страховым взносам за 9 месяцев 2022 года?

РСВ за 9 месяцев 2022 года, как и прежде сдается только в налоговую. Граждане-работодатели и ИП отчитываются в инспекцию в том городе или районе, где проживают. Для компаний место сдачи РСВ — район ведения деятельности.

Как заполнить РСВ при пониженных тарифах?

Сложнее с обособленными офисами. Обособленное подразделение автономно от главного, открыло свой счет, само платит зарплату, то каждый офис отчитывается по своему местонахождению. Если же главный офис выполняет финансовую работу за свою обособленную компанию, то и отчитывается за себя и за нее в своем месте деятельности.

Как и когда сдавать РСВ за 3 квартал 2022 года?

Так как отчет ежеквартальный, то сдать его нужно до 30-го числа следующего месяца, то есть до 30 октября 2022 года. Но так как этот день выпадает на воскресенье, поэтому у отчитывающихся за период выплаты июль-сентябрь есть время включительно до понедельника 31 октября, чтобы подготовить расчет.

Если работодатель нанял не более 10 человек, то отчет при желании можно сдать в бумажном формате. Заполненный бланк можно самостоятельно сдать в окошко налоговому инспектору, а можно направить заказным письмом.

Если бумажный формат не удобен для заполнения или количество работников перевалило за 10, сдача отчета производится в электронном формате через специальные программы.

Как штрафуют за нарушения при сдаче расчета?

Когда отчитывающийся перепутал форму сдачи отчета, налоговая выпишет штраф в размере 200 рублей за каждую ошибочную форму.

Если работники числятся на предприятии, но зарплата им не выплачивалась, работодатель обязан сдать нулевую отчетность. При не сдаче такой РСВ выпишут штраф в 1000 рублей.

Для того чтобы не нарушались сроки сдачи, предусмотрена ответственность. Опоздавшим присвоят штраф в 5% от суммы страховых сборов. Тысячу рублей придется заплатить — это минимальная граница штрафа. Если опоздание затягивается, то 5% будут взимать за каждый месяц просрочки. Есть и другая мера: через 20 дней не сдачи инспекция имеет право заблокировать расчетный счет.

Почему расчет будет считаться непредставленным, и какие сроки пересдачи?

Отчет не сдан, если нарушены сроки сдачи или пересдачи после направления на корректировку. При электронной подаче отчета налоговая вернет отчет уже на следующий день, а бумажную форму отправит на проверку в течение десяти дней.

Инспекция не примет отчет в таких случаях:

- общая сумма начисленных взносов не сходится с суммой взносов по каждому работнику;

- некорректно указана база для расчета пенсионных взносов;

- неправильно рассчитаны страховые пенсионные начисления;

- допущена ошибка в сумме выплат работникам;

- ошибки в идентификационных данных работника.

Налоговая дает 5 или 10 дней на исправление ошибок, когда отчет сдавался в электронном или бумажном виде соответственно.

Полезная информация плательщику РСВ в 2022 году

Для тех, кто сдавал РСВ за первый и второй квартал, не станет новостью, что с 2022 года внедрена новая форма РСВ. Убрали строки, которые уже не имели логического смысла. Заполнение стало проще. Есть возможность указывать льготы по налогам.

Также с нового года льготников дополнили новым кодом 25 для Курильских островов.

К категориям застрахованных работников добавили три пункта, которые также относятся к Курилам:

- временно проживающие иностранцы (ВЖОС);

- временно пребывающие иностранцы (ВПОС);

- обычные работники-граждане РФ (ОСТ).

Строки в бланке заполняются слева направо. Каждая клетка — это один символ. Копейки в отчете не сворачивают — сумма пишется с копейками.

Для ручного заполнения подойдет ручка синего или черного цветов, можно использовать и фиолетовую пасту.

Когда в строке отсутствуют данные, при бумажном заполнении в таких клетках ставят ноль для цифр и прочерки для текста. В электронном заполнении так делать не нужно.

При возникновении сомнений, по кодам ОКТМО можно свериться на сайте Федеральной информационной адресной системы. Актуальные коды бюджетного классификатора (КБК) можно сверить здесь.

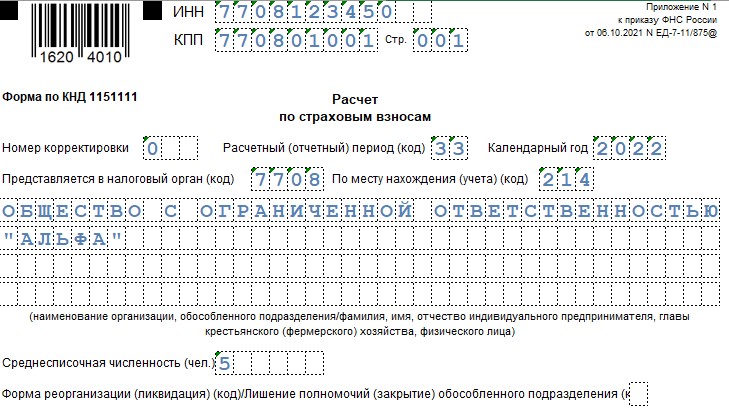

Пример заполнения формы РСВ за 3 квартал 2022 года (скачать)

Титульный лист обязателен для заполнения. Код периода для полугодия 2022 года нужно ставить 33 (для тех, кто не ликвидируется или не реорганизуется).

Чаще всего работодатель самостоятельно сдает РСВ, поэтому в строке “Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю” заполняющий ставит цифру 1. Если компания или ИП при сдаче отчета воспользовались услугами посредника, то в этой графе следует поставить цифру 2 и заполнить наименование и реквизиты документов представителя.

Образец заполнения формы РСВ за 2 квартал 2022 года можно скачать здесь.

Заполненный бланк содержит порядок заполнения отчета для организации с пятью работниками. Для них действует пониженный тариф, так как компания является субъектом малого и среднего предпринимательства. Это значит, что для выплат сверх МРОТ применяется льготная ставка налогообложения 15%.

В заполненном примере видно, что на сумму МРОТ 13 895 руб. взносы на пенсионное и медицинское страхование начислены по 22% и 5,1% соответственно. Также рассчитаны взносы в фонд на случай временной нетрудоспособности и материнству 2,9%.

На сумму свыше МРОТ распространяются пониженные тарифы: ПФР 10%, ОМС 5%. Отчисления на случай ВНиМ не производятся.

Раздел 3 отчета заполняется в двух видах: с пометкой НР для начислений в пределах МРОТ и кодом МС — свыше 13 895 рублей.

С 01.01.2022 г. пониженные тарифы компании МСП в сфере питания (ОКВЭД 56) будут применять даже, если фактический штат сотрудников превышает 250 человек.

Заключение

Расчет страховых взносов нельзя назвать сложным отчетом. Однако он требует внимательности при заполнении. Ошибка в личных данных сотрудника либо суммах начислений приведет к возврату отчета на доработку.

Как и в сдаче любой отчетности, важно соблюдать установленные законодательством сроки. За нарушение дат и форм подачи РСВ предусмотрены штрафы.

Отчетность РСВ считается объемным отчетом, ведь некоторые карточки нужно заполнять индивидуально на каждого работника. Если компания относятся к льготным категориям или нанимает для работы иностранца, то карточек на 1 работника может быть несколько. Для разных тарифов нужно не забыть проставить соответствующие коды.

Источник: praktibuh.ru

Некоммерческие организации тоже должны подавать рсв

Описание страницы: некоммерческие организации тоже должны подавать рсв от профессионалов для людей.

Организации должны представить годовую бухгалтерскую отчетность в Росстат. Как мы указали выше, годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним (п. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

Более того, российские юридические лица, в том числе НКО, обязаны предоставлять в Росстат первичные статистические данные[7]. Узнать подробнее о том, какие это данные и в какие сроки их нужно сдавать, можно заполнив форму на сайте http://statreg.gks.ru/. Как правило, каждой организации нужно сдавать с десяток форм, да еще и в разное время.

Законодательством определен разный состав отчетности для

- общественных объединений

- всех иных НКО

- НКО, включенных в реестр некоммерческих организаций, выполняющих функции «иностранного агента».

Даже если не было никакой деятельности, нужно сдать отчет по форме ОН0003 и письмо о продолжении деятельности,

Здесь два варианта. Первый предназначен для НКО, у которых присутствует хотя бы один из критериев:

- учредителями (участниками, членами) являются иностранные граждане и (или) организации либо лица без гражданства,

- за предыдущий год были поступления имущества и денежных средств от иностранных источников,

- за предыдущий год поступление имущества и денежных средств НКО (из любых источников) составили свыше трех миллионов рублей.

Такие организации представляют отчет по форме ОН0001 и по форме ОН0002. Отчет размещается на сайте Минюста России по адресу http://unro.minjust.ru/ Срок – до 15 апреля года, следующего за отчетным.

Второй вариант предназначен для НКО, которые не имеет ни одного из указанных выше критериев. В данном случае НКО размещает на сайте Минюста заявление/сообщение о продолжении деятельности, а также заявление о том, что НКО не имеет ни одного из указанных выше критериев. Срок — до 15 апреля года, следующего за отчетным.

Фонды должны также опубликовать нулевой отчет об использовании своего имущества.

Благотворительная организация дополнительно представляет в Минюст России отчет о своей деятельности, содержащий сведения о:

- финансово-хозяйственной деятельности, подтверждающие соблюдение требований закона по использованию имущества и расходованию средств благотворительной организации;

- персональном составе высшего органа управления благотворительной организацией;

- составе и содержании благотворительных программ благотворительной организации (перечень и описание указанных программ);

- содержании и результатах деятельности благотворительной организации; нарушениях требований вышеуказанного закона, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению.

Ежегодный отчет представляется лично (через представителя) или по почте в территориальный орган Минюста России не позднее 31 марта года, следующего за отчетным.

Представляют следующие отчеты в сроки:

- отчет о своей деятельности, о персональном составе руководящих органов — один раз в полгода, не позднее 15 числа месяца, следующего за окончанием полугодия (15 января, 15 июля);

- отчет о целях расходования денежных средств и использования иного имущества, в том числе полученных от иностранных источников, и о фактическом расходовании и использовании денежных средств и иного имущества, полученных от иностранных источников — ежеквартально, не позднее 15 числа месяца, следующего за окончанием квартала (15 января, 15 апреля, 15 июля, 15 октября);

- аудиторское заключение по итогам аудита годовой бухгалтерской (финансовой) отчетности – ежегодно, не позднее 15 апреля года, следующего за отчетным.

Марина Агальцова, адвокат

[3] а также письма ФНС России от 01.08.2016 № БС-4-11/13984, от 23.03.2016 № БС-4-11/4901 и от 04.05.2016 № БС-4-11/7928

[6] Письмо ПФ РФ от 13 июля 2016 г. N ЛЧ-08-26/9856 «О направлении разъяснений по предоставлению ежемесячной отчетности»

[7] п. 3 Положения об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета, утв. Постановлением Правительства РФ от 18.08.2008 N 620

Автор статьи: Илья Апинов

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

Источник: apinnov.ru

Как заполнить расчет по страховым взносам при пониженном тарифе пример

Как заполнить расчет по страховым взносам, при УСН на пониженном тарифе?

Они предлагают делать это с помощью цифр. В графе 1 строки 090 приложения 2 к разделу 1 поставьте 1, если сумма начисленных взносов больше расходов за счет ФСС.

Если у вас обратная ситуация, ставьте 2. Знак «минус» не ставьте. Признак 1 или 2 поставьте как для каждого месяца последнего квартала, в целом за квартал, а также за период с начала года. Если по итогам полугодия у вас вышла сумма к уплате, заполните строку 100 раздела 1. Если к возмещению, то строку 120, и так для каждого месяца квартала.

Одновременно заполнять эти строки нельзя. Одно из значений за конкретный месяц или за весь квартал должно быть нулевым.

Пособия по-прежнему проверяет фонд. После того как вы сдадите расчет, налоговики передадут сведения о пособиях в ФСС. Если фонд одобрит расходы, сумму превышения пособий над взносами можно зачесть в счет будущих платежей.

Такой зачет возможен и внутри квартала.* Заявлений на зачет взносов в счет будущих платежей вы можете не писать.

Заполнение расчета по страховым взносам при разных категориях и тарифах

Налоговики в Письме от 28.12.2017 № ГД-4-11/26795 разъясняют, если компания платит взносы только по основным тарифам, хотя и совмещает разные системы налогообложения, то можно заполнить только одно Приложение 1 к разделу 1 и указать в нем любой применяемый код тарифа.

Коды основного тарифа страховых взносов:

- 01 — для общей системы, применяющих основной тариф,

- 03 — для вмененщиков, применяющих основной тариф, Пример. Организация с выплат всем работникам платит взносы по основным тарифам, хотя и совмещает разные налоговые режимы УСН и ЕНВД.

Как заполняется расчет при уплате взносов по основному тарифу и совмещении УСН и ЕНВД.

Расчет по взносам: поясняем и заполняем

ФНС в контрольных соотношениях предусмотрела сверку доходов из расчетов по взносам и 6-НДФЛ.

Уже прошло полгода с тех пор, как страховые взносы переданы налоговой службе.

Но у ИП эти данные точно не сойдутся: суммы в разных инспекциях плюс еще выплаченные больничные. Чтобы у инспекторов не было вопросов, нужно ли вдогонку к расчету по взносам отправить копию расчета 6-НДФЛ, сданного в ИФНС Московской области?

Однако поток вопросов по уплате и заполнению отчетности не иссякает. — Действительно, по контрольным соотношениям, утвержденным ФНС для проверки расчета по взносам, инспекторы должны будут сравнивать: •сумму дохода, облагаемого НДФЛ без учета вычетов, но за минусом дивидендов (строка 020 раздела 1 расчета 6-НДФЛ – строка 025 этого раздела); •сумму выплат и иных вознаграждений, являющихся

Приложение 2 при льготном тарифе рсв заполнение пример

Титульный лист После того, как все страницы расчета заполнены и пронумерованы, заполняется титульный лист.

Код расчетного периода за 1 квартал — «21». Если расчет предоставляется по месту нахождения российской организации, то указывается код «214». В случае, если расчет подает индивидуальный предприниматель по месту жительства, то указывается код «120». Свои коды также имеют адвокаты, нотариусы и глаы крестьянских (фермерских) хозяйств.

Наименование организации или ФИО ИП указываются полностью без сокращений в соответствии с документами. Код вида экономической деятельности заполняется в соответствии с классификатором ОКВЭД2 (ОК 029-2014 (КДЕС Ред.

2)). Инфо Скачать расчет по страховым взносам за 1 квартал 2023 года: образец (пример) заполнения в формате PDF Порядок заполнения расчета по страховым за 1 квартал 2023 года: пример Наиболее удобна следующая последовательность действий при заполнении расчета.

Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения

; индивидуальным предпринимателям, совмещающим УСН и патентную систему налогообложения (ПСН). По строке 060 приложения 6 отметьте итоговую сумму доходов по «упрощенке» с 1 января по 31 марта 2017 года, а по строке 070 – выделите доходы исключительно от основного вида деятельности по УСН (подп.

3 п. 2 ст. 427 НК РФ). По строке 080 зафиксируйте долю доходов от основного вида деятельности по УСН.

Эту долю вы можете определить по такой формуле: Формула расчета доли доходов при УСНДля доходов от основного вида деятельности на УСН = строка 070 / строка 060 ×100% Приложение 7 раздела 1 расчета за 1 квартал 2017 года требуется сформировать некоммерческим организациям на УСН, ведущим деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта.

Такие компании тоже вправе пользоваться пониженными тарифами страховых взносов (подп.

3 п. 2 ст. 427, п. 7 ст. 427 НК РФ)

Как заполнить расчет по страховым взносам при применении пониженных тарифов

Какие листы Расчета нужно заполнить при применении пониженных тарифов Если вы применяете пониженные тарифы, то независимо от вида деятельности в Расчете по страховым взносам вам нужно заполнить (, , Порядка заполнения расчета по страховым взносам): · ; · ; · и Приложения 1 к разд.

1; · к разд. 1; · . Кроме того, некоторые плательщики должны заполнить дополнительные приложения: · IT-организации, указанные в НК РФ, — к разд. 1; · организации на УСН с видом деятельности, который указан в НК РФ, — к разд. 1; · некоммерческие организации на УСН с видом деятельности, указанным в НК РФ (кроме государственных и муниципальных учреждений), — к разд.

1; · ИП на патентной системе по выплатам физлицам, занятым в деятельности на патенте (кроме деятельности, указанной в , — НК РФ), — к разд. 1. Остальные листы Расчета по страховым взносам с пониженными тарифами не связаны.

Они обязательны к заполнению только в определенных ситуациях.

Расчет по страховым взносам при пониженном тарифе

- (464 kB)

Расчет по страховым взносам (пример заполнения)

№ ММВ-7-11/551 и начал действовать с отчетности за 2017 г.

В данном законодательном документе закреплен также и порядок заполнения РСВ.

Сдавать РСВ обязаны все организации и предприниматели, которые используют наемный труд в своей деятельности.

Отчет необходимо подавать за каждый квартал даже в том случае, если деятельность не велась и зарплата не начислялась. Что входит в состав РСВ Расчет по страховым взносам включает достаточно большое количество листов, которые, однако, обязательны к заполнению не всеми компаниями.

В РСВ присутствует несколько листов, которые непременно должны заполняться всеми работодателями, другие же листы используются лишь по мере необходимости.

Основные листы для заполнения:

- Титульный лист;

- Раздел 1 (с приложениями) для отражения величины страховых взносов;

- Раздел 3 для отражения персональных данных сотрудников организации.