Чтобы зачесть или вернуть переплату по налогам и страховым взносам, налогоплательщик должен подать в ФНС заявление по утвержденной форме. Перед подачей рекомендуется провести сверку своих данных со сведениями налогового органа.

Если причина переплаты – в ошибке в декларации, предварительно нужно подать уточненную декларацию с корректными данными, и только после этого заявление о возврате.

Рекомендуем:

- Зачет переплаты: как подать заявление

- Зачет переплаты по налогам: новые правила с 1 октября 2020 года

Как заполнить заявление о возврате переплаты

Заявление заполняется отдельно по каждому виду и периоду излишне уплаченного платежа и включает причину переплаты, ее сумму, сведения об организации и реквизиты для перечисления средств.

Заявление о возврате переплаты по налогу

Первый раздел бланка отражает информацию о налогоплательщике: ИНН, КПП, полное наименование компании или ФИО индивидуального предпринимателя. При возврате переплаты по налогу в строке «Статус плательщика» следует вписать значения 1 (налогоплательщик) или 4 (налоговый агент).

Возврат излишне или ошибочно оплаченных налогов на счет в банке для ИП

В строке «Номер заявления» проставляется порядковый номер заявки в текущем году.

Далее нужно указать статью НК РФ, которая является основанием для оформления возврата:

- 78 — возврат излишне уплаченного налога (пеней, штрафа);

- 176 — возврат НДС;

- 203 — возврат акциза.

Причиной возникновения переплаты по налогу может быть излишняя уплата (1) или возмещение НДС, акциза (3). Ниже вписывается размер и вид платежа:

- 1 — налог;

- 4 — пени;

- 5 — штраф.

Строка «Налоговый (расчетный) период (код)» отражает промежуток времени, в который образовалась переплата, и заполняется следующим образом:

- первые две ячейки – налоговый период (МС – месяц, КВ – квартал, ПЛ – полугодие, ГД — год);

- следующие две ячейки – порядковый номер периода (для МС – 01-12, для КВ – 01-04, для ПЛ – 01-02, для ГД — 00);

- последние четыре ячейки – год.

Например, МС.05.2020, ПЛ.01.2020.

Если для уплаты налога или предоставления декларации установлены конкретные даты, то в строке налогового периода следует вписать определенную дату.

Следующий раздел «Сведения о счете» содержит информацию о получателе платежа и реквизиты счета для перевода денег. В соответствующие строки вносятся название банка, вид счета (расчетный (01), по вкладам (07), корреспондентский (09) и т.д.), номер счета.

Поля «Код бюджетной классификации получателя» и «Номер лицевого счета получателя», а также раздел «Сведения о физическом лице, не являющимся ИП» организации заполнять не требуется.

Заявление на возврат переплаты по страховым взносам

Сведения во многих строках заявления о возврате сверх нормы уплаченных страховых взносов аналогичны вносимым при переплате по налогам. Поэтому рассмотрим только различия.

В поле «Статус плательщика» указывается значение «3» – плательщик страховых взносов.

Основанием для подачи заявления является статья НК РФ 78 – возврат излишне уплаченных страховых взносов, пеней, штрафа. Значение в строке «Причина переплаты» – «1» (излишняя уплата).

Вид платежа нужно выбрать из следующих вариантов:

- 3 — страховые взносы;

- 4 — пени;

- 5 — штраф.

Период возникновения переплаты по страховым взносам отражается конкретной датой, установленной для уплаты взносов и подачи отчетности. В заявлении на возврат суммы пеней и штрафа указывают год образования переплаты, например ГД.00.2019.

Раздел «Сведения о счете» заполняется так же, как и в заявлении о возврате переплаты по налогам.

Заявление о возврате переплаченных сумм налогов и страховых взносов подается в бумажном или электронном формате в налоговую инспекцию по месту учета компании. Дополнительно можно приложить документы, которые подтвердят наличие переплаты. Если у организации есть обособленные подразделения, и она состоит на учете в нескольких инспекциях, заявление необходимо подавать в отделение, в котором возникла переплата. Срок подачи заявления составляет 3 года со дня осуществления излишней уплаты.

Бесплатный сборник по НДС

Вычеты, восстановление, возмещение НДС, образцы заполнения декларации — в сборнике КонсультантПлюс «НДС 2020 — расчет, вычеты, отчетность». Закажите сборник бесплатно и получите доступ к актуальной информации.

Источник: m-style.su

Заполняем форму заявления в ФНС о возврате переплаты по налогам

Заполняем форму заявления в ФНС о возврате. На практике бывают ситуации, когда в бюджет уплачено больше налогов, других взносов и сборов, чем обязательства по их уплате. В результате происходит переплата. Физические лица, предприниматели и юридические лица, имеющие личный кабинет на сайте Федеральной налоговой службы (nalog.ru), могут легко узнать о сумме излишне уплаченных налогов.

После определения суммы переплаты они должны решить, хотят ли они обложить налогом или вернуть ее, заполнив соответствующее письмо и отправив его в налоговую инспекцию. Вы должны подумать, какие формы следует составлять, как их подавать, в какие сроки, и привести пример того, как заполнить заявку на возврат.

Как распорядиться переплатой по налогам

Осуществляя свое право в соответствии со ст. 78 TWC РФ, физические или юридические лица, которые переплатили налоги в бюджет (на прибыль, прибыль, имущество, НДС и другие), могут вычесть их из налогов, подлежащих уплате в будущем (или задолженности по другим платежам), или возместить их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Заявление о возврате / возмещении излишне уплаченных сборов, налогов, взносов или штрафов можно подать лично, по электронной почте, письмом или из личного кабинета. Это важно сделать не позднее, чем через три года после выплаты суммы.

На практике, когда FTSI получает заявку на зачисление или возмещение переплаченного платежа, он должен сверять счета перед вынесением решения.

Само решение «зачет или возврат» принимается налоговым органом в течение 10 дней с момента получения апелляции или совместно подписанного акта налоговой сверки, о чем письменно уведомляется заявитель. В этом случае налоговая инспекция может потребовать от предприятия предоставить документы, подтверждающие переплату по налогу.

Решение ФНС является основанием для перечисления излишне уплаченной суммы налога: согласно Налоговому кодексу РФ, это должно быть сделано в течение месяца с момента получения запроса на возврат.

ФКСИ обязывает налоговые органы информировать вас обо всех случаях переплаты налога в течение 10 дней (п. 3 ст. 78 УК РФ).

Источник: nedvighimost.ru

Заявление в налоговую на возврат излишне уплаченного налога

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Если переплате больше трёх лет

Зачесть или вернуть переплату организация может в течение трёх лет с даты уплаты излишней суммы налога. Дата уплаты считается по-разному. Например, у НДС, который уплачивается без авансовых платежей, трёхлетний срок будет отсчитываться с даты перечисления налога. А для налога на прибыль, в котором предусмотрены авансовые платежи, срок будет исчисляться с момента подачи декларации.

Если организация пропустила срок подачи заявления, можно обратиться в суд. При рассмотрении дела в суде срок исковой давности — 3 года будет рассчитываться по нормам гражданского, а не налогового законодательства. И отсчёт срока идёт не с момента уплаты излишней суммы, а с момента, когда организация узнала или должна была узнать об этом (п. 1 ст. 200 ГК).

Но вам придется доказать, что вы узнали о переплате позже, чем она возникла. А это не так-то просто.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Что если налоговая отказалась вернуть переплату

Если возвращение заявленных переплат в бюджет, после регистрации заявления выполнено не было, а налоговые структуры не инициировали проверку по отношению к налогоплательщику, «тянуть резину» в надежде, что перечисление будет осуществлено не надо.

В таком варианте, налогоплательщик должен самостоятельно проверить правильность составленного заявления и бланков (Приложение № 8), зарегистрированного налоговым учреждением. Особенно нужно проверить правильное заполнение реквизитов банка (вдруг отображены неправильно и деньги перечислены другому налогоплательщику).

Если все заполнено верно и необходимость в дополнительной проверке отсутствует, а поступление средств на счет отсутствует, необходимо напомнить об этом работникам налоговой инспекции, со ссылкой на законодательство в отношении налоговой службы, которая обязана выполнить перечисление в срок, на протяжении до одного месяца с даты получения запроса и нужных сведений. При этом, если на устное обращение реакция отсутствует и деньги налогоплательщику не поступили, у него появляется право обращение к руководству инспекции с жалобой. Кроме того, если и это не поможет, то такую-же жалобу можно написать в вышестоящую структуру.

Жалоба оформляется в письменной форме и вручается лично налогоплательщиком. При невозможности личного вручения жалобы, письмо можно отослать ценным письмом на почтовом отделении с составлением описи всех материалов в конверте.

Причину отсутствия поступления на счет денег в телефонном режиме выяснять не рекомендуется, так как телефонный разговор нельзя предъявить в качестве доказательства за задержку перечисления.

Если после истечения законного срока ответа на жалобу, возврат денег на выполнен, налогоплательщик имеет право написать исковое заявление в судебную инстанцию.

Обычно, в таких случаях, суд принимает сторону плательщика взносов, за исключением обстоятельств, когда некорректно отображены данные, необходимые для возврата денег.

Особенности действий при игнорировании налоговой инспекцией запроса о возврате излишне перечисленных пошлин:

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. НК РФ):

- вернуть на свой расчётный счёт;

- зачесть в счёт будущих платежей;

- погасить задолженность по другим налогам, уплатить пени или штрафы.

До 1 октября 2021 переплату по налогу можно зачесть только в счёт налога одного уровня. Так, переплатой по федеральному налогу на прибыль можно закрыть недоимки и предстоящие платежи из числа федеральных налогов: НДС, налогу на прибыль, НДПИ.

Ещё одно правило, которое скоро изменят: деньги на счёт возвращают тем налогоплательщикам, у кого нет долгов перед бюджетом по налогам того же вида.

С 1 октября 2021 в силу вступят положения Федерального закона от 29.09.2019 № 325-ФЗ, и правила поменяются:

- Зачесть переплату в счет будущих платежей или погасить задолженность можно по разным налогам. Независимо от того, в какой бюджет РФ они зачисляются. Например, за счет излишне уплаченного налога на прибыль (федеральный бюджет) можно погасить недоимки или штраф по имущественному или транспортному налогам (региональный бюджет).

- При наличии задолженности по налогам любого вида (федеральный, региональный или местный), вернуть деньгами переплату по налогу нельзя. Должники за счёт переплаты обязаны сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платёжном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год. В 2021 году дополнительной причиной может стать освобождение от уплаты налогов и сборов за II квартал на основании Федерального закона от 08.06.2020 № 172-ФЗ.

Раньше узнать о переплате можно было только после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Начиная с 1 октября 2021 года ФНС обязана всегда уведомлять налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента её выявления (п. 3 ст. НК РФ).

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

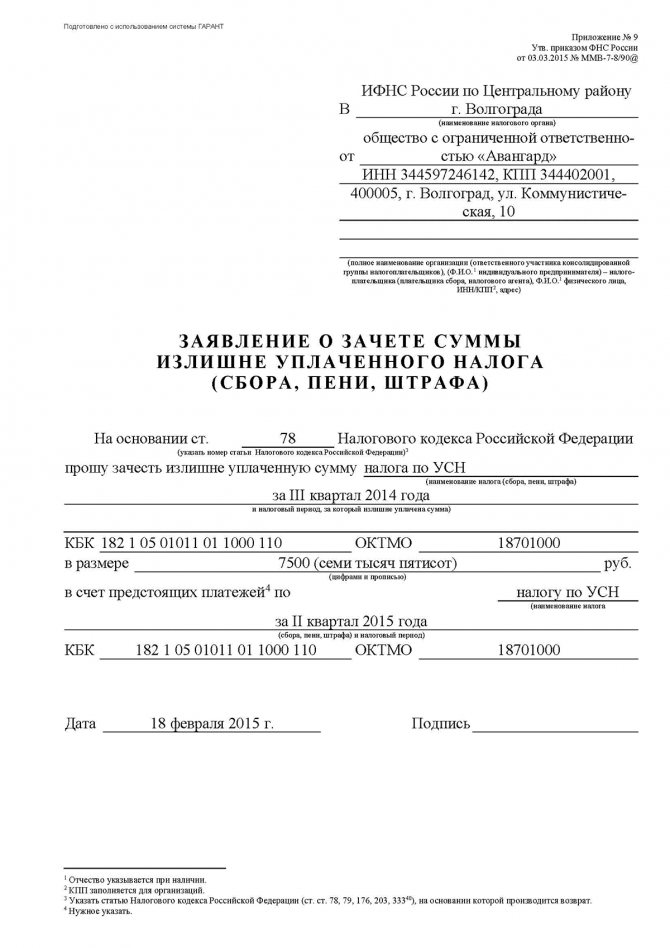

Заявление о зачете налога

Формируйте документ о зачете на унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую и вторую страницы документа, третья страница предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Рассмотрим пример: ООО «Clubtk.ru» при перечислении страховых взносов за март 2021 года допустило ошибку: платеж по обязательному медицинскому страхованию отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет задолженности по ОМС.

Шаг 1. Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

Шаг 2. Определяем статус налогоплательщика и указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для возврата излишне перечисленных сумм.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

Просим зачесть переплату.

Шаг 3. Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения. В нашем примере отчетный период для страховых взносов — первый квартал 2021 года — «КВ.01.2021».

ОКТМО и КБК проверяем в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

Шаг 4. Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Шаг 5. Заполняем продолжение страницы 1. Вносим код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов — «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

А так выглядит образец заявления о зачете налога с одного КБК на другой в ИФНС в 2021 году:

Образец заявления о возврате суммы излишне уплаченного налога

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Как заполнить бланк 2021 года

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Где скачать заявление по форме по КНД 1150058

Правильнее всего обращаться к официальным источникам для скачивания утвержденных бланков.

Так, на портале налоговиков скачать форму по КНД 1150058 для заполнения в формате PDF можно по ссылке.

Кроме того, актуальные бланки заявлений всегда доступны в популярных правовых базах при условии их регулярного обновления.

Команда журнала «Упрощенка» также следит за обновлениями законодательной базы и регулярно актуализирует имеющуюся на сайте информацию. Поэтому смело скачивайте форму, размещенную в следующем разделе этой публикации.

Пример заполнения формы по кнд 1150058

Посмотрите для формы по КНД 1150058 образец заполнения исходя из таких данных:

Организация является плательщиков единого налога при УСН с объектом «Доходы минус расходы». В течение 2021 года выплачивались авансовые платежи исходя из соответствующей налоговой базы. Но подавая декларацию, предприятие воспользовалось правом уменьшить налогооблагаемую базу на убыток прошлых лет.

В связи с этим по декларации юридическое лицо начисляет за год только минимальный налог. Сумма переплаты подлежит возврату. Организация готовит заявление в налоговую на сумму 75 000 руб.

Посмотрите, как выглядит для КНД 1150058 образец заполнения для юридических лиц.

| КНД 1150058 образец заполнения для юридических лиц |

Источник: astclub.ru