Для чего нужен единый налоговый платёж

Сейчас налогоплательщику необходимо заполнять платёжное поручение по каждому налогу и взносу. Платёжки содержат множество реквизитов, в которых легко ошибиться. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка. Исправить эту ситуацию поможет единый налоговый платёж (ЕНП).

Схема работы ЕНП проста: налогоплательщик перечисляет деньги на счёт, открытый в Федеральном казначействе, и подаёт в ФНС уведомление об исчисленных налогах и взносах. В уведомлении указана точная сумма конкретного платежа, которую надо перевести в бюджет. А налоговая сама распределяет эти средства на уплату того или иного налога, сбора, взносов, пеней, штрафов и процентов.

КАК ИП НА УСН ЗАПОЛНИТЬ ЗАЯВЛЕНИЕ О ЗАЧЁТЕ ФИКСИРОВАННЫХ СТРАХОВЫХ ВЗНОСОВ В СЧЁТ НАЛОГА УСН

Порядок уплаты единого налогового платежа регулируется статьёй 45.2 НК РФ.

Что входит в единый налоговый платёж

В ЕНП входят три вида перечислений, сделанных налогоплательщиком, перешедшим на особый порядок уплаты налогов и иных платежей:

- средства, добровольно переведённые на соответствующий счёт федерального казначейства, предназначенный для ЕНП;

- переведённые в бюджет налоги, сборы, взносы, авансовые платежи, пени и штрафы, которые налогоплательщик не расценивал как ЕНП;

- излишне уплаченные или излишне взысканные суммы. К единому налоговому платежу их отнесут в момент обнаружения переплаты, но не раньше даты перехода на особый порядок.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо. Эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении. Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель. Эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН.

Объединить эти два ЕНП в один нельзя.

Как ФНС распределяет единый платёж

Деньги с единого налогового счёта будут распределяться в порядке очереди:

- в счёт налоговой задолженности, если она есть;

- в счёт текущих платежей по налогам и взносам, по которым уже настал срок уплаты. Сначала засчитываются платежи с более ранним сроком уплаты, потом — с более поздним;

- в счёт пени;

- в счёт процентов;

- в счёт налоговых штрафов.

Если денег на счёте недостаточно, чтобы покрыть платежи по налогам и взносам с одинаковым сроком уплаты, инспекция распределит их между платежами пропорционально их суммам.

Возврат единого налогового платежа

Остаток ЕНП, который инспекция не зачтёт в счёт уплаты налогов и взносов, можно вернуть. Для этого нужно подать заявление о возврате в ИФНС. Установленной формы заявления пока нет.

В течение 10 дней после получения заявления ИФНС примет решение, вернуть деньги или отказать. Затем в течение 5 рабочих дней она должна сообщить налогоплательщику о своём решении.

Вернуть деньги налоговики должны в течение месяца со дня получения заявления. В случае опоздания они должны будут вернуть сумму с процентами, начисленными по ключевой ставке Центробанка, которая действовала в дни просрочки.

Если единый налоговый платёж за налогоплательщика совершило третье лицо — например, директор компании или родственник ИП, то этот человек не может подать заявление на возврат денег.

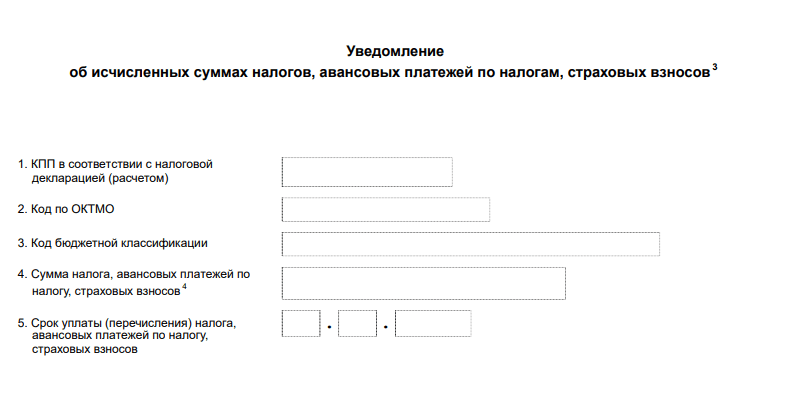

Какие уведомления нужно подать в ФНС

ИП и юридические лица, которые перешли на ЕНП, должны сообщить в налоговую об исчисленных суммах налогов и взносов. Для этого они отправляют следующие документы:

- Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов. Срок отправки — не позднее пяти рабочих дней до крайней даты их перечисления.

- Уведомление о перечисленном в качестве налогового агента НДФЛ. Срок подачи — не позднее 5-го числа месяца, следующего за месяцем выплаты физлицам доходов. При попадании указанной даты на выходной или праздничный день срок, как обычно, продлевается до ближайшего следующего за ним рабочего дня.

Из этих уведомлений налоговики будут получать информацию о суммах налоговых обязательств и на их основании принимать решение о зачёте ЕНП.

Уведомление подаётся отдельно по каждому виду налога, авансового платежа, страховых взносов, имеющих разные КБК, разные сроки уплаты. Преимущество в том, что уведомление проще заполнять, чем платёжное поручение.

По плану ФНС в 2023 году такая схема уплаты налогов и сборов станет обязательной. Соответствующие поправки в налоговый кодекс уже прошли третье чтение в Госдуме.

Документы по ЕНП в сервисах для сдачи электронной отчётности

В сервисах для сдачи электронной отчётности от «Калуга Астрал» возможен импорт и передача в налоговую всех видов документов по ЕНП. Поддерживаются следующие виды документов:

- Заявление о применении особого порядка уплаты налогов единым налоговым платежом (1110356) формата 5.01

- Заявление о возврате денежных средств, перечисленных в качестве единого налогового платежа (КНД 1110357) формата 5.01

- Заявление о зачёте налога (КНД 1150057) формата 5.03

- Заявление о возврате налога (КНД 1150058) формата 5.03

- Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов» (КНД 1110355) формата 5.01

«Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Источник: astral.ru

Как заполнять налоговое заявление на проведение зачета

Излишне уплаченные денежные средства по различным налогам и сборам (НДС, прибыль, страховые взносы) можно вернуть или зачесть в качестве будущих платежей, предоставив в территориальную ИФНС соответствующее заявление (пп. 5 п. 1 ст. 21 НК РФ).

Более того, если ошибка обнаружилась в конце года при составлении годового баланса бюджетного учреждения, бухгалтеру не стоит расстраиваться, ситуацию также можно исправить. Вопрос — как правильно это сделать. Разберемся, когда же заполнять заявление о зачете суммы излишне уплаченного налога.

Что можно сделать с переплатой

В процедуре возврата или зачета налога существуют два варианта развития событий:

- Первая ситуация — когда переплату надлежит оставлять. При наличии актуальных пеней и штрафов или же недоимки по данной группе налогов нужно санкционировать сверку с налоговым органом на текущую дату (п. 5 ст. 78 НК РФ). По результату сделают взаимозачет. Дополнительного обращения к налоговикам не требуется, достаточно лишь предоставить письмо с просьбой о проведении сверки. Если после взаимозачета осталась переплата, можно подать заявление на возврат. Более того, если специалист ИФНС обнаружит образовавшуюся у учреждения переплату, и при этом у предприятия начислены недоимки того же налогового уровня или штрафные санкции, то инспектор вправе самостоятельно принять решение о взаимозачете (п. 5 ст. 78 НК РФ).

- Если неоплаченных пеней, недоимок и штрафных санкций у предприятия не имеется, то ему нужно обращаться в инспекцию и оформлять зачет переплаты по налогам — заявление подается в ИФНС либо производится погашение в счет будущих налоговых платежей или штрафов (п. 4 ст. 78 НК РФ).

Территориальные ИФНС отводят до десяти дней включительно на принятие решения, и еще пять — на оповещение о принятом решении (пересчет или отказ). Уплатить подтвержденную сумму, а точнее, перевести денежные средства на расчетный счет, специалисты ИФНС должны в течение 30 дней со дня регистрации заявительных документов.

В случае если для осуществления взаимозачета или возвратных процедур налоговикам потребуется камеральная проверка, рассмотрение поданной документации может занять три месяца.

Куда предоставлять документы на зачет

Все обращения должны быть направлены в территориальные отделения ФНС России лично заявителем — руководителем или же его непосредственным представителем, действующим по доверенности.

Если бюджетная организация имеет личный кабинет на официальном сайте ФНС или предоставляет периодическую отчетность в электронном виде, есть возможность сформировать электронное обращение. Деньги отправят на расчетный счет, который зарегистрирован в реестре ЕГРЮЛ.

- при подаче заявления сразу начинается камеральная проверка по тому налогу, по которому просите возврат, поэтому вы должны быть уверены, что в отчетности все в порядке;

- перед подачей заявления на возврат возьмите выписку по расчетам с бюджетом, убедитесь в отсутствии задолженностей.

На сегодня сложностей по возврату переплаты не возникает. При камеральной проверке остальные аспекты вашей деятельности, кроме указанных выше, налоговая не трогает. Если все ОК, деньги возвращают в течение 10 дней. Причем, если вы ошиблись в сумме переплаты, налоговая рассчитает ее и вернет столько, сколько должна.

Обязательные требования к форме и содержанию

Подать заявление необходимо по унифицированной форме:

- возвращение денежных средств — форма по КНД 1150058;

- зачтение переплаченных сумм — форма по КНД 1150057.

Находить эти заявления можно как на официальном сайте ИФНС, так и на нашем портале.

На каждом документе обязательно должны присутствовать подпись руководителя учреждения и оттиск печати.

Ряд локальных ИФНС России принимают обращения и в произвольной форме. В письме нужно указать адресата обращения, от кого оно совершается, подробно указать, что именно ему необходимо: зачесть или вернуть излишне уплаченное, а также указать точную сумму, прописать КБК и ОКТМО.

Форма заявления о зачете переплаты по налогу доступна для скачивания на нашем сайте.

Инструкция по заполнению

Рассмотрим пошаговый алгоритм заполнения обращения о зачтении налоговой переплаты. В унифицированной форме необходимо отразить следующую информацию:

- для начала заполняются ИНН и КПП;

- далее необходимо дать порядковый номер документу (учет ведется с начала текущего года);

- код территориальной ИФНС, в которую будет предоставляться обращение;

- приводится полное наименование бюджетной организации;

- отмечается регламентирующая статья НК РФ — статья 78;

- основание зачета — переплата налога, превышение суммы взыскания или же налог, подлежащий к возмещению;

- сумма излишне перечисленных денежных средств цифрами;

- проставляется период, в котором образовалась переплата по налогам (в инструкциях формы указаны правила заполнения этой ячейки): год (ГД), полгода (ПЛ), квартал (КВ), месяц (МС);

- уточняются коды БК и ОКТМО завышенного платежа (можно узнать на официальном сайте ИФНС);

- указывается код территориальной инспекции ФНС, в которой был зачтен данный платеж;

- ставится цифра, соответствующая дальнейшему действию: либо погашение недоимки (1), либо зачет в качестве будущих платежей (2);

- коды БК и ОКТМО, а также период, в котором нужно зачесть излишнюю налоговую уплату;

- указывается точное количество листов унифицированной формы и всего предоставляемого пакета документов;

- информационные данные о самом заявителе, его Ф.И.О. и телефон, статус в организации и наличие доверенности.

Бланк заполняется либо рукописно — печатными буквами (знаки не выходят за пределы ячеек), либо электронно. Пустые клетки либо не заполняются, либо оформляются прочерками.

К подаваемой документации в обязательном порядке прикладывается подтверждающий образовавшийся излишек документ, заверенный руководителем учреждения или ИП.

Юридические лица и индивидуальные предприниматели заполняют только первую страницу формы. Страница 2 разработана специально для физических лиц, которые не являются ИП.

Если бланк предоставляет физическое лицо, то ему необходимо заполнить свой ИНН на титульной странице, а на страннице 3 указать актуальные паспортные данные и адрес места жительства.

Далее предоставим образец заявления на зачет излишне уплаченного налога.

Можно ли вернуть налоговую переплату

Вернуть излишнюю сумму платежей в налоговую можно, вот только налоговики не стремятся посодействовать плательщикам в этой процедуре. Перед обращением в ИФНС необходимо проверить, есть ли у организации штрафные санкции, пени или недоимки, заказав действительный на дату переплаты акт сверки в территориальной инспекции.

Если неустоек не обнаружено, необходимо составить заявление о возврате суммы излишне уплаченного налога. Инспекция возвращает денежные средства в течение одного месяца с официальной даты обращения.

Бюджетники отображают в бухгалтерском учете следующей проводкой:

Одновременно поступление следует отразить на забалансовом счете 18 (КОСГУ 290).

Для НКО проводка: Дт 51 Кт 68.

Как подать заявление на зачет или возврат суммы излишне уплаченного налога

Бухгалтер может выбрать один из трех существующих способов подачи заявления о зачете или возврате налога:

- лично или через представителя — с обязательным оформлением доверенности;

- почтовым отправлением, вложив в письмо опись предоставляемого пакета документов;

- по электронным каналам связи, подписав файл усиленной квалифицированной электронной цифровой подписью.

Бланк составляется в двух экземплярах — один подается в ИФНС, другой остается у налогоплательщика. Распечатанный регистр подписывается руководителем или иным ответственным лицом, проставляется дата составления. Документ заверяется печатью в том случае, если учреждение ее использует.

Основные моменты

Новый бланк заявления о зачете налога утвержден Письмом ФНС от 14.02.2017 № ММВ-7-8/[email protected] Нормативный акт отменил действие старого Приказа от 03.03.2015 № ММВ-7-8/[email protected], в котором были представлены унифицированные формы устаревших обращений. Необходимость изменений была обусловлена реформацией в части страхового обеспечения, а именно передачей прав администрирования по страховым взносам в ФНС.

Распорядиться образовавшейся переплатой можно на следующие направления:

- зачесть излишки средств в счет будущих платежей по данному виду налога/сбора;

- вернуть на расчетный счет налогоплательщика;

- зачесть переплату в счет задолженностей по иным налоговым обязательствам;

- рассчитаться за действующие штрафы, пени и недоимки.

Такие нормы установлены в статье 78 Налогового кодекса и действуют на все налоговые обязательства, установленные на территории России, в том числе на авансовые платежи и государственные пошлины. Налогоплательщикам следует знать, что только при отсутствии задолженностей по другим налогам и сборам возможен зачет переплаты по налогам заявление удовлетворят.

Как и когда подавать новую форму заявления о зачете переплаты по налогу

Распорядиться налоговой переплатой можно не позднее трех лет с момента ее образования, согласно статье 78 НК РФ. Для налогоплательщиков доступны три способа предоставления заявления о зачете суммы излишне уплаченного налога:

- Руководитель организации, индивидуальный предприниматель или физическое лицо, либо их законные представители (на основании доверенности) могут обратиться в территориальное отделение налоговой инспекции лично.

- Заполненный документ отправить по почте. В таком случае отправку осуществите заказным письмом с обратным уведомлением и описью вложенных документов.

- Организовать отправку электронно через защищенные каналы связи, которые используются для отправки отчетности. Отправляя электронный вариант обращения, не забудьте подписать его усиленной электронной подписью.

Решение по письменному обращению должно быть принято не позднее 10 дней с момента получения. О результате рассмотрения налоговики должны сообщить в письменном виде. В период рассмотрения представители ФНС затребуют проведение сверки по налогам и сборам.

Образец заявления на зачет излишне уплаченного налога

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Заявление о возврате суммы излишне уплаченного налога

Если организация приняла решение о возврате излишне уплаченных сумм по налоговым обязательствам, то следует заполнить другое заявление. Форма обращения за возвратом переплат унифицирована, КНД — 1150058.

По сравнению с прежней формой, во-первых, на титульном листе заявления добавили поле для указания кода статуса плательщика:

- 1 — налогоплательщик;

- 2 — плательщик сбора;

- 3 — плательщик страховых взносов;

- 4 — налоговый агент.

Во-вторых, на нем появилось поле для указания вида зачитываемой переплаты, также в виде кодов:

- 1 — налог;

- 2 — сбор;

- 3 — страховые взносы;

- 4 — пени;

- 5 — штраф.

- 1 — если платеж зачитывается в счет недоимки;

- 2 — если в счет будущих платежей.

Сюда же переехало поле с суммой к зачету и еще ряд полей.

Физлица, не являющиеся ИП, не должны больше указывать в заявлении свой адрес, только данные паспорта (иного документа, удостоверяющего личность).

Ниже вы можете скачать образец заполнения актуальной формы заявления.

А образец заявления на возврат налоговой переплаты ищите здесь.

Источник: nalog-plati.ru

Как заполнить заявление о зачете суммы излишне уплаченного налога?

Главная » Документы » Договоры » Как заполнить заявление о зачете суммы излишне уплаченного налога?

Образцы заявления о зачете суммы излишне уплаченного налога

ВНИМАНИЕ! Посмотрите заполненный образец сообщения налоговых контролеров о факте излишней уплаты налога:

СКАЧАТЬ образцы заявлений о зачете суммы излишне уплаченного налога можно по ссылкам ниже:

- Сообщение налоговых контролеров о факте излишней уплаты налога

- Заявление о зачете суммы излишне уплаченного налога (бланк)

- Заявление о зачете суммы излишне уплаченного налога (образец заполнения)

Как документ правильно заполнить

Заявление о зачете излишне перечисленной суммы налогового платежа оформляется с использованием формы КНД 1150057. Предприниматели и организации вносят данные только в первую страницу бланка, вторая используется для информации, поступающей от физических лиц.

Чтобы не допустить ошибок, нужно следовать образцу, приведенному на этом сайте чуть выше. В качестве примера использован случай ошибочного перечисления ООО «Весна» 150 000 рублей на цели пенсионного страхования, тогда как эта сумма предназначалась для внесения платежей на обязательное медицинское страхование.

Обнаружив ошибку, бухгалтер сформировал заявление о зачете платежа (переплаты) по ОПС на цели погашения долга по ОМС.

Важно! Правила заполнения бланка таковы:

- внести сведения о наименовании заявителя: его КПП и ИНН. Для предпринимателей в разделе «наименование» предусмотрено указание полного ФИО. Если отчества нет, это поле остается пустым. Заявлению присваивается номер. Необходимо узнать и вписать код налогового органа, куда подается документ. Все незаполненные графы и клетки заполняются прочерком;

- сослаться на правовую норму налогового законодательства, дающую право на зачет переплаты. Сумма, о которой идет речь, вносится в виде цифровой записи;

- указать вид налогового периода и коды классификаций. Налоговый период подлежит обозначению с помощью общепринятых сокращений. Первые две заполняются буквами: МС, КВ, ПЛ, ГД – означают месяц, квартал, полугодие и год. В следующих клетках указывается номер периода. Если речь идет о марте 2018 года, пишется «МС.03.2018». Разрешается вписывать только календарную дату без буквенных сокращений. В примере с ООО «Весна» отчетным является период, установленный для внесения страховых платежей (взносов), а именно – 3 квартал 2017 г., поэтому пишется «КВ.03.2017». Бюджетная классификация основана на Приказе Минфина РФ № 65н от 01.07.2013 г. В соответствии с ним указывается КБК. И этот код, и ОКТМО можно узнать, изучив платежное поручение, полученное от налогового органа. В предусмотренные для этого ячейки вписывается код ИФНС, куда подается заявление;

- указывается код, обозначающий способ использования излишне перечисленных средств. Если налогоплательщик желает направить их на те же платежи последующего периода, вписывается «2», если просит направить на иные платежи, указывается «1». Для налога или сбора, на уплату которого будут использованы средства, указывается налоговый период и коды КБК и ОКТМО. Не следует забывать об уточнении кода налогового органа;

- записывается общее число заполненных страниц документа, данные руководителя компании и ее контактные данные (телефонный номер). Заявление датируется и подписывается руководителем.

Основными являются следующие статьи Налогового кодекса для отдельных видов переплаты:

- 78-я – для страховых взносов, штрафов, пеней и сборов;

- 79-я – для излишне взысканных или удержанных налоговым органом сумм;

- 176-я – для НДС;

- 203-я – для акцизов;

- 40 – для сумм госпошлины.

По каким налогам разрешен подобный зачет

В налоговом кодексе РФ регулирование порядка зачета переплаты по налогам подчинено статье 78.

НК РФ позволяет производить зачет налогов одного разряда. Конкретный вид КБК и бюджетная принадлежность платежа не имеют значения.

Обратите внимание! Ко всем применяется одно правило:

- суммы излишне уплаченных федеральных налогов могут направляться на уплату любого из налогов того же уровня. Речь идет, например, об НДС или налоге на прибыль;

- переплата по региональному налогу может быть перенаправлена на уплату другого регионального налога. В эту группу включаются имущественные, транспортные и прочие налоги;

- суммы, ошибочно направленные на уплату местного налога, могут зачитываться как уплата другого налога того же уровня (к примеру, земельный налог).

Помимо налогов, данный порядок применим и к страховым взносам. Начиная с 2017 года, позволяется использовать при проведении зачета исключительно взносы одного вида. Это означает, что переплата взноса может быть засчитана в счет будущих платежей исключительно по нему же.

Как и в случае с налогами, зачет возможен только при подаче плательщиком правильно оформленного заявления.

Посмотрите видео. Как заполнить заявление на возврат переплаты из налоговой:

Когда его можно сделать

Для зачета переплаты важно, чтобы налоговый орган владел соответствующей информацией. Если факт излишнего перечисления сумм был установлен при проверке налоговым органом, плательщик должен быть об этом извещен. От его распоряжения зависит, будут денежные средства возвращены или зачтутся. Выбор исключительно за налогоплательщиком.

Указанное выше правило о свободе выбора применяется лишь в том случае, если у плательщика нет недоимок по другим платежам в бюджет. В такой ситуации возврат сумм не производится. Налоговый орган производит зачет платежа в счет долга в одностороннем порядке. Налогоплательщик не вправе выражать несогласие. Он лишь извещается о произведении зачета.

Если при этом сумма переплаты превышает размер задолженности, то недоимка погашается, а в отношении остатка средств решение принимает налогоплательщик. Ему направляется соответствующее уведомление.

Закон устанавливает ограничительные сроки для проведения процедуры зачета. Если причиной переплаты стало ошибочное перечисление суммы плательщиком, то подать заявление можно на протяжении 3 лет с этой даты.

Если же переплата возникла из-за неправомерного удержания или взыскания средств, то обратиться с просьбой о зачете следует не позже 1 месяца с даты получения информации о нарушении. Отсчет ведется с момента получения извещения о наличии переплаты или же с момента вступления в силу принятого судом решения.

Важно! Независимо от вида налога провести процедуру зачета можно только в пределах бюджета одного уровня. Совместить в этом действии платежи в разные бюджеты нельзя.

Как оплатить налоги без квитанции, читайте тут.

Кто может инициировать процедуру

Обнаружить ошибку при уплате налога может сам плательщик. Также она может быть выявлена при проведении проверки. Инспектор налогового органа обязан известить об этом заинтересованное лицо (налогоплательщика) не позднее 10 дней с даты обнаружения переплаты, согласно п. 5 ст. 78 НК РФ.

Лицо, ошибочно перечислившее излишнюю сумму налога, должно обратиться в ИФНС с заявлением.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как можно распорядиться переплатой

При выявлении факта переплаты по налогу, страховому взносу или сбору можно:

- просить о зачете суммы в состав будущих платежей по данному налогу;

- обратиться с просьбой о возврате средств на банковский счет перечислившего их лица;

- направить сумму на погашение задолженности по иным обязательным платежам в бюджет;

- погасить переплатой имеющиеся штрафы и пени.

При этом важно помнить, что проведение зачета допускается только при отсутствии недоимок по прочим платежам в бюджет.