Налоговые органы Удмуртской республики приступили к перерасчету стоимости патентов, которые были выданы со сроком окончания действия патента более, чем 31 марта 2021 года, по заявлениям налогоплательщиков.

Это связано с тем, что Законом Удмуртской Республики от 20.02.2021 № 6-РЗ изменены с 1 апреля 2021 года размеры потенциально возможного к получению индивидуальными предпринимателями годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

Количество патентов, выданных на территории республики, в отношении которых может быть произведен перерасчет, — более 11 тысяч.

Для перерасчета ранее полученного патента, необходимо подать заявление на перерасчет в налоговый орган, выдавший патент, и заявление на получение нового патента с датой начала действия 1 апреля 2021 года.

ПАТЕНТ как правильно оформить заявление и другие подробности…

Стоимость ранее выданного патента будет пересчитана с даты начала его действия до 31.03.2021 включительно, с сохранением ранее действующих размеров показателей. Новый патент будет выдан с 01.04.2021, рассчитанный согласно региональному закону от 20.02.2021 № 6-РЗ.

Заявления можно подать в инспекцию лично, направить через личный кабинет индивидуального предпринимателя или в электронном виде по телекоммуникационным каналам связи (ТКС).

Источник: glazrayon.ru

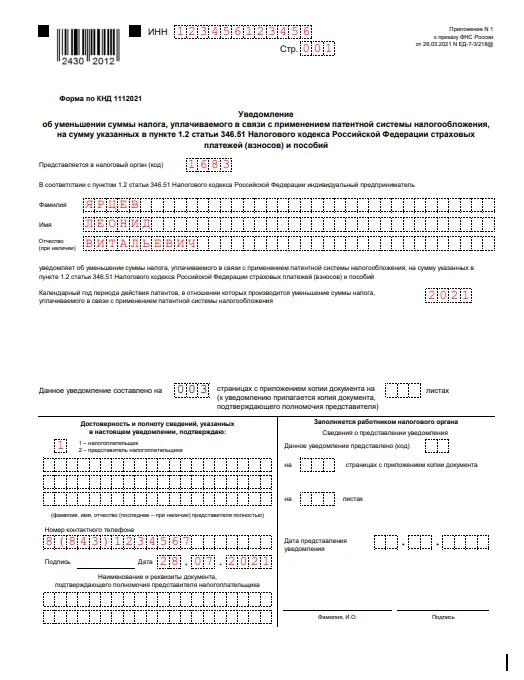

Новое уведомление на уменьшение стоимости патента

Вычитать страховые взносы из стоимости патента предпринимателям разрешили уже с начала 2021 года, но до этого была только временная рекомендованная форма уведомления.

Новое уведомление на уменьшение стоимости патента.

Титульный лист.

Здесь всё стандартно, нужно указать:

- ИНН предпринимателя;

- код налогового органа, где вы покупали патент. Это первые четыре цифры номера патента;

- полные Ф.И.О. предпринимателя;

- календарный год периода действия патента. То есть если вы уменьшаете плату за патент, действующий в 2021 году, указывайте «2021»;

- общее количество листов уведомления и приложений к нему, если есть. данные представителя, если уведомление подаёт представитель ИП, а не он сам лично;

- контактные данные, подпись и дату.

Образец заполнения титульного листа.

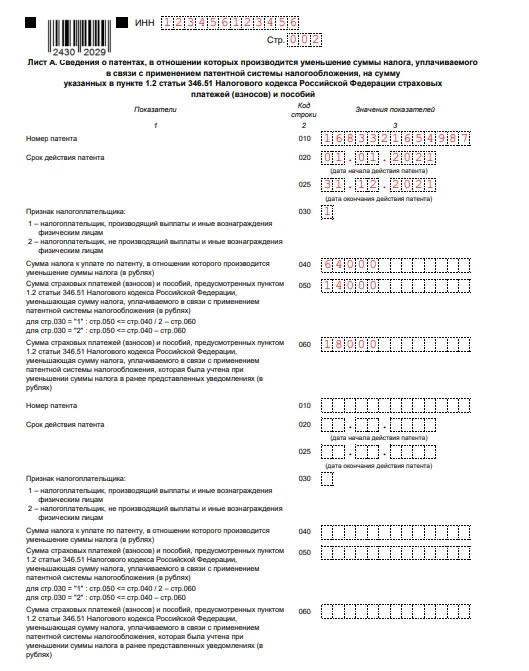

Лист А.

Здесь указывают сведения о патентах, которые уменьшают на страховые взносы. На листе есть место для заполнения данных только на два патента. Если у вас их больше — заполните дополнительный лист А.

В строке 010 укажите номер патента.

В строках 020 и 025 — даты начала и окончания действия патента.

УТРАТА ПРАВА НА ПАТЕНТ. КАК ОФОРМИТЬ ЗАЯВЛЕНИЕ КНД 1150026

В строке 030 — признак налогоплательщика. Для работодателей это «1», для ИП без работников — «2».

В строке 040 — сумму налога по патенту, который вы уменьшаете, т.е. полную стоимость патента пока ещё без вычетов.

В строке 050 — сумму страховых взносов, которые вычитаете из стоимости патента.

На этой строке остановимся подробнее, т.к. есть нюансы.

Напомним, что уменьшить патентный налог можно на взносы ИП за себя и работников, больничные за первые 3 дня болезни работника, добровольные страховые взносы ИП за работников, 1 % взносов с доходов свыше 300 тыс. руб.

Работники должны быть заняты только в патентной деятельности. Если персонал занят в работах, относящихся и к другой системе налогообложения, то взносы нужно распределить пропорционально доходам от каждого режима.

Сумма в строке 050 для ИП без работников должна быть не больше стоимости патента, а для ИП с работниками — не больше 50 % от стоимости.

Если вы в этом году частично уже уменьшали патент на взносы, укажите это в следующей строке 060, вычтите эту сумму, а в строке 050 впишите взносы за минусом этой суммы.

Пример:

ИП Ярцев Л.В., у которого есть наёмные работники, брал патент на весь 2021 год. Стоимость патента составила 64 тыс. руб. В марте 2021 года ИП уже подавал уведомление на вычет из патента страховых взносов на сумму 18 тыс. руб., а всего за 6 месяцев он заплатил взносов за себя и работников на сумму 54 тыс. руб. Т.к. работники есть, уменьшить патент можно только наполовину, т.е. на 32 тыс. руб.

18 тыс. руб., уж вычитали. В уведомлении в строке 060 нужно указать «18 000», а в строке 050 — «14 000» (64 000 / 2 — 18 000).

Образец заполнения листа А.

Лист Б.

Здесь обобщается информация о страховых взносах, подлежащих вычету из патента.

В строке 110 укажите всю сумму страховых взносов и пособий, который перечислили на момент подачи уведомления в период применения ПСН и которые можно принять вычету.

Напомним, что вычету подлежат только взносы, которые относятся к патентной деятельности. Если совмещаете патент с другими режимами налогообложения и есть взносы, которые относятся к обоим режимам, у вас должен быть раздельный учёт и в строку 110 должна попасть только «патентная» часть.

В строке 120 — общую сумму взносов, которые вычитаете из патентов. Это сумма строк 050 из листа А. Если заполняете уведомление только по одному патенту, просто перенесите сумму из строки 050 листа А.

В строке 130 — общую сумму взносов, которую уже вычитали из указанных в уведомлении патентов. Это сумма строк 060 листа А.

О перерасчете патента при изменении количества объектов осуществления деятельности

Администрация Новоалександровского городского округа Ставропольского края по информации межрайонной ИФНС России №4 по Ставропольскому краю доводит до сведения предпринимателей информацию, содержащуюся в письме Минфина России от 05.07.2021 № 03-11-09/53236.

Департамент налоговой политики рассмотрел проект массового письма ФНС России по вопросу перерасчета стоимости патента в случае изменения адреса места осуществления предпринимательской деятельности индивидуальным предпринимателем, применяющим патентную систему налогообложения (далее — ПСН), и (или) физических показателей, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением ПСН, и сообщает.

В соответствии с пунктом 1 статьи 34648 Налогового кодекса Российской Федерации (далее – Кодекс) налоговая база по налогу, уплачиваемому в связи с применением ПСН, определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода (далее — ПВГД) по виду предпринимательской деятельности, в отношении которого применяется ПСН в соответствии с главой 265 Кодекса, устанавливаемого на календарный год законом субъекта Российской Федерации.

Согласно подпунктам 11 и 3 пункта 8 статьи 34643 Кодекса в целях установления размеров ПВГД субъекты Российской Федерации вправе:

- дифференцировать территорию субъекта Российской Федерации по территориям действия патентов по муниципальным образованиям (группам муниципальных образований), за исключением патентов на осуществление видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и подпункте 46 (в части, касающейся развозной и разносной розничной торговли) пункта 2 данной статьи Кодекса;

- устанавливать размер ПВГД на единицу средней численности наемных работников; на единицу автотранспортных средств; на 1 тонну грузоподъемности транспортных средств, на одно пассажирское место — по видам предпринимательской деятельности, указанным в подпунктах 10, 11, 32 и 33 пункта 2 данной статьи Кодекса; на 1 квадратный метр площади сдаваемого в аренду (наем) собственного или арендованного жилого помещения и (или) нежилого помещения — по виду предпринимательской деятельности, указанному в подпункте 19 пункта 2 данной статьи Кодекса; на один объект стационарной (нестационарной) торговой сети, объект организации общественного питания и (или) на 1 квадратный метр площади объекта стационарной (нестационарной) торговой сети, объекта организации общественного питания — по видам предпринимательской деятельности, указанным в подпунктах 45 — 48 пункта 2 данной статьи Кодекса; на 1 квадратный метр площади стоянки для транспортных средств — по виду предпринимательской деятельности, указанному в подпункте 65 пункта 2 данной статьи Кодекса.

В соответствии с пунктом 1 статьи 34645 Кодекса документом, удостоверяющим право на применение ПСН, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена ПСН.

Таким образом, патент на применение ПСН действует только в отношении указанных в патенте объектов, используемых для осуществления предпринимательской деятельности.

Вместе с тем в случае уменьшения количества используемых в предпринимательской деятельности объектов (физических показателей) полагаем возможным уточнить обязательства налогоплательщика по налогу, уплачиваемому в связи с применением ПСН.

В этой связи индивидуальный предприниматель вправе получить новый патент взамен ранее действовавшего, подав заявление на получение патента не позднее, чем за 10 дней до даты начала осуществления предпринимательской деятельности с изменением адреса и (или) физических показателей, применяемых при осуществлении предпринимательской деятельности.

При этом индивидуальный предприниматель вправе обратиться в налоговый орган с заявлением, составленным в произвольной форме, о перерасчете суммы налога, уплаченного по ранее действовавшему патенту, исходя из срока действия данного патента с даты начала его действия до даты прекращения действия, указанной в заявлении.

Индивидуальный предприниматель, применяющий патент, может изменить количество используемых в деятельности объектов и получить перерасчет налога. Соответствующие разъяснения даны в письме Минфина РФ от 05.07.2021 № 03-11-09/53236.

В случае уменьшения количества используемых в предпринимательской деятельности объектов налогоплательщик может уточнить обязательства по налогу, уплачиваемому на патенте. «В этой связи индивидуальный предприниматель вправе получить новый патент взамен ранее действовавшего, подав заявление на получение патента не позднее, чем за 10 дней до даты начала осуществления предпринимательской деятельности с изменением адреса и (или) физических показателей, применяемых при осуществлении предпринимательской деятельности», — говорится в письме Минфина.

Для перерасчета налога предпринимателю нужно обратиться в налоговый орган с заявлением, составленным в произвольной форме, исходя из срока действия полученного ранее патента с даты начала его действия до даты прекращения действия, указанной в заявлении.

Источник: newalexandrovsk.ru