Оформление заявления о праве налогоплательщика на уменьшение НДФЛ за счет авансовых платежей происходит только в тех случаях, если плательщиком налога является иностранный гражданин, работающий по найму в российской организации по патенту.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Кто должен покупать патент на работу

Граждане других государств, прибывающие на работу в Российскую Федерацию должны приобретать специальный патент.

При этом патент доступен не всем иностранцам, а только выходцам из тех стран, с которыми у России установлен безвизовый режим.

Этот документ заменил собой ранее обязательное для всех разрешение на трудовую деятельность в нашей стране. В период действия патента его владельцы должны производить строго фиксированные авансовые платежи в Федеральную налоговую службу РФ.

Те же иностранные граждане, которые приехали на заработки в Россию из визовых стран, по-прежнему обязаны получать разрешение на работу.

Как уменьшить патент. Как подать заявление на уменьшение стоимости патента

Следует отметить, что патент необходимо приобретать вне зависимости от того, является ли иностранец предпринимателем и работает на себя лично или относится к наемному персоналу. Также не играет роли организационно-правовой статус его работодателя: в качестве такового может выступать как ИП, так и юридическое лицо.

Ни коммерческие, ни государственные предприятия не имеют права нанимать на работу иностранных граждан без специального разрешения, либо патента.

В противном случае им грозит серьезное административное наказание в виде довольно крупного штрафа.

Кто должен оформлять заявление на право уменьшения НДФЛ

Непосредственным подсчетом и перечислением НДФЛ в налоговую службу занимается обычно не сам иностранец, а его работодатель, который является прямым налоговым агентом. Он же и пишет заявление на сокращение суммы выплачиваемого налога за счет тех авансовых выплат, которые осуществил иностранец в качестве платы за патент.

При этом учитываются не все платежи, а только те, которые были произведены в текущем календарном году.

Здесь важно напомнить, что патент можно оплачивать как единовременно, так и частями, поскольку выдается он на срок от 1 до 12 месяцев. Все квитанции и чеки, подтверждающие произведенные выплаты необходимо сохранять.

Что надо для уменьшения НДФЛ за счет авансовых платежей по патенту

Для того, чтобы начать процедуру на уменьшение выплат НДФЛ за счет патентных авансовых платежей, нужно собрать пакет документов.

Он включает в себя:

- заявление от сотрудника-иностранца,

- копию его патента,

- документы, которые свидетельствуют о факте произведенных авансовых платежей

- специальное уведомление из территориальной налоговой службы, которое утверждает право на уменьшение НДФЛ иностранцу.

Как получить уведомление

Для того, чтобы получить из налоговой уведомление о праве на уменьшение НДФЛ за счет авансовых выплат, работодателю иностранного гражданина нужно обратиться в местную налоговую службу с соответствующим запросом, который также оформляется в виде заявления по утвержденной форме.

УВЕДОМЛЕНИЕ ОБ УМЕНЬШЕНИИ ПАТЕНТА НА СТРАХОВЫЕ ВЗНОСЫ / ОБРАЗЕЦ

В течение 10 дней после того, как данное заявление будет получено специалистами налоговой, они обязаны выслать требуемое уведомление.

Причем прежде чем его отправить налоговики должны удостовериться в том, что у ФМС существует доказательство заключения трудового договора между иностранцем и российским предприятием, а также в том, что также уведомление в отношения данного человека еще никому не высылалось.

Как оформить заявление и передать его в налоговую

Заявление пишется строго по образцу, разработанному и утвержденному Федеральной налоговой службой.

Бланк включает в себя сведения о работодателе и иностранном работнике, а также налоговой инспекции, в которую подается заявление, а вот размер НДФЛ в нем не отмечается.

После того, как заявление будет должным образом составлено, его нужно передать в налоговую инспекцию.

Сделать это можно любым удобным способом:

- придя в налоговую лично,

- придя с представителем, имеющим на руках доверенность,

- через средства электронной связи (при условии, что у работодателя имеется цифровая подпись, зарегистрированная по всем правилам),

- путем отправки через Почту России заказным письмом с уведомлением о вручении.

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

- Вначале документа пишется ИНН и КПП предприятия, которое является работодателем иностранца, рядом указывается количество страниц в заявлении.

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

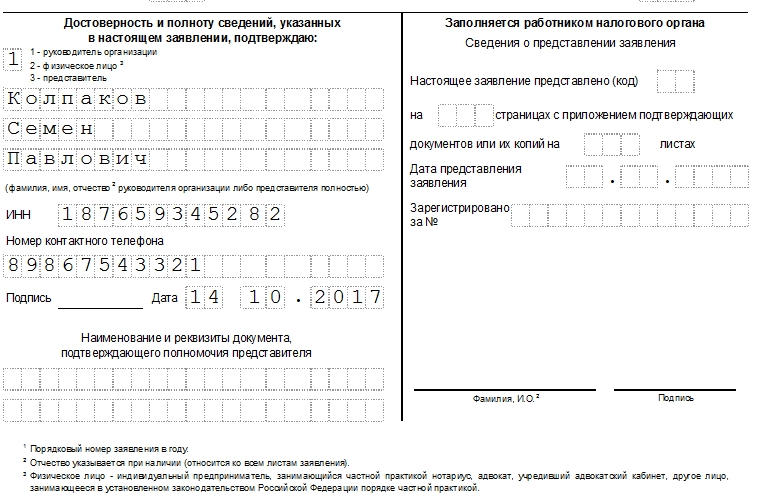

Заполнение сведений о налогоплательщике

Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа. Здесь вносятся данные о том человеке, который своей подписью подтверждает подлинность внесенных в заявление сведений: руководителем компании, его представителем, или ИП.

Нужно указать данные физического лица:

- фамилию-имя-отчество,

- ИНН,

- контактный телефон (на тот случай, если у налоговиков возникнут какие-либо вопросы),

- дату заполнения заявления.

Справа отведено место для заполнения налоговым специалистом, здесь налогоплательщику ничего не нужно писать.

Образец заполнения второй старницы заявления

Следующая часть касается непосредственно того иностранного гражданина, который претендует на уменьшение НДФЛ за счет авансовых платежей по патенту. Тут надо вписать его личные данные:

- ФИО,

- дату рождения,

- ИНН,

- сведения из документа, удостоверяющего личность: серию, номер, дату составления и место выдачи.

Затем вся внесенная в заявление информация подтверждается подписью заявителя.

Источник: assistentus.ru

Подскажите, как уменьшить патент на сумму страховых взносов?

С 1 января 2021 года предприниматели на патенте могут уменьшить налог на сумму страховых взносов — раньше такой возможности у них не было. Для этого нужно заплатить страховые взносы и заполнить уведомлений на бумаге или в электронном виде и отправьте в ту налоговую инспекцию, где вы оформили патент. Если налоговая увидит, что уведомление есть, а взносы вы не заплатили, она вам откажет.

Есть три способа подать уведомление:

— сходить в свою налоговую инспекцию с паспортом и двумя экземплярами уведомления,

— отправить по почте → как отправить документы в налоговую Почтой России,

— отправить в электронном виде; для ИП понадобится электронная подпись и логин и пароль от личного кабинета на сайте налоговой, для ООО — только электронная подпись, с помощью которой можно зайти в личный кабинет.

А если взносы полностью перекрывают патент, мне не нужно будет платить налог?

- ИП без работников могут уменьшить налог на всю сумму взносов. Например, патент на три месяца стоит 10 000 ₽, вы заплатили за квартал страховые взносы на сумму 10 219 ₽. Взносы перекрыли сумму патента, поэтому налог платить не нужно.

- ИП с работниками могут уменьшить налог только наполовину. В ситуации из предыдущего примера вам придётся заплатить половину стоимости патента, то есть 5000 ₽.

А если у меня несколько патентов?

Вариант 1. Если все ваши патенты из одной налоговой, просто перечислите их в уведомлении один за другим и укажите сумму страховых взносов, на которую хотите уменьшить налог. Указывайте только ту часть страховых взносов, на которую будете уменьшать налог.

Например, вы работаете в одиночку, заплатили страховые взносы на сумму 10 219 ₽ и у вас три патента на сумму 10 000 ₽ в одной налоговой инспекции. Вам нужно указать в заявлении все три патента и страховые взносы в сумме 10 000 ₽, сумму превышения 219 ₽ указывать не нужно.

Вариант 2. Если у вас несколько патентов в разных налоговых, сначала заполните уведомление в одну инспекцию по тем патентам, которые там оформили. Если взносов больше, чем сумма налога, которую можно уменьшить по этим патентам, подайте второе уведомления в другую налоговую, где оформили остальные патенты, чтобы уменьшить их на оставшуюся сумму страховых взносов.

- два патента на 3000 ₽ и 3000 ₽ вы оформили в одной налоговой инспекции,

- третий патент на 4000 ₽ — в другой налоговой.

- в первом укажите два патента на общую сумму 6000 ₽ и часть страховых взносов, на которые хотите уменьшить сумму налога — 6000 ₽,

- во втором укажите один патент на сумму 4000 ₽ и столько же страховых взносов — 4000 ₽.

А что делать, если я уже заплатил за патент?

Если вы уже заплатили налог без учёта страховых взносов, вы можете вернуть деньги или оставить в зачёт будущих платежей. В любом из этих случаев подайте уведомления про уменьшение патента на сумму уплаченных страховых взносов и заявление на зачёт или возврат.

Образец заявления на зачёт:

На основании ст. 78 НК РФ и уведомления про уменьшение налога на сумму уплаченных страховых взносов от 02.02.2021 году прошу зачесть излишне уплаченную сумму налога в связи с применением патентной системы налогообложения в размере 10 000 руб. КБК 182 1 05 4 030 02 1000 110 за 1 квартал 2021 года, уплаченную в ИФНС России № 6 по г. Москве в счет предстоящих платежей за 2021 год по налогу, уплачиваемому в связи с применением патентной системы налогообложения КБК 182 1 05 4 030 02 1000 110.

Образец заявления на возврат:

На основании ст. 78 НК РФ и уведомления про уменьшение налога на сумму уплаченных страховых взносов от 02.02.2021 году прошу вернуть излишне уплаченную сумму налога в связи с применением патентной системы налогообложения в размере 10 000 руб. КБК 182 1 05 4 030 02 1000 110 за 1 квартал 2021 года, уплаченную в ИФНС России № 6 по г. Москве на следующие реквизиты:

Банк ___________________________

к/с _____________________________

БИК ____________________________

р/с _____________________________

Получатель: ИП ________________

Про механизм уменьшения патента на сумму страховых взносов → ст. 1 закона № 373-ФЗ от 23.11.2020.

Источник: katezems.ru

Как заполнять новое уведомление об уменьшении патента на страховые взносы?

Во-первых, сумму уплаченных взносов, которая ранее уже была учтена при уменьшении налога при ПСН на основании «старых» уведомлений, нужно указать в Листе А по строке 060 новой формы. При этом сведения отражаются по каждому из полученных патентов, в отношении которых производилось уменьшение.

Во-вторых, сумма взносов, отраженная по строке 120 листа Б «старого» уведомления, должна быть учтена при заполнении строки 130 листа Б новой формы.

Отдельно авторы комментируемого письма остановились на правилах указания в строке 030 Листа А новой формы признака налогоплательщика. Этот признак может иметь значение «1» или «2» (в зависимости от того, производит ИП выплаты и иные вознаграждения физическим лицам или нет). Если ИП в календарном году получил несколько патентов и при осуществлении деятельности хотя бы по одному из них он использует труд наемных работников, то при подаче уведомления по патентам, у которых налоговый период (период действия патента) приходится на период, в котором использовался труд наемных работников, ИП должен указать признак налогоплательщика «1» в отношении всех этих патентов. Следовательно, ограничение на уменьшение суммы налога не более чем на 50 % будет действовать как по тому патенту, где реально заняты сотрудники, так и по остальным, где деятельность ИП ведет самостоятельно.

Соответственно, по патентам, у которых период действия не пересекается с периодами действия трудовых договоров с работниками, в уведомлении нужно указать признак налогоплательщика «2». Уменьшить сумму налога по таким патентам можно без ограничения.

Дополнительно о порядке уменьшения стоимости патента на страховые взносы см. здесь.

Источник: www.izhsm.ru