В настоящее время предприниматели обязаны использовать онлайн-кассы (контрольно-кассовую технику, ККТ). Такие кассы автоматически передают информацию о продажах в налоговую через операторов фискальных данных (ОФД). Разбираемся, какая ответственность грозит за нарушение законов о работе с онлайн-кассами и как избежать проблем с отправкой чеков в ОФД.

Кому выписывают штрафы за непередачу данных в ОФД

В статье 1.2 ФЗ-№ 54 написано, что пользователи должны передавать данные о пробитом чеке в налоговую в момент продажи и обязательно через ОФД. Пункт 7 статьи 2 позволяет этого не делать, если касса находится:

- В местах, где сеть недоступна.

- В учреждениях ФСБ, государственной охраны, внешней разведки.

- На территориях военных объектов.

Онлайн-кассы полноценно работают без отправки данных в ОФД 30 дней, а после этого блокируются — фискальный накопитель отключается, а аппарат перестаёт выдавать чеки.

Пункт 4 статьи 14.5 КоАП РФ вводит ответственность за непередачу данных ККТ — предупреждение или штраф:

20062019 Налоговая новость о неприменении ККТ / Cash registers

- 1.5—3 тысячи рублей для должностных лиц;

- 5—10 тысяч рублей для юридических лиц.

В этом случае должностное лицо — кассир, а юридическое — руководитель организации.

Письмо Министерства финансов РФ № 03-01-15/33121 от 30 мая 2017 года поясняет — ответственность по 14.5 не наступает, если руководитель доказал, что действовал по закону, а нарушение — не его вина.

Также штраф не назначают, если:

- ККТ неисправна;

- интернет работает с перебоями;

- есть проблемы с передачей данных в ОФД по вине провайдера или самого оператора, в том числе если оператора фискальных данных лишили лицензии.

При сбое соединения ККТ сохраняет информацию, которую не получилось передать. В системе диагностики можно узнать дату и время, когда документы перестали отправляться в ОФД.

Ответственность за выполнение закона лежит на пользователе кассы, а значит доказывать, что нарушение не было умышленным, должен сотрудник или руководитель компании.

Почему не передаются данные из кассы

Причины, по которым данные не попадают к оператору:

Проблемы со связью. Касса не передаёт информацию оператору, так как отсутствует подключение к интернету.

Это происходит, если:

- Неправильно настроено подключение кассы к сети;

- Не оплатили интернет;

- У провайдера возникли проблемы на линии;

- Сломался роутер или перебит интернет-кабель.

Решение. Проверить, работает ли интернет в помещении, связаться с провайдером, осмотреть роутер и кабели, пригласить системного администратора.

Неисправная ККТ. Касса приходит в негодность, если сломан модуль связи или фискальный накопитель. Срок службы последнего — 3 года. Решение. Ремонт или покупка новой кассы или фискального накопителя.

Неправильные настройки ККТ. Некачественное ПО и неправильная настройка приводит к сбоям в работе кассы. Решение. Отключите кассу и пригласите системного администратора.

Проблемы у оператора ФД. Это случается, если у оператора вышли из строя сервера или появились другие проблемы в связи. Решение. Свяжитесь с оператором и уточните проблему. В этом случае решением проблем занимается сам оператор.

Как узнать, что касса не передаёт информацию ОФД

- отчет о закрытии смены, который касса формирует после сдачи смены кассира;

- отчет о состоянии расчётов, который можно вызвать в любое время через кассу.

Что делать, если данные не передаются

Информация о продажах сохраняется на фискальном накопителе и когда проблемы со связью устранят — отправится в ОФД. О неполадках с соединением должен знать каждый кассир, принимающий смену за кассой, а также системный администратор и ОФД.

Если проблема в неисправности самой ККТ, работу за кассой останавливают и вызывают системного администратора, чтобы тот осмотрел аппарат. Работать без кассы нельзя — согласно пункту 2 статьи 14.5 КоАП РФ, за это можно получить штраф:

Штраф за неприменение ККТ

для должностных лиц — до половины суммы продаж без ККТ, но не меньше 10 тысяч рублей; для юридических лиц — до ста процентов суммы продаж без кассы, но не меньше 30 тысяч рублей.

Что делать, если причина неисправности не установлена

Налоговая служба должна получить непереданные ФД в течение 30 дней. Онлайн-касса автоматически отправляет сведения в ФНС, после устранения неполадок с оборудованием или интернет соединением. Если самостоятельно установить причину неисправности не удалось и ФД не переданы, обратитесь на круглосуточную линию техподдержки по номеру 8 800 700 80 86.

Mozilla/5.0 (Windows NT 6.3; WOW64) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/41.0.2225.0 Safari/537.36

Что нужно сделать для того чтобы избежать административную ответственность за неприменение ККТ мы уже писали в нашей статье.

В нашей сегодняшней статье мы хотели бы сделать упор на документы, которые должны вместе с чеком коррекции обязательно быть отправлены в ФНС.

Ведь согласно Примечанию статьи 14.5 КоАП РФ юридическое лицо или ИП будут освобождены от ответственности за неприменение ККТ если:

- во-первых, обратятся в налоговый орган раньше, чем сам налоговый орган обнаружит правонарушение и,

- во-вторых, по представленным документам можно будет точно установить событие правонарушения.

Итак, если при поступлении денежных средств от покупателя наличными или безналичным путем не был пробит своевременно кассовый чек, то формируем чек коррекции и составляем к нему следующие документы:

Пример служебной записки о неприменении ККТ

СЛУЖЕБНАЯ ЗАПИСКА №1

02 июля 2018 года, а также в течение следующего рабочего дня не был пробит кассовый чек на контрольно-кассовом аппарате ________, заводской номер __________, регистрационный номер _________________ в режиме передачи фискальных данных (формат 1.05). Это обусловлено технической невозможностью кассового аппарата и незнанием внесенных изменений в законодательство Российской Федерации о применении контрольно-кассовой техники.

Одновременно был направлен кассовый чек на электронный адрес покупателя: email.

Копию распечатанного чека коррекции прилагаю к настоящей служебной записке.

07.11.2018 г. __________________ Володина Наталия Андреевна

Пример Заявления в ИФНС о неприменении ККТ

Фирменный бланк организации

Исх. № 7 от 06.11.2018 г.

о допущенном нарушении применения ККТ и его исправлении

Для освобождения от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 статьи 14.5 КоАП РФ, добровольно заявляем о неприменении нами контрольно-кассовой техники при поступлении денежных средств от покупателя в безналичном порядке на расчетный счет организации и ненаправлении этому покупателю кассового чека в электронной форме или на бумажном носителе.

02 июля 2018 г. было поступления от покупателя на расчетный счет организации в сумме 5 000 руб.

При поступлении денежных средств от покупателя в безналичном порядке на расчетный счет организации не был сформирован и выдан этому покупателю кассовый чек по причине технической невозможности кассового аппарата и незнания внесенных изменений в законодательство Российской Федерации о применении контрольно-кассовой техники.

Одновременно был направлен кассовый чек на электронный адрес покупателя.

В случае необходимости готовы предоставить дополнительные пояснения.

Генеральный директор _____________ /Гречишный П. Г./

Звоните по тел. (495) 661-35-70, рассчитаем стоимость бухгалтерского обслуживания вашей компании, окажем бухгалтерские услуги.

Как это сделать?

Сформировать чек коррекции.

Обратите внимание, чек коррекции формируется не только при неверно указанной сумме, но и в том случае, когда вы вообще не пробили чек, а должны были это сделать.

Когда именно надо пробивать чек коррекции?

Как оформить чек коррекции и избежать штрафа за неприменение ККТ

Светлана Ильиченко 13 сентября 2018

Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение. Рассказываем об условиях освобождения от ответственности и о том, как правильно оформить чеки коррекции.

Ошибочное неприменение ККТ и штрафы

Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ. Штраф для ИП, согласно данной норме, составляет не менее 10 000 рублей, а для юридических лиц – не менее 30 000 рублей. Конкретная величина штрафа может доходить до одного размера суммы расчета, осуществленного без применения кассы.

Подобные штрафы объясняются тем, что неприменение касс одновременно нарушает как права потребителей (например, при отсутствии чеков покупатели не могут доказать факт оплаты товара), так и интересы государства (часть полученных бизнесом доходов уводится из-под налогообложения).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ.

2. Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение.

3. Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

4. Схемы применения кассового чека коррекции различны при использовании онлайн-кассы с форматом фискальных данных версии 1.1 и кассы с форматом фискальных данных версии 1.05 и 1.0.

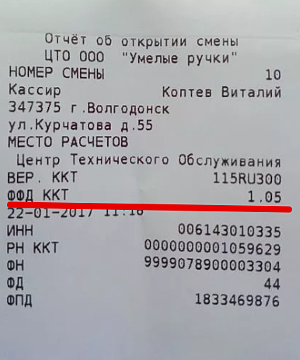

5. Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены».

Но в ряде случаев неприменение ККТ не является результатом целенаправленных действий пользователей касс. Неприменение касс может быть обусловлено ошибкой кассира, техническим сбоем либо обычным заблуждением. В частности, когда пользователь ошибочно полагает, что не должен применять кассу, хотя такая обязанность существует.

Например, при безналичной дистанционной оплате товара не всегда понятно, нужно ли применять ККТ и оформлять чеки. По закону при оплате товаров через интернет-банкинг и другие электронные средства платежа продавцы обязаны применять кассовую технику и выдавать чеки (п. 5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

Когда же оплата совершается, скажем, через платежное поручение/квитанцию в отделении банка, такой обязанности пока не возникает. Обязанность по применению касс в отношении подобных расчетов вводится только с 1 июля 2019 года (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

При дистанционной оплате товара способ расчета для продавца не очевиден. Поэтому при оплате через тот же интернет-банкинг продавец может не применить кассу, полагая, что платеж пришел из банковского отделения через расчетный счет. Можно ли избежать ответственности за неприменение кассы в подобных случаях? Закон отвечает на данный вопрос утвердительно.

Право на освобождение от ответственности за неприменение ККТ

Для ситуаций, когда у продавца отсутствует намерение утаить полученную выручку, закон предусматривает возможность освобождения от ответственности за неприменение касс (примечание к ст. 14.5 КоАП РФ). Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

При этом избежать штрафа возможно при выполнении следующих условий:

- заявление о неприменении кассы поступило до того, как инспекция узнала о нарушении;

- представленные сведения и документы являются достаточными для установления события нарушения.

Чек коррекции

При неприменении ККТ или ее применении с нарушением законных правил ИП и организации обязаны оформлять чеки коррекции (абз. 2 п. 4 ст. 43 Закона № 54-ФЗ). Данные чеки позволяют учесть ранее неучтенные операции, исправить допущенные ошибки, а также избежать ответственности за неприменение ККТ.

В чеке коррекции указывают такие признаки расчета, как «приход» (в случае неприменения ККТ при приеме денег) и «расход» (в случае неприменения кассы при выплате денег из кассы). Признаки «возврат прихода» и «возврат расхода» в чеке коррекции не указываются.

Чек коррекции, помимо собственных реквизитов, должен содержать еще и реквизиты расчета, который был произведен без применения ККТ. Для этого в чеке коррекции следует указать дату совершения операции, наименование проданного товара, работы, услуги, адрес расчета и т.д.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. При этом в чеке нужно указать дату совершения нарушения, а также основание корректировки. Если пользователь самостоятельно выявил нарушение, то в качестве основания указывается «самостоятельная операция», если нарушение выявила ИФНС – «по предписанию».

Данная схема применения кассового чека коррекции допустима при использовании онлайн-кассы с форматом фискальных данных версии 1.1.

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Если используется касса с форматом фискальных данных версии 1.05 и 1.0, то порядок корректировки будет иным. От пользователя требуется формирование не только чека коррекции, но и акта, в котором описывается каждый конкретный случай неприменения ККТ.

В акте проставляют даты расчетов без касс, наименование товаров и их стоимость.

Также в акте нужно указать причину неприменения ККТ. Специальной формы для акта не предусмотрено, он составляется в произвольной форме.

В чеке коррекции нужно указать признак расчета «приход» или «расход», а также основание для корректировки.

В качестве дополнительного условия для освобождения от ответственности в ст. 14.5 КоАП РФ указывается направление в инспекцию сообщения о неприменении кассы и формировании чека коррекции.

Но данное сообщение требуется отправлять в инспекцию далеко не во всех случаях.

Неприменение ККТ: когда нужно сообщать в налоговую

По общему правилу при использовании кассы с форматом фискальных данных версии 1.1 формирование чека коррекции с указанием в нем всей необходимой информации о ранее неучтенных операциях вполне достаточно для освобождения от ответственности по ст. 14.5 КоАП РФ.

Поэтому сообщать в ИФНС о факте неприменения ККТ необязательно. Инспекция самостоятельно получит всю необходимую информацию из сформированных чеков коррекции.

В письме ФНС подчеркивается, что во избежание штрафов следует сообщать о неприменении ККТ при использовании онлайн-кассы с форматом фискальных данных версии 1.0 и 1.05. Заявление составляется в произвольной форме и направляется в ИФНС любым удобным способом (лично, по почте, электронным сообщением, подписанным усиленной цифровой подписью). В обращении в ФНС необходимо описать обстоятельства совершения нарушения, а также сообщить об их устранении (изготовлении чека коррекции).

Кроме того, сообщение в ИФНС потребуется и в случаях использования кассы с форматом фискальных данных версии 1.1.

Например, при указании в чеке коррекции только общей суммы корректируемых расчетов без отражения каждой корректируемой суммы отдельной строкой. Без направления в инспекцию такого сообщения избежать штрафов не получится.

Источник: vellsy.ru

Особенности и правила заполнения заявления о снятии ККТ с учета форма по КНД 1110062 – образец и бланк

Многие юридические лица, применяющие в работе кассовый аппарат, в какой-то момент сталкиваются с необходимостью снятия контрольно-кассовой техники с учета в налоговой инспекции.

Для проведения данной процедуры владелец ККТ заполняет типовую форму заявления и подает ее в ФНС.

Причины

Сам процесс снятия ККТ регламентируется нормами федерального законодательства (статья 4.2 №54-ФЗ), осуществиться он может при наличии следующих причин (по инициативе владельца онлайн-кассы):

- передача ККТ другому юридическому лицу для использования в работе;

- потеря, кража контрольно-кассового аппарата;

- поломка техники.

Также инициатива снятия с учета кассового аппарата может исходить от налоговой инспекции при возникновении ситуаций:

- выявление инспектором нарушений правил пользования ККТ;

- истечения срока действия фискального накопителя.

Фискальный накопитель в общих моментах хранится 13 месяцев с даты его регистрации, плательщики ЕНВД, ЕСХН, УСН и ПСН имеют льготу, их накопитель действует в течение 36 месяцев.

Чтобы снять ККТ с учета в налоговой, необходимо заполнить заявление по типовой форме по КНД 1110062.

Когда и куда подавать?

Действующее законодательство предусматривает несколько вариантов осуществления подобной задачи: подача соответствующего заявления при личном посещении подразделения налоговой службы или электронно через личный кабинет налогоплательщика, а также через оператора передачи фискальных данных.

Личное посещение налоговой инспекции позволяет осуществить первичную проверку документов, указать на неточности и ошибки, а наличие интернета и электронной подписи позволить начать процесс снятия контрольно-кассовой техники с учета, не выходя из дома.

Если решение о снятии ККТ после истечения срока эксплуатации фискального накопителя принимается сотрудником ФНС, то владельцу техники предоставляется 30 дней для направления платежных данных с устройства в надзорный орган, заявление, в данном случае, не оформляется.

При выявлении неполадок в работе с кассовой техникой повторная регистрация ККТ осуществляется после устранения выявленных нарушений.

Когда инициатором выступает юридическое лицо, установленная форма предоставляется в инспекцию не позже ближайшего рабочего дня (день в день), когда было принято решение о снятии с учета устройства.

Какую форму нужно заполнять?

Нововведения, вступившие в силу с июля 2017 года, способствовали обновлению формы о снятии ККТ с учета.

Сегодня процесс снятия и постановки на учет кассовой техники разделен, ранее в обоих случаях применялся один и тот же бланк заявления.

Новая форма используется исключительно при снятии устройств с учета. Для регистрации ККТ нужно заполнять бланк заявления по форме 1110061.

Также данный документ определяет порядок действий налогоплательщика для снятия с учета ККТ. Первым шагом является составление заявления и направление его в налоговую службу.

Как оформить форму по КНД 1110062 для налоговой инспекции?

Форма представлена на 1 листе, если заполняется руководителем компании, 2 листа — при составлении заявления доверенным лицом.

Верхняя часть листа содержит информацию об ИНН компании или частного предпринимателя, далее следует порядковый номер страницы и заголовок документа.

Ниже в форме КНД 1110062 прописывается полное наименование хозяйствующего субъекта или ФИО индивидуального предпринимателя в соответствии учредительными документами.

Далее следуют сведения, касающиеся непосредственно самого кассового аппарата:

- наименование и номер(завода изготовителя) ККТ в соответствии с техническим паспортом модели;

- причины снятия с учета, связан ли процесс снятия с утратой или хищением (1-связан, 2-нет).

Ниже проставляется количество страниц заполненного бланка и подтверждающих бумаг.

Нижняя левая часть документа заполняется владельцем техники или его доверенным лицом.

О личной подписи собственника техники свидетельствует проставленная в соответствующей ячейке цифра 1, символ 2 — доверенный представитель.

Рядом со строкой, предназначенной для проставления росписи руководителя или представителя, фиксируется расшифровка автографа и дата составления заявления. При необходимости ставится на документ печать.

Вторая страница бланка заполняется только при составлении заявление представителем компании, на ней фиксируются реквизиты документа, доказывающего доверительные отношения с организацией (доверенность).

Нижний правый угол предназначается для внесения информации о принятии заявления налоговым инспектором (ФИО специалиста и дата приема формы).

Когда заявление КНД 1110062 оформлено должным образом и принято специалистом ФНС, на его рассмотрение предусмотрено 5 дней с даты принятия, по истечении которых происходят обновления в реестре учета кассовой техники.

В качестве приложений к форме прикладываются паспорт ККТ и карточка его регистрации.

В паспорт кассового аппарата сотрудником налоговой службы ставится отметка о его снятии, заверяется печатью налоговой инспекции.

При передаче кассового аппарата другому собственнику, замене фискального накопителя к заявлению также прикладывается отчет о закрытии фискального накопителя.

После его формирования платежные операции больше не регистрируются, чтение данных не представляется возможным. Закрыть накопитель можно через особое меню онлайн-кассы

Если рабочее место фискального накопителя находилось в труднодоступном регионе, где затруднено использование сети интернет (платежные данные не передаются в ОФД), к форме прикладываются фискальная информация, записанная в накопитель и считанная специализированной техникой.

Для снятие фискального накопителя следует пригласить специалиста организации, обслуживающей технику, а после отправляться в налоговую инспекцию.

При хищении и поломках из-за производственного брака кассового устройства фискальный отчет не нужен.

Из налоговой инспекции собственнику онлайн-аппарата передается карточка о снятии его с учета.

В общих моментах документ направляется в электронном виде, при необходимости выдается также бумажный вариант.

В форму КНД 1110062 необходимо вносить информацию, соблюдая некоторые правила:

- перечеркивание неточностей, исправления недопустимы;

- применение корректоров запрещается;

- распечатанный бланк не сшивается;

- печать с двух сторон листа не используется;

- при заполнении формы рукописным способом за границы ячеек символы не должны выходить;

- нумерация страниц осуществляется в трехзначном виде.

Скачать бланк и образец заполнения в excel

Скачать бланк заявления форма по КНД 1110062 – excel.

Скачать образец заполнения заявления для снятия ККТ с учета в налоговой инспекции – excel.

Полезное видео

О том, как правильно снять с учета ККТ, рассказано в данном видео:

Выводы

Для каждого кассового аппарата предоставляется отдельное заявление.

Несоблюдение норм обновления кассового оборудования позволяют снять устаревшие механизмы налоговой инспекцией в одностороннем порядке.

За несоответствие требованиям законодательства нарушителям начисляется штраф по статье 14.5 п.4 КоАП для юридических лиц в размере до 10 тыс.руб., для физических лиц — до 3 тыс.руб.

Снятие кассы с регистрационного учета в надзорном органе является процедурой обязательной, оказаться от нее нельзя.

В ходе этого процесса инспекторами сопоставляются сведения из кассового журнала и информация из фискальной памяти устройства.

Помимо этого, только таким законным способом можно деактивировать ненужную технику.

Источник: praktibuh.ru