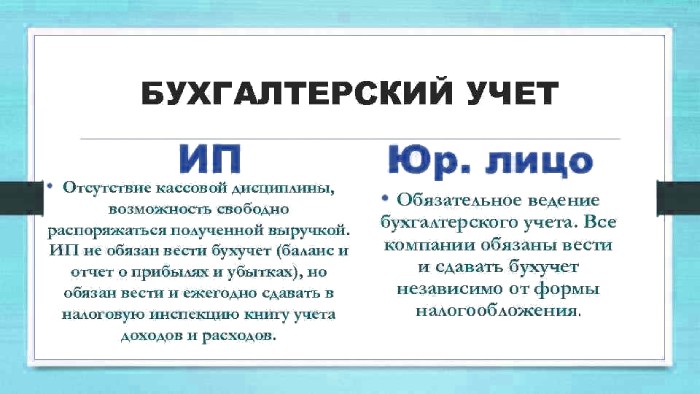

Должны ли ИП вести бухгалтерский учет

В Законе №-ФЗ прописано, что индивидуальные предприниматели могут не вести бухгалтерский учёт. Но, это не означает, что вообще никаких документов у ИП быть не должно. Предприниматели должны отчитываться перед государством, следовательно, учёт быть должен.

Речь идёт о налоговом учёте. ИП обязаны платить налоги, страховые взносы за персонал (если таковой имеются), взносы за себя. Эти операции невозможны без минимального бухгалтерского учёта. Поэтому бухгалтерия для ИП является обязательной, но не в полном объёме.

Вести учёт можно самостоятельно, а можно нанять бухгалтера в штат или на ауторсинг. Все способы законны, если у налоговиков не возникает вопросов.

должен ли ип вести бухучет

Бухгалтерская отчетность для ИП

Порядок ведения бухгалтерского учёта ИП зависит от выбранной системы налогообложения. Есть ли у предпринимателя наёмный персонал или он работает один, обязательно нужно сдавать:

- По доходам – форма 6-НДФЛ. Сдавать её нужно в налоговую инспекцию в течение 30 дней с момента окончания отчётного квартала. Обязанность по сдаче годового отчёта возникает не позднее 1 марта следующего года.

- Также в ФНС сдают форму РСВ. Период для сдачи – месяц после окончания квартала.

- В ПФР следует отчитываться сразу же по 3-ём формам – СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД. Первый отчёт сдаётся каждый месяц в пределах первых 2-ух недель следующего месяца, после отчётного. Второй – один раз в год не позднее 1 марта и только в том случае, если имели место кадровые события. При таких же условиях сдаётся и третий отчёт.

- В ФСС сдаётся форма 4-ФСС каждый квартал в течение 20 дней после окончания отчётного.

Нарушение сроков «на упрощёнке» сдачи чревато штрафными санкциями со стороны контролирующего органа.

Как вести бухгалтерию ИП на УСН

Как вести бухгалтерию, если предприниматель принял решение о применении упрощённой системы налогообложения? Порядок действий следующий:

Следует выбрать формат «упрощёнки» бухучёта ИП – «доходы» или «доходы минус расходы». Здесь придётся делать самостоятельный расчёт. Учёт на УСН ведётся по разным ставкам налогообложения, поэтому стоит предварительно сделать расчёт, и выбрать тот или иной формат.

Внимательно изучить виды отчётности, которые предстоит предоставлять налоговикам, а также порядок расчёта и уплаты основных налогов.

Запомнить даты сдачи всех видов отчётов. Нарушение сроков приведёт к штрафным санкциям.

Налоговый учёт ИП на «упрощёнке» зависит от субъекта расчёта налога. УСН «доходы» оптимальна для начинающих бизнесменов.

Учет доходов и расходов при УСН

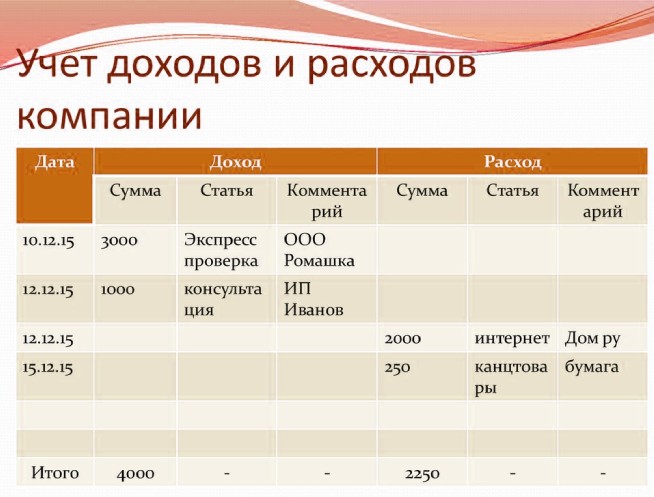

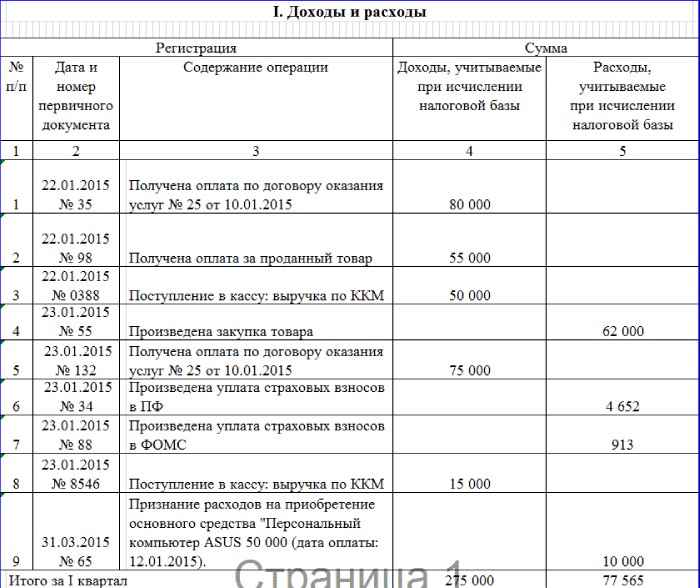

Ведение бухгалтерии на УСН подразумевает под собой учёт доходов и расходов. Для налоговиков необходимо составлять специальную книгу, в которую вносятся все доходные статьи бизнеса и расходные. КУДИР (книга учёта доходов и расходов) при УСН считается основным первичным документом.

На основании полученных данных рассчитываются налоги. Можно составлять книгу на компьютере или от руки. Налоговики принимают оба варианта.

Согласно ст. 346.17 НК РФ, доходы учитываются кассовым методом, то есть, на календарную дату, когда деньги оказали в распоряжении компании. То есть, поступили на счёт в банке или в кассу. Например, некое имущество было продано 3 марта, а деньги пришли на счёт лишь 1 апреля. Последнее число и будет считаться датой поступления и учёта.

Расходы, согласно ст. 346.16 НК РФ, также учитываются кассовым методом на календарную дату их фактического совершения. Есть некоторые исключения, но для «упрощёнки» они роли не играют.

ИП на УСН с работниками

Если у предпринимателя есть наёмный персонал, возникает обязанность по сдаче отчётности за работников. Обязательно нужно сдавать отчёты в ФНС, в ПФР и ФСС.

Отчётность в ФНС по проведённой деятельности сдаётся раз в год до 30 апреля следующего календарного периода. По работникам нужно сдавать РСВ и 6-НДФЛ. Здесь отражаются суммы, выплаченные работникам, а также данные по удержанному и перечисленному подоходному налогу.

Также нужно отчитываться перед ФСС и ПФР. Сроки сдачи документов установлены на законодательном уровне. Периодически нужно отчитываться перед Росстатом. Ведомство проводит проверки раз в 5 лет. Предварительно предпринимателям высылается уведомление.

К указанной дате нужно подготовить комплект нужных документов.

Как заполнить КУДИР

Книга учёта доходов и расходов должна заполняться каждым предпринимателем, ведущим учёт на УСН. Существует ряд правил, которых нужно придерживаться:

- Только русский язык.

- В каждый отчётный период должна заполняться своя книга.

- Каждая операция должна отражаться в полном, а не в сокращённом объёме.

- Записи должны вестись в хронологическом порядке.

- Каждая отражённая операция должна подтверждаться документов первичного учёта.

- Можно вести как на бумажном, так и на электронном носителе. Но перед окончанием отчётного периода электронный вариант должен быть переведён в бумажный вид.

- Разрешается вносить исправления, но каждая корректировка должна быть сделана правильно, и подтверждаться документом первичного учёта.

Обязательно нужно указывать дату каждой операции, порядковый номер. Если вносятся правки, указание календарной даты также является обязательным. Неправильное заполнение КУДИР приведет к штрафным санкциям.

Как вести учет ИП на ОСНО

Общий режим или ОСНО подразумевает под собой ведение учёта в полном объёме. Начинающим предпринимателям не стоит выбирать такой режим, так как он подразумевает уплату сложного налога «НДС» и сдачу большего количества отчётов. Данный режим налогообложения можно применять на любые виды деятельности при любом количестве наёмного персонала.

Когда предприниматель только регистрируется и ещё не сделал выбор в пользу того или иного режима, по умолчанию придётся применять ОСНО. Подать заявление на УСН или иной режим можно в течение 30 дней после регистрации ИП.

Предприниматели на основном режиме платят:

Подоходный налог за себя и за своих работников в размере 13%.

НДС в том размере, который установлен на законодательном уровне для тех или иных операций. В России применяют 3 ставки – 0%, 10% или 20%. Как правило, налогоплательщики платят 20% в качестве НДС.

Региональные налоги. Сюда относятся на имущество, на транспорт или землю.

Указанные объекты экономической деятельности должны использоваться не для личных, а для предпринимательских целей. Например, у гражданина есть авто. Он платит на него налог в качестве физлица. Но, если авто будет использоваться для перевозки товара для предприятия, придётся платить налог, как ИП.

Не всегда выбор общей системы является добровольным. Применение ОСНО может быть связано со следующими основаниями:

- Предприниматель подошёл к вопросу открытия ИП не очень ответственно, и не знал, что есть специальные режимы, способные «облегчить» ведение учёта.

- ИП изначально не соответствует тем критериям, по которым возможно применение льготного режима.

- Есть необходимость уплаты НДС.

Перейти на ОСНО можно с любого льготного режима. Для этого нужно подать в налоговый орган уведомление. Обращение должно быть письменным, отправить его до 15 января того года, в котором планирует переходит на общий режим.

Сроки сдачи отчетности ИП в 2022 году

Отчётность по любому режиму нужно сдавать в установленные сроки. Если их нарушить, предпринимателя сразу же привлекут к ответственности за несвоевременную сдачу. Сроки довольно «растянутые», есть время подготовиться к сдаче. Подробнее в таблице ниже:

На патентной системе налогообложения отчётность не сдаётся. Налог уплачивается в зависимости от срока действия патента.

Предприниматели применяющие упрощённый режим, каждый квартал (как указано в таблице), уплачивают авансовый платёж по «упрощённому» налогу. В конце года готовится декларация, в которой отражается расчёт налог за целый календарный год. А окончательной уплате подлежит лишь величина, равная величине в декларации за минусом тех сумм, которые уже были уплачены в течение календарного года.

Аналогичная ситуация и с предпринимателями, который платят единый сельскохозяйственный налог. Только авансовые платежи вносят раз в квартал, а отчётность сдают также – раз в год. Сроки несколько отличаются.

НДС платится не так, как прочие налоги. Платится он раз в месяц равными частями. В таблице выше указан крайняя дата уплаты последнего платежа. То есть, рассчитанный НДС за первый квартал уплатить нужно до 25.04, 25.05 и 25.06, соответственно. В декларации указывается общая сумма, потом её бухгалтер делит на 3.

Если у предпринимателя есть наёмные работники, придётся также отчитываться по подоходному налогу и по взносам во внебюджетные фонды. Здесь также установлены сроки сдачи отчётов. Это:

- СЗВ-М. Сдаётся в Пенсионный фонд. Сдаваемые данные необходимы для правильного расчёта стажа и будущей пенсии. Сдавать нужно каждый квартал в течении первой половины следующего месяца. По итогам года отчитаться нужно за первые 2 месяца следующего года.

- Ежеквартально нужно отчитываться перед фондом соцстрахования по взносам, уплаченным «за травматизм» наёмных работников. Сроки сдачи – до 25 числа следующего месяца.

- Форма 2-НДФЛ подаётся поквартально и ежегодно.

При просрочке сдачи отчётной документации государство сразу же начисляет штраф. Он равен 5 – 30% от величины налога, прописанной в документе. Денежной взыскание рассчитывается за каждый месяц. Нередко налоговики и фонды блокируют счета налогоплательщика для платы штрафов.

Если опоздать с уплатой налогов, также придётся платить неустойку, штраф и пени. Общая сумма денежного взыскания равна 20 – 40% от неуплаченной величины обязательного сбора.

«Забывчивость» предпринимателя может обойтись ему в кругленькую сумму. Поэтому так важно правильно вести бухгалтерский и налоговый учёт. Поэтому стоит вести автоматизированный учёт, используя, например, программу «1С». Здесь встроен самоучитель, позволяющий познать самому основы бухгалтерии с нуля.

Предприниматели могут сдавать отчёты как на бумажном, так и электронном носителе. Сроки сдачи электронных документов примерно такие же, как и бумажных. Существует множество сервисов, позволяющих предпринимателям вести документооборот онлайн. Преимущества:

Вести учёт можно из любого места.

Источник: business-mama.ru

Ведение бухгалтерского учета ИП

В соответствии с нормами п. 1 стат. 6 Закона № 402-ФЗ от 06.12.11 г. все хозяйствующие субъекты обязаны вести бухучет. Однако из этого правила существует ряд исключений. В чем заключается ведение бухгалтерского учета ИП? Какие документы нужно оформлять предпринимателю и какие виды операций отражать?

Подробнее о бухучете ИП на УСН, ЕНВД и ПСН читайте далее.

Ведение бухучета ИП – обязательно или нет?

Если следовать положениям стат. 6 Закона № 402-ФЗ, обязанность ведения бухгалтерского учета ИП установлена в п. 1. В то же время в этом пункте есть ссылка на нормативные исключения. Что при этом подразумевается? Читаем п. 2 – бухучет вправе не вести ИП при условии ведения по законодательным требованиям учета доходных и расходных операций, налогооблагаемых объектов или показателей (физических). Какие именно данные необходимо учитывать – зависит от используемой в процессе коммерческой деятельности системы налогообложения.

К примеру, бухучет ИП на упрощенке в 2018 году включает составление книги доходов и расходов (КУДиР), а также ежегодное представление в ИФНС декларации по налогу с упрощенки. Дополнительные отчетные формы подаются в контрольные органы при наличии наемного персонала.

Следовательно, в общепринятом смысле обязанности по ведению именно бухгалтерского учета у ИП нет. Предприниматели не обязаны составлять проводки, фиксировать все операции в специальной базе, заполнять балансы. Но для обоснования правильности расчетов уплачиваемых налогов необходимо учитывать доходы, расходы или же физпоказатели, исходя из которых начисляются фискальные платежи. А при наличии соответствующих объектов налогообложения (по земельному, транспортному или имущественному налогам) дополнительно также ведется учет таких активов.

Как вести бухучет ИП

Бухучет деятельности предпринимателей ведется в упрощенном виде. Безусловно, если ИП считает целесообразным организовать полноценное ведение учета, он вправе это сделать. На сегодня существует множество компьютерных программ, разработанных для ИП и настроенных на применение определенного налогового режима. Автоматизация операций поможет руководителю контролировать движение денежных средств, активов компании; понимать структуру дебиторских и кредиторских долгов; эффективнее управлять бизнесом.

Из сказанного можно сделать вывод, что ведение бухучета является не обязанностью предпринимателя, а правом. Равно как и выбор способа организации учета – упрощенным способом или в полном объеме.

Согласно п. 4 стат. 6 Закона № 402-ФЗ, как субъект малого предпринимательства, ИП может применять упрощенные методики бухучета, включая способы заполнения финансовой отчетности. К примеру, при закупке для деятельности ТМЦ допускается составление прямых проводок:

- Д 10 К 51 – отражена оплата приобретенных у поставщика материалов. Вместо традиционной проводки Д 60 К 51 с одновременной оплатой при получении Д 10 К 60.

Кроме того, предприниматели могут сократить в рабочем плане счетов число применяемых затратных счетов. Вместо отражения затрат на сч. 23, 25, 26 допускается использование только сч. 20. А при учете товаров и готовой продукции на счетах 41, 43 – одного сч. 41 и т.д.

Применять принципы двойной записи или нет – ИП решает самостоятельно. Порядок ведения учета рекомендуется закрепить в учетной политике.

Обратите внимание! Подробные разъяснения по организации и последующему ведению упрощенного учета приведены в типовых рекомендациях Минфина (Приказ № 64н от 21.12.98 г. и Информация № ПЗ-3/2015) и ИПБ (Протокол № 4/13 от 25.04.13 г.).

Бухгалтерский учет ИП на УСН

Ведение бухгалтерского учета ИП на УСН предусматривает обязанность по заполнению книги КУДиР (бланк по Приказу Минфина России № 135н от 22.10.12 г.) и составление оправдательных первичных документов на хозоперации. Какие сведения отражать в первичке и для чего нужны эти формы?

Согласно требованиям стат. 9 Закона № 402-ФЗ все совершаемые хозяйственные факты должны оформляться соответствующими бухгалтерскими документами. Разработать формы первички ИП вправе самостоятельно. При этом обязательно включить в документы необходимые реквизиты. Перечень последних приведен в стат.

9. Эта норма касается как доходов предпринимателя на УСН, так и расходов. В процессе расчета налога запрещено учитывать в облагаемой базе неподтвержденные первичными документами суммы.

Следовательно, бухучет ИП на упрощенке в полном объеме вести не требуется, если заполняется КУДиР. А что делать с кассовой книгой? Если ведется книга доходов и расходов, заполнение кассовой книги не обязательно. Вместе с тем предприниматели вправе по своему усмотрению организовать бухучет в фирме – в полном объеме (чревато ростом издержек) или по упрощенной методике (без использования двойной записи, регистров учета и т.д.).

Бухучет ИП на ЕНВД

Если деятельность ИП на ЕНВД, бухгалтерский учет осуществляется согласно требованиям подп. 1 п. 2 стат. 6 Закона № 402-ФЗ. В частности, здесь сказано, что при отражении учетных операций по законодательным нормам ведение отдельного бухучета не требуется. Но какие данные должен контролировать ИП на вмененке?

Для понимания сути вопроса следует вспомнить, что расчет налога при ЕНВД осуществляется из базовой доходности, установленной на законодательном уровне, и числа физических показателей. Вид показателя зависит от хоздеятельности предпринимателя: при торговле это может быть площадь зала, оказании услуг перевозок – количество автотранспортных средств и т.п. А значит, ИП на вмененном спецрежиме должны ежеквартально контролировать количество своих физических показателей и вносить корректировки в расчеты при изменении значения.

А нужно ли предпринимателю-вмененщику заполнять книгу по учету доходов и расходов? Минфин России уже не раз давал по этому поводу разъяснения и не подтвердил обязанности ИП на ЕНВД по заполнению книги доходов, а также расходов. Позиция ведомства высказана в Письмах №№ 03-11-11/233 от 08.08.12 г., 03-11-11/8433 от 20.02.15 г.

Бухучет ИП на патенте

Патентная система налогообложения – прерогатива исключительно предпринимателей. Юрлица использовать в своей деятельности ПСН не вправе. Ведение бухгалтерского учета ИП на патенте предусматривает обязательное составление книги доходов (бланк по Приказу Минфина России № 135н от 22.10.12 г.). Здесь отражаются все операции за соответствующий налоговый период.

Книга открывается на календарный год заново. Если ИП занимается несколькими видами хоздятельности, на каждый следует заполнять отдельный экземпляр КУД. Заверение в ИФНС не является необходимостью. Более никакие налоговые отчеты составлять или сдавать в инспекцию не требуется. Однако, когда предприниматель заключает трудовые договора с наемными специалистами, следует обеспечить заполнение отчетности по зарплатным налогам и взносам.

Бухгалтерские проводки для ИП

Типовые проводки ИП можно составить в соответствии с нормами Приказа Минфина № 94н от 31.10.00 г. Приведем наиболее распространенные проводки для предпринимателей:

- Д 50 К 76 – внесены личные средства ИП в кассу фирмы.

- Д 51 К 50 – наличка поступила на банковский счет ИП.

- Д 76 К 50 (51) – выданы ранее внесенные личные средства ИП из кассы (с расчетного счета).

- Д 10, 41 К 60 – отражено поступление на склад ИП материалов (товаров).

- Д 08 К 60, Д 01 К 08 – отражено приобретение и затем ввод в эксплуатацию основного средства.

- Д 20 К 70 – отражено начисление заработка персоналу.

- Д 70 К 68.1 – отражено удержание из заработка работников НДФЛ.

- Д 70 К 51 – перечислена на личные карточки сотрудников зарплата.

- Д 20 К 69 – начислены с ФОТ взносы по страхованию.

- Д 68.1, 69 К 51 – перечислены ИП взносы по страхованию и подоходный налог.

- Д 62 К 90 – реализованы товары покупателям.

- Д 50 К 62 – отражена оплата наличными продукции.

- Д 99 К 68 – отражено в учете начисление налога по ЕНВД.

- Д 68 К 51 – перечислена в бюджет сумма налога с ЕНВД.

Вывод – в этой статье мы разобрались, должен ли ИП вести бухучет и каким образом. По нормам Закона № 402-ФЗ предприниматели относятся к СМП, поэтому могут использовать упрощенные способы отражения операций в учете. Не требуется ведение учета для ИП на ЕНВД и ПСН. Но предприниматели на патенте и УСН обязаны заполнять книгу доходов (КУД) или доходов-расходов (КУДиР).

Источник: raszp.ru

Бухгалтерский учет ИП

Ответ на этот вопрос дает ст. 2 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. К обязанным вести бухучет в Российской Федерации относятся:

- организации, занимающиеся коммерческой и некоммерческой деятельностью;

- госорганы, органы местного самоуправления, органы управления внебюджетных госфондов (в т. ч. территориальных);

- Банк России;

- ИП, частнопрактикующие лица;

- находящиеся в РФ представительства и подразделения иностранных и международных организаций.

Таким образом, формально индивидуальные предприниматели причислены к хозяйствующим субъектам, которым государство вменяет в обязанность вести бухгалтерский учет.

Однако в п. 2 ст. 6 закона № 402-ФЗ ИП упоминаются среди тех, кто может этого не делать. При этом должно соблюдаться обязательное условие: предприниматель ведет учет доходов и расходов и других связанных с его деятельностью объектов налогообложения.

Так что же понимается под ведением учета, упомянутого законодателем в п. 2 ст. 6 закона № 402-ФЗ, и кто из предпринимателей обязан вести бухучет, а какие ИП ведением бухгалтерского учета могут с полным правом себя не затруднять?

Что подразумевается под учетом доходов и расходов

Понятие «учет доходов и расходов» используется в НК РФ, который обязывает налогоплательщиков в установленных законом случаях производить учет доходов, расходов и имеющихся у них налогооблагаемых объектов (подп. 3 п. 1. ст. 23 НК РФ). Таким образом, ведение бухгалтерского учета ИП могут не осуществлять, если ведут налоговый.

Напомним, что предприниматели могут применять в своей деятельности следующие налоговые режимы:

Рассмотрим, какие из этих режимов предусматривают учет доходов, расходов и прочих объектов налогообложения.

Должны ли вести бухгалтерский учет ИП на УСН

Обратимся к разъяснениям Минфина России (письмо от 26.07.2012 № 03-11-11/221), специалисты которого трактуют эту ситуацию следующим образом.

Согласно ст. 346.24 НК РФ упрощенцы обязаны фиксировать свои доходы и расходы в книге учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения. Ее форма и порядок оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Следовательно, обязательное условие по учету доходов и расходов упрощенцами, установленное п. 2

Ведут ли бухучет ИП на ОСНО

Данная ситуация аналогична предыдущей (письмо Минфина России от 26.07.2012 № 03-11-11/221).

Согласно п. 2 ст. 54 НК РФ предприниматели, работающие на ОСНО, учитывают доходы и расходы по своей коммерческой деятельности в книге учета доходов и расходов и хозопераций ИП, утвержденной приказом от 13.08.2002 Минфина России № 86н и МНС России № БГ-3-04/430.

Таким образом, условие об учете доходов и расходов (п. 2 ст. 6 закона № 402-ФЗ) здесь также выполняется. Следовательно, ИП на ОСНО, как и упрощенцы, вольны отказаться от ведения бухгалтерского учета.

Нужен ли бухучет ИП на ЕСХН

Ответ на этот вопрос также можно найти в разъяснениях финансового ведомства (письмо Минфина России от 27.08.2012 № 03-11-11/257).

Согласно п. 8 ст. 346.5 НК РФ для определения налоговой базы по ЕСХН предприниматели обязаны учитывать доходы и расходы в книге учета доходов и расходов ИП, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей. Ее форма и правила оформления закреплены в приказе Минфина РФ от 11.12.2006 № 169н.

И опять приходим к аналогичному выводу: ИП на ЕСХН могут отказаться от ведения бухучета.

Должен ли организовать бухучет ИП на ЕНВД

А вот эта ситуация несколько отличается от предыдущих. Действительно, хотя нормы п. 6–7 ст. 346.26, п. 9 ст. 346. 29 НК РФ предписывают ИП на вмененке в некоторых случаях производить учет доходов и расходов (в т. ч. раздельный), однако порядок этого учета для вмененщиков нигде не зафиксирован.

Кроме того, по смыслу самого вмененного налога величина доходов и расходов в данном случае значения не имеет, поскольку вмененный налог рассчитывается исходя из базовой доходности и физического показателя (п. 2 ст. 346.29 НК РФ).

При этом на практике ИП на ЕНВД могут сталкиваться с ведением учета показателей, исходя из которых рассчитывается налогооблагаемая база (например, ИП, занимающимся предоставлением бытовых услуг, придется производить учет количества сотрудников и рабочего времени).

Для вменененщиков, работающих в сфере розничной торговли, к налоговым регистрам с большим допущением можно отнести только документы, в которых зафиксированы характеристики помещения, используемого для осуществления предпринимательской деятельности.

Кроме того, все ИП (и вмененщики в том числе) обязаны осуществлять учет иных объектов налогообложения, которые у них имеются (основных средств, НМА и т. д.)

Так или иначе, Минфин России признает, что все вмененщики, независимо от того, какой вид деятельности они осуществляют, могут с полным правом отказаться от ведения бухучета (письмо от 17.07.2012 № 03-11-10/29).

Ведение бухучета ИП на патенте

Предприниматели, выбравшие для своей деятельности ПСН, так же, как и все остальные ИП, могут не вести бухучет, поскольку осуществляют налоговый (п. 1 ст. 346.53 НК РФ) в соответствии с порядком, утвержденным приказом Минфина России от 22.12.2012 № 135н.

Несмотря на предоставленное предпринимателям законом № 402-ФЗ право не вести бухучет и не формировать бухгалтерскую отчетность, многие ИП от бухучета не отказываются.

Конечная цель ведения бухучета — составление отчетности, достоверно отражающей финансовое состояние субъекта. Сведениями, содержащимися в этой отчетности, пользуется не только государство, но также внутрикорпоративные потребители информации (собственники, руководители, сотрудники) и сторонние заинтересованные лица (инвесторы, кредиторы, контрагенты, аудиторы). Эти пользователи на основе такой отчетности принимают те или иные важные хозяйственные и стратегические решения.

ИП, не ведущий бухучет и не составляющий бухгалтерскую отчетность, может столкнуться с рядом объективных трудностей:

- отказом в получении кредита, инвестиций, имущества в лизинг;

- отказом партнеров от сотрудничества;

- проблематичностью контроля за дебиторско-кредиторской задолженностью;

- невозможностью качественно проанализировать показатели текущей деятельности и принять важные управленческие решения;

- невозможностью организовать действенный финансовый внутренний контроль и т. д.

Кроме того, возможны ситуации, когда предприниматель не сумеет отказаться от ведения бухгалтерского учета и составления бухотчетности по внутрикорпоративным причинам. Например, если ИП входит в состав холдинга, составляющего консолидированную отчетность и осуществляющего жесткий внутренний контроль за деятельностью входящих в него лиц.

А в этом Вам поможем Мы!

Справки по телефонам 8-922-655-77-05, 8 (3466) 410-048 компании «Аудиторская помощь».

ЗАКАЗАТЬ БУХГАЛТЕРСКИЙ УЧЕТ ИП

Заполните форму и наш специалист свяжется с вами в кратчайшие сроки и подготовит индивидуальное предложение

Источник: audit911-nv.ru