В общем случае налоговым агентом считается, организация или предприниматель (иногда и частные граждане), которые обязаны выплачивать 1 или несколько налогов в бюджет. Поэтому налоговый агент по НДФЛ – это лицо, обязанное перечислять подоходный налог. В большинстве случаев таким субъектом выступает сама компания, но иногда НДФЛ должен оплачивать сам гражданин. Более подробную информацию по этой теме можно получить из представленной статьи.

Определение

На налоговом агенте лежат все обязанности, связанные с налогом. Именно агент должен обеспечить:

- правильный расчет суммы;

- удержание этой суммы из дохода лица;

- перечисление в бюджет в установленный срок;

- оформление сопутствующей документации.

Сегодня согласно налоговому законодательству агентами по НДФЛ являются:

- все юридические лица, зарегистрированные на территории РФ.

- все российские предприниматели (ИП);

- обособленные подразделения зарубежных компаний, в штате которых есть сотрудники, получившие доход;

- нотариусы и адвокаты, если они занимаются частной практикой (не в конторах и не в палатах).

Кто такой налоговый агент? / Когда налоги платят за Вас?

Таким образом, частный гражданин не может являться агентом по НДФЛ, поскольку он не образует юридического лица и не оформляет ИП. Если, например, гражданин нанял частного работника для ремонта квартиры и передал определенную сумму за услугу, это означает, что работник сам должен рассчитать НДФЛ и перечислить его в бюджет. В данном случае ни одна сторона не является налоговым агентом.

С другой стороны, если частный гражданин регулярно формирует заказы на ремонт квартиры, можно признать, что он занимается предпринимательской деятельностью посреднического характера. Тогда он обязан зарегистрироваться как ИП и нанимать работников. В результате он станет агентом для своих сотрудников и будет перечислять 13% от их зарплаты в качестве подоходного налога.

Не следует путать понятие агента и налогоплательщика. Агент рассчитывает необходимую сумму и переводит ее в бюджет. При этом средства удерживаются за счет дохода лица (самый распространенный случай – НДФЛ из зарплаты сотрудника). Т.е. агент перечисляет не свои личные средства, а удерживает часть дохода сотрудника (13%).

Что касается налогоплательщика, то он самостоятельно должен рассчитать налог от своих доходов и перевести его в бюджет не позднее установленной даты. Например, если собственник продал квартиру или другое имущество, получил любой другой доход, он обязан оплатить НФДЛ.

Таблица КБК

Таблица с кодами представлена ниже.

| 182 1 01 02010 01 1000 110 | с доходов, которые агент выплатил сотруднику |

| 182 1 01 02020 01 1000 110 | с доходов ИП, адвоката, нотариуса |

| 182 1 01 02030 01 1000 110 | с доходов физлиц, полученных по НК 228 |

| 182 1 01 02040 01 1000 110 | с доходов иностранных граждан, осуществляющих свою деятельность в соответствии с патентом |

Обязанности и ответственность налогового агента

К обязанностям агента по любому налогу сводится:

Налоговый агент по НДС и Налогу на прибыль. Новации 2023 года

- точный расчет суммы;

- ее удержание из дохода соответствующего лица;

- перечисление в бюджет с соблюдением сроков;

- оформление документов, в том числе справки 2-НДФЛ и других бумаг, подтверждающих полученный сотрудником доход.

Т.е. агент берет на себя все обязанности, связанные с уплатой НДФЛ, а сам сотрудник никак не участвует в этой процедуре, поскольку у него нет подобных полномочий.

Доход в денежной форме

В подавляющем большинстве случаев перечисление зарплаты происходит в денежной форме. Тогда налоговый агент удерживает сумму 13%, причем сделать это нужно собственно из фонда зарплаты. Выплата НДФЛ за счет собственных средств не допускается, поэтому и соответствующие условия в трудовом договоре, иных документах тоже запрещены.

Подоходный налог нужно начислить довольно быстро – в том же месяце, когда была предоставлена зарплата.

| доход | дата начисления НДФЛ |

| собственно зарплата | следующий день |

| отпускные | последний день того же месяца |

| выплаты по больничному |

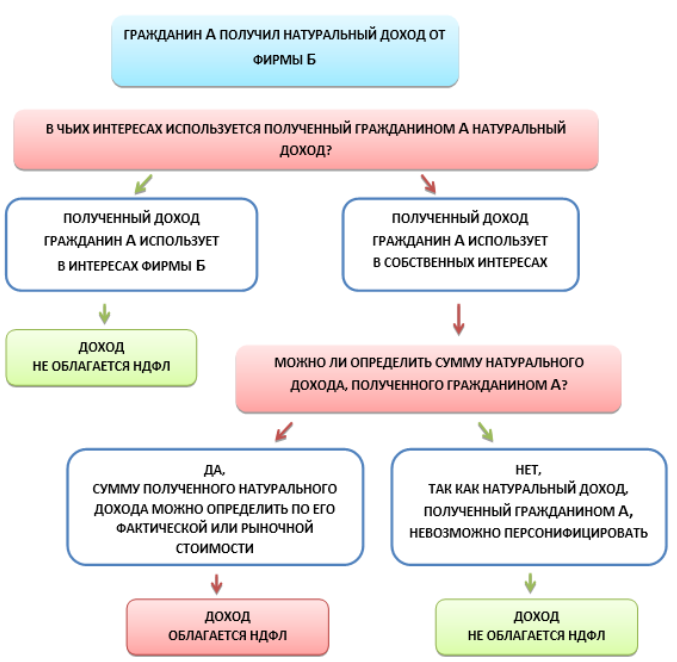

Доход в натуральной форме

В этом случае выплата тоже облагается НДФЛ, если она поступила в качестве:

- зарплаты сотруднику;

- товаров или услуг, полученных гражданином от других частных лиц или от компании безвозмездно либо были оплачены частично.

Например, следует обложить НДФЛ бесплатное или льготное питание. Однако если компания предоставляет бесплатный чай, кофе и печенье, рассчитывать подоходный налог не нужно ввиду трудности учета количества потребленного ресурса каждым сотрудником. Если в качестве натурального продукта лицу были предоставлены ресурсы в интересах самой же компании, они не облагаются НДФЛ.

Ответственность

Налоговый агент выплачивает недоимку, а также штраф в размере 20% от этой суммы, если он:

- уклонился от перечисления налога;

- допустил перечисление неполной суммы.

Однако данное правило применяется только в том случае, если будет доказано, что агент мог выполнить свою обязанность, но так и не стал делать этого. Если же возможности не было (т.е. деньги отсутствовали), лицо должно письменно уведомить налоговую инспекцию по этому факту. Причем направить письмо нужно даже в том случае, если срок перечисления подоходного налога уже прошел. Одновременно аналогичное уведомление следует направить и самому налогоплательщику, т.е. сотруднику.

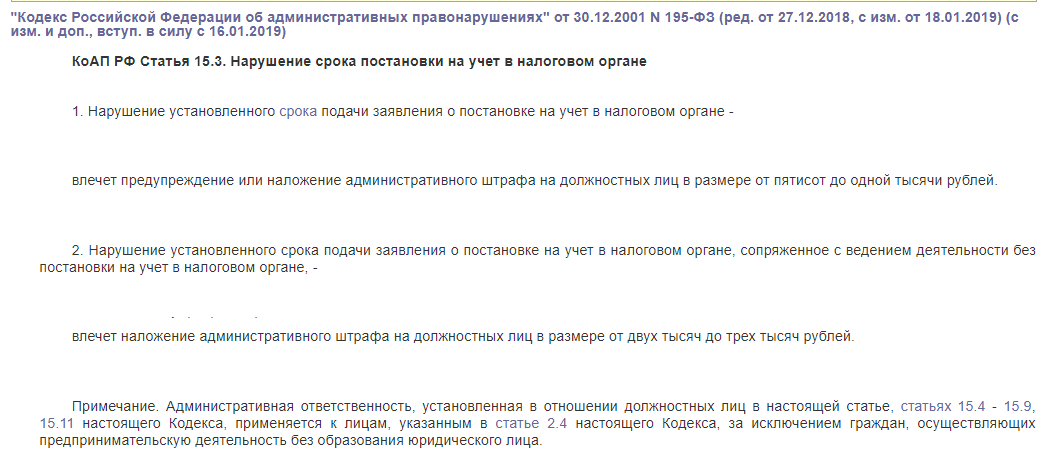

За непредоставление уведомления к лицу применяются меры административной ответственности – это может быть предупреждение или штраф в размере 500-1000 рублей. Однако данная меры не применяется в отношении ИП.

Если возможность удержать налог была, и налоговый агент сделал это, однако так и не перевел средства в бюджет, он может избежать ответственности, если в установленный срок:

- предоставит в инспекцию уточнения по расчетам;

- перечислит до предоставления расчетов всею сумму включая пени (при наличии).

В отдельных случаях к нарушителю применяются меры уголовной ответственности – штраф от 100 тыс. руб. до 300 тыс. руб. и даже лишение свободы до 2 лет. Такое наказание возможно, если агент не перечисляет налоги в крупном размере, т.е. в течение 3 лет подряд (сама недоимка составляет более 10% от всей суммы налогов или в абсолютных величинах более 6 млн. руб.

Что можно сделать с переплатой по НДФЛ

При обнаружении переплату налоговый агент сам вправе выбрать, как именно распорядиться ею. Он может воспользоваться 1 из 2 вариантов:

- Не возвращать эту сумму, а зачесть ее в счет будущих выплат подоходного налога в бюджет.

- Заявить возврат суммы и перевести ее на счет налогоплательщика.

При этом сам сотрудник может обратиться в налоговую инспекцию, чтобы вернуть часть выплат. Сделать это можно в том случае, если с него была удержана излишне большая сумма, т.е. более 13% от официального дохода. Обратиться в ФНС нужно в течение 3 лет со дня обнаружения переплаты – в противном случае срок давности истечет.

Источник: 2ann.ru

Налоговый агент по НДС — что это?

Налоговыми агентами являются субъекты хозяйственной деятельности, которые в силу закона должны исчислить и уплатить налог за своих контрагентов, юридических или физических лиц. Примером налогового агентства является обязанность организаций удержать НДФЛ с дохода своих работников и перечислить его в бюджет. Существует налоговое агентство и по НДС — в определенных случаях юридические лица вне зависимости от того, платят ли они этот налог сами или нет, обязаны исполнить функции налогоплательщика за своих поставщиков.

Когда возникают обязанности налогового агента по НДС?

Случаи налогового агентства по НДС приведены в статье 161 Налогового кодекса. Налоговым агентом признается субъект хозяйственной деятельности, зарегистрированный в РФ, если он:

- приобретает на территории России продукцию (работы, услуги) у иностранного лица, которое не зарегистрировано в нашей стране в качестве налогоплательщика;

- является арендатором либо покупателем имущества у органов государственной власти или местного самоуправления;

- является участвующим в расчетах посредником при реализации на территории РФ товаров, работ или услуг иностранным лицом, не зарегистрированным в российской ФНС;

- реализует конфискат, бесхозные ценности, клады или имущество, подлежащее реализации по решению суда.

На практике чаще всего встречается аренда имущества у муниципальных органов, а также покупка товаров у иностранного контрагента.

Российская компания покупает товар у иностранной

Прежде чем заключить сделку по приобретению продукции у иностранной компании, стоит выяснить, есть ли у нее представительство в России. Если оно имеется, то у покупателя не возникает дополнительных обязанностей, поскольку расчетом и уплатой НДС будет заниматься представительство. В подтверждение факта его существования целесообразно запросить у иностранной компании копию свидетельства о постановке на налоговый учет в России.

Обратите внимание! Сказанное выше верно в том случае, если покупатель заключает договор именно с представительством иностранной организации. Если же договор заключается с головным офисом, то есть местное представительство в операции не участвует, покупатель становится налоговым агентом по НДС своего иностранного контрагента. Подтверждение — письмо Минфина России от 12.11.14 № 03-07-08/57178.

Если представительства нет (либо оно не участвует в сделке), то у российского покупателя возникают обязанности налогового агента по НДС. Исключение — иностранная организация реализует товары, работы или услуги, которые не облагаются НДС в соответствии с российским законодательством. Обязанности налогового агента у покупателя в этом случае не возникнет.

Расчет налога

Если в договоре указана сумма с учетом НДС, то налог исчисляется по расчетной ставке по одной из формул:

- при ставке НДС 18% — НДС = Стоимость ТРУ х 18 / 118,

- при ставке НДС 10% — НДС = Стоимость ТРУ х 10 / 110.

Разберем на примере. Российская компания приобрела у иностранного контрагента товары, облагаемые НДС по ставке 18%, на сумму 1 млн рублей. Поставщик не имеет местного представительства, следовательно, российский покупатель должен удержать НДС.

Сумма налога составит: 1000000 х 18 /118 = 152542,37 рублей.

Значит, иностранному контрагенту российский покупатель должен перечислить следующую сумму: 1000000 — 152542,37 = 847457,63 рубля.

Иностранный контрагент может настаивать на том, чтобы ему была перечислена фиксированная сумма, а причитающиеся налоги покупатель начислил «сверху». При такой формулировке в договоре НДС рассчитывается по соответствующей ставке (18 или 10%) и перечисляется в бюджет из собственных средств покупателя. То есть для последнего стоимость приобретенных товаров, работ или услуг возрастет на сумму НДС и других обязательных платежей — это нужно учитывать при заключении договора.

Если российская компания является налоговым агентом иностранца и по НДС, и по налогу на доход в соответствии со статьей 309 НК РФ, то расчет налогов осуществляется в следующем порядке:

- рассчитывается и удерживается НДС,

- его сумма исключается из базы по налогу на доход,

- рассчитывается удерживается сумма налога на доход.

Компания арендует имущество у органов власти

Заключая договор аренды федерального или муниципального имущества, нужно внимательно отнестись к тому, кто является арендодателем. Если это казенное учреждение либо федеральное или муниципальное унитарное предприятие (например, больница или вокзал), то обязанностей налогового агента у арендатора по этому договору не возникнет. Организации указанных типов сами платят свои налоги.

Если арендодателем выступает городская администрация, муниципалитет, комитет по управлению госимуществом или аналогичный орган, то арендатор становится налоговым агентом по НДС. При этом не имеет значения, какой заключается договор: двусторонний, то есть между арендодателем и арендатором, либо трехсторонний — между балансодержателем, арендодателем и арендатором. В любом случае компания, которая арендовала имущество, должна будет исчислить НДС с арендной платы и уплатить его в бюджет.

Как производится расчет суммы налога зависит от того, какие условия прописаны по этому поводу в договоре. Если в нем указано, что НДС включен в стоимость арендной платы, налог исчисляется по расчетной ставке по формуле:

НДС = Арендная плата х 18 / 118

Если в договоре указана сумма арендной платы без НДС либо вообще отсутствует упоминание о налоге, его расчет производится по ставке 18% сверх арендной платы. В этом случае налог уплачивается арендатором из собственного кармана, увеличивая стоимость аренды.

Уплата НДС в бюджет

Уплата НДС налоговыми агентами должна быть произведена тремя равными частями не позднее 25 числа каждого месяца квартала, следующего за отчетным. Исключение составляет приобретение работ и услуг у иностранной компании. В соответствии с пунктом 4 статьи 174 НК РФ, в этом случае НДС в бюджет необходимо уплатить одновременно с выплатой денежных средств иностранному поставщику (исполнителю). Если вместе с платежным поручением на перевод денег за услуги (работы) не представить платежку на перечисление НДС в бюджет, банк попросту не примет у покупателя документы.

Документальное оформление

Оформление счета-фактуры налоговым агентом должно производиться по общим правилам, то есть его следует составить не позднее 5 календарных дней после оплаты. Составляется документ в двух экземплярах, один из которых регистрируется в книге продаж, а второй — в книге покупок когда у налогоплательщика возникнет право на вычет.

При заполнении счет-фактуры налоговым агентом есть свои особенности. Так, в строках 2, 2а и 2б необходимо указать реквизиты поставщика (продавца либо арендодателя). Если продавцом является иностранная организация, то в графах ИНН и КПП (строка 2б) нужно поставить прочерк. Выше было сказано, что при приобретении у иностранного контрагента работ и услуг НДС должен быть уплачен одновременно с перечислением денег поставщику. В этом случае в строке 5 счета-фактуры указывается номер и дата платежного поручения на перечисление налога в бюджет.

Отчетность, вычеты и списание в расходы

Вне зависимости от того, является ли налоговый агент плательщиком НДС или нет, он должен подать декларацию по НДС. Агенты-плательщики отчитываются строгого в электронной форме, а агенты, которые сами НДС не платят, могут подавать отчеты в бумажном виде.

Что касается вычетов НДС, то на них имеют право те налоговые агенты, которые сами являются плательщиками этого налога. Вычет НДС агентами производится на общих основаниях. Для этого нужно соблюдение всех необходимых условий, а именно:

- наличие счета-фактуры (он оформляется налоговым агентом, то есть самой компанией) и платежного документа о переводе средств в бюджет;

- оприходование приобретенных товаров, работ или услуг;

- использование их в облагаемой НДС деятельности.

Неплательщики НДС могут включить сумму уплаченного налога в стоимость приобретенных товаров, работ или услуг.

Пример

Компания, которая осуществляет облагаемую и необлагаемую НДС деятельность, арендует у муниципалитета помещение под офис за 200 тыс. рублей в месяц. В соответствии с условиями договора, арендная плата включает НДС.

Сумма налога в составе арендной платы составит: 200000 х 18 / 118 = 30508,47 рублей.

В счет арендной платы ежемесячно будет перечисляться: 200000 — 30508,47 = 169491,53 рубля.

Допустим, что доля операций, облагаемых НДС, соответствует 5% от объема выручки, то есть к вычету компания может принять 5% от уплаченного НДС.

Вычету подлежит: 30508,47 / 100 х 5 = 1525,42 рублей.

Остальная сумма налога, а именно 30508,47 — 1525,42 = 28983,05 рублей, будет отнесена к расходам по налогу на прибыль в составе затрат на аренду за указанный месяц.

Выводы

Если компания начинает работать с нестандартным для себя типом контрагентов, а именно с иностранными компаниями или государственными органами, стоит внимательно изучить вопрос о возникновении дополнительных налоговых обязанностей. Вполне возможно, что ей придется исполнять роль налогового агента по НДС и другим платежам. При этом режим налогообложения, применяемый самой компанией (ОСНО, УСН, патент, ЕНВД), не играет никакой роли.

Стоит учесть, что если налоговый агент не исполняет свои обязанности по уплате НДС, то несет такую же ответственность, как если бы он не уплатил собственный налог. Помимо того, что с него взыщут недоимку и пени за просрочку платежа, ИФНС может наложить штраф по статье 122 НК РФ в размере 20% от неуплаченной суммы.

Источник: kontursverka.ru

Обязанности ип как налогового агента

Шестакова Е. В.,

к.ю.н., генеральный директор

ООО «Актуальный менеджмент»

Отчетность налоговых агентов

Компании и предприниматели, выступающие в качестве налоговых агентов, должны не только уплачивать налог на прибыль и НДС, но и отчитываться по ним. Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ. Налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ. При наступлении определенных обстоятельств у налогоплательщиков, находящихся на УСН, могут возникнуть обязанности налогового агента по НДФЛ, по НДС, по налогу на прибыль.

ПОЛЕЗНО ЗНАТЬ Обязанности налогового агента возникают у российских организаций (в том числе у применяющих УСН) при выплате доходов иностранным организациям от источников в РФ, не связанных с постоянным представительством в РФ.

Обязанности налогового агента по налогу на прибыль

Обязанности налогового агента по налогу на прибыль возникают только у организаций. Индивидуальные предприниматели ни в п. 4 ст. 286 НК РФ, ни в п. 1 ст. 310 НК РФ не поименованы. В связи с этим на ИП, выплачивающих доходы иностранным организациям от источников в РФ, обязанности налоговых агентов не возлагаются.

Такой вывод сделан в письме Минфина России от 27.03.2012 № 03-03-07/9. Кроме того, организация, применяющая УСН, признается налоговым агентом по налогу на прибыль при выплате доходов от долевого участия российским организациям – плательщикам налога на прибыль организаций (п. 2 ст. 275, п. 5 ст. 286 НК РФ).

В том случае, если организация на УСН является источником выплаты доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 3 и 4 ст.

284 НК РФ (на дивиденды и некоторые виды процентов), она признается налоговым агентом по налогу на прибыль организаций и на нее возлагается обязанность по истечении каждого отчетного (налогового) периода, в котором ею производились такие выплаты, представлять в налоговый орган по месту своего нахождения налоговые расчеты (декларации) по налогу на прибыль организаций в порядке, определенном ст. 289 НК РФ. При этом положениями гл. 26.2 НК РФ не предусмотрена обязанность для налогоплательщиков, перешедших на применение УСН, представлять налоговую декларацию по налогу на прибыль организаций при выплате дивидендов только физическим лицам (письмо Минфина России от 10.09.2014 № 03-04-06/45395).

ПЕРВОИСТОЧНИК Налоговые агенты представляют налоговые расчеты по налогу на прибыль организаций не позднее 28 календарных дней со дня окончания отчетного периода. — Пункт 3 ст. 289 НК РФ.

Состав декларации по налогу на прибыль

Организации, перешедшие полностью на уплату ЕНВД, на УСН, ЕСХН, налогоплательщики, доходы и расходы которых полностью относятся к игорному бизнесу; организации, получившие статус участников проекта «Сколково» и использующие право на освобождение от исполнения обязанностей налогоплательщиков налога на прибыль организаций, исполняют обязанности налоговых агентов и представляют в налоговые органы по итогам отчетных (налоговых) периодов Расчет в составе титульного листа (листа 01), подраздела 1.3 раздела 1 и листа 03. При этом в титульном листе (листе 01) по реквизиту «по месту нахождения (учета)» указывается код «231».

ПОЗИЦИЯ МИНФИНА Если организация, не являющаяся плательщиком налога на прибыль, не признается налоговым агентом по налогу на прибыль ни по какому основанию, то она не должна представлять декларацию по налогу на прибыль. — Письмо Минфина России от 11.01.2011 № 03-03-06/1/1.

Налоговая отчетность налоговых агентов по налогу на прибыль

- 0% – по доходам, полученным российскими организациями в виде дивидендов, при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов;

- 13% – по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями;

- 15% – по доходам, полученным иностранной организацией в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме.

ПОЛЕЗНО ЗНАТЬ

Пунктом 7 ст. 275 НК РФ установлен перечень лиц, которые признаются налоговыми агентами при осуществлении выплаты доходов в виде дивидендов по акциям российских эмитентов. Ранее обязанность налогового агента у этих лиц возникала только в случае выплаты указанных доходов иностранным организациям.

С 2014 года такая обязанность возникает независимо от того, кому выплачивается подобного рода доход – российской или иностранной организации. При этом законодатель освободил от ответственности, предусмотренной ст. 123 НК РФ, организации, которые в 2014 году не исполнили обязанность налогового агента и не удержали налог на прибыль с дивидендов, выплаченных российским организациям в соответствии со ст. 275 НК РФ.

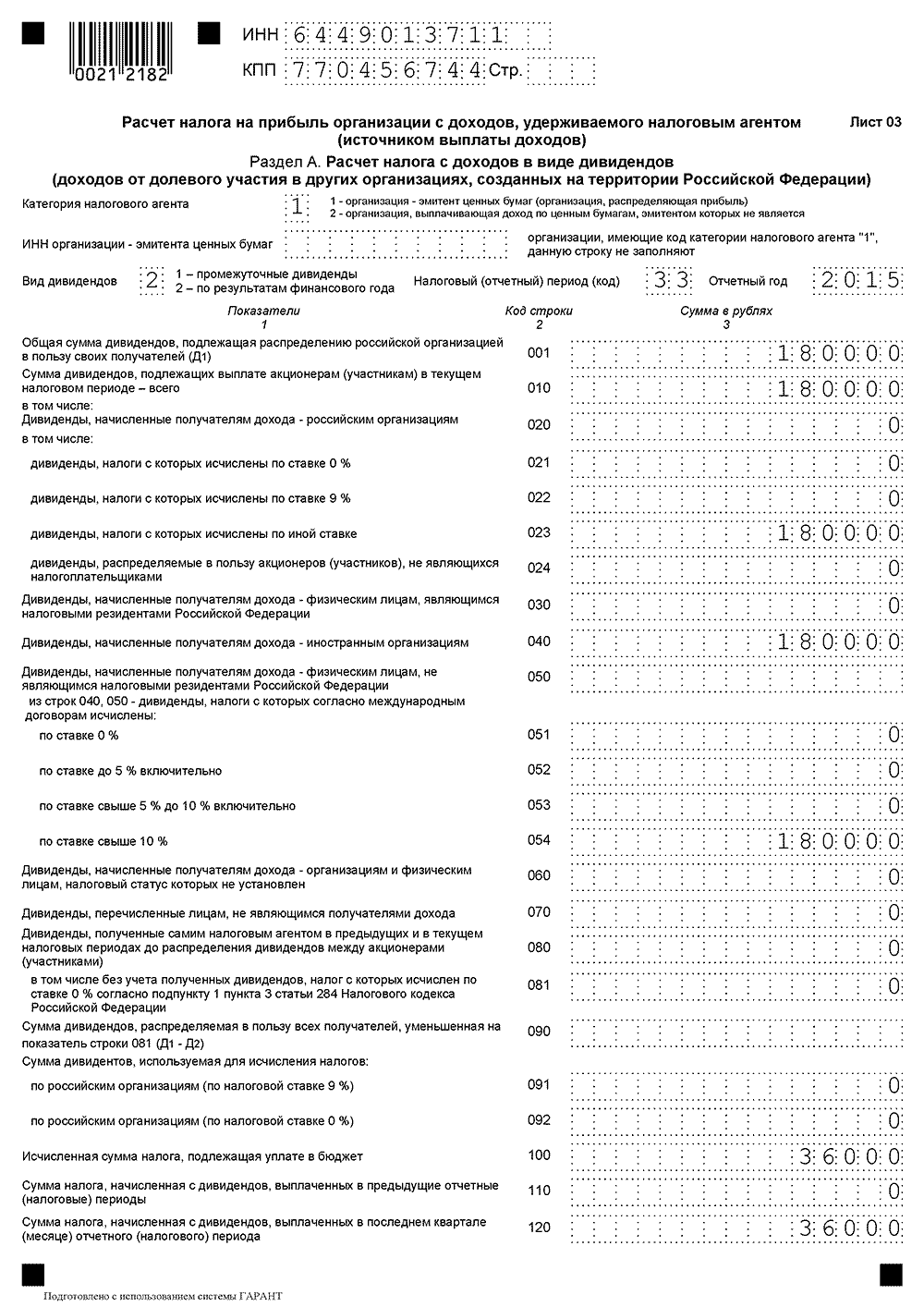

Пример 1.

Общество с ограниченной ответственностью «Юность» выплачивает дивиденды иностранным акционерам.

Компании в Чехии Acvitca были уплачены согласно соглашению о выплате дивидендов дивиденды в размере 120 000 руб.

Компании на BVI Orly были уплачены дивиденды в размере 60 000 руб.

Ставка налога составляет 15%.

В первом случае сумма налога составила 24 000 руб.

Во втором случае сумма налога составила 12 000 руб.

Соответственно, сумму дивидендов нужно отразить в подразделе 1.3 декларации, а также заполнить раздел 3 декларации.

При заполнении декларации необходимо учитывать следующее.

Во-первых, необходимо понять, будет ли налогоплательщик выступать в качестве налогового агента. Например, наличие подтверждения постоянного местонахождения в государстве, с которым Россия имеет соглашение об избежании двойного налогообложении, позволяет избежать обязанностей налогового агента.

Статьей 312 НК РФ установлено, что при применении положений международных договоров Российской Федерации иностранная организация до выплаты дохода должна представить налоговому агенту, выплачивающему доход, подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым Российская Федерация заключила международный договор, регулирующий вопросы налогообложения. Подобное подтверждение заверяется компетентным органом иностранного государства. В случае отсутствия подтверждающих документов необходимо удержать налог по максимальной ставке. В случае неправильного применения агентом соглашения налоговые органы имеют право удержать налог из средств налогового агента и применить к последнему штрафные санкции, предусмотренные налоговым законодательством.

Во-вторых, необходимо установить, какая ставка налога применяется в конкретной ситуации.

В-третьих, необходимо заполнить нужные листы декларации по налогу на прибыль.

Также нужно учитывать, кто начисляет дивиденды: компания или депозитарий. Организация, выплачивающая самостоятельно дивиденды, заполняет раздел А листа 03 по выплаченным суммам. При этом если компания переводит сумму дивидендов депозитарию, то эта информация отражается по строке 070 «Дивиденды, перечисленные лицам, не являющимся получателями дохода» раздела А листа 03.

Обязанности налогового агента по НДС

Несмотря на то что лица, применяющие УСН, не признаются плательщиками НДС, они не освобождаются от исполнения обязанностей налогового агента по НДС.

Согласно ст. 161 НК РФ лицо признается налоговым агентом по НДС:

- при приобретении товаров (работ, услуг), местом реализации которых является территория РФ, у иностранных лиц, не состоящих на учете в налоговых органах РФ;

- при аренде, покупке (получении) федерального имущества, имущества субъектов РФ и(или) муниципального имущества у органов государственной власти и управления и(или) органов местного самоуправления;

- при реализации конфискованного имущества, имущества, реализуемого по решению суда, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, которые перешли по праву наследования государству;

- до 01 января 2015 года – при приобретении имущества (имущественных прав) должника, признанного банкротом в соответствии с законодательством РФ;

- при реализации в качестве посредника с участием в расчетах товаров (работ, услуг, имущественных прав) иностранных лиц, не состоящих на учете в налоговых органах РФ;

- при наличии в собственности судна на 46-й календарный день после перехода права собственности (как к заказчику строительства судна), если до этой даты судно не зарегистрировано в Российском международном реестре судов.

В перечисленных случаях налоговые агенты, в том числе сами не являющиеся плательщиками НДС, исчисляют налоговую базу в порядке, предусмотренном ст. 161 НК РФ.

ВАЖНО В РАБОТЕ

Декларации по НДС с 01 января 2014 года представляются в электронном виде (в том числе и налоговыми агентами).

Налоговая отчетность налоговых агентов по НДС

Налоговая база формируется по ставкам, установленным в НК РФ, например:

- 0% – при экспорте;

- 10% – для отдельных категорий товаров (детские товары, медикаменты);

- 18% – в большинстве случаев.

Так, при приобретении государственного (муниципального) имущества, цена которого сформирована по итогам аукциона и отражена в договоре без учета НДС, налоговая база определяется как указанная в договоре стоимость имущества без НДС, увеличенная на 18%, и к такой базе применяется расчетная ставка 18/118 (Определение Верховного суда РФ от 24.11.2014 № 307-ЭС14-162).

Если местом реализации услуг является территория РФ, то операции по оказанию услуг облагаются НДС и российский заказчик в этом случае признается налоговым агентом (п.п. 1, 2 ст. 161 НК РФ). Российская организация в качестве налогового агента обязана при перечислении иностранному исполнителю оплаты за оказанные услуги удержать НДС и уплатить его в бюджет (п. 2 ст. 161, п. 4 ст.

173, абз.абз. 2, 3 п. 4 ст. 174 НК РФ). Сумма налога определяется расчетным методом исходя из договорной стоимости с учетом НДС (п. 1 ст.

161 НК РФ). А ставка применяется в зависимости от вида продукции, это может быть и ставка 10%, и ставка 18%.

ПОЛЕЗНО ЗНАТЬ

Налоговые агенты должны уплачивать НДС по месту своего нахождения. При этом место нахождения для организаций и индивидуальных предпринимателей согласно ст. 11 НК РФ определено как место их государственной регистрации.

Состав декларации по НДС

Раздел 2 декларации заполняется налоговым агентом отдельно по каждому иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика.

Строку 010 заполняют только отделения иностранных фирм, состоящих на налоговом учете в России, которые сдают декларации и платят налог централизованно. Здесь указывают КПП того отделения иностранной фирмы, за которое отчитывается и платит НДС уполномоченное отделение.

По строке 020 указывается наименование иностранной фирмы, за которую вы платите налог. Продавцы конфискованного или бесхозного имущества, а также собственники судов в строке 020 ставят прочерк.

По строке 030 запишите ИНН продавца. При его отсутствии поставьте прочерк.

ИНН не указывают: при покупке товаров (работ, услуг) у иностранных лиц, не зарегистрированных в российских налоговых инспекциях; при реализации конфискованного или бесхозного имущества; при реализации имущества иностранных лиц (не состоящих на налоговом учете в России) по посредническим договорам; при исключении судна из Российского международного реестра судов или невключении его в реестр в установленный срок.

По строке 040 записывают КБК для зачисления налога.

По строке 050 отражается код по ОКТМО, который присвоен налоговому агенту.

Строка 070 посвящена коду операции. Дело в том, что каждой операции, связанной с расчетом НДС (в т. ч. и с удержанием налога агентами), присвоен свой код. Например, покупке товаров у иностранной компании присвоен код 1011712, аренде государственного и муниципального имущества – код 1011703 и т. д.

Значение каждого кода для налоговых агентов можно узнать из приложения № 1 «Коды операций» к Порядку заполнения декларации.

В других строках декларации (060, 080–100) указывают сумму удержанного налога.

Так, строку 060 (и только ее) нужно заполнить тем налоговым агентам, которые:

- покупают товары (работы, услуги) у иностранной компании, не состоящей на налоговом учете в России;

- арендуют государственное или муниципальное имущество.

Здесь агенты отразят НДС, удержанный с «иностранца» или арендодателя. Если агентом выступает посредник иностранной фирмы или компания, которая по поручению государства продает конфискат, то кроме строки 060 нужно заполнять еще и строки 080–100 раздела 2.

НДС, начисленный агентом по отгруженным товарам (в т. ч. и по товарам, отгруженным в счет ранее полученной предоплаты), следует указать в строке 080. Налог, рассчитанный с поступивших авансов, – в строке 090.

При отсутствии суммы налога по строке 080 сумма налога, отраженная по строке 090, переносится в строку 060.

При отсутствии суммы налога по строке 090 сумма налога, отраженная по строке 080, переносится в строку 060.

Строка 100 предназначена для отражения НДС по авансовым платежам, в счет которых уже отгрузили товары.

ВАЖНО В РАБОТЕ

Неуплата или неполная уплата НДС в бюджет (в размере меньшем, чем 1/3 от суммы налога, причитающегося к уплате за истекший налоговый период) на 25-е число месяца является нарушением налогового законодательства и влечет за собой применение комплекса мер принудительного взыскания, а также обеспечительных мер для исполнения обязанности налогоплательщика по уплате налога.

Пример 2.

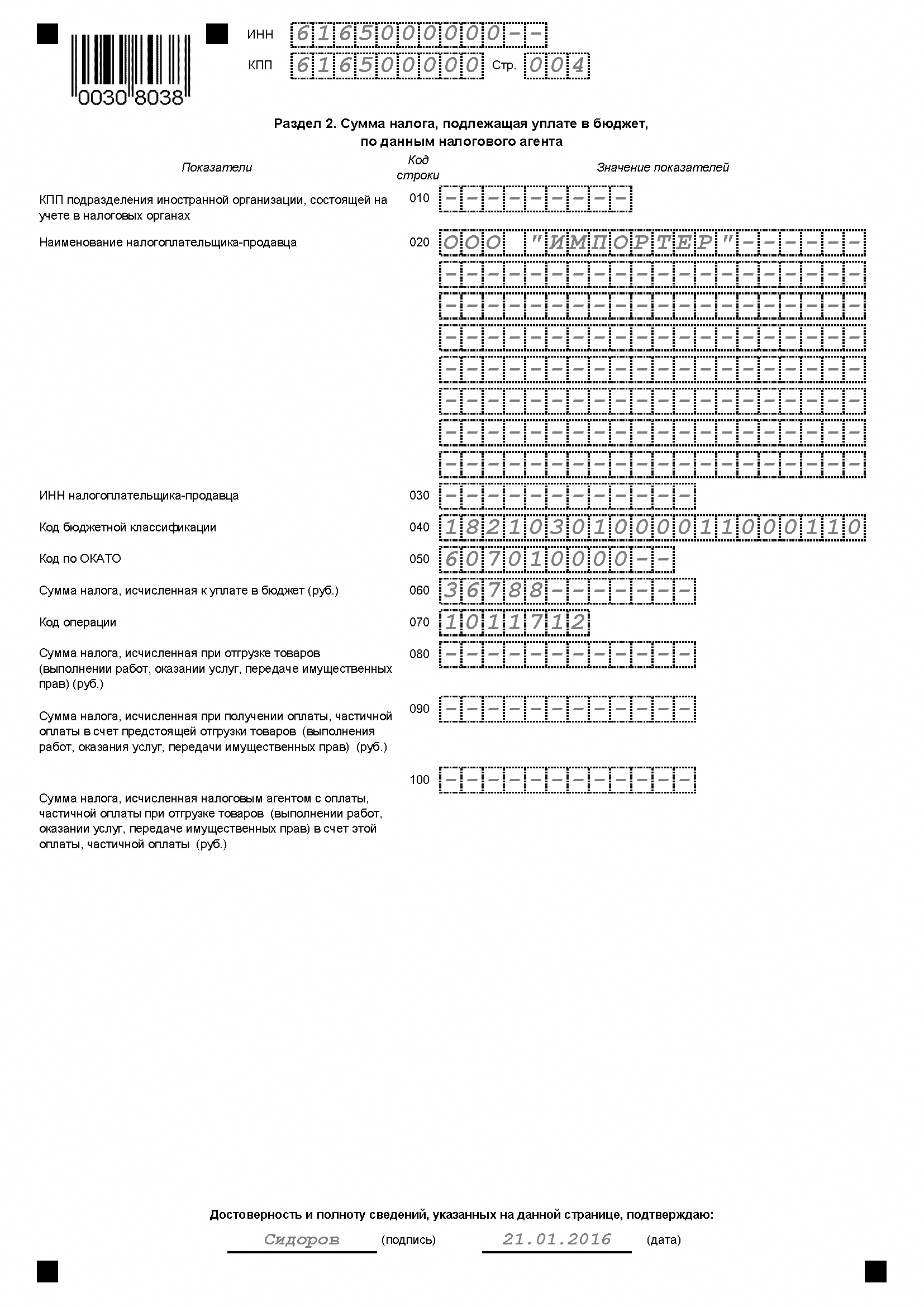

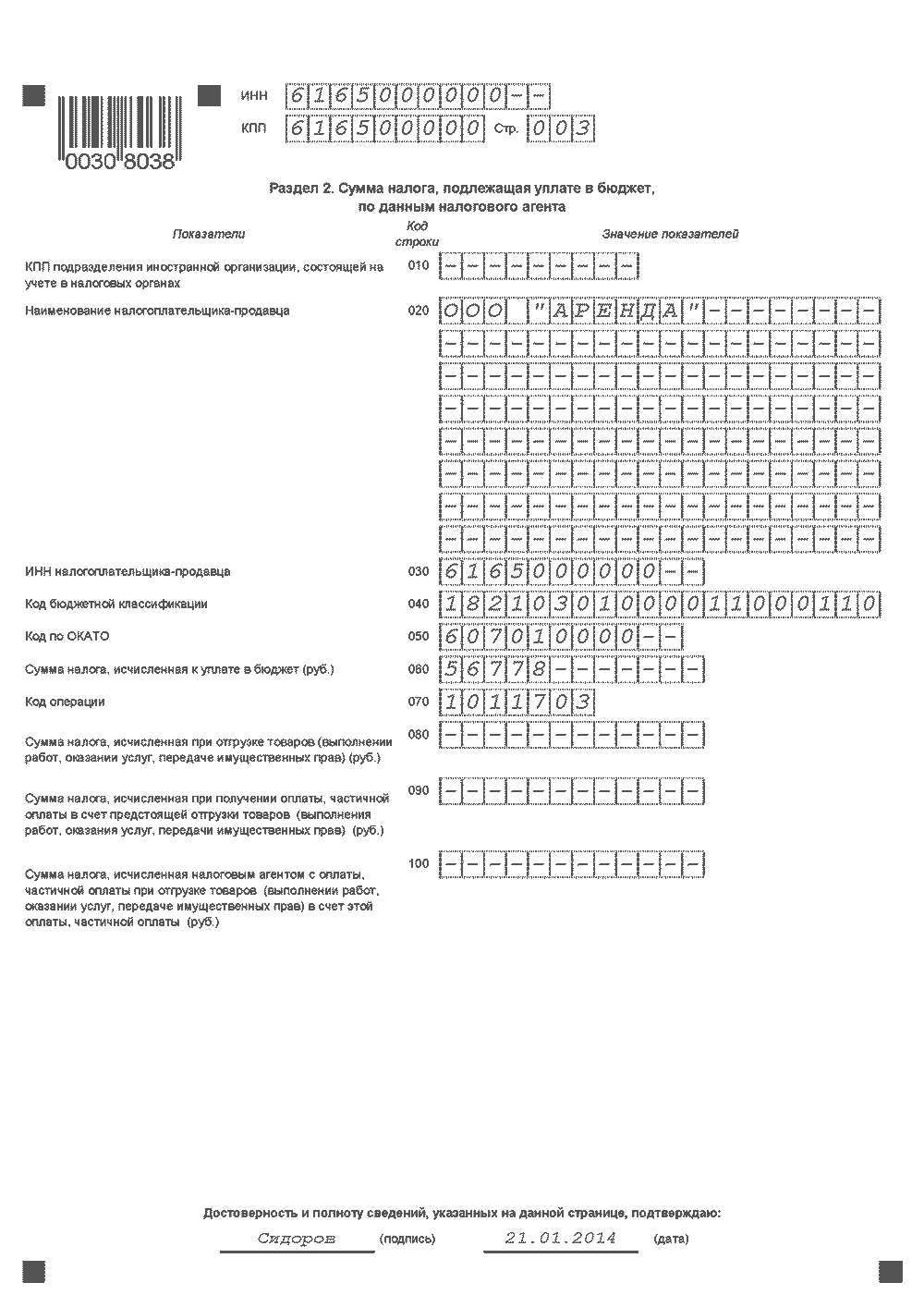

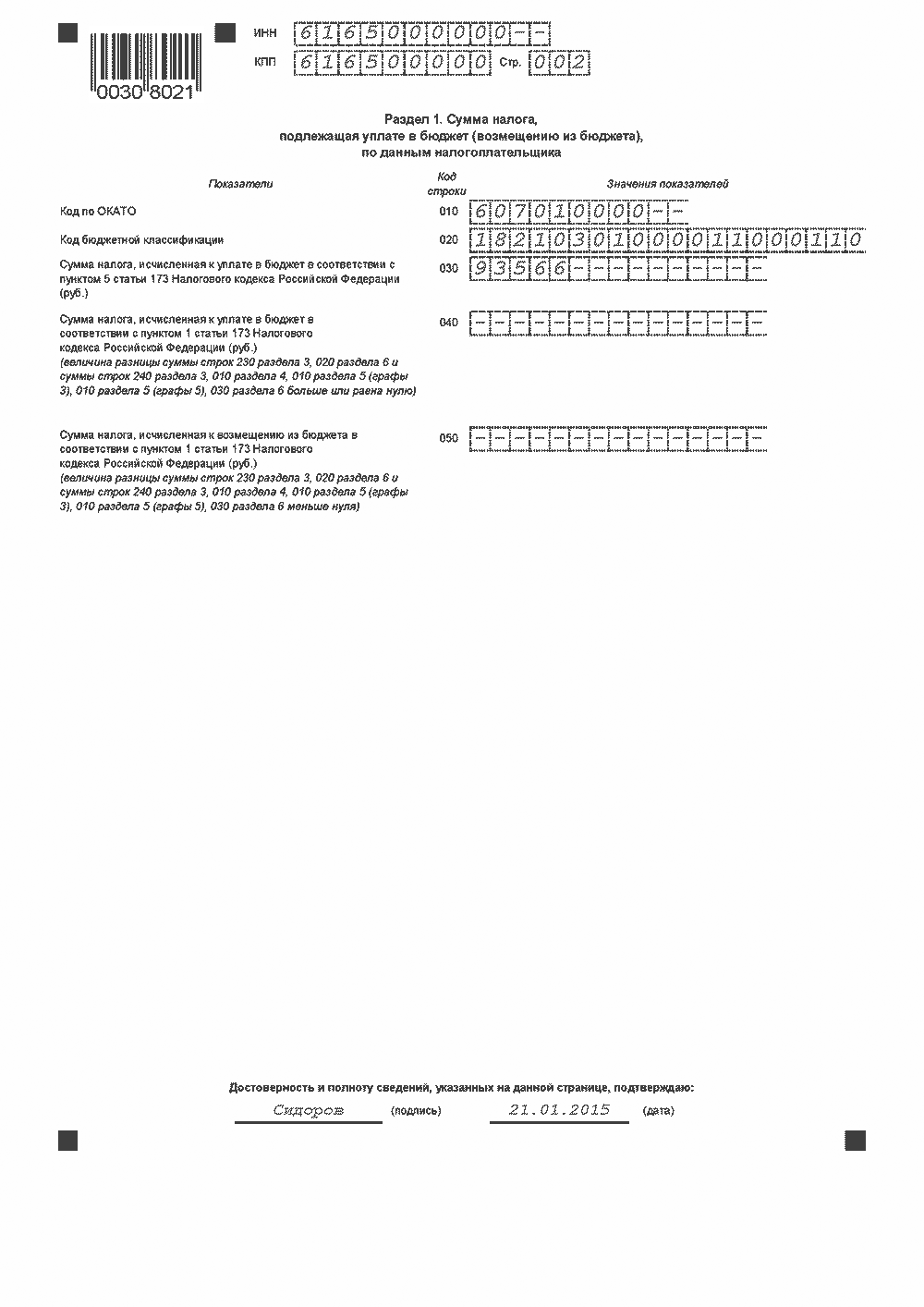

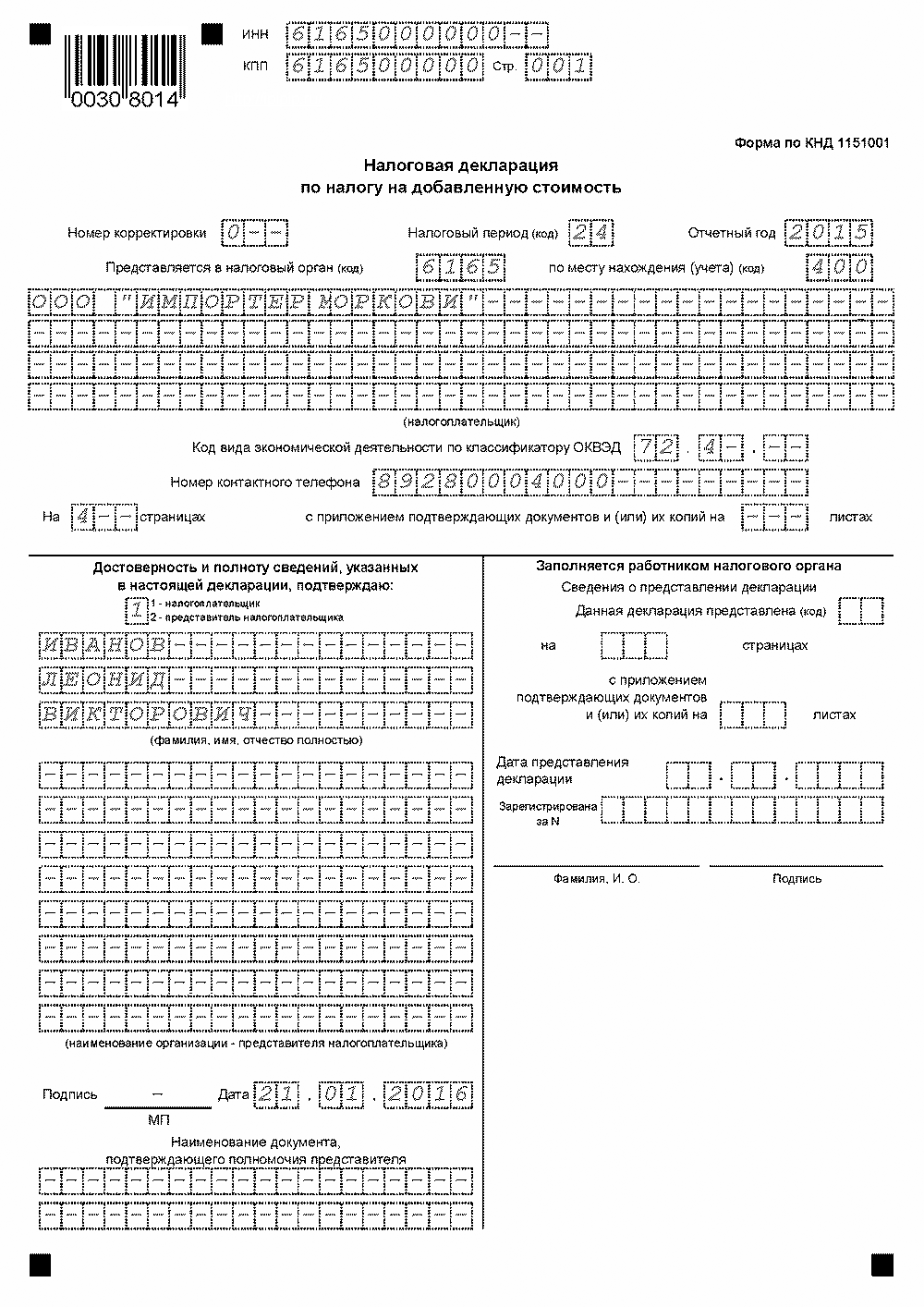

Общество с ограниченной ответственностью «Импортер моркови» осуществляет закупки у двух иностранных компаний:

- ООО «Аренда», НДС по договору – 56 778 руб.;

- ООО «Импортер», НДС по договору – 36 788 руб.

Скачать: Декларация НДС налоговый агент

При заполнении декларации необходимо учитывать следующее.

Во-первых, необходимо понять, будете ли вы выступать налоговым агентом. Например, при покупке (получении) государственного или муниципального имущества вы будете налоговым агентом только при одновременном соблюдении следующих условий (абз. 2 п. 3 ст. 161 НК РФ):

1) продавцом (передающей стороной) является орган государственной власти или орган местного самоуправления;

2) имущество составляет казну Российской Федерации либо соответствующего субъекта Российской Федерации (муниципального образования), т. е. не закреплено на праве хозяйственного ведения или оперативного управления за конкретным государственным или муниципальным учреждением (предприятием);

3) данная операция признается объектом налогообложения по НДС согласно п.п. 1, 2 ст. 146 НК РФ.

Во-вторых, нужно изучить правоприменительную практику. Например, разнонаправленная практика сложилась при реализации имущества физическому лицу.

Существует одна позиция, согласно которой органы государственной (муниципальной) власти должны уплатить НДС при реализации физическому лицу, не являющемуся предпринимателем, имущества, которое составляет государственную (муниципальную) казну (не закреплено за государственными (муниципальными) предприятиями и(или) учреждениями). В постановлении Президиума ВАС РФ от 08.04.2014 № 17383/13 суд указал, что операции по реализации муниципального имущества не поименованы в числе операций, не признаваемых объектом налогообложения и освобождаемых от НДС (п.

2 ст. 146 и ст. 149 НК РФ). В связи с этим они должны облагаться НДС. Неуплата НДС с операций по реализации муниципального имущества не может быть поставлена в зависимость от того, каким именно лицом приобретается такое имущество.

В данном случае комитет должен был расчетным методом исчислить и уплатить в бюджет НДС. Однако существует и другая позиция, согласно которой органы государственной (муниципальной) власти не должны платить НДС при реализации физическому лицу, не являющемуся предпринимателем. В постановлении ФАС Уральского округа от 22.02.2012 № Ф09-527/12 (Определением ВАС РФ от 18.06.2012 № ВАС-7814/12 отказано в передаче данного дела в Президиум ВАС РФ) суд установил, что муниципальное имущество реализовано физическим лицам без НДС.

В-третьих, необходимо определить ставки, которые применяются по НДС, а также выделить размер налога.

В-четвертых, необходимо понять, куда подавать декларацию. Налоговые агенты производят уплату суммы налога по месту своего нахождения (п. 3 ст. 174 НК РФ).

Пятой особенностью является то, что налоговые агенты заполняют не всю декларацию, а только раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». Этот раздел заполняют отдельно по каждому иностранному партнеру, арендодателю (органу государственной власти), по отношению к которому фирма выступает в роли налогового агента.

В заключение необходимо отметить, что обязанность по уплате налога в качестве налогового агента и подаче деклараций возникает, даже если речь идет о незначительных суммах. Причем налоговую декларацию по НДС необходимо в обязательном порядке подавать в электронном виде. В этой связи необходимо не просто заполнить декларацию, но и воспользоваться платными услугами специализированного оператора. Поэтому всегда при осуществлении операций, по которым налогоплательщик выступает налоговым агентом, нужно подумать о рисках и целесообразности проведения тех или иных операций, а также подаче декларации.

Источник: buhpressa.ru