Минюст России зарегистрировал Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание № 3210-У). Документ уже вступил в силу с 1 июня 2014 года и обязателен к применению индивидуальными предпринимателями на всей территории Российской Федерации.

Главным и ключевым изменением для индивидуальных предпринимателей является то, что они теперь освобождены от обязанности устанавливать лимит остатка наличных денежных средств в кассе на конец рабочего дня, вести кассовую книгу, а также при приеме и выдаче наличных денежных средств оформлять приходные и расходные кассовые ордера. Давайте подробно разберем все произошедшие изменения.

Изменение № 1. Предприниматели могут не вести кассовую книгу и не оформлять кассовые документы

С 1 июня 2014 года индивидуальные предприниматели могут не вести кассовую книгу и не оформлять приходные и расходные кассовые ордера. Данное освобождение действует, если индивидуальный предприниматель в соответствии с законодательством осуществляет учет доходов, расходов, физических показателей или иных объектов налогообложения. Об этом сказано в пунктах 4.1 и 4.5 Указания № 3210-У.

Как вести кассовую книгу?

То есть получается, что данное послабление распространяется на всех индивидуальных предпринимателей независимо от того, какой режим налогообложения они применяют.

В частности, это касается тех бизнесменов, которые работают на общем режиме налогообложения, упрощенной системе или патентной системе. Поскольку они ведут Книгу учета доходов и расходов (п. 2 ст. 54 и ст. 346.24 НК РФ).

А также на индивидуальных предпринимателей, работающих на «вмененке», поскольку они ведут учет физических показателей, необходимых для расчета единого налога на вмененный доход.

Кому выгодно отказываться от оформления кассовых операций? На деле оформление кассовой книги, расходных и приходных кассовых ордеров особых трудностей у индивидуальных предпринимателей не вызывает. Поэтому их отсутствие всего лишь уменьшит количество документов, которые по ходу своей деятельности им приходится вести. Кроме того, кто-то из индивидуальных предпринимателей, возможно, откажется от услуг работника-кассира, сэкономив на его заработной плате.

Если для вас эти два фактора — сокращение количества оформляемых документов и заработная плата кассира — имеют решающее значение, тогда можете отказаться от ведения операций по кассе с 1 июня 2014 года, издав соответствующий приказ (образец представлен с. 18).

Отказ от ведения кассовых документов, на наш взгляд, может быть целесообразен для индивидуального предпринимателя, работающего в одиночку. Ему некого контролировать, кроме себя самого, и нет смысла самому себе выписывать приходные и расходные ордера, он и так знает, на какие цели что он тратит, поскольку сам распоряжается своими собственными деньгами.

Если же предприниматель работает не один, здесь уже все сложнее и отказ от ведения кассовой книги может принести больше проблем, чем пользы. Далее объясним почему.

Когда целесообразнее продолжать вести кассовые документы? Контроль за деньгами необходим всегда. Ведь вам необходимо быть в курсе того, сколько денег поступает и сколько тратится, на какие нужды. Что оплачено, что нет. То есть какой-то учет наличности вы все равно будете вести.

При работе в одиночку для этого может быть достаточно и записной книжки.

Если же у вас есть наемные работники либо с наличностью работаете вообще не вы, а кассир, нужен четкий контроль — кто сколько денег получает, по каким основаниям. А также расписки людей в получении денежных средств. Такими расписками, по сути, являются расходные кассовые ордера.

То есть получается, что вам нет смысла отказываться от оформления кассовых документов, если вы работаете не один. Эти документы будут подтверждать, что люди получили зарплату, вернули подотчетные суммы и т. п. Соответственно, если вы будете оформлять приходные и расходные кассовые ордера, потребуется и кассовая книга, чтобы сводить остатки.

Кроме того, если у вас есть кассир, который принимает и выдает деньги, с помощью кассовых документов вы сможете контролировать его работу — на какие цели он выдал те или иные суммы и сколько от кого получил.

Как видите, в определенных ситуациях оформление кассовой книги, расходных и приходных кассовых ордеров приносит больше плюсов, чем минусов. Поэтому советуем вам принимать решение об отказе оформления кассовых документов взвешенно, исходя из нюансов и специфики вашей работы.

Если вы решили не отказываться от оформления кассовой книги, приходных и расходных ордеров, целесообразно переиздать приказ о порядке ведения кассовых операций. Ведь с 1 июня Положение Банка России от 12.10.2011 № 373-П утратило силу, а прежний приказ, если у вас был издан, прекратил свое действие на основании него.

Обратите внимание: если вы решили продолжать оформлять кассовые документы, вам нужно учитывать те новшества, которые вступили в действие с 1 июня 2014 года.

Изменение № 2. Индивидуальные предприниматели теперь не обязаны утверждать лимит наличности

С 1 июня 2014 года все индивидуальные предприниматели могут не устанавливать лимит остатка наличных денежных средств в кассе. То есть теперь индивидуальным предпринимателям разрешается хранить деньги в кассе в любом размере и никаких санкций за это не последует. Ранее за хранение в кассе сверхлимитной выручки индивидуальный предприниматель мог быть привлечен к административной ответственности по части 1 статьи 15.1 КоАП РФ. Штраф за данное нарушение составлял от 4000 до 5000 руб.

Возникает вопрос: что следует предпринять предпринимателям в связи с таким поправками? По нашему мнению, нужно издать приказ, который ограничивает действие старого приказа об установлении лимита остатка наличных денежных средств в кассе до 1 июня 2014 года. Ведь если просто отметить прежний приказ, возможно, лимит остатка наличности по кассе контролеры посчитают как нулевой. Поэтому лучше издать новый приказ и прописать в нем, что лимит остатка наличных денежных средств в кассе с 1 июня 2014 года не применяется в связи с вступлением в силу Указания № 3210У.

В то же время вы можете никакого приказа об отмене не издавать и продолжать работать с лимитом, если его установленные размеры не приносят вам каких-либо неудобств и вы при этом продолжаете оформлять кассовые документы в полном объеме.

Если же кассовые документы вы больше не оформляете, прежний приказ об установлении лимита наличности по кассе можно просто отметить, не опасаясь нуля, о котором мы сказали выше. Потому как при отсутствии кассовой книги никто не будет знать, какой у вас остаток наличных денежных средств в кассе и есть ли он вообще.

В ситуации же, когда вы решили оставить лимит, вам все равно потребуется обновить приказ об установлении лимита остатка наличных денег в кассе, сославшись в нем на новое Указание № 3210У. Поскольку, как мы указали выше, прежний приказ утрачивает свою силу.

Что касается расчета лимита наличности, то формулы остались прежними. Они приведены в приложении к Указанию № 3210У. Новшеством является то, что теперь предприниматели вправе самостоятельно выбирать, из каких показателей рассчитывать лимит по кассе — из объема поступлений наличных денег за проданные товары (выполненные работы, оказанные услуги) или выдачи наличных. Поэтому при принятии решения об установлении лимита наличности по кассе не забудьте в приказе прописать, исходя из какого показателя он будет рассчитываться.

Анна Морозова, налоговый консультант

Три главных совета:

1. Не вести кассовую книгу и не оформлять кассовые документы индивидуальный предприниматель может уже сейчас. Ждать начала очередного

календарного года не нужно. Главное, не забудьте издать приказ, в котором укажете, что у вас меняется порядок оформления кассовых операций.

2. Если вы решите отказаться от ис пользования установленного ранее лимита наличности в кассе, это решение нужно оформить соответствующим приказом.

3. Если вы решили продолжать оформлять кассовые документы, обратите внимание, что в них теперь можно вносить изменения и исправления. За исключением приходных и расходных кассовых ордеров.

Источник: avicentr.ru

Как вести кассу ИП и ООО: пошаговая инструкция

Частый вопрос: «Нужно ли ИП вести кассу?». С 2012 года по 2014 год всех индивидуальных предпринимателей, которые осуществляют расчет наличными средствами, обязали иметь кассу.

Предпринимателям было разрешено перейти к упрощенной системе ведения кассы. Это существенно облегчило документооборот для индивидуальных предпринимателей, дело которых ограничено небольшими масштабами и ведется без наемных работников либо не отличается регулярностью оборотов наличных денег. Если же расчет при помощи наличности производится достаточно часто и осуществляется наемным сотрудником, не стоит пренебрежительно относиться к кассовой дисциплине, так как налаженный учет операций позволяет сохранить ваши финансовые средства.

В данной статье разберемся, как вести кассу индивидуальному предпринимателю.

Кассовая дисциплина

Для начала попробуем разобраться с терминологией. Что подразумевают под «Кассовой книгой»? В чем отличие между «Кассой» и «Кассовым аппаратом». Специальный журнал, содержащий сведения обо всех операциях с наличными называется кассовой книгой. Закон обязывает вести книгу всех индивидуальных предпринимателей, даже тех, которые используют упрощенку (УСН).

Она называется КО-4. «Кассовым аппаратом» (ККМ, ККТ) называют устройство, установленное для того, чтобы вы имели возможность получить наличные деньги от ваших клиентов. Этих устройств может быть установлено столько, сколько вам нужно, но по каждому из них необходимо оформлять индивидуальную отчетность. Налоговая может поинтересоваться, ведет ли ИП кассу?

«Касса» организации – это совокупная общность всех денежных операций (выдача, хранение, прием). В нее попадает вся сумма выручки, которая получена, в том числе и по кассовым аппаратам. Из нее же осуществляют и все наличные расходы, которые необходимы для осуществления деятельности организации. Деньги сдают инкассаторам для последующей передачи в банк.

Касса может быть отдельным помещением, сейфом в комнате или даже ящиком рабочего стола. Весь перечень операций по кассе сопровождается оформлением кассовых документов, именно это и подразумевают, когда говорят о соблюдении кассовой дисциплины. Имеют в виду свод правил, необходимых для осуществления операций, которыми сопровождается прием, выдача и сохранение наличных денег. Итак, как вести кассу предпринимателям?

В чем заключается кассовая дисциплина?

Во-первых, это касается оформления документов по кассе, которые отражают движение денег. Безусловно, также важно соблюдать лимит кассы (предельно возможная сумма денег, которая допускается к хранению в конце дня работы). Соблюдать правила выдачи, касающиеся денег под отчет. Кроме того, ограничение расчетов, производимых с помощью наличных, между участниками предпринимательской деятельности по одному договору суммой, не превышающей 100 тыс. рублей.

Ведение кассы

Важно понимать, как правильно вести кассу.

Обязанность следования кассовой дисциплине ни от наличия кассового аппарата, ни от того, какую вы выбрали систему налогообложения, не зависит. Вы можете не пользоваться кассовым аппаратом при расчетах, выписывая товарные чеки, но правила кассовый дисциплины должны соблюдаться неукоснительно.

Собственно, порядок здесь такой — есть движение денег, значит, кассовая дисциплина должна быть на высоте. С середины 2014 года до настоящего времени действует порядок, при котором ведение кассы называется упрощенным. В наибольшей степени эти изменения коснулись ИП и их работников. Теперь ИП может не вести кассу наравне с ООО и, кроме того, может не оформлять документы по кассе (ПКО, РКО, кассовую книгу).

Предприниматели должны только подтверждать выплату заработной платы при помощи расчетных и платежных ведомостей. Также согласно упрощенке, индивидуальным предпринимателям и малым предприятиям (количество сотрудников не превышает ста человек, а выручка менее 800 миллионов рублей в год) не обязательно устанавливать кассовый денежный лимит. Все правила ведения кассы установлены указаниями Банка РФ (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Как вести кассу и документы по ней?

Документы по кассе

Вся совокупность операций по кассе проводится уполномоченным на это сотрудником (обычно это кассир), в его отсутствие эти функции выполняет руководитель. Если кассиров несколько, то назначают старшего кассира. Документы по кассе формируются главным бухгалтером или другим назначенным должностным лицом, с которым заключался договор о ведении бухгалтерского учета.

Кассовые операции оформляют следующими документами: приходным кассовым ордером, который заполняется в случае каждого поступления денег. Если деньги оформляется чеком ККМ или с помощью БСО, то не запрещено составлять приходный ордер на совокупную сумму принятой наличности за рабочую смену. Когда из кассы выдают деньги, то оформляют эту процедуру, выписывая расходный ордер. Когда кассир получает ордер (например, от работника, отправляющегося за покупкой бумаги) он должен убедиться, что на расходном ордере есть виза главного бухгалтера или руководителя, а также удостоверить личность сотрудника.

Данные по всем приходно-расходным ордерам заносятся в кассовую книгу (по форме КО-4). В конце служебного дня происходит сверка данных по кассовой книге с данными выписанных ордеров и определяется сумма остатка наличности в кассе. Это обязанность кассира. Он должен знать, как вести кассу правильно.

Если в течение рабочего дня кассовых операций не производилось, то в кассовой книге соответственно записи отсутствуют. Книгу учета (по форме КО-5) заполняют только в тех случаях, когда в организации работает не один кассир, а несколько.

Записи в книгу вносят во время работы в тот момент, когда происходит передача наличных денег от старшего кассира кассиру, что подтверждают их подписи. Для выдачи зарплат, стипендий и иных выплат оформляются расчетно-платежные и платежные ведомости. Заполнение кассовых документов возможно в документарном виде или в электронной форме.

Документы на бумажных носителях оформляют от руки или на компьютере и подписывают личными подписями. Документом в электронном виде, оформляемым с помощью компьютера, должна обеспечиваться защита от несанкционированного доступа, кроме того, их подписывают электронными подписями. Следует напомнить, что такие виды отчетных документов как: КУДИР, Книга учета БСО, отчеты и журналы кассиров-операционистов не относят к кассовой дисциплине.

Ведет ли ИП кассу? Этот вопрос интересует многих.

Кассовая книга

Начало кассовой книги соответствует началу календарного года. Ведется она в форме журнала, состоящего из пятидесяти (или ста) страниц, с указанием на титуле срока действия. В ситуации, когда книга заканчивается до того как закончился календарный год, то заводят еще одну книгу, в которой записи продолжают вести в хронологическом порядке.

На этом экземпляре тоже указывают дату начала ее ведения и дату окончания. Такая организация ведения дает возможность установить последовательность кассовых книг. По предыдущим указаниям, было необходимо пронумеровать, прошить все листы и скрепить подписью ответственного лица и печатью. ИП обязаны вести кассу, если у них имеется кассовый аппарат.

По новым указаниям центрального банка, действующим на данный момент, эти требования отменены. Индивидуальный предприниматель имеет право не определять кассовый лимит.

Если предприниматель оформляет кассовую книгу, то при выписке приходно-расходной документации, выручку в кассу он оформляет с помощью одного приходного ордера, выписанного на общую сумму оформленных за рабочий день документов. В организации ведение книги — обязанность кассира, он же принимает деньги и вносит записи в журнал. По окончании рабочего дня кассиром передается остаток наличных и все первичные документы бухгалтеру, который подписывает этот лист в журнале (это может сделать и руководитель в отсутствие бухгалтера). Индивидуальный предприниматель проводит, как правило, эту процедуру лично.

Способ формирования кассовой книги в электронном варианте тоже допускается. Здесь есть две возможности: кассовая книга оформляется в электронном виде, а потом переносится на бумажные носители. Если пользоваться вторым вариантом, то кассовую книгу ведут полностью в электронном виде, применяя электронно-цифровую подпись.

В первом случае, эта процедура существенных отличий от классического способа не имеет. Как вести бухгалтерию по кассе? Об этом далее.

Второй вариант оформления кассовой книги предполагает совершение следующих действий:

- С целью обеспечения защиты информации кассовой книги от доступа третьих лиц ставится пароль.

- Обязательно используется резервный накопитель или служебная информация сохраняется на сервер.

- Электронную подпись к кассовой книге оформляют согласно Закону № 63-ФЗ от 06.04.2011 года.

После того как ответственным лицом поставлена подпись в книге, исправления вносить в нее нельзя. При выполнении вышеперечисленных условий электронная кассовая книга приравнивается к бумажному варианту и распечатки не требует.

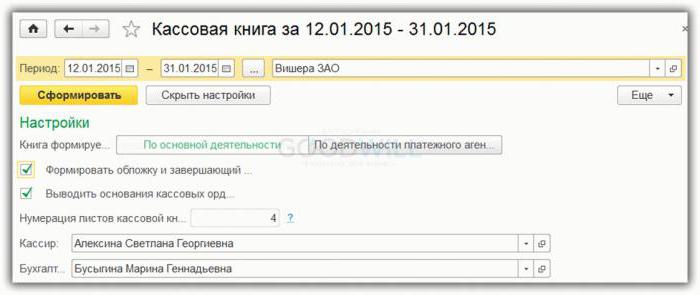

Как вести кассу в 1С 8. 3?

Кассовая книга может вестись как, так и в компьютерной программе. В «1С Бухгалтерия 8.3» кассовую книгу реализовали как отчет. Бухгалтер или кассир не должен делать для нее отдельные записи, тем более двойные. Достаточно осуществлять внесение первичных документов по поступлению и выдаче наличных. Кассовая книга будет автоматически сформирована на их основании.

Лимит остаточных средств по кассе

Лимитом остатка по кассе принято называть предельно допустимую сумму денег, хранение которой разрешено в кассе организации в конце дня работы. Всю наличность, полученную сверх определенного лимита, нужно передавать в банк. Это правило может быть нарушено в дни, когда выдается зарплата, стипендия, а также в выходные дни (если проводили операции по кассе).

К процедуре установления кассового лимита следует отнестись очень внимательно. Если лимит не установлен, то он будет считаться равным нулю, это значит, что любая сумма в кассе на конец служебного дня считается превышающей кассовый лимит. Как вести кассу ИП, можно уточнить в налоговой.

Наличие в кассе наличности сверх установленного размера – это грубейшее нарушение кассовой дисциплины, за которое положен штраф. Лимит по кассе устанавливает руководитель приказом за своей подписью. Приказ может определять срок, на который данный лимит является действующим или нет, в последнем случае сумма лимита будет действующей до издания нового приказа.

Напоминаем, что с 01. 06. 2014 г. индивидуальным предпринимателям и малым предприятиям не нужно устанавливать кассовый лимит. Для того чтобы его отменить, достаточно напечатать соответствующий приказ. Приказ основывается на Указаниях Банка РФ от 11.03.

2014 г. № 3210-У и обязательно должен содержать следующее определение: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Надо ли вести кассу ИП?

Выдача наличных средств под отчет

Подотчетными деньгами называют суммы, которые выданы подотчетным работникам на командировочные или представительские расходы и хознужды. Выдают деньги под отчет только на основании заявления сотрудника. Заявление должно отражать следующие данные: размер суммы, цель выдачи и срок, по истечении которого сотрудник должен отчитаться.

Заявление пишут в произвольной форме и обязательно подписывают его у руководителя. Если сотрудником потрачены личные средства, то ему их компенсируют, также по заявлению. Как правило, деньги под отчет не выдают работникам, не отчитавшимся по предыдущим авансам. Авансовый отчет с приложением кассового или товарного чека сотрудник предоставляет не позднее, чем через три дня. Если этого не сделать, то средства выданные сотруднику не будут зачтены в расходы.

Как вести кассу в 1С немногие знают.

Ограничения в наличных расчетах

Ещё одно важное правило кассовой дисциплины — соблюдение ограничения объема наличных операций между участниками предпринимательской деятельности (ИП и ООО) по одному договору суммой менее 100 тыс. рублей. На расчеты с физическими лицами это ограничение не распространяется. Также не нужно соблюдать это положение при выплате работникам зарплаты, выплат социального характера и подотчётных сумм (исключение составляют случаи, когда подотчетный работник совершает сделку от имени предприятия доверенности). При ведении кассовых расчетов, надо обратить внимание на следующий момент: наличную выручку нельзя использовать для погашения займов, выплаты дивидендов и оплаты аренды недвижимости.

Личные нужды

Все что заработано организацией, принадлежит ей. В связи с этим положением даже если в ООО всего один единственный учредитель, то он все равно не может распоряжаться средствами ООО по своему желанию. Брать из кассы наличные средства в соответствии со своими личными нуждами учредителям запрещено.

А вот индивидуальных предпринимателей в отличие от ООО не ограничивают подобным образом. Они могут распоряжаться своими деньгами в любое время. Суммы, которые ИП имеет право тратить в соответствии со своими личными нуждами, не ограничиваются законом (единственное требование, предприниматель должен вовремя уплачивать налоги и страховые взносы). В связи с этим нужно отметить, что если индивидуальный предприниматель не выпустил приказ об отмене ведения документации кассы, то получая наличные средства из кассы, он должен оформлять расходный ордер с пометкой о том, что средства выданы на собственные нужды.

Проверки налоговых органов

До 2012 года контролировали соблюдение правил ведения кассы (как вести учет, разобраться несложно) банки. Теперь эта функция возложена на работников Федеральной Налоговой службы. Они осуществляют выездные проверки и могут проверить, например, как учитываются наличные средства. Или проконтролировать процесс распечатки отчетов, которые содержит фискальная память ККТ и накопители фискальной памяти. Кроме того, они могут затребовать все документы, которыми производится оформление кассовых операций (ПКО и РКО, кассовая книга, отчетность по ККМ и т.д.).

Также работники налоговой службы тщательно контролируют выдачу кассовых чеков (бланков строгой отчетности). За то, что предприятие или ИП не соблюдает правила ведения кассы и нарушает последовательность работы с денежной наличностью, предусматривается штраф по статье 15.1 КоАП РФ: для ИП и ответственных сотрудников организации – от 4000 до 5 000 рублей; для юридических лиц – от 40 000 до 50 000 рублей.

Нужен ли ИП журнал кассира операциониста

Необходимость ведения журнала кассира операциониста обычно возникает тогда, когда ИП осуществляет безналичные расчеты с использованием контрольно-кассовых машин. Но обязательно ли вести такой журнал или необходимо исходить из нужд предпринимателя? И что делать, если закончился журнал кассира операциониста?

Для чего нужна кассовая книга

Кассовая книга или журнал кассира операциониста является разновидностью формы учета бухгалтерской документации. Назначение журнала кассира операциониста заключается в фиксации всех денежных операций предпринимателя.

Единая форма, по которой ведется журнал кассира операциониста ИП, закреплена Постановлением Госкомстата от 25.12.1998 № 132. Заполнение формы КМ-4 является обязательной для всех коммерческих структур, ведущих записи в кассовой книге, не зависимо от того, на УСН они или на ЕНВД.

Порядок ведения кассовой книги:

- она заполняется с начала календарного года и до его конца;

- титульный лист должен иметь запись о сроке действия книги;

- необходима регистрация журнала кассира операциониста в налоговой службе;

- если в течение года книга закончилась, то заводится новый журнал кассира операциониста, в котором записи ведутся с момента окончания предыдущей книги;

- ИП может не определять лимиты на конец дня, а просто вносить всю полученную за день выручку одним кассовым документом.

Так обеспечивается непрерывность учета операций с наличными денежными средствами. При обновлении документа подается заявление о замене журнала кассира операциониста в налоговую службу. Учет при окончании журнала можно продолжить после регистрации. До этого времени можно вести учет на другом носителе, а после замены, когда регистрация в налоговой службе завершиться, перенести записи в новый журнал. Если к концу года книга не закончилась, то подается заявление на продление журнала кассира операциониста на следующий год.

Однако если ИП по собственному желанию ведет кассовую книгу, то ему необходимо соблюдать все правила заполнения и вести запись в журнале кассира операциониста согласно установленным требованиям. В противном случае при проверке налоговым органом на него будет наложен штраф за журнал кассира операциониста.

Где купить журнал кассира операциониста с напечатанными графами? Их продают специальные типографии. Если ИП не знает, как прошить журнал кассира операциониста, то желательно купить готовый формуляр. При этом скачать бланк журнала можно на сайте ФНС.

На видео: Реформа ККТ и БСО в году. Порядок ведения кассовых операций, типичные нарушения и контроль

Обязательно ли для ИП кассовая книга

Итак, нужно ли вести журнал кассира операциониста ИП или нет? Позиция законодательства в этом вопросе неоднозначна. Одни нормативные документы освобождают от такой обязанности, а другие напротив, требуют их наличия.

Рассмотрим нормы, регулирующие порядок ведения бухгалтерской отчетности:

- Письмо Минфина от 30.08.1993 № 104 утверждает, что ведение кассового журнала при осуществлении расчетов с использованием контрольно-кассовых машин является обязательным для всех коммерческих структур. Такое же правило закреплено в Постановлении Госкомстата от 25.12.1998 № 132.

- Указание Банка России № 3210-У от 11.03.2014 года устанавливает, что ИП при наличии КУДиР может отказаться от ведения кассовой книги.

Следовательно, если ИП в своей деятельности использует ККМ (по кассе меркурий 130к, орион 100к, при эквайринге и др.), то при работе с терминалом ведется журнал кассира операциониста ИП в обязательном порядке. Если нет ККМ или при снятии ККМ с учета, то обязательство по ведению кассового журнала с ИП снимается.

Несмотря на это предпринимателю рекомендуется вести кассовый учет. Так как это инструмент контроля над поступлениями и расходами, а уже потом бухгалтерская отчетность. Если ИП ведет кассовые операции самостоятельно, то он может не вести журнал. Однако контролировать деятельность работника-кассира без этого документа невозможно. Именно журнал позволяет выявить возможные хищения.

На видео: Учет розничных продаж. Оформление розничной выручки

Кто должен вести кассовый журнал

Нужен ли журнал кассира операциониста, если предприниматель работает сам? По общим правилам ведения бухгалтерской документации кассовые операции фиксируются кассиром. Он является материально ответственным работником и в случае недостачи будет оштрафован согласно с правилами ТК РФ.

Вся ответственность за правильное ведение журнал кассира операциониста ИП также лежит на нем. По окончании каждого рабочего дня кассир сдает журнал главному бухгалтеру, который подписывает и закрывает день. Если на предприятии нет бухгалтера, то его обязанности исполняет руководитель (предприниматель).

Порядок заполнения кассовой книги на год

Как заполнять журнал кассира операциониста ИП? Самое важное в кассовой книге – это правильное заполнение титульного листа.

Порядок ведения журнала кассира операциониста устанавливает, что главная страница должна отражать такие сведения:

- наименование ИП;

- срок действия книги (пример: от 01.01. до 31.12.);

- код деятельности (ОКПО).

После того, как заполнен титульный лист журнала кассира операциониста, он считается действующим на указанный в нем период. Другие графы для ИП не имеют значения и заполнению не подлежат. В журнале кассира операциониста отображаются данные о наличных операциях с той даты, которая указана на титульном листе.

Как закрыть журнал кассира операциониста в конце дня или в субботу, в конце недели? Если ИП нанимает кассира, то от него требуется проверка журнала в конце рабочего дня и утверждение соответствующей страницы.

Лист журнала состоит из следующих частей:

- страница с указанными кассовыми операциями;

- страница отчета кассира операциониста.

ИП должен утвердить каждую из указанных страниц. Если у ИП нет кассира, то указанные страницы он заполняет и утверждает самостоятельно.

Для обозначения страницы используются следующие реквизиты:

- дата заполнения;

- номер страницы.

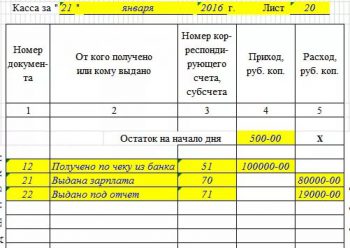

Журнал кассира операциониста: образец заполнения

В документе необходимо указать следующие сведения:

- Остаток на начало рабочего дня. Эта сумма должна быть равной сумме, указанной на предыдущей странице как остаток на конец дня.

- В специальной графе заполняется реквизит для каждого кассового документа в порядке поступления денежных средств по ним.

- Далее, заполняются данные лиц, которые предъявили кассовый документ или кому он был выдан.

- Если это поступление, то заполняется графа «приход» на соответствующую сумму, а если выдача денег из кассы, то соответствующая сумма указывается в графе «расход». Заполнение при возврате средств заполняется как приход или, как пример с возвратом, исключается соответствующая запись путем исправления.

- Если в течение рабочего дня имел место перерыв, то необходимо посчитать общую сумму и заполнить ее в графе «перенос».

- Далее, выносится итоговая сумма за день.

- В конце указывается остаток суммы по итогам дня, с учетом вчерашнего остатка, сегодняшних поступлений и расходов.

Та сумма, которая указывается в качестве остатка, должна иметься в кассе. Если выявлены расхождения, то может быть ошибка или кто-то взял из кассы деньги без оформления кассового документа. Когда осуществляется закрытие ИП, то журнал кассира операциониста при снятии с учета сдается в налоговую службу.

На видео: Кассовые операции. Изменения законодательства

Учет в электронном виде

Ведение кассового журнала в электронном виде допускает исправление ошибок. Но как исправить ошибку в журнале кассира операциониста, например, при ошибочно пробитом чеке, замеченном после? Ее нужно зачеркнуть вручную, а рядом внести правильную запись. При этом исправление в обязательном порядке визируется главным бухгалтером и кассиром.

Исправления в журнале кассира операциониста могут быть внесены самим ИП, если у него нет кассира. Однако итоговые суммы для налоговых органов должны сходиться. Если исправления в бумажную книгу можно вносить в любое время, то ведение журнала кассира операциониста при онлайн кассе позволяет делать исправления лишь до закрытия кассы. Основные правила ведения электронного журнала закреплены указанием Банка России от 11.03.14 № 3210-У.

Согласно данному акту:

- ведение электронного журнала допускается только при наличии электронно-цифровой подписи;

- электронный журнал должен быть защищен паролем;

- сведения в обязательном порядке должны храниться в резервном хранилище данных (копия жесткого диска или облачное хранение);

- ЭЦП кассира или ИП должна быть оформлена согласно ФЗ от 06.04.2011 № 63-ФЗ.

Понравилась статья про особенности ведения индивидуального предпринимательства? Поделитесь в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку статье о ведении ИП, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

Источник: biznes-prost.ru