Что такое кассовая дисциплина и как ее соблюдать в 2020 году

Кассовая дисциплина – это соблюдение фирмами и предпринимателями кассовых операций, а также правил, по которым расходуют и хранят деньги. Кассовая дисциплина включает:

- хранение наличных средств в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности в банк.

Свободные средства компании хранят на счетах в банке. В самой кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита (абз. 1-9 п. 2 Указания Банка и от 11.03.2014 № 3210-У). Исключение – малые предприятия, они вправе не устанавливать лимит остатка наличных денег в кассе (абз. 10 п. 2 Указания № 3210-У).

Нарушения кассовой дисциплины теперь приводят к приостановке работы компаний. Налоговики стали строже на проверках ККТ. Они решили, что у организаций и предпринимателей было достаточно времени, чтобы адаптироваться к работе на онлайн-кассах.

Кассовая дисциплина обязательна для всех ИП и ООО

На что компании могут тратить наличку

Правила, по которым расходуют наличные деньги, прописаны в Указаниях № 3210-У. По ним наличную выручку от реализации можно расходовать на:

- на заработную плату сотрудникам;

- соцвыплаты;

- оплату товаров и работ;

- выдачу денег под отчет сотрудникам, в том числе на командировки;

- возврат денег, если покупатель отказался от товара или услуги, которые оплатил наличными;

- компенсацию трат работникам, которые оплатили страховку наличными;

- выплаты банковскому платежному агенту или субагенту;

- личные нужды ИП.

На эти направления вы вправе тратить только выручку, которую получили от реализации собственных товаров, работ и услуг. Деньги, которые вы приняли от граждан в оплату другим лицам, в полном объеме сдавайте в банк. Например, поступать так надо при посреднических договорах, комиссионной торговле (п. 2 и 3 Указания Банка от 07.10.2013 № 3073-У).

На кассовую проверку инспекторы будут приходить, как на выездную по НДС, — уже со всеми сведениями. Скрыть информацию не удастся — у них с собой будет полная информация из приложения АСК ККТ.

Как соблюдать лимит расчетов наличными

Лимит расчетов наличными – это максимальная сумма, которой можно рассчитываться наличными деньгами. Лимит составляет 100 тыс. руб. и распространяется на расчеты:

- между организациями;

- между фирмами и ИП;

- между предпринимателями (п. 1 Указания № 3073-У).

А вот от граждан вы можете получить любую наличную сумму. На них лимит расчетов не распространяется (п. 2, 5 и 6 Указания № 3073-У).

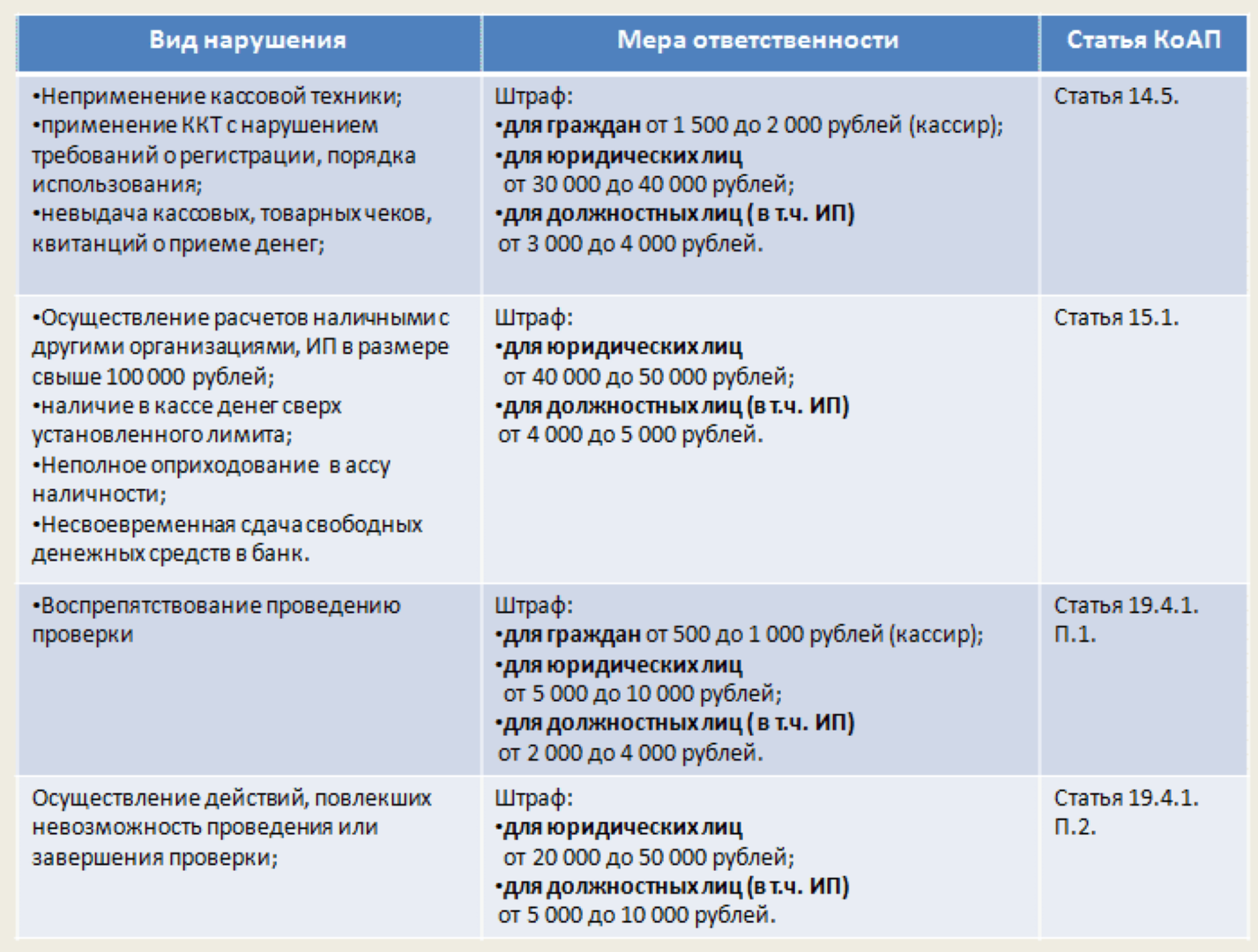

За нарушение кассовой дисциплины в 2020 году в части лимита налоговые инспекторы вправе оштрафовать руководителя и предпринимателя на сумму до 5000 руб. А фирму — вплоть до 50 000 руб. (п. 1 ст. 15.1 КоАП). Причем наказать могут как поставщика, так и покупателя (письмо ФНС от 09.07.2014 № ЕД-4-2/13338).

Однако тот факт, что компания превысила лимит, не отменяет сами расходы. Поэтому отказать в учете затрат налоговики не могут. Главное, подтвердить документами, что все траты реальны (постановление Арбитражного суда Поволжского округа от 28.04.2016 по делу № А65-14760/2014).

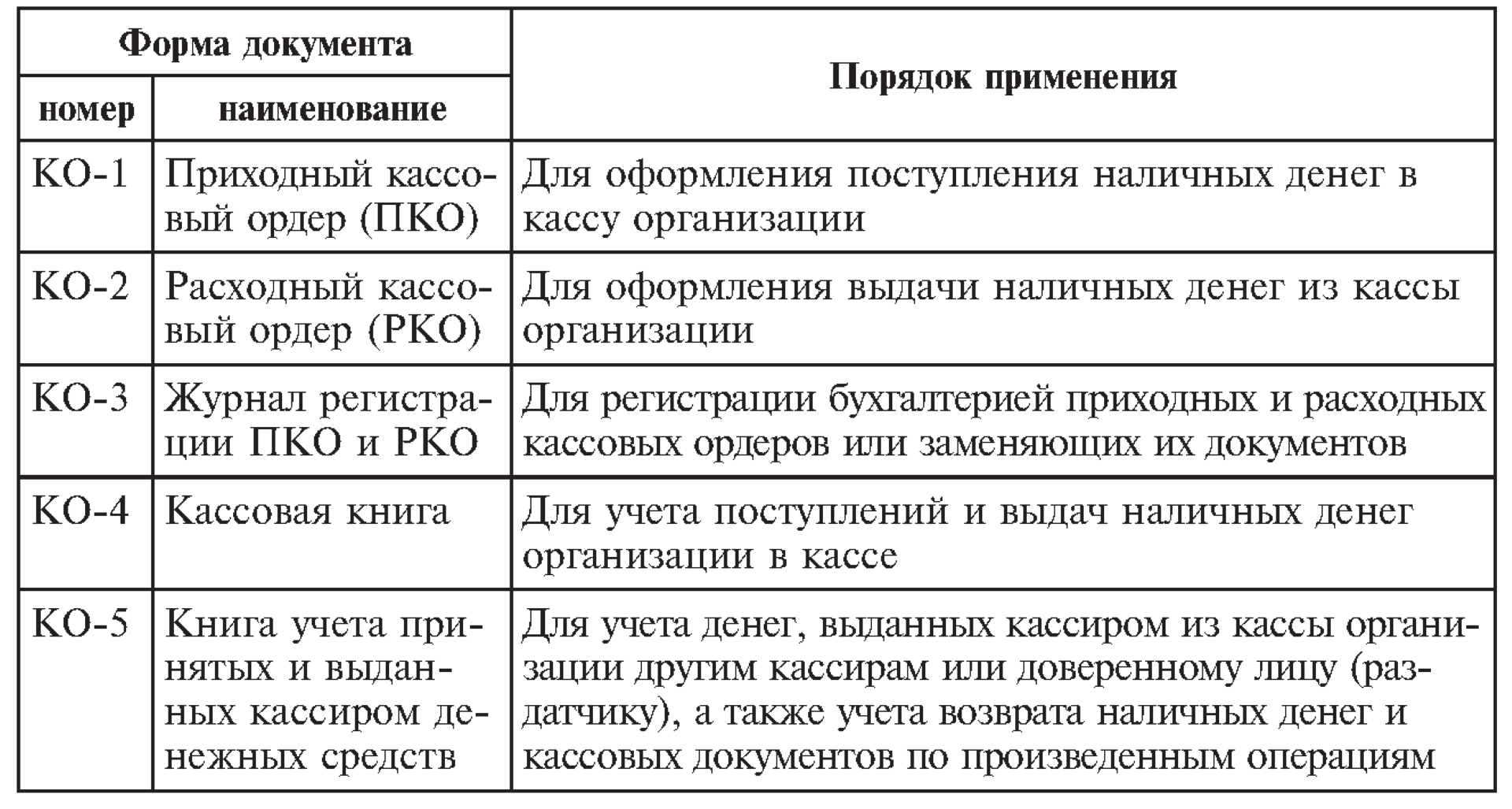

Как вести кассовую книгу в 2020 году

Кассовую книгу заполняйте только за те дни, когда получали или выдавали наличные. Основанием для записей будут приходные и расходные кассовые ордера. Если вы не вносите записи, то инспекция оштрафует на проверке (п. 1 ст. 15.1 КоАП):

- компанию — на сумму от 40 000 до 50 000 руб.;

- предпринимателя или директора компании — на сумму от 4000 до 5000 руб.

Порядок ведения кассовых операций в 2020 году предусматривает, что кассовую книгу можно вести несколькими способами:

- вручную на бумаге;

- заполнять на компьютере, а потом распечатывать;

- в электронном виде.

Предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе не заполнять кассовую книгу (п. 1 и 4.6 Указания № 3210-У). ИП, которые не отказались от оформления кассовых операций, ведут одну кассовую книгу.

Кому нужно соблюдать лимит остатка кассы в 2020 году

Лимит остатка кассы обязаны соблюдать компании, кроме субъектов малого бизнеса. Налоговая система и организационно-правовая форма не имеет значения (п. 2 Указания № 3210-У).

Малые фирмы и ИП вправе не устанавливать лимит остатка в кассе (абз.10 п. 2 Указания № 3210-У). Решение не устанавливать лимит следует оформить приказом.

Если фирма получила статус малой фирмы в течение года, то она вправе с этого момента прекратить определять лимит остатка кассы (письмо ЦБ от 03.09.2015 № 29-1-1-6/6103). Отменить ранее установленный лимит безопаснее отдельным приказом.

Лимит определяет руководитель фирмы. Именно с этой величиной вы будете сравнивать остаток в кассе на конец рабочего дня (п. 2 Указания № 3210-У). Посчитать лимит можно исходя из объема поступления выручки либо по сумме расходования наличных. Способ выбирает компания самостоятельно (п.

1 и 2 приложения к Указанию № 3210-У).

Если в кассе окажется денег больше лимита, то разницу сдавайте в банк. Как часто будете сдавать сверхлимитную выручку вы определяете самостоятельно. Инкассировать наличные деньги в банк нужно только за те дни, когда остаток в кассе на конец рабочего дня превышает установленный лимит.

Источник: profkass.ru

Кассовая дисциплина

Прием наличных платежей от собственников, нанимателей помещений

Согласно актуальной на сегодняшний день редакции Закона N 54-ФЗ (ч. 1 ст. 1.2) (Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа») ККТ применяется на территории РФ в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов. Под расчетами понимается прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги.

Этапы введения онлайн-касс

В ч. 6 ст. 1.2 Закона N 54-ФЗ установлен принцип, из-за которого возникло понятие «онлайн-касса»: пользователи обязаны обеспечить передачу в момент расчета всех фискальных данных в виде фискальных документов, сформированных с применением ККТ, в налоговые органы через оператора фискальных данных. Иначе говоря, налоговики будут получать исчерпывающую информацию о расчетах наличными и электронными средствами платежа непосредственно в момент осуществления расчетов. В такой редакции Закон действует с 15.07.2016. Однако Федеральным законом от 03.07.2016 N 290-ФЗ (далее — Закон N 290-ФЗ) были установлены следующие переходные положения:

- до 01.02.2017 можно регистрировать ККТ в прежнем порядке (без фискальных накопителей) и пользоваться ею до 01.07.2017;

- до 01.02.2017 применение онлайн-кассы возможно в добровольном порядке;

- с 01.02.2017 можно регистрировать (перерегистрировать) ККТ только с соблюдением новых требований (применение онлайн-кассы).

Административная ответственность

Поправками, внесенными в ч. 2 ст. 14.5 КоАП РФ, была ужесточена административная ответственность за неприменение ККТ в необходимых случаях. Так, налагаемый на должностных лиц штраф может быть исчислен как 1/4 — 1/2 суммы расчета, но не менее 10 000 руб., а на юридических лиц — от 3/4 до 1 размера суммы расчета без ККТ. Повторное правонарушение, при условии что суммарная сумма расчетов без ККТ превысила 1 млн руб., наказывается дисквалификацией и приостановлением деятельности.

С 01.02.2017 действуют штрафы за применение ККТ, которая не соответствует установленным требованиям, применение ККТ с нарушением порядка регистрации, сроков и условий перерегистрации, порядка и условий ее применения (штрафы за это правонарушение составляют от 1 500 до 3 000 руб. для должностных лиц и от 5 000 до 10 000 руб. для юридических лиц).

Льготные условия для лиц, оказывающих услуги населению

Вместе с тем для некоторых категорий лиц установлен льготный период (до 01.07.2018), когда они могут руководствоваться порядком оформления наличных расчетов, который применялся ранее. В частности, организации и ИП, выполняющие работы, оказывающие услуги населению, могут не применять ККТ при условии выдачи ими соответствующих БСО в порядке, установленном Законом N 54-ФЗ в редакции, действовавшей до 15.07.2016 (ч. 8 ст. 7 Закона N 290-ФЗ).

Таким образом, у компаний, управляющих МКД, до 01.07.2018 есть выбор:

Выдавать БСО в прежнем порядке

Применять ККТ в прежнем порядке

Применять онлайн-кассу (БСО) по новым правилам

Только если ККТ была зарегистрирована до 01.02.2017.

Особо о ТСЖ

Для ТСЖ наиболее актуален следующий вопрос: обязано ли оно применять ККТ при приеме платежей от членов товарищества и иных собственников помещений на финансирование уставной деятельности? В статье Е.В. Емельяновой «ТСЖ и применение ККТ» (N 3, 2015) были описаны существенные риски решения обойтись без ККТ. В подтверждение обязанности ТСЖ все же выдавать собственникам помещений кассовые чеки приведем Постановление Третьего арбитражного апелляционного суда от 14.12.2015 по делу N А69-2465/2015, в котором представлены следующие выводы.

Деятельность по обслуживанию МКД приравнена к оказанию жилищных услуг. ТСЖ вправе не применять ККТ, только если платежи относятся к категории вступительных, членских, целевых взносов НКО на покрытие расходов, понесенных в связи с осуществлением уставной деятельности, так как их уплата в кассу ТСЖ не является операцией по реализации товаров (работ, услуг). Иные денежные средства, поступающие в кассу ТСЖ за оказание услуг по обслуживанию МКД, в том числе от собственников, не являющихся членами товарищества, должны приниматься с соблюдением требований Закона N 54-ФЗ.

Заметим, в нескольких постановлениях Верховный Суд сделал вывод, что ТСЖ не является платежным агентом при приеме платежей собственников помещений за жилищно-коммунальные услуги. Плательщики исполняют обязательство по оплате услуг непосредственно перед ТСЖ, поэтому при приеме наличных от потребителей товарищество не обязано зачислять денежные средства на специальный счет и не подлежит привлечению к административной ответственности по ч. 2 ст. 15.1 КоАП РФ (Постановления от 05.07.2016 N 306-АД16-4262 по делу N А12-18298/2015, от 16.03.2016 N 306-АД15-16784 по делу N А12-18292/2015, от 11.02.2016 N 308-АД15-15175 по делу N А32-46471/2014). Данные факты еще раз подчеркивают, что именно ТСЖ оказывает услуги собственникам помещений, поэтому подпадает под действие Закона N 54-ФЗ.

Нередко можно встретить такую ситуацию: деньги на какое-либо целевое мероприятие (например, на установку шлагбаума, перерегистрацию ЖСК в ТСЖ и пр.) вносятся жильцами добровольно непосредственно на собрании под подпись в наспех составленной ведомости. Следует ли считать прием таких целевых сборов расчетами, осуществление которых требует применения ККТ? К сожалению для товариществ, ответ будет положительным, если сборы направлены на финансирование мероприятий по содержанию, ремонту общего имущества, управлению МКД, то есть фактически на оплату жилищных услуг. Если же поступления имеют статус членских взносов (установлены решением общего собрания членов исключительно для членов товарищества), применять ККТ не требуется, но и ведомости о приеме таких платежей недостаточно для правильного оформления — необходимо составлять приходные кассовые ордера.

Порядок ведения кассовых операций

Указанием Банка России от 11.03.2014 N 3210-У (далее — Указание N 3210-У) утверждены порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства. Вкратце требования таковы:

- необходимо установить лимит остатка наличных денег и соблюдать его;

- нужно составлять кассовые документы (оформлять кассовые операции, то есть выдачу и прием наличных), вести кассовую книгу;

- следует соблюдать порядок выдачи наличных денег под отчет на расходы, связанные с осуществлением деятельности организации и ИП (подотчетное лицо составляет заявление с указанием суммы и срока выдачи, выдача оформляется РКО, не позднее трех дней после истечения срока выдачи денег лицо предъявляет авансовый отчет, только после этого возможна выдача под отчет новой суммы);

- обязательным является выполнение требований по выдаче наличных в качестве заработной платы (среди прочего — проставление подписей получателей в ведомости, составление на суммы выданных средств РКО);

- нужно определить и соблюдать мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проверки фактического наличия денег.

Кому доступны упрощения?

Единственно возможное упрощение порядка ведения кассовых операций для организаций состоит в праве не устанавливать лимит остатка наличных денег. Это касается только субъектов малого предпринимательства.

Напомним, что к таким субъектам относятся соответствующие определенным условиям хозяйственные общества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели (ч. 1 ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ»).

То есть ни ТСЖ (ТСН), ни унитарные предприятия нельзя считать субъектами малого предпринимательства. Следовательно, не устанавливать лимит остатка наличных можно хозяйственным обществам и потребительским кооперативам, соблюдающим ограничения по численности работников, доходу, структуре уставного капитала (для обществ). Эти лица не являются субъектами административной ответственности за несоблюдение порядка хранения свободных денежных средств, накопления в кассе наличных денег сверх лимитов (см. ч. 1 ст. 15.1 КоАП РФ, Письмо ФНС России от 09.07.2014 N ЕД-4-2/13338).

Остальные требования в полной мере распространяются на всех юридических лиц, послабления возможны только для ИП, которые ведут учет доходов, расходов, иных объектов налогообложения, физических показателей по правилам НК РФ. В частности, они могут не составлять кассовые документы и не вести кассовую книгу.

Административная ответственность

Согласно ч. 1 ст. 15.1 КоАП РФ ответственность предусмотрена за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся:

- в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров (свыше 100 000 руб. в рамках одного договора);

- в неоприходовании (неполном оприходовании) в кассу денежной наличности;

- в несоблюдении порядка хранения свободных денежных средств, а также в накоплении в кассе наличных денег сверх установленных лимитов.

Административные штрафы колеблются в следующих пределах:

- для должностных лиц — от 4 000 до 5 000 руб.;

- для юридических лиц — от 40 000 до 50 000 руб.

Неоприходование наличных в кассу

В п. 4.6 Указания N 3210-У отмечено: записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру, расходному кассовому ордеру, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег). Значит, под оприходованием в кассу денежной наличности следует понимать внесение записей в кассовую книгу по каждому ПКО непосредственно в день получения денежных средств.

Обратим внимание, что нарушение правил составления ПКО напрямую нельзя причислить к составу правонарушения. Поэтому по ситуации, описанной выше, когда ТСЖ принимает целевые взносы наличными по ведомости произвольной формы, можно сделать следующие выводы.

Указание N 3210-У предусматривает составление приходного кассового ордера на каждую поступившую сумму. Исключение — составление одного ПКО на общую сумму принятых наличных денег по окончании проведения кассовых операций на основании контрольной ленты ККТ, БСО, приравненных к кассовому чеку, иных документов, предусмотренных Законом N 54-ФЗ.

Таким образом, прием наличных по ведомости от членов ТСЖ является нарушением кассовой дисциплины. Однако он не образует сам по себе состав административного правонарушения. Поэтому, если ТСЖ составит ПКО на общую сумму полученных целевых сборов по ведомости и сделает соответствующую запись в кассовой книге, оно не должно быть привлечено к административной ответственности. Сказанное не отменяет административную ответственность по ч. 2 ст. 14.5 КоАП РФ, если целевые взносы связаны с оплатой жилищных услуг.

А вот если у товарищества нет ни ПКО, ни РКО, ни кассовой книги либо есть кассовые ордера, но не представлена к проверке кассовая книга, штрафа по ч. 1 ст. 15.1 КоАП РФ не избежать (Решение Арбитражного суда Свердловской области от 11.05.2016 по делу N А60-10559/2016).

Лимит расчетов наличными

Указанием Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» (далее — Указание N 3073-У) предусмотрены, во-первых, лимит расчетов наличными между организациями и ИП в рамках одного договора (100 000 руб.), во-вторых, допустимые направления расходования наличных денежных средств, полученных в качестве выручки. Эти требования распространяются на всех участников наличных расчетов — организации и ИП.

Иначе говоря, при получении коммунальным предприятием от абонента — ИП или организации наличных денежных средств в оплату коммунальных услуг в сумме свыше 100 000 руб. по одному договору предприятие будет привлечено к административной ответственности (Постановления Первого арбитражного апелляционного суда от 10.11.2016 по делу N А11-5983/2016, Шестого арбитражного апелляционного суда от 18.08.2016 по делу N А04-3633/2016). Точно так же расчеты ТСЖ с РСО и подрядчиками наличными денежными средствами в сумме свыше 100 000 руб. образуют состав правонарушения, которое, особо подчеркнем, может быть признано малозначительным (Постановление Пятнадцатого арбитражного апелляционного суда от 22.10.2016 по делу N А32-17261/2016).

Кстати, существует мнение, что лицо, принимающее наличные средства в кассу, не является субъектом ответственности за нарушение лимита расчетов наличными (Постановление Седьмого арбитражного апелляционного суда от 27.10.2016 по делу N А67-3946/2016). Хотя нередко к ответственности привлекают именно его — получателя наличных (Постановление ВС РФ от 31.07.2015 N 307-АД15-8156 по делу N А21-8390/2014).

Несоблюдение порядка хранения свободных денежных средств

Под свободными денежными средствами понимают денежные средства сверх установленного лимита, которые должны храниться в банке (п. 2 Указания N 3210-У). При этом лимит остатка наличных денег — это максимально допустимая сумма наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. То есть несоблюдение порядка хранения свободных денежных средств представляет собой наличие в кассе (согласно остатку, выведенному на конец рабочего дня в кассовой книге) денежных средств свыше лимита.

Однако на практике налоговики подводят под данное нарушение несоблюдение иных правил ведения кассовых операций, например расходование наличной выручки на цели, не предусмотренные Указанием N 3073-У. Так, наличные денежные средства, поступившие в качестве выручки, вместо того чтобы быть сданными в банк, были направлены на возврат или выдачу займа, возмещение по затратам подотчетного лица, организация была оштрафована налоговиками (Постановления Девятого арбитражного апелляционного суда от 07.11.2016 N 09АП-52093/2016 по делу N А40-153071/16, от 18.10.2016 N 09АП-46832/2016, 09АП-46905/2016 по делу N А40-136983/16).

Также проверяющие усматривают несоблюдение порядка хранения свободных денежных средств в выдаче наличных под отчет лицу, которое не отчиталось о ранее полученных под отчет суммах. Однако если читать ч. 1 ст.

15.1 КоАП РФ внимательно, то станет ясно, что данное нарушение не образует состава правонарушения, что было подчеркнуто Верховным Судом РФ в Постановлении от 30.09.2015 N 307-АД15-11670 по делу N А56-83951/2014. Постановление Двенадцатого арбитражного апелляционного суда от 01.09.2016 по делу N А12-23791/2016 содержит доводы организации, которые были приняты судом и могут быть использованы другими компаниями.

Так, обязательным признаком состава правонарушения является наличие свободных денежных средств. Но с момента выдачи работнику наличных под отчет на хозяйственно-операционные расходы они утрачивают статус свободных. Поэтому выдача наличных денежных средств материально ответственному лицу под отчет на хозяйственно-операционные расходы, если они при этом не были потрачены на финансово-хозяйственную деятельность общества, а также не были сданы в кассу юридического лица для их надлежащего хранения в месте для проведения кассовых операций, не нарушает порядок хранения наличных денежных средств. Аналогичное решение вынесено по спору между налоговиками и ТСЖ (Постановление Двенадцатого арбитражного апелляционного суда от 28.11.2016 по делу N А12-18091/2016).

Пример. Кассир ТСЖ принимает плату за жилищно-коммунальные услуги в течение трех дней ежемесячно (16-го, 17-го и 18-го числа каждого месяца) в вечернее время (с 17 до 19 часов).

16 ноября от собственников помещений по выставленным платежным документам поступило 135 000 руб., 17 ноября — 210 000 руб., 18 ноября — 160 000 руб. ТСЖ сдает деньги в банк раз в месяц в день, следующий за последним днем приема платы от потребителей (19-го числа или, если 19-е число приходится на выходной день, на следующий рабочий день).

Согласно п. 2 Указания N 3210-У юридическое лицо самостоятельно определяет лимит остатка наличных денег в соответствии с Приложением к настоящему Указанию исходя из характера его деятельности с учетом объемов поступления или объемов выдачи наличных денег. Поэтому правомерно рассчитать лимит исходя из объемов поступления согласно формуле, приведенной в п. 1 Приложения к Указанию N 3210-У:

где V — объем поступления наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступления наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (в него могут входить периоды пиковых объемов поступления наличных денег);

Nc — период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семь рабочих дней, а в населенном пункте, в котором отсутствует банк, — 14 рабочих дней.

Расчетный период следует взять равным трем дням (пиковый и собственно единственный период, когда поступают деньги). Период между днями сдачи в банк денег фактически составляет месяц, однако использование его в формуле невозможно, так как, во-первых, Указанием N 3210-У установлено ограничение — не более семи рабочих дней, а во-вторых, он даст искажение (неоправданное увеличение) лимита. Представляется целесообразным принять его также равным трем дням, поскольку именно по истечении трех дней с момента появления выручки в кассе у ТСЖ возникает обязанность сдать деньги в банк.

Таким образом, лимит будет равен 505 000 руб. (((135 000 + 210 000 + 160 000) руб. / 3 дн.) x 3 дн.).

Подводя итог, сделаем следующие акценты:

- до 01.07.2018 УК при приеме наличных денежных средств от собственников помещений вправе выписывать БСО в ранее действовавшем порядке (использовать типографские бланки) либо начать с февраля (максимум с июля — при определенных условиях) 2017 года применять онлайн-кассу. То же самое касается ТСЖ в части приема от собственников помещений независимо от их членства в товариществе платежей за жилое помещение и коммунальные услуги, поскольку складывающаяся судебная практика свидетельствует о том, что ТСЖ ведет расчеты за жилищные услуги;

- УК (кроме хозяйственных обществ, являющихся субъектами малого предпринимательства) и ТСЖ обязаны устанавливать и соблюдать лимит остатка наличных в кассе, составлять ПКО, РКО, вести кассовую книгу, а также помнить о лимите расчетов наличными с другими организациями и ИП (100 000 руб. в рамках одного договора).

Источник: www.mosbuhuslugi.ru

Проверка кассовой дисциплины – схема и ответственность

Представители ФНС постоянно проводят проверки предпринимателей, пытаясь выявить нарушения в процессе их работы. Изучению подвергаются разные документы и действия бизнесменов. Особенно существенной считается проверка кассовой дисциплины, так как все владельцы компаний должны следовать определенным правилам в процессе расчета с клиентами и покупателями.

Зачем требуется проверка

Основной целью данного процесса выступает обнаружение нарушений в процессе ведения кассовых расчетов. Для этого оценивается, насколько полно и правильно отражается в бухучете выручка. Во время проведения данного исследования часто выявляются разные ошибки.

Наиболее часто к ним относятся следующие нарушения:

- несоблюдение определенного порядка хранения денег, оставшихся после расчета с работниками и контрагентами;

- расчет наличными деньгами сверх установленного лимита;

- превышение лимиты кассы;

- отсутствие оприходования наличности.

За вышеуказанные нарушения предприниматели штрафуются по ст. 15.1 КоАП, причем размер взыскания варьируется от 40 до 50 тыс. руб. ИП могут не устанавливать лимит остатка кассы, но если их оборот превышает 100 тыс. руб. в день, то этот процесс является обязательным.

Наиболее часто налоговики выявляют ошибки в процессе хранения свободных денег. Компании наличку могут использовать для расчета с работниками, на социальные выплаты или направлять в подотчет.

Что такое кассовая дисциплина? Ответ в видео:

Нередко деньги применяются для оплаты товаров или услуг, а также могут выдаваться покупателям, которые по разным причинам возвращают купленный товар.

Проведение

Каждый владелец компании должен осуществлять деятельность с учетом многочисленных требований налогового законодательства. Кассиры обязаны соблюдать кассовую дисциплину.

Как изменились правила наличных расчетов? Подробнее здесь.

Она заключается не только в правильном оприходовании и хранении денег, но и в использовании контрольных лет и защите своего рабочего места от посторонних лиц.

Процедура проверки кассовой дисциплины делится на последовательные этапы:

- представители ФНС принимают решение о необходимости проведения проверки;

- в течение двух дней инспектор передает фирме или ИП поручение, в котором указывается на необходимость исследования, а также он предъявляет свое удостоверение;

- налогоплательщик после получения поручения в течение 28 дней передает инспектору документы, нужные для изучения;

- инспектор составляет список действий, необходимых для проверки полноты учета выручки;

- выявляются ошибки и нарушения, допускаемые владельцем компании в процессе ведения учета;

- инспектор составляет акт, в котором фиксируются полученные результаты;

- назначаются меры наказания для бизнесмена при наличии серьезных нарушений.

Проверка проводится в отношении ИП и фирм, которые занимаются расчетами не только в наличном виде, но и с использованием банковских карт, причем целью процедуры выступает установления полноты учета выручки.

Какие запрашиваются документы

Проверка кассовой дисциплины производится в присутствии должностного лица проверяемой фирмы. Во время этого процесса руководитель организации обязан передать налоговому инспектору большое количество документов.

К ним относится:

- чек, доказывающий полноту и четкость реквизитов фирменного знака, используемого фирмой в процессе функционирования;

- лицензии и иные разрешения на ведение деятельности или продажу подакцизных товаров;

- паспорта продавцов и кассиров;

- учредительная документация ООО или ИП;

- бумаги на кассовую технику, используемую предприятием для расчетов с покупателями и клиентами;

- регистрационные карточки на кассовый аппарат;

- книга учета расходов и доходов;

- чеки, которые должны обладать надлежащим видом и содержать сведения о компании, дате и времени проведения операции, а также точную сумму;

- кассовые ленты;

- накладные, содержащие данные о количестве поставленного товара и покупной стоимости;

- ценники, которые должны содержать сведения о наименовании и стоимости товара;

- договор с обслуживающей организацией, которая занимается проверкой и обслуживанием кассового оборудования;

- формы, содержащие сведения о регистрации разных действий, совершаемых с кассовыми аппаратами;

- если компания пользуется БСО, то эти бланки обязательно проверяются налоговым инспектором;

- авансовые отчеты;

- паспорт ККТ;

- журналы КМ-8 и КМ-4;

- приходные и расходные ордера;

- кассовая книга.

При необходимости могут быть запрошены и другие бумаги, но они должны иметь отношение к кассовой дисциплине. Инспектор может составлять несколько запросов, но работодатель имеет право отказать в предоставлении бумаг, которые не имеют отношения к конкретной проверке.

Какие документы не могут запрашиваться

В рамках проведения проверки кассовой дисциплины налоговые инспекторы могут запрашивать у предпринимателей исключительно документацию, имеющую отношение к расчетам. Дополнительные бумаги запросить не получится.

К ним относятся трудовые книжки работников, свидетельство о регистрации права собственности на землю или иные аналогичные документы. Руководитель компании может отказать в выдаче документов, представленных контрактами с поставщиками или иными контрагентами.

Если же налоговый инспектор настаивает, то это является существенным нарушением, поэтому предприниматель может составить жалобу на специалиста.

Штрафы за ошибки

Во время проведения проверки пересчитываются наличные деньги в кассе, а также производится исследование полученных документов. Остатки в кассе сравниваются со сведениями, имеющимися в кассовой книжке. Если имеются недостатки или излишки, то это непременно указывается в итоговом акте.

Можно ли открыть бизнес с женой и какие минусы? Узнаете тут.

При обнаружении нарушений запрашивается объяснительная от кассира. Недостача обязательно взыскивается с виновника, который определяется в результате расследования. Если имеется серьезное нарушение, то материалы передаются следственным органам, а также возбуждается административное дело.

Как контролировать кассовую дисциплину? Смотрите видео:

За нарушения кассовой дисциплины назначается штраф. Для должностных лиц он равен от 40 до 50 МРОТ, а для всей компании составляет от 400 до 500 МРОТ. Для ИП санкция равна от 4 до 5 тыс. руб.

Если в результате выявленных ошибок устанавливается, что фирма или предприниматель неправильно рассчитали налог, то дополнительно производится доначисление по ст. 122 НК и ст. 15.1 КоАП.

Административная ответственность применяется только к должностным лицам. Дополнительно может наказываться кассир, если имеются доказательства его вины в выявленных нарушениях. Ему грозит не только крупный штраф, но и другие меры наказания.

Если он намеренно скрывал средства для собственной выгоды, то ему может грозить тюремное заключение и увольнение, а также запрет на занятие управляющих должностей.

Налоговые инспекторы часто проводят проверку кассовой дисциплины разных компаний или ИП. В процессе ее проведения запрашиваются многочисленные документы, имеющие отношение к кассовым операциям.

В конце процедуры составляется акт, содержащий сведения о выявленных нарушениях. На основании этого документа владелец компании и иные должностные лица привлекаются к ответственности.

Источник: fbm.ru