Кассовая книга — это учетная ведомость, в которой регистрируют все поступления и выдачу наличных денег. При ведении онлайн ККТ унифицированную форму КО-4 заполняют в обязательном порядке.

Обновленный перечень кассовых документов

Нововведения в области контрольно-кассовой техники направлены не только на усовершенствование функционирования системы кассового обслуживания, но и на разработку обновленного перечня первичных документов. В настоящий момент организации освобождены от необходимости создания документации, утвержденной Госкомстатом, которая заполнялась ранее. Все изменения обусловлены Федеральным законом № 54 от 22.05.2003.

В № 54-ФЗ указано, нужна ли кассовая книга для онлайн-кассы — да, организации, ведущие кассу, в обязательном порядке должны заполнять приходные и расходные ордера и книгу по унифицированной форме КО-4 (постановление Госкомстата № 88 от 18.08.1998). Ведение КК по общему правилу продолжится и в процессе использования онлайн-кассы.

Что такое кассовая книга?

При этом действующий порядок ведения операций по кассе, закрепленный в Указаниях ЦБ РФ № 3210-У от 11.03.2014, обязывает каждый хозяйствующий субъект отражать движение наличных денежных средств в КО-4 (п. 4.1 Указаний) с использованием ПКО и РКО (п. 4.6 Указаний). Организации, у которых отсутствуют движения наличных денег, вправе не вести КК.

В 2022 году изменился порядок работы с онлайн-кассами для индивидуальных предпринимателей. С 01.02.2021 ИП на специальных режимах налогообложения обязаны печатать детализированные чеки и указывать наименование, количество и цену каждого товара, работы и услуги, которые они продают (ч. 17 ст. 7 № 290-ФЗ от 03.07.2016).

А с 01.07.2021 заканчивается период отсрочки по внедрению онлайн-касс для предпринимателей без работников. Теперь ИП, которые реализуют товары собственного производства и не привлекают наемных сотрудников, не попадают под исключения и работают только с онлайн-кассами (ч. 1 ст. 2 № 129-ФЗ от 06.06.2019).

Документация при ККТ

Каждое учреждение самостоятельно выбирает формат ведения КК: допускается бесплатное онлайн заполнение в 2022 году или же ее ведение в бумажном виде. Если КО-4 формируется в электронном виде, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью.

Правила заполнения для книги контрольно-кассовой техники такие же, как и для обычной КК. В нее вносятся данные о движении денежных средств. Записи в бумажной КО-4 заверяются подписями руководства организации.

В Указаниях ЦБ РФ № 3210-У разъясняется, как вести кассовую книгу при онлайн-кассах — оформлять документ по общеустановленным правилам. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

- все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

- остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

Если используется электронное оборудование, работа с отчетностью ведется так: кассир вносит денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчет о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. КК заполняется бухгалтерией на основании полученной из Z-отчета информации.

Касса и кассовая книга

При работе с онлайн-кассами электронная КК не распечатывается, а подписывается при помощи электронной цифровой подписи и хранится на специальных носителях. Новая КО-4 начинается с началом нового отчетного периода — года и хранится согласно № 402-ФЗ в течение 5 лет.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Заполнение кассовой книги: правила оформления, инструкция, возможные ошибки и примеры

Для ведения учета наличных средств в компаниях используется кассовая книга. Она применяется как фирмами, так и частными предпринимателями. С ее помощью значительно упрощается процедура составления разной бухгалтерской отчетности. Заполнение кассовой книги осуществляется назначенным ответственным специалистом, который наделяется соответствующими полномочиями на основании приказа руководителя фирмы. Обычно он представлен работником бухгалтерии, но некоторые ИП самостоятельно выполняют данный процесс.

Понятие документа

Данная книга представлена финансовой документацией, с помощью которой учитывается движение наличности в компании или у ИП. В ней фиксируется выдача денег или принятие средств.

Ее листы содержат таблицы, которые заполняются в течение каждого рабочего дня при совершении разных финансовых операций.

Для чего нужна кассовая книга?

На основании сведений, содержащихся в этом документе, контролируется финансовое состояние любой компании. Он может использоваться даже налоговиками, занимающимися проверкой компании. Дополнительно книга полезна для руководителя любой фирмы, так как с ее помощью можно легко понять, сколько денег получает компания, а также какое количество средств тратится на те или иные цели.

Кассовая книга является обязательной документацией, причем она представлена в каждой фирме в единственном экземпляре. По закону не допускается ведение сразу нескольких книг, содержащих разные данные.

Кто занимается ведением?

Заполнение кассовой книги может осуществляться от руки или с помощью компьютера. Занимается данным процессом кассир или бухгалтер, назначаемый ответственным за ведение книги с помощью специального приказа. Он представлен материально ответственным лицом. В его обязанности входят следующие действия:

- грамотное заполнение кассовой книги;

- выдача и прием денег или иных материальных ценностей и ценных бумаг;

- принятие и выдача разной подотчетной документации;

- заполнение доходных или расходных кассовых ордеров, которые требуются при выдаче зарплаты или премий;

- контроль над разными кассовыми операциями.

Деятельность кассира контролируется со стороны главного бухгалтера предприятия. Если бизнесмен является индивидуальным предпринимателем, то он самостоятельно занимается заполнением этого документа.

Правила заполнения

Каждый человек, назначенный ответственным лицом за заполнение данной документации, должен разбираться в том, как вести правильно кассовую книгу. Для этого учитываются следующие правила и требования:

- вносятся данные в документацию на основании специальных указаний, выпущенных Центральным банком;

- допускается вести документ в бумажном или электронном виде;

- используются для этих целей исключительно бланки, обладающие строго установленной формой;

- не допускается пользоваться собственной формой, разработанной работниками отдельной фирмы, так как по закону нужно применять единый формат;

- начинается новая книга ежегодно, поэтому в конце года с ее помощью можно определить, какое количество средств было заработано и потрачено компанией;

- важно грамотно нумеровать каждый лист книги, поэтому пропуск страниц является грубым нарушением;

- все страницы обязательно сшиваются, а в конце прописывается количество имеющихся листов;

- на документе ставится подпись директора предприятия, а также печать компании;

- если книга ведется в печатном виде, то делается сразу два одинаковых экземпляра.

Во время ведения документации ответственное лицо должно стремиться к тому, чтобы отсутствовали какие-либо помарки, ошибки или исправления.

Особенности для электронных книг

Все реже осуществляется заполнение кассовой книги вручную, так как многие компании предпочитают переходить на электронный документооборот. Поэтому и этот документ заполняется в электронном виде. Чтобы выполнить этот процесс грамотно, учитываются следующие правила:

- как только документ будет полностью заполнен, он обязательно распечатывается;

- распечатанная документация сшивается и скрепляется подписью директора фирмы;

- если в фирме ответственное лицо занимается ведением кассового реестра в электронном виде, то допускается оформлять книгу поквартально;

- записи должны вноситься ежедневно назначенным лицом;

- обязательно указывается в начале дня остаток денег на счете, а в конце дня подводится итог на основании проведенных операций за один день работы;

- любые операции, реализуемые в течение дня, обязательно указываются в книге.

К преимуществам использования электронного варианта относится то, что если кассир по разным причинам допустит какую-либо ошибку, то ее можно будет легко и оперативно исправить.

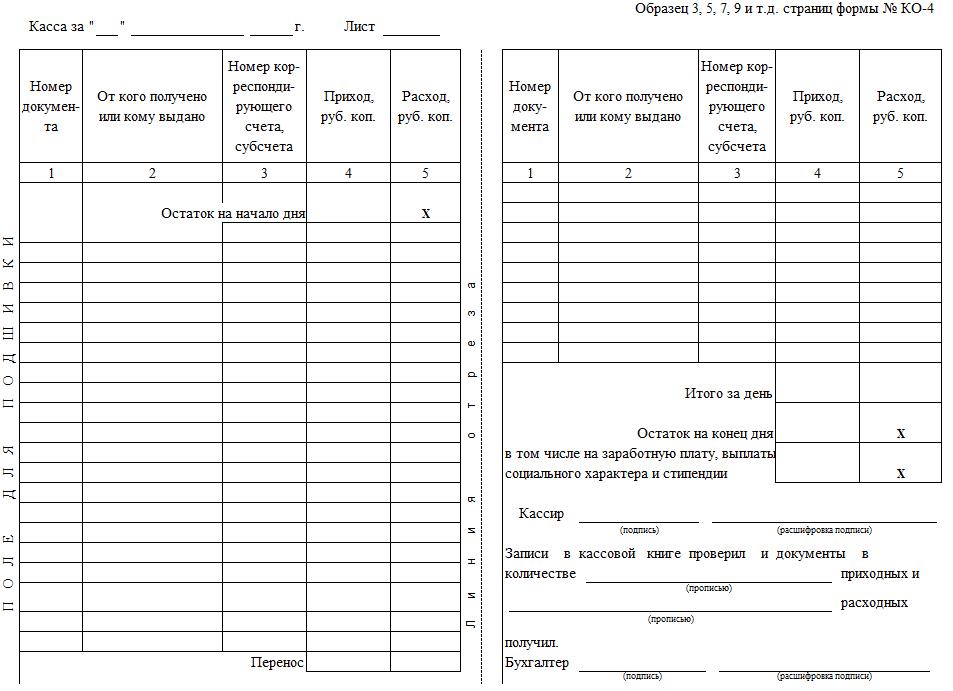

Инструкция по заполнению

Если кассир плохо разбирается в этой работе, то он должен изучить пример заполнения кассовой книги. На самом деле процедура считается оперативной и простой. Для этого нужно только следовать правильной инструкции:

- начинается книга с титульного листа, где указывается общая информация о предпринимателе или компании;

- указываются личные данные ИП, представленные его Ф.И.О., датой рождения и паспортными данными;

- если заполняется документ в компании, то приводится ее наименование, юридический адрес и другие значимые реквизиты;

- на титульном листе указывается период, за который ведется документация;

- далее заполняются обычные листы книги, предназначенные для внесения сведений обо всех операциях, реализуемых в течение рабочего дня;

- каждый листок имеет две части, которые могут легко отрываться;

- сверху приводится дата внесения сведений, а также номер листка;

- дальше располагается таблица, в которой имеется 5 столбиков;

- в таблице указывается номер документа, субъект, от которого были получены деньги или которому были выданы средства, номер счета, а также размер прихода и расхода;

- в конце приводится остаток на начало и конец дня;

- если после заполнения таблицы остаются пустые строки, то они должны перечеркиваться с помощью большой буквы Z, чтобы в будущем невозможно было внести какие-либо недостоверные сведения в кассовую книгу;

- в конце листа ставится подпись кассира, занимающегося ведением документации.

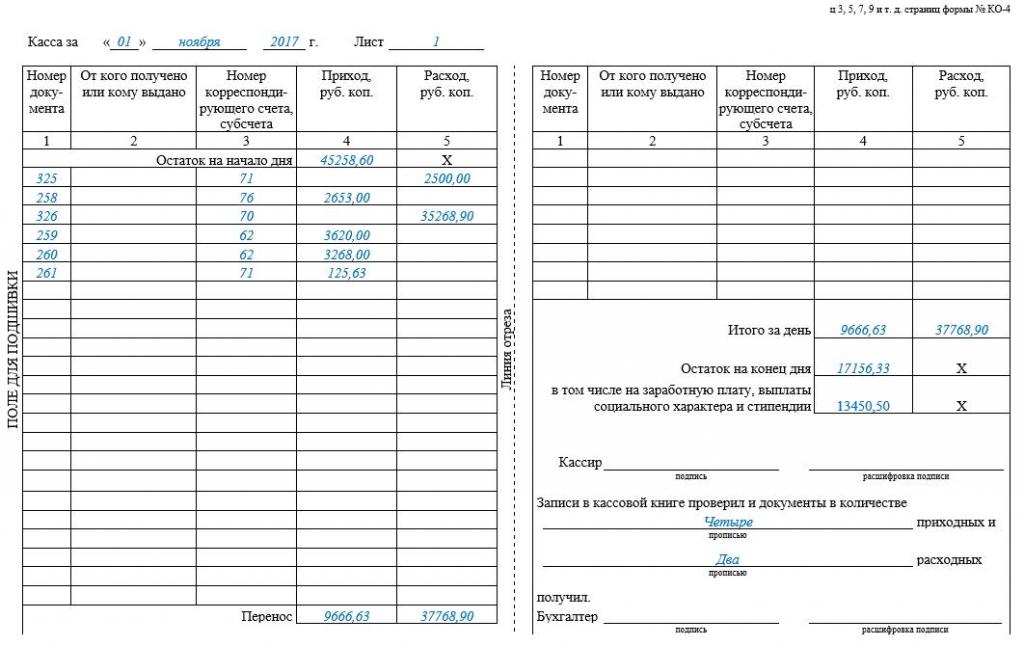

Образец заполнения кассовой книги можно изучить ниже.

Правила исправления сведений

Нередко в процессе ведения документации ответственные лица допускают какие-либо ошибки. Заполнение кассовой книги считается простым процессом, но всегда существует вероятность, что будут внесены неправильные сведения. В официальной документации не приветствуются разные описки или опечатки, а также исправления.

Любое исправление может признаваться в компании нарушением, поэтому за него ответственное лицо может привлекаться к дисциплинарной ответственности. Допускаются только мелкие ошибки, которые не связаны с указанными суммами и не влияют на подводимый итог. Как исправить ошибки? Для этого учитываются следующие правила:

- неверные данные просто зачеркиваются;

- сверху пишутся верные сведения;

- правильно исправленная ошибка заверяется подписью ответственного кассира и бухгалтера, который занимается проверкой документации;

- если же выявляются ошибки, связанные с размером остатка, то полностью перечеркивается лист, имеющийся в книге, после чего ставится отметка о его аннулировании;

- после зачеркивания одного листа производится заполнение второго листа.

Именно кассир несет ответственность за правильность заполнения документа, поэтому если им допускаются серьезные ошибки, то важно составить специальную служебную записку на имя главного бухгалтера компании. Данная записка рассматривается специально созданной комиссией, после чего вносятся нужные изменения. Бухгалтер формирует справку о внесенных корректировках. Только после этого производится аннулирование страницы.

Правила сшивания

Кассир, назначенный в качестве ответственного за ведение документации, должен разбираться не только в правилах заполнения кассовой книги, но и в особенностях ее сшивания. Все листы обязательно нумеруются и прошиваются. Для этого используются качественные специальные нитки. После их завязывания они должны находиться с обратной стороны документа.

К узлу приклеивается небольшая бумага, содержащая информацию о количестве листов. Информация заверяется печатью компании, после чего лист подписывается директором.

Особенности ведения

Индивидуальные предприниматели могут не заниматься ведением кассовой книги, но они должны вести учет своих расходов и доходов. Поэтому наиболее актуально для этого воспользоваться именно этим документом. Если бизнесмен пользуется кассовой книгой, то он обязан следовать правилам ее оформления. Не требуется указывать лимит остатка кассы, а также предпринимателями не составляются кассовые ордера.

Компании обязаны следовать всем требованиям, предъявляемым к этой документации. Если будут иметься ошибки или нарушения, то это может стать основанием для более тщательной проверки со стороны работников ФНС.

Образец заполнения кассовой книги вручную можно изучить ниже.

Можно ли не распечатывать электронный документ?

Компании имеют право вести кассовую книгу в электронном виде без распечатки. В этом случае предприятие полностью переходит на электронный документооборот. В качестве основания для заполнения кассовой книги выступает любая финансовая операция, совершаемая в фирме.

Возможность вести документацию исключительно в электронном виде появляется только после покупки компанией определенных технических средств. Именно они обеспечивают защиту данных от мошенников и хакеров. При их использовании гарантируется, что ответственное лицо никаким образом не сможет допустить ошибку. Дополнительно документация защищается от потери сведений.

Все электронные образцы книги непременно подписываются с помощью электронной подписи, которая должна отвечать условиям ФЗ № 63. Электронная версия немного отличается от бумажного документа по внешнему виду, но в ней содержатся те же строки и столбцы.

Если предприниматель принимает решение перейти полностью на электронную версию книги, то он должен подготовиться к серьезным тратам, связанным с приобретением дорогостоящего оборудования. Выбранный кассир должен уметь работать с этой техникой.

Заключение

Кассовая книга ведется любой организацией, но ИП могут не заполнять эту документацию, хотя она обеспечивает легкость и оперативность учета. Документация может вестись в электронном или бумажном виде. Она содержит данные обо всех финансовых операциях, совершаемых в течение каждого рабочего дня.

При наличии ЭЦП и специальной техники можно вести документ исключительно в электронном виде, поэтому не возникает необходимости распечатывать его на принтере.

Источник: fin-az.ru

Кассовая дисциплина в 2019 году

Что такое кассовая дисциплина?

Кассовая дисциплина — это общепринятая формулировка, описывающая учет денежных средств – наличных, безналичных – в рамках порядка ведения кассовых операций. Кассовая дисциплина — это разговорное выражение понятия, которое регулируется в основном следующими законами:

- Закон «О применении контрольно-кассовой техники. «;

- Закон «О БУХГАЛТЕРСКОМ УЧЕТЕ»;

- КоАП;

- Указание ЦБ РФ № 3073-У от 07.10.2013 г. «Об осущетсвлении наличных расчетов».

В этой статье мы постараемся максимально подробно и понятно ответить на вопросы, возникающие при ведении кассовой дисциплины. Что представляет из себя кассовая дисциплина и как ее правильно вести? Какие бывают штрафы и как их избежать? Как потратить минимум времени и средств на ведение кассовой отчетности?

Статья написана с учетом изменений законодательства в 2018-2019 годах.

Порядок ведения кассовых операций за день (рабочую смену).

- Открытие кассовой смены на кассовом аппарате;

- Работа кассира на кассовом аппарате: пробитие чеков, оформление возвратов, товарных чеков;

- Снятие вечернего сменного отчета;

- Необязательно: заполнение вечерних показаний в журнале кассира-операциониста;

- Необязательно: заполнение справки-отчета кассира-операциониста (форма КМ-6)

- Заполнение кассовой книги.

Дополнительные действия в течение дня:

- сдача наличности в банк при превышении лимита в кассе;

- оформление приходных и расходных кассовых ордеров — ведение книги учета ордеров;

- аккуратно сохраняйте все финансовые документы;

- при отсутствии кассового аппарата вместо чеков выписывайте бланки строгой отчетности — БСО;

- соблюдение лимита расчетов НАЛИЧНЫХ денежных средств между организациями или ИП и организацией (не превышать 100000 рублей по ОДНОЙ сделке, не распространяется на сделки с физическими лицами).

Многим нравится вести все четко, то есть заполнять все своевременно и полностью переносить сведения в кассовую книгу, выписывать приходные и расходные ордера и аккуратно сохранять документы, которыми Вы подтверждаете записи. На самом деле это все очень сложно и придется брать профессионала либо нанимать консалтинговую фирму. На практике обычно все происходит иначе:

Минимально необходимые действия для ведения кассовых операций

Здесь мы опишем, как ведут кассовую дисциплину предприниматели (не важно ИП или ООО), для которых ведение кассовых операций — это бюрократический груз. Поэтому они соблюдают только минимально необходимые условия для того, чтобы не нести материальную ответственность — не платить штрафы.

Законодатель Российской Федерации требует от предпринимателей и организаций при проведении кассовых операций выполнять три основных требования:

- ведение кассовой книги;

- не превышать лимит денежной наличности;

- использовать в установленном порядке контрольно-кассовую технику либо выписывать товарные чеки (БСО).

Все остальные документы кассовой отчетности не являются документами, за неведение или за неправильное ведение которых предусмотрена административная или какая-либо другая ответственность.

Соответственно, все, что нужно сделать, — это:

1. Купить кассовый аппарат. Если вы не обязаны использовать ККМ, то отдавать покупателям товарные чеки (подробнее здесь).

2. Установить лимит денежной наличности. Подробнее о лимите здесь.

3. Ничего не делать(!). Но быть на чеку. Во время проверки кассовых операций налоговой инспекцией вы должны предоставить инспектору кассовую книгу за последние 2 месяца. Проверять кассовую отчетность более чем за два месяца налоговые инспекторы хоть и имеют право, но оштрафовать за административное нарушение не смогут.

Обычно после налоговой проверки предприниматель может отложить визит в инспекцию на несколько дней, сославшись на уважительный повод: заболел или уехал приходящий бухгалтер и др. За это время спокойно заполняется кассовая книга за последние 2 — 2,5 месяца, которая потом предъявляется налоговой инспекции.

Если вы будете делать этот минимум, то никаких штрафов не будет, но нарушения будут — нарушения не законов, а всяких подзаконных актов, циркуляров и т.д. А за эти нарушения штрафов не предусмотрено.

Оснащение рабочего места кассира

Положение Центрального банка «О порядке ведения кассовых операций в Российской Федерации» описывает требования к оборудованию кассы, в том числе в эти требования входят охранные сигнализации, отдельные зарешеченные помещения и наличие несгораемого ящика – сейфа. Умелые инспекторы под нарушение кассовой дисциплины подводят и отсутствие такого рабочего места. Это аналогично тому, как под неприменение ККМ подводят отсутствие голограммы. На самом деле закон напрямую не предусматривает наказание за это. Такие штрафы легко оспариваются в Арбитражном суде.

Нарушение кассовой дисциплины

Контроль за ведением кассовой дисциплины осуществляют инспекторы «Отдела оперативного контроля» соответствующих межрайонных налоговых инспекций.

К основным нарушениям кассовой дисциплины, а точнее говоря, к нарушениям порядка ведения кассовых операций относятся:

- Неоприходование или недооприходование наличных денежных средств, то есть неучет или неполный учет выручки в кассовой книге.

- Неиспользование контрольно-кассовой техники или использование не в установленном порядке. Подробнее смотрите в штрафы ККМ.

Некоторые организации либо ИП не обязаны использовать контрольно-кассовую технику, но обязаны выписывать БСО и товарные чеки по требованию покупателя. Тут тоже часто возникают ситуации, когда налоговый инспектор имеет право наложить штраф. Подробнее о спорных ситуациях смотрите здесь. - Превышение установленного лимита остатка наличных денежных средств в кассе.

Размеры штрафов

Юридические лица:

Если организация будет признана виновной в нарушении кассовой дисциплины, статьи 15.1 КоАП РФ или ст. 14.5 КоАП, то штраф от 30.000 рублей. Если привлекается должностное лицо, то от 10.000, при этом должностное лицо привлекается одновременно с юридическим лицом. Обычно штрафуют руководителя либо в редких случаях лицо ответственное за ведение кассовых операций — старшего кассира, бухгалтера и т.д. Общая сумма штрафа в итоге — от 40.000 до 55.000 рублей.

Индивидуальные предприниматели:

ИП привлекаются как должностные лица, штраф от 10.000 руб. В кодексе об административных правонарушениях предприниматели приравнены к должностным лицам.

Предупреждение вместо штрафа:

Предупреждения вместо штрафа предусмотрены за нарушения ст.14.5 КоАП:

- неприменение или использование не в установленном порядке контрольно-кассовой техники

При наложении штрафов, связанных с применением ККТ – предупреждения возможны, если руководитель налоговой инспекции ( именно он и только он принимает решение о наложении штрафа либо предупреждения) сочтет достаточно мотивированным ходатайство, которое к нему будет обращено.

Предупреждение вместо штрафа может быть применено, если у вас за последний год не было других нарушений. То есть, если в течение года было подобное нарушение (любое нарушение), то вас точно оштрафуют. Если нарушений не было — смело пишите ходатайство.

Предупреждения не предусмотрены за нарушения ст.15.1 КоАП:

- превышение допустимого лимита наличности

- неоприходование, недооприходование денежной выручки

Как это бывает на практике?

Что касается дополнительного штрафа для руководителя — 10000 руб.

Если нарушение очевидно и вина руководителя легко доказуема, нарушения допущены либо при грубом его попустительстве, либо по его прямому указанию, то руководителя оштрафуют. Это обычно происходит, если имеются письменные объяснения или показания руководителя или сотрудника. Поэтому не стоит говорить ничего лишнего или отвечать на какие-либо вопросы, а также нужно внимательно читать акт проверки перед тем, как ставить подпись.

В случае, если нарушение допущено одним из сотрудников (работников) вопреки должностной инструкции ( или приказам руководителя), к ответственности привлекают сотрудника. Но надо помнить, что по умолчанию руководитель ответственен за все. Даже главного бухгалтера не привлекут к ответственности, если он допустил ошибку. Привлечен будет руководитель, потому что главный бухгалтер не «очевидное лицо».

Ходатайство

Для избежания штрафных санкций необходимо написать ходатайство на имя начальника межрайонной налоговой инспекции. Начальник МИФНС может наложить предупреждение, если за последний год у вас не было подобных нарушений.

Пример ходатайства:

Начальнику МИФНС №____

По факту проверки ООО «НЕВИННОСТЬ» были выявлены нарушения моими работниками, выразилось это в том-то ___________________ (описать нарушение).

Прошу вынести предупреждение, так как нарушение было допущено первый раз, а также мною были приняты все зависящие от меня предупредительные меры:

- оснастил рабочее место моего работника зарегистрированной в налоговой инспекции контрольно-кассовой техникой

- кассовый аппарат находится на техническом обслуживании в ЦТО ( копия договора с ЦТО в приложении)

- своевременно оплачен договор на техническое обслуживание ( копия документов на оплату в приложении)

- кассовый аппарат опломбирован в установленном порядке

- кассовый аппарат был своевременно оклеен голограммой сервисного обслуживания (копия паспорта с отметкой ЦТО о наклеивании в приложении)

- кассовый аппарат был оклеен голограммой государственного реестра ( отменена в 2013 г.)

- оснастил работника товарными чеками и печатью организации

- приказ об ответственности работника имеется, где он расписался, что обязуется каждому покупателю пробивать контрольно-кассовый чек, выдавать его на руки вместе с покупкой, сумму пробивать не менее оплаченной и т.д. ( копия приказа в приложении )

Работник допустил нарушение самостоятельно, неумышленно, случайно. Ввиду его неопытности, плохого самочувствия, усталости в конце трудного рабочего дня, отвлекшись.

Прошу не применять к работнику и предприятию штрафных санкций.

Если вас штрафуют за голограмму, можно написать, что голограмма была наклеена, но случайно отклеилась от нагрева. В паспорте ККМ есть об этом отметка ( если нет — поставят в ЦТО, так как это и их вина от части). Наклеить новую голограмму нужно срочно.

Все равно окончательное решение принимает руководитель межрайонной налоговой инспекции. Его решение можно обжаловать в арбитражном суде. При наличии вышеперечисленных обстоятельств суд легко примет вашу сторону.

Кассовая дисциплина для ИП и организаций разная?

Кассовая дисциплина одна для всех. Независимо от того, ИП у вас или ООО, независимо от вида выбранного налогообложения ЕНВД, УСН и т.д.

Но есть некоторые нюансы.

Не все должны использовать кассовый аппарат и отчетность, связанную с ним : журнал кассира-операциониста — КМ-4, справку кассира-операциониста КМ-6 и другие, связанные с кассовым аппаратом документы. Подробнее здесь.

У организаций, в отличие от ИП, всегда есть расчетный счет в банке, это тоже накладывает некоторые обязанности.

На практике у ООО выше требования к заполнению кассовой книги, потому что нужно знать план счетов, ту самую колонку в кассовой книге, где указан номер корреспондирующего счета, вы должны знать, как называются эти операции в цифровом выражении. Кассовую книгу в ООО нужно вести действительно тщательно, расписывая полностью весь приход, указывая источники и весь расход, указывая контрагентов.

Соответственно, и приходно-расходные кассовые ордера нужно вести тщательней.

Для ООО хороший бухгалтер – залог здоровья его кассовой дисциплины.

Приказ о кассовой дисциплине (приказ о бюджетной политике).

Приказ о бюджетной политике. Зачем он нужен? Режим работы некоторых предприятий, допустим АЗС, круглосуточный. В конце кассовой смены кассир снимает Z-отчет с кассового аппарата, инкассирует наличность, фиксирует денежные счетчики. Деньги после этого часто сдаются в банк.

Если режим работы круглосуточный, то какую точку считать отчетом начала смены, как фиксировать суммы за конкретную календарную дату, если смена заканчивается, например, в 8 часов утра? Вот для таких моментов и служит приказ о бюджетной политике.

Смысл примерно такой: приказ может предохранить от претензий со стороны налоговой инспекции. Эти претензии неуместны — деньги никуда не пропали, но налоговая инспекция может посчитать нарушением то, что показания кассового аппарата не совпадают с записями в кассовой книге.

Также в этом приказе можно учесть другие моменты деятельности вашего предприятия:

- как осуществляются расчеты

- как работники уходят в отпуск

- какие дни считать рабочими

Проверка банком кассовой дисциплины

Банк, в котором находится Ваш расчетный счет, должен каждые два года проверять вашу кассовую отчетность.

Банк может проверить выборочно любые три месяца вашей работы с ним. Банк проверяет правильность финансового, математического счета, его не интересуют товарные накладные.

Банк проверяет в основном два пункта:

- Не был ли превышен лимит наличности.

- Кассовая книга и документы, подтверждающие записи в ней: платежные поручения, кассовые чеки, X и Z-отчеты, приходные и расходные кассовые ордера и т.д.

Банк после проверки составляет справку, которую часто требует налоговый орган при своей проверке. Если инспектор видит, что вы не исправили замечания банка, он может наложить на вас штраф. Если все исправлено, штрафа не будет.

Многие воспринимают банк как государство. Банк не является государством, это такой же хозяйствующий субъект, как и ваша фирма. Точнее говоря, он ваш партнер. Но у партнера есть право проверить правильность ведения кассовых операций. Это не прямой надзор — у банка нет полномочий по привлечению к ответственности.

Банк может как бы рекомендовать, обучать, но указывать или, тем более, штрафовать права не имеет.

Выбирая банк, вы выбираете себе партнера. У кого дешевле открыть расчетный счет, где дешевле обслуживание, какой-то банк расположен ближе к офису или дому, кто не сольет о тебе информацию мошенникам. Это партнер, поэтому на него нужно смотреть так: если тебе не понравится этот партнер, ты его всегда сменишь. И у банка тоже прямая заинтересованность в Вас, как в клиенте. По большому счету, вы зарабатываете друг на друге деньги.

Акт проверки кассовый дисциплины

Сначала составляется первый акт на месте проверки. В нем фиксируется все, что касается обследования рабочего места: снятие отчета с контрольно-кассовой техники, наличие пломбы, выдан ли чек, все ли реквизиты на чеке и т.д.

После составления первого акта налоговый инспектор приглашает предпринимателя к себе с документами, которые ему интересны. Это могут быть:

- справка банка о проверке

- кассовая книга

- журнал кассира-операциониста

- справка-отчет кассира-операциониста

- Z-отчеты

- фискальные отчеты (которые снимает сотрудник ЦТО)

В налоговой инспекции составляется второй акт (протокол). После этого акта вам могут выписать штраф или предупреждение либо отпустить с миром.

Несколько советов:

Решение о наложении штрафа принимает только руководитель МИФНС. Но рядовой инспектор принимает более важные решение о возбуждении дела об административном правонарушении или о прекращении административного производства. Это решение принимает инспектор на стадии, пока идет производство. С момента проверки до оформления протокола, а после оформления протокола только руководитель инспекции может принимать решения по делу.

После передачи дела начальнику инспекции бороться либо сотрудничать нужно будет с юридической службой инспекции.

А если полтора года назад было нарушение, а на меня все равно наложили штраф, даже после моего ходатайства, это правомерно?

У нас, кроме закона, есть еще право на внутренние убеждения. Руководитель инспекции, если вынесет штраф даже через полтора года после прошлого нарушения, все равно будет прав. Но его действия можно оспорить в суде. Но потенциально налоговый орган ничего не нарушает. В суде нужно будет упирать именно на незначительность нарушения.

То есть допустим, если кассир не пробил чек на маленькую сумму, например. жевательная резинка 20 рублей ( а именно такие контрольные закупки обычно совершают налоговики), то нужно в суде делать упор на то, что данного рода нарушение незначительно и его последствия минимальны.

А суд может изменить решение руководителя налоговой инспекции?

Арбитражный суд может изменить наложение штрафа на предупреждение. Суду нужны убедительные доказательства. Самое немаловажное при обращении в Арбитражный суд — по таким делам нужно апеллировать к суду о том, что само нарушение настолько малозначительно, что неадекватно применение такой штрафной санкции. Допустим, купили жвачку за 25 рублей, кассир не пробил чек и ему выписан штраф в 30 тысяч рублей. Арбитраж может принять во внимание малозначительность нарушения: не диван покупали все-таки, если уж на то пошло.

Так же с отсутствием голограммы или марки-пломбы. Инспекция оштрафовала за отсутствие голограммы — принесите в суд доказательства того, что она была, но отклеилась.

Арбитраж не может отменить штраф, наложенный в течение года после аналогичного правонарушения.

А за журнал кассира-операциониста штрафуют?

Кассовый аппарат, журнал кассира-операциониста, карточка регистрации ККМ, паспорт кассового аппарата, формы КМ-1, КМ-2 и т.д., над всем этим лежат положения по применению контрольно-кассовой техники и методические рекомендации, за нарушения которых штрафы не предусмотрены.

Источник: spb-kassa.ru