Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Обязательно ли платить авансовые платежи по УСН доходы минус расходы в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Если не платить авансовые платежи вовремя, штрафа за это не будет, т.к. штраф можно наложить только за неуплату самого налога по итогам года. А вот пени начислят от 1/300 от ставки рефинансирования за каждый просроченный день. С 31 дня просрочки организациям будут считать пени от 1/150 ставки рефинансирования.

Санкции за неуплату аванса по УСН

Станьте пользователями интернет-бухгалтерии «Мое дело», чтобы легко и быстро считать авансовые платежи и налоги, заполнять и отправлять декларации с помощью электронного мастера, перечислять деньги в бюджет. Все это вы сделаете за считанные минуты, не отходя от компьютера. Помимо этого, в нашем сервисе вы сможете:

Авансовый платежи по УСН в 2023 году

- формировать первичные документы и счета на оплату;

- отправлять счета контрагентам сразу с кнопкой для оплаты;

- сверяться с налоговой инспекцией;

- получать бесплатные консультации экспертов.

Право на налоговый вычет для ИП на УСН и ПСН в 2023 году

С 1 января 2023 года организации и индивидуальные предприниматели, применяющие УСН и ПСН, перешли на уплату налогов путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Соответственно, налоги и страховые взносы в рамках этих налоговых спецрежимов теперь уплачиваются посредством ЕНП. Вместе с тем за организациями и ИП на весь 2023 и последующие годы было сохранено право на уменьшение единого налога, уплачиваемого в рамках УСН и ПСН, на сумму уплаченных страховых взносов.

Данное право предоставляется следующим плательщикам (пп. 1 п. 3.1 ст. 346.43 и пп. 1 п. 1.2 ст. 346.51 НК РФ):

- организациям и предпринимателям на УСН, выбравшим в качестве объекта налогообложения «доходы»;

- предпринимателям на ПСН.

Указанные налогоплательщики могут в 2023 году уменьшить размер налога, уплачиваемого в рамках УСН и ПСН на сумму:

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- фиксированных страховых взносов, уплаченных ИП «за себя».

Как уменьшить стоимость патента на страховые взносы в 2023 году

В 2023 году ИП, применяющие ПСН, вправе уменьшить стоимость патента на сумму обязательных страховых взносов, уплаченных исключительно за календарный год в период действия патента (пп. 1 п. 1.2 ст. 346.51 НК РФ). Напомним, ранее ст. 346.51 НК РФ данного уточнения не содержала, и стоимость патента можно было уменьшить на сумму обязательных страховых взносов, уплаченных в пределах исчисленных сумм в налоговом периоде.

В 2023 году страховые взносы уменьшают сумму патента только в случае их уплаты в пользу работников, занятых в тех сферах деятельности, по которым применяется ПСН.

При этом налогоплательщики, за исключением ИП без наемных работников, вправе уменьшить сумму налога на сумму взносов не более чем на 50%. Если ИП получил в календарном году несколько патентов и при исчислении налога по одному из них сумма взносов превысила сумму патента, то он вправе уменьшить сумму налога, исчисленную по другому патенту, действующему в этом же году, на сумму указанного превышения.

В уведомлении следует указать первоначальную стоимость патента, а также величину уплаченных страховых взносов и размер взносов, уменьшающих налог, уплачиваемый в связи с применением ПСН. После направления указанного уведомления ИП вправе уплачивать стоимость патента уже в уменьшенном размере.

Если патент получен на срок до 6 месяцев, налогоплательщики производят уплату налога по ПСН, уменьшенного на сумму страховых взносов, не позднее срока окончания действия патента. Если же патент получен на срок от 6 месяцев до календарного года, налог, уменьшенный на величину страховых взносов, уплачивают в следующие сроки (п. 2 ст. 346.51 НК РФ):

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года. В 2023 году крайний срок сдачи перенесён на 27 марта, так как 25 марта выпадает на выходной

- предпринимателями — не позднее 25 апреля следующего года

В каких случаях платятся авансовые платежи по упрощенной системе налогообложения

Как уже было сказано, при применении упрощенной системы налогообложения платится налог. Его необходимо заплатить по истечении налогового периода. Однако в течение отчетного периода необходимо также платить авансовые платежи. Чем отличается налоговый период от отчетного периода, понятно из таблицы.

| Налоговый период | Отчетный период |

| год | первый квартал |

| полугодие | |

| девять месяцев |

Эта информация содержится в пунктах 1 и 2 статьи 346.19 Налогового Кодекса РФ.

Какие расходы учитываются при УСН «Доходы минус расходы»

В период экономической деятельности компания может запросить применение данного налогового режима. Но для этого недостаточно иметь высокую долю затрат. Руководитель фирмы или предприниматель должны знать, какие именно статьи расходов учитываются и как правильно их оформлять.

Полный список приведен в статье 346.16 НК РФ. Он является закрытым, то есть исключает возможность внесения любых видов затрат, помимо тех, которые уже учтены. Список довольно внушительный, поэтому в ознакомительных целях приводим основные положения:

- Основные средства (покупка оборудования, развитие инфраструктуры).

- Расходы на создание нематериальных активов.

- Платежи по договорам аренды и лизинга.

- Материальные затраты.

- Выплата заработной платы и страхование.

- Оплата услуг связи.

- Налоги и сборы, за исключением единого налога на УСН.

- Приобретение товаров с целью последующей перепродажи.

Свои нюансы есть и с разрешенными затратами. Они будут признаны только в том случае, если были произведены соответствующие платежи, имеются экономические обоснования и подтверждающая документация. Отметим, что часть затрат, например, покупка товаров для последующей реализации, подпадают под особый налоговый учет.

Зачастую спорные ситуации между сотрудниками налоговой и руководством компаний возникают по причине экономической обоснованности тех или иных затрат. В качестве примера можно привести расходы на обслуживание сотрудников, в частности, покупку питьевой воды для кулеров, которую фирма указывает в отчетности. Но если вода в кране признана питьевой и не нуждается в дополнительной очистке, контролирующий орган не будет их учитывать.

Когда нужно переходить на УСН «Доходы минус расходы»

Чтобы лучше разобраться, возьмем в качестве примера бизнес с доходностью на уровне миллиона рублей и высокой долей затрат в размере 750 тысяч.

В случае работы по УСН «Доходы», сумма минимального налога для ИП исчисляется в размере 60 тысяч рублей: 1 000 000*6%.

Если используется УСН «Доходы минус расходы», заплатить придется 37 500 рублей: (1 000 000 – 750 000)*15%.

Несмотря на кажущуюся выгоду, во втором варианте не учтен такой важный показатель, как снижение размера налога на сумму, равную уплаченных за себя страховых взносов.

Отметим, что оба режима предусматривают учет всех видов доходов, начиная с суммы в 300 тысяч рублей. Отличаются только методики вычислений. В случае УСН «Доходы» учитываются доходы, а в «Доходы минус расходы» – разница между доходами и расходами.

Суды различных инстанций уже неоднократно отмечали несправедливость такого положения, однако чиновники Минфина и ФНС настаивают: с дохода свыше 300 тысяч рублей без учета расходов ИП платится 1 процент.

Таким образом, размер отчислений предпринимателя при оборотах, указанных выше, по итогам 2019 года составит:

- Фиксированный взнос: 36 238 рублей.

- Дополнительный взнос: 7 000 = (1 000 000 – 300 000)*1%.

Общий размер за страхование ИП составит 43 238 рублей.

Это позволит предпринимателю уменьшить размер рассчитанного налога до 16 762 рублей, если он работает по УСН «Доходы» (60 000 – 43 238). В УСН «Доходы минус расходы» страховые взносы уже учитываются в отчетности, поэтому уменьшить размер отчислений нельзя.

| Вид налогооблажения | Единый налог, руб. | Взносы за себя, руб. | Общий размер отчислений, руб. |

| УСН «Доходы» | 16 762 | 43 238 | 60 000 |

| УСН «Доходы минус расходы» | 37 500 | 43 238 | 80 738 |

Что такое авансовый платеж по УСН

Об упрощенном спецрежиме (УСН или упрощенке) мы вам рассказывали уже не раз. Также мы уже писали про заполнение деклараций на УСН «Доходы» и про то, как заполнить декларацию по УСН «Доходы минус расходы».

Про КУДИР для ИП на УСН «Доходы» и про КУДИР для ИП на УСН «Доходы минус расходы» мы тоже писали отдельные статьи.

Отметим несколько важных для сегодняшней темы моментов, касающихся упрощенки:

- На УСН налоговым периодом считается год. Декларацию нужно составить и сдать по результатам года;

- Отчетными периодами на упрощенке являются квартал, полугодие и 9 месяцев. По окончании этих периодов декларацию составлять и сдавать не надо, зато надо сделать расчет авансового платежа по налогу и заплатить его.

Распространенные ошибки при расчете авансовых платежей

Ошибка. Допущена ошибка при расчете авансового платежа.

Как правильно. Налог УСН рассчитывается на основе Книги учета, которые организации или ИП обязаны вести, если находятся на УСН, поэтому сначала нужно внести изменение в Книгу учета. Если образовалась сумма, необходимая к доплате, то необходимо перечислить в бюджет недостающую сумму налога, а также сумму пени, которую необходимо заплатить также в бюджет. Если сумма получилась меньше, а организация или ИП уже заплатили авансовый платеж, то в следующем месяце необходимо заплатить авансовый платеж на меньшую сумму, так как расчет налоговой базы идет нарастающим итогом с начала года.

Ошибка. Допущена ошибка при расчете налога УСН в прошлом налоговом периоде.

Как правильно. Если ошибка обнаружена в отчете за прошлый налоговый период, то необходимо подать уточненную декларацию за тот год, в котором была допущена ошибка. Уточненный расчет можно не подавать в том случае, если налог по факту был переплачен. В этом случае корректировку можно сделать в текущем налоговом периоде. Эта возможность предусмотрена Налоговым Кодексом.

Таким образом, можно поступить, если период возникновения ошибки неизвестен. Сдать уточненный отчет нужно будет, если ошибка привела к уменьшению налога. В этом случае необходимо рассчитать пени и перечислить ее вместе с недостающим налогом. Имейте в виду, что у налога и пеней разный КБК, что важно знать при уплате их в бюджет.

Платежное поручение УСН «Доходы» – 2021: обязательные атрибуты

Каждый реквизит платежного документа требует внимательного отношения и заполняется в соответствии с надписями-указателями на бланке. Например, в графы, отведенные для сведений о плательщике, вносится исчерпывающая информация о нем, как то: название фирмы или ФИО бизнесмена, ИНН, КПП (для компаний), название и БИК учреждения банка плательщика и номер расчетного счета, с которого в бюджет перечисляется платеж, а также сумма платежа. Важным аспектом является и развернутое написание назначения платежа, к примеру, авансовый платеж за 1-й квартал.

Так же досконально заполняется блок полей, отведенных для информации о получателе платежа. При формировании платежки, в них указывают:

- Название, номер ИФНС;

- ИНН/КПП инспекции;

- Наименование местного отделения казначейства, принимающего платеж для ИФНС;

- БИК банка, номер счета ИФНС.

Шаг 3. Рассчитайте авансовый платеж

По итогам 1 квартала 2017 года рассчитайте авансовый платеж по такой формуле (п. п. 3, 3.1, 5 ст. 346.21 НК РФ):

Приведем пример расчета аванса по «упрощенному» налогу за 1 квартал 2017 года. Предположим, что доходы за I квартал — 1 450 000 руб. В этом же квартале уплачены страховые взносы за декабрь, январь и февраль в сумме 89 000 руб., а также выплачены пособия по больничным за счет работодателя в сумме 17 000 руб.

Сумма, уменьшающая авансовый платеж, — 106 000 руб. (89 000 руб. + 17 000 руб.). Она превышает максимальную сумму, на которую можно уменьшить авансовый платеж, — 43 500 руб. (1 450 000 руб. x 6% / 2). Следовательно, авансовый платеж к уплате за I квартал составит 43 500 руб. (1 450 000 руб. x 6% — 43 500 руб.).

FAQ по перерегистрации в регион

- УСН 1 и 5 процентов: где выгоднее?

- Как рассчитывать налог, если перерегистрация была в середине года?

- Есть ли ограничения по оборотам для применения сниженной налоговой ставки?

- Если я перерегистрирую ИП/ООО в регион с льготным налогом, смогу ли через некоторое время вернуться в свой регион?

- В Калмыкии налог на УСН снизили до 1 процента

- Эксперт по налогам для селлеров ОЗОН Сергей Костюхин

- Cтавка УСН в Мордовии снижена на 2022-2023 гг

- Zoom с налоговиками Мордовии по УСН 1 процент

- Льготные ставки УСН для селлера маркетплейсов

- Сниженный процент налога: конференция по маркетплейсам

Налоговые ставки, условия применения и требования к бизнесу для применения УСН указаны в главе 26.2 НК РФ. В зависимости от объекта налогообложения установлены следующие ставки по УСН:

- при расчете налога с доходов – 6%;

- при расчете налога с разницы между доходами и расходами – 15%.

Данные условия действуют для ИП и юридических лиц, чей годовой доход не превышает 150 млн руб. В этом году также действует «переходный» период для бизнеса, переросшего этот порог: УСН можно сохранить, если численность работников составляет от 100 до 130 человек, а годовой доход – от 150 до 200 млн руб.

Для переходного периода увеличивается ставка УСН:

- по схеме «Доходы» — до 8%;

- по схеме «Доходы минус Расходы» — до 20%.

При этом новые ставки действуют с момента превышения порога (150 млн руб. или 100 чел. соответственно). То есть, пересчитывать налог с начала года не придется.

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

- налоги;

- авансовые платежи;

- страховые, кроме взносов на травматизм;

- штрафы;

- недоимки;

- пени и проценты;

- торговый сбор.

Как на ЕНП, так и на конкретный КБК можно заплатить:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- утилизационный сбор;

- страховые взносы за периоды до 01.01.2017.

На конкретные КБК по-прежнему уплачиваются:

- взносы на травматизм;

- НДФЛ с выплат иностранцам с патентом;

- различные виды пошлин;

- административные штрафы.

Как заполнить платежное поручение по налогам и взносам в 2023 году: подробная инструкция

В 2021 году изменились реквизиты для оплаты в бюджет налогов и взносов. А с 2023 года нужно по-новому оформлять платежки по НДФЛ. Расскажем обо всех изменениях подробно.

С 2021 года ФНС перешла на систему казначейского обслуживанияпоступлений в бюджеты.

Поэтому в платежках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

- Наименование банка — 13 поле платежного поручения.

- БИК банка — 14 поле.

- Номер банковского счета (включен в состав единого казначейского счета (ЕКС)) — 15 поле.

- Номер казначейского счета конкретной ФНС — 17 поле.

Расположение полей вы можете увидеть на картинке ниже.

Изменения коснулись не только реквизитов, другие поля платежек тоже нужно заполнять по-новому согласно Приказа Минфина РФ от 14.09.2020 № 199Н. Но давайте рассмотрим каждое поле и правила их заполнения по порядку.

Похожие записи:

- Как узнать кому принадлежит лицевой счет мегафон

- Перевод физ лицу от юр лица налоги

- Какая надбавка к пенсии в 80 лет в 2023 году

Источник: smles-pskov.ru

Обязательно ли платить авансовые платежи по УСН в 2019 году

Когда и как осуществляется оплата авансов в государственную казну, если фирма работает на спецрежиме? Чем грозит несвоевременная уплата авансового взноса?

Это должно знать каждое юридическое лицо и ИП на упрощенке. Поэтому рассмотрим, что об этом говорится в Налоговом кодексе.

Основные моменты ↑

Что собой представляет упрощенная система и какой объект налогообложения стоит предпочесть – без уяснения таких сведений применение УСН может оказаться не таким радужным, как руководству представлялось.

Ведь при ошибочном выборе объекта вряд ли получится снизить размер налога.

Что это такое?

УСН – система налогообложения с упрощенным ведением налогового и бухгалтерского учета. Работая на таком режиме, компании получают возможность обойти стороной ряд налогов (на имущество, на прибыль, НДФЛ, НДС), и уплачивать только единый налог и страховые взносы.

Особенность перехода – организации имеют право перейти на УСН с начала налогового периода после подачи уведомления в налоговый орган.

Выбор объекта налогообложения

Компании вправе менять налоговый объект ежегодно, но не раньше начала следующего налогового периода. В середине года такая возможность не предоставляется.

Существует 2 объекта налогообложения:

| «Доходы» | Со ставкой 6% |

| «Доходы, что уменьшаются на затраты» | Со ставкой 15% (ст. 346.20 п. 1 – 2 НК). Субъектом РФ может снижаться ставка до 5% |

Если налогоплательщик выбрал объект «Доходы», то при расчете суммы налога затраты учитываться не будут.

Но единый налог может уменьшаться на сумму страховых взносов в ФСС и ПФР (ст. 346.21 п. 3 НК), сумму пособия по вверенной нетрудоспособности, что перечислялась из личных средств компании или ИП.

Максимум – 50% определенного налога. Учтите, что при данном объекте налогообложения уплачивать минимальный налог или переносить убытки на будущие периоды не получится.

Если компании работает на УСН «Доходы минус расходы», то при расчете базы налога прибыль уменьшают на расходы (взносы в том числе) в соответствии со ст. 346.18 п. 2 НК.

Список расходов, которые могут учитываться при расчете суммы налога является закрытым и содержится в ст. 346.16 НК. То есть, налогоплательщик не сможет учесть те затраты, которых нет в перечне.

Если в конце года получается, что сумма налога УСН меньше размера минимального налога, то предприятие будет перечислять в государственную казну минимальный налог (1% от прибыли).

Расходы могут также превышать прибыль, полученную в налоговом периоде. Тогда упрощенец сможет уменьшить базу налога на сумму убытков (ст. 346.18 п. 7 НК). Убыток может переноситься на будущие года (в течение 10 лет).

Плательщики вправе переносить полученный в прошлом году убыток в текущем налоговом периоде. Но если этого не сделано, право на перенос сохранится еще в последующие 9 лет.

В том случае, когда получено убытки в нескольких периодах, их перенос осуществляется в той поочередности, в которой они были получены.

Если фирма не ведет деятельность в результате реорганизации, то правопреемником уменьшается база налога на убытки, что были получены организацией до осуществления реорганизации.

Если компания будет работать без дохода, то лучше остановить выбор на объекте «доходы минус затраты». В остальных случаях стоит провести предварительные расчеты, по результатам которых будет определено наиболее выгодный объект.

Для правильного выбора нужно придерживаться таких действий:

| При объекте «доходы минус расходы» подсчитайте сумму затрат, которые можно учитывать при исчислении единого налога. | Если разница прибыли и затрат – «0», то плательщик должен будет перечислить минимальный налог. При отсутствии затрат, которые можно учитывать при расчете размера налога, сумма к уплате составит 15% от дохода |

| При объекте «Доходы» размер расходов никак не отразится на показателях налога | Если затраты представляют 60% в составе прибыли, то не имеет значения, какой объект вы выберете. Все равно уплачивать придется 6%. Если доля затрат меньше 60%, то лучше выбирать «Доходы» |

При расчете расходов и прибыли сумма налога будет варьироваться в рамках 6 – 15%. К примеру, если затраты будут составлять 30%, то размер налога к уплате – это 10,5%, при затратах в рамках 20% сумма единого налога будет равна 12% от прибыли.

Сумма же налога при объекте «Доходы» только 6%. При грамотном расчете компания сможет уменьшить размер налогов, что подлежат уплате.

Это интересно: Как открыть частный дом для престарелых?

Нормативная база

Порядок перехода и применения упрощенного режима налогообложения содержится в гл. 26.2 НК. Исчисление и уплата единого налога и авансовых взносов осуществляется в соответствии со ст. 346.21 НК.

Несмотря на то, что декларацию за истекший квартал сдавать не нужно, уплата авансов производится.

Перечислять средства нужно по месторасположению предприятия или по месту проживания ИП.

Как платить авансовые платежи при УСН? ↑

Нужно ли начислять авансовые платежи по УСН? Существуют четкие правила, которых стоит придерживаться при уплате авансов всем предприятиям на УСН. Что нужно знать упрощенцам?

Срок уплаты

Перечислить авансовые платежи необходимо в следующем месяце после окончания отчетного периода в такие сроки:

| 25.04. | Аванс за первый квартал |

| 25.07. | Сумма авансового платежа за второй квартал |

| 25.10. | Аванс за третий квартал |

| 30.04. | Остаток налога, который уплачивается ИП |

| 31.03. | Остаток единого налога, что уплачивается юридическими лицами |

Есть еще два случая, когда для перечисления сумм налога предусмотрены особые сроки:

| Условие | Действие |

| Если компания прекратила свою деятельность, что облагалась налогом УСН | Уплата осуществляется до 25 числа следующего месяца после прекращения проведения операций |

| Если утрачено право использования упрощенной системы в середине года | То налог перечисляют до 25 числа того месяца, что следует за кварталом, когда утрачено право применения упрощенки |

Если последним днем для перечисления аванса оказался выходной или праздничный день, то уплатить исчисленные суммы нужно в ближайший рабочий день, что следует за выходным.

Код бюджетной квалификации

Действуют такие коды бюджетной классификации:

| 18210501011011000110 | Для уплаты при объекте «Доходы» |

| 18210501021011000110 | Для перечисления сумм аванса при объекте «Доходы, уменьшенные на суммы затрат» |

| 18210501050011000110 | Суммы минимального налога |

| 18210501041021000110 | Суммы для предприятий на патентной УСН |

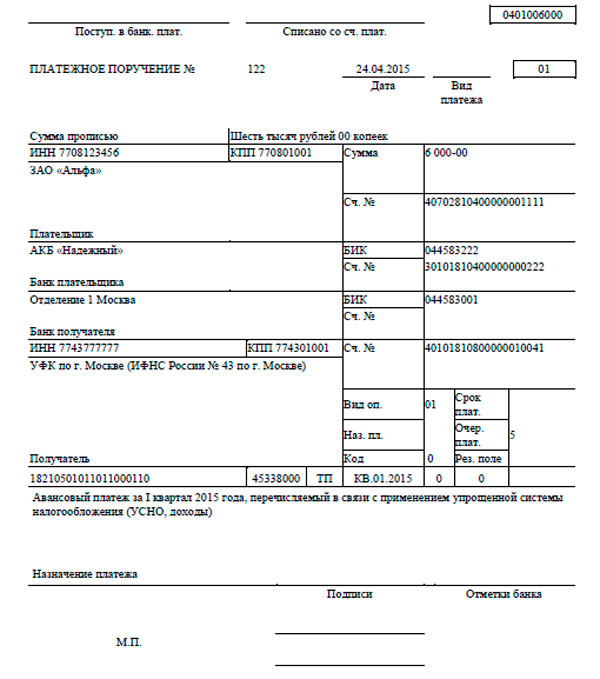

Порядок заполнения платежного поручения за квартал

В платежке по перечислению авансовых взносов предприятиям на УСН стоит отразить такие сведения:

- КБК.

- Основания платежей (ТП – перечисление в текущем году).

- Налоговый период (КВ – поквартальные перечисления).

- Тип перечисления (АВ – перечисление авансовой суммы).

- Назначение платежа (аванс за определенный период (1-й квартал, полгода и т. д.), что направлен в госбюджет в связи с работой организации на упрощенном режиме), стоит указать и объект налогообложения.

Фото: платежное поручение

Ответственность за неуплату (штраф)

Какие санкции за неуплату авансовых сумм УСН применяются в отношении нарушителей?

Согласно ст. 122 НК, при просрочке платежа с налогоплательщика взимается пеня. Расчет пени определяется в соответствии со ст. 75 НК.

Учитывается размер неуплаченного платежа аванса, количество просроченных дней и действующая ставка рефинансирования. Пеня за просрочку начисляется ежедневно (в выходной и нерабочий день в том числе).

Количество дней, за которые насчитано пеню, определяют со следующего дня после крайнего срока для перечисления аванса до момента полного погашения суммы.

В тот день, когда сумма аванса и пени уплачена, пеню не будет начислено (ст. 45 п. 3 НК). Такие правила содержатся в ст. 75 и разделе 7 Требований, что утверждены Приказом налоговой РФ от 18.01.12 № ЯК-7-1/9.

Оплачен меньше

Если не платились авансовые платежи в полном объеме, пеня будет начисляться на сумму недоимки.

Не нужно уплачивать пеню в том случае, когда причиной образования недоимки является:

- решение уполномоченного органа об аресте имущества предприятия;

- решение судебной инстанции принять меры по приостановлению движения по счету предприятия, наложению ареста на финансы или имущественные объекты налогоплательщика.

В таком случае пеня не будет начисляться за время действия решений. Если организацией подано заявку на отсрочку, рассрочку или на получение инвестиционных налоговых кредитов, начисление пени не будет приостановлено (ст. 75 п. 3 абз. 2 НК).

Пеня не будет начислена в том случае, когда недоимка возникает вследствие того, что предприятие руководствовалось письменным разъяснениям контролирующего ведомства (ст. 75 п. 8 НК).

Перечислена сумма больше (переплата)

Переплата возникает:

- Если компания делала в налоговом периоде авансовые перечисления по прибыли на объекте «доходы» и сумма по итогам года оказалась большей, чем остаток налога.

- Если в налоговом периоде перечисленная сумма авансовых платежей больше, чем размер налога за год (к примеру, при объекте «Доходы минус расходы», если в конце года прибыли мало, а затрат много).

- Если сделано ошибку в платежных документах и начислено больший аванс, чем нужно было.

При наличии переплаты стоит провести сверку с налоговым органом. Для этого подается заявление в Инспекцию.

Что делать с самой переплатой?

Есть два выхода из ситуации при отсутствии пени:

| Зачтите в счет будущего платежа | Ст. 78 п. 4 НК |

| Верните на расчетные счета | Ст. 78 п. 4 НК |

Если есть пеня, то налоговым органом будет проведен зачет переплаты сумм налога в счет долга плательщика (ст. 78 п. 5 НК).

Это интересно: Прекращение охраны товарного знака

На какой счет отнести (проводки) ↑

Используют такие проводки:

| Проводка | Операция |

| Дт 99 Кт 68.10 | Перечисление авансовых платежей по УСН за квартал |

| Дт 68.10 Кт 51 | Аванс уплачено в государственную казну |

| Дт 60.2 Кт 51 | Предоплата перечислена поставщикам |

| Дт 60.2 Кт 60.1 | Зачтено аванс частично |

| Дт 62.2 Кт 62.1 | Зачтено сумму аванса покупателю (при отгрузке) |

Возникающие вопросы ↑

Остается открытым ряд вопросов. Трудности возникают по отношению авансовых взносов чаще всего при получении убытков и определении дохода при расчетах налога. Какие разъяснения по этому поводу есть в законодательных актах?

Нужно ли платить авансовый платеж, если получен убыток?

Обязательно ли исчислять сумму аванса и уплачивать ее в бюджет, если период оказался убыточным?

Согласно ст. 346.18 НК плательщики, которые работают на УСН «Доходы минус расходы» перечисляют минимальный налог в том случае, если сумма единого налога меньше минимального.

Видео: авансовые платежи УСН

То есть, компания должна уплатить минимальный налог, если получены убытки в налоговом периоде.

Если вы не заплатили авансовые суммы, переживать не придется, так как такого обязательства не возникнет. Некоторые компании все же перечисляют средства, чтобы в конце года платить меньше.

Если фирма работает на УСН «Доходы», и фиксируется убыток, необходимо все же платить 6%. Результаты вычисляются поквартально нарастающим итогом в начала налогового периода.

Является ли аванс доходом?

Являются ли авансовые платежи налогооблагаемыми, единого мнения нет. В Налоговом кодексе упоминания об этом нет, и поэтому возникает такая точка зрения: аванс не нужно включать в состав прибыли при УСН, а значит, и уплачивать с него суммы налога не стоит.

Если фирма работает на УСН, доходом считается:

- прибыль от продажи продукции/услуг и прав на имущество;

- внереализационная прибыль.

Суммы авансов не считаются прибылью от реализации. В соответствии со ст. 249 НК выручку от продаж определяют, основываясь на все поступления, что связаны с определением сумм за проданный товар или права на имущество.

Согласно ст. 39 НК продажа продукции – возмездная передача прав собственности но продукцию, работы или услуги.

При получении аванса переда собственности не осуществляется.

Не являются авансовые платежи и внереализационной прибылью. В соответствии с положениями ст. 41, прибыль – выгода экономического характера, что выражена в денежной или натуральной форме, подлежащей оцениванию.

Если налогоплательщик, применяющий упрощенный режим налогообложения, получает аванс, то выгоды нет. Это объясняется тем, что компания будет нести ответственность перед тем предприятием, что перечислило сумму аванса.

При условии, что товар не будет предоставлен покупателю, то аванс необходимо перечислить обратно. А значит, и в таком случае авансы не считаются прибылью. Соответственно, налоги с них не нужно исчислять и уплачивать.

Инспектора имеют другую точку зрения. Если фирма работает на УСН «Доходы», при расчете учитывают прибыль от продажи, а также внереализационные доходы.

Дата получения прибыли – день, когда средства поступают в кассы, получено имущество, работы, услуги, погашено задолженность. Рассмотрим положения гл. 25 Налогового кодекса РФ.

Не могут быть учтены в качестве прибыли имущественные объекты, работы, услуги, что получались от лица в порядке предоплаты продукции/услуг/работ плательщиками, которые определяют прибыль и затраты методом начисления.

В соответствии со ст. 39 НК, дата фактической продажи товара может определяться согласно ст. 346.17 п. 1 НК Российской Федерации.

Это является обоснованием того, что полученные авансы в счет отгрузок у плательщика налогов, считаются налогооблагаемым объектом в том периоде, когда они получены.

Налоговая служба придерживается мнения, что авансовый платеж стоит включить в доход. Проблема определения налоговой базы возникает и при возврате аванса.

Согласно правилам, прописанным в ст. 346.15 п. 1 НК РФ, при определении объектов налогообложения прибыль из ст. 251 НК не учитывается.

Сумма авансового платежа, что возвращается предприятию, в данном нормативном акте не упоминается.

А значит, если перечисленные продавцу авансовые платежи учитывались в перечне затрат при расчете базы налога, то возвращенная сумма должна отражаться в доходах.

Если же суммы авансов не отражались в затратах, тогда и возвращенные суммы не указываются в прибыли плательщика налога.

Если вы перешли на УСН, то рано или поздно вопросы об уплате авансовых платежей возникнут.

Чтобы не получить неприятностей в виде пени и проблем со сдачей отчетности в конце года, стоит в этом разобраться.

Ведь если аванс уплачен не в полном объеме или платеж вовсе просрочено, вам придется понести за это ответственность. А это чревато дополнительными расходами для компании.

Поделитесь в соц.сетях:

Источник: finance-exp.ru

Обязательно ли платить авансы по усн

Как рассчитать авансовый платеж по УСН: формула Сроки уплаты авансовых платежей при УСН Неуплата авансовых платежей по УСН: ответственность Оплата авансовых платежей при УСН: КБК Итоги Алгоритм расчета авансовых платежей по УСН утвержден НК РФ. База по ним, как и для итоговой суммы налога за год, определяется нарастающим итогом.

Но формулы расчета различаются в зависимости от объекта налогообложения.

Пп. 3 и 3.1 ст. 346.21 НК РФ устанавливают, как следует исчислить размер авансовых платежей по УСН с объектом налогообложения «доходы». Авансовые платежи по УСН в данном случае определяются в следующем порядке: 1.

Устанавливается налоговая база (НБ) за отчетный период.

Для этого необходимо рассчитать размер фактически полученных доходов нарастающим итогом с начала календарного года до конца отчетного периода.

Что нужно знать про авансовые платежи по УСН в 2023 году

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год.

Уплата единого налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет.

По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов.

По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% () или 15% () от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года.

При этом все авансовые платежи по УСН в декларации учитываются и соответственно итоговую годовую сумму.Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные

Авансовые платежи по УСН: расчет, сроки уплаты, КБК

> > > 01 февраля 2023 Авансовые платежи по УСН – обязательный элемент расчетов по основному налогу, уплачиваемому при применении упрощенки. Как определить размер авансовых платежей по УСН, каков порядок и сроки их уплаты, рассказывается в нашей статье.

Алгоритм расчета авансовых платежей по УСН утвержден НК РФ. База по ним, как и для итоговой суммы налога за год, определяется нарастающим итогом. Но формулы расчета различаются в зависимости от объекта налогообложения. Пп. 3 и 3.1 ст. 346.21 НК РФ устанавливают, как следует исчислить размер авансовых платежей по УСН с объектом налогообложения .

Авансовые платежи по УСН в данном случае определяются в следующем порядке: 1. Устанавливается налоговая база (НБ) за отчетный период.

Для этого необходимо рассчитать размер фактически полученных доходов нарастающим итогом с начала календарного года до конца отчетного периода. 2. Определяется размер авансового платежа, приходящегося на налоговую базу. Для этого применяется формула: АвПрасч = НБ × С, где: С — ставка налога.

При объекте налогообложения «доходы» ее размер составляет от 1 до 6% в зависимости от региона (п.

1 ст. 346.20 НК РФ). 3. Рассчитывается сумма авансового платежа к уплате (АвП) по формуле: АвП = АвПрасч – НВ – АвПпред, где: НВ — сумма налогового вычета, который представляет собой общую величину выплаченных пособий по больничным листам, уплаченных взносов на обязательное социальное страхование, некоторых

Обязательно ли платить авансовые платежи по УСН в 2023 году

Когда и как осуществляется оплата авансов в государственную казну, если фирма работает на спецрежиме? Чем грозит несвоевременная уплата авансового взноса? Это должно знать каждое юридическое лицо и ИП на упрощенке.

Поэтому рассмотрим, что об этом говорится в Налоговом кодексе. Что собой представляет упрощенная система и какой объект налогообложения стоит предпочесть – без уяснения таких сведений применение УСН может оказаться не таким радужным, как руководству представлялось. Ведь при ошибочном выборе объекта вряд ли получится снизить размер налога.

УСН – система налогообложения с упрощенным ведением налогового и бухгалтерского учета.

Работая на таком режиме, компании получают возможность обойти стороной ряд налогов (на имущество, на прибыль, НДФЛ, НДС), и уплачивать только единый налог и страховые взносы. Особенность перехода – организации имеют право перейти на УСН с начала налогового периода после подачи в налоговый орган. Компании вправе менять налоговый объект ежегодно, но не раньше начала следующего налогового периода.

В середине года такая возможность не предоставляется.

Существует 2 объекта налогообложения: «Доходы» Со ставкой 6% «Доходы, что уменьшаются на затраты» Со ставкой 15% (). Субъектом РФ может снижаться ставка до 5% Если налогоплательщик выбрал объект «Доходы», то при расчете суммы налога затраты учитываться не будут.

Но единый налог может уменьшаться на сумму страховых взносов в ФСС и ПФР (), сумму пособия по вверенной нетрудоспособности, что перечислялась из личных средств компании или ИП.

Источник: frostrealty.ru