Статья 346.24 НК РФ обязывает фирмы и ИП, выбравших УСН, вести учет по налогам через Книгу учета доходов и расходов (далее – КУДиР, Книга). Нарушение указанного требования грозит компании штрафом в размере до 10 тысяч рублей за налоговый период. Если нарушение затрагивает более одного такого периода, штраф составит до 30 тысяч рублей (статья 120). Матрица КУДиР, а также правила ее заполнения утверждены приказом ФНС России от 22.10.2012 года №135н. Если говорить о программе 1С:Бухгалтерия, то она позволяет реализовать функционал по формированию Книги в абсолютном соответствии с законом.

Настройка КУДиР в 1С 8.3

Перед тем, как вы начнете формировать данную книгу учета доходов и расходов в 1С 8.3, проверьте настройки программы. Если у вас возникают проблемы с формированием КУДиР и какие-то расходы не попадают в книгу, тщательно перепроверьте настройки. Большинство проблем кроется именно тут.

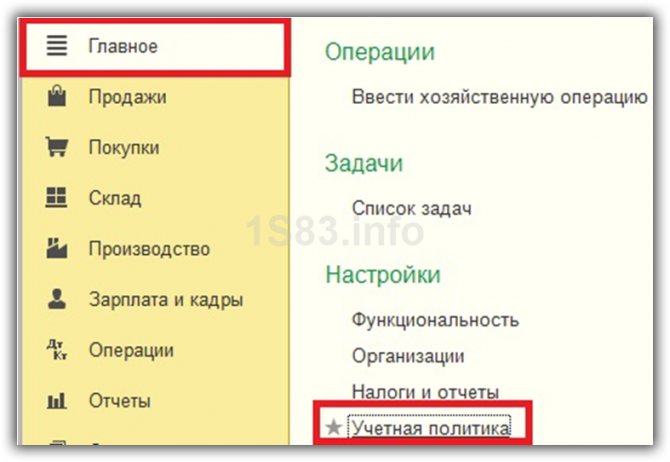

Где находится книга учета доходов и расходов 1С 8.3? В меню «Главное» выберите пункт «Учетная политика» раздела «Настройки».

Расходы на приобретение ОС при УСН в программе 1С:Бухгалтерия предприятия.

Перед вами откроется список настроенных учетных политик в разрезе организаций. Откройте нужную вам позицию.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

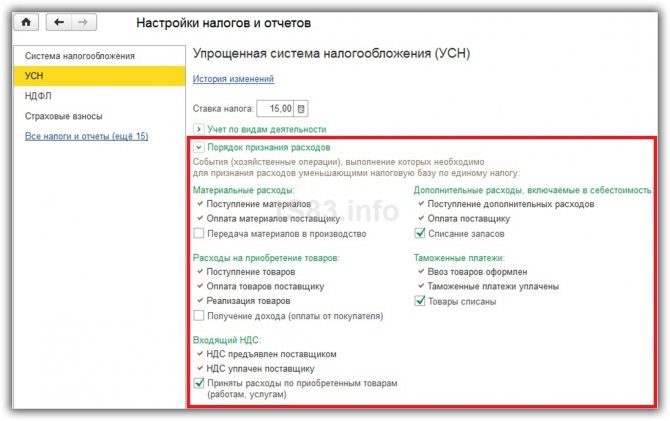

В форме настройке учетной политики в самом низу перейдите по гиперссылке «Настройка налогов и отчетов».

В нашем примере выбрана «Упрощенная (доходы минус расходы)» система налогообложения.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

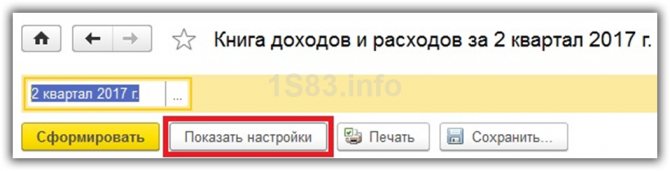

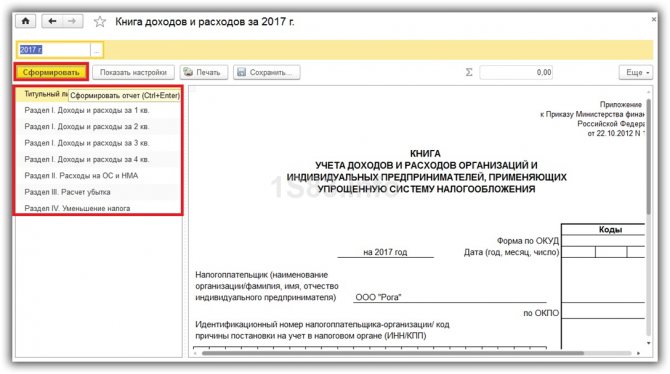

После настройки учетной политики перейдем к настройке печати самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН».

Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки».

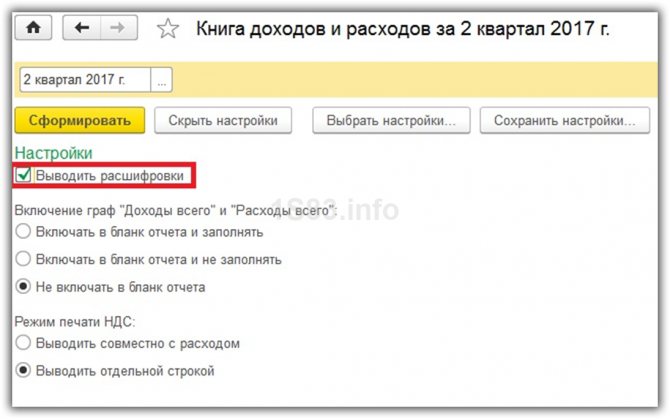

Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг. Остальные же настройки лучше уточнить в вашей налоговой инспекции, узнав требования к внешнему виду КУДиР. В разных инспекциях данные требования могут отличаться.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Учет зарплаты при УСН Доходы — Расходы в 1С:Бухгалтерии 3.0

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

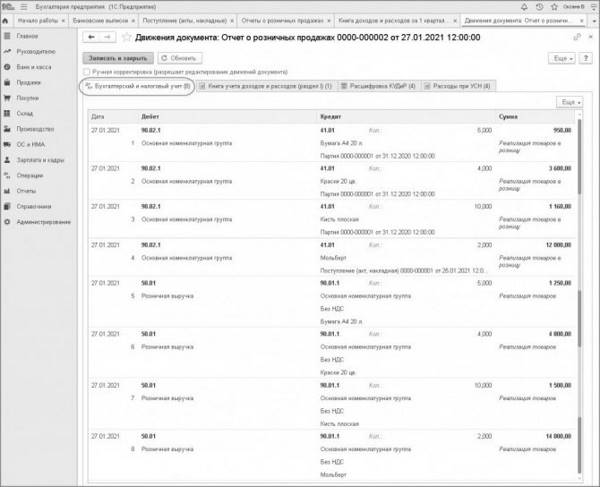

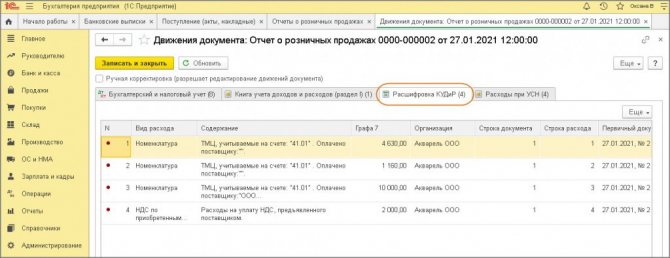

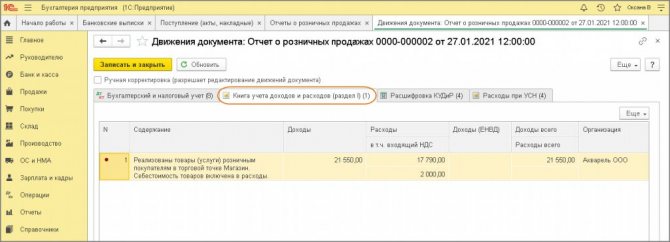

Заполнение КУДиР в 1С:Бухгалтерия 3.0

Кроме правильной настройки перед формированием КУДиР необходимо завершить все операции по закрытию месяца и проверить правильность последовательности документов. Все расходы попадают в данный отчет после их оплаты.

Книга учета ДиР формируется автоматически и поквартально. Для этого нужно нажать на кнопку «Сформировать» в форме, где мы только что производили настройку.

Книга доходов и расходов содержит 4 раздела:

- Раздел I. В данном разделе отражаются все доходы и расходы за отчетный период поквартально с учетом хронологической последовательности.

- РазделII. Данный раздел заполняется только при виде УСН «Доходы минус расходы». Тут содержатся все затраты на основные средства и НМА.

- РазделIII. Здесь содержатся убытки, которые уменьшают налоговую базу.

- РазделIV. В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

Если вы всё верно настроили, то и КУДиР сформируется корректно.

Учет расходов

Что касается расходов: в первую очередь, здесь необходимо помнить о порядке признания расходов (настройка учетной политики).

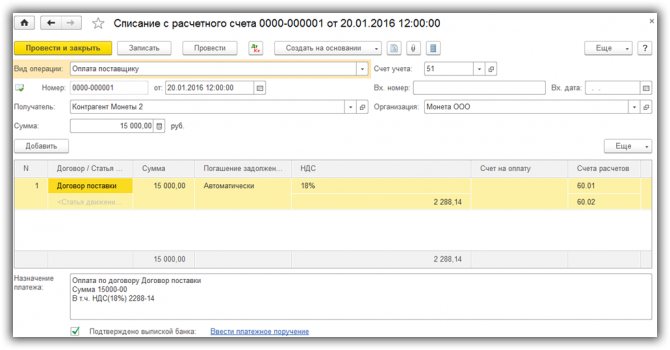

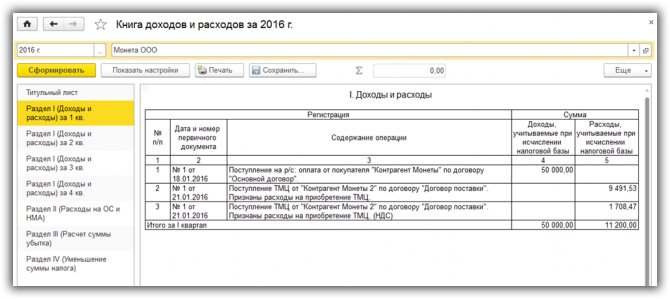

Пример 2.

- 01.2016 года были списаны средства на оплату поставщику:

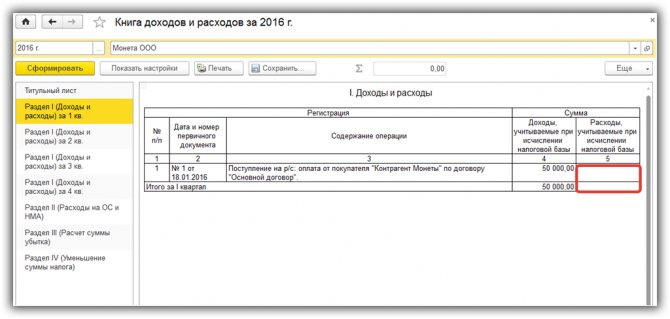

- Сформирована КУДиР за 2021 год:

Как видим, столбец 5 «Расходы, учитываемые при исчислении налоговой базы» пуст. При этом, помним, что согласно порядка признания расхода – прежде, чем будет признан расход в виде оплаты поставщику, должна быть произведена поставка.

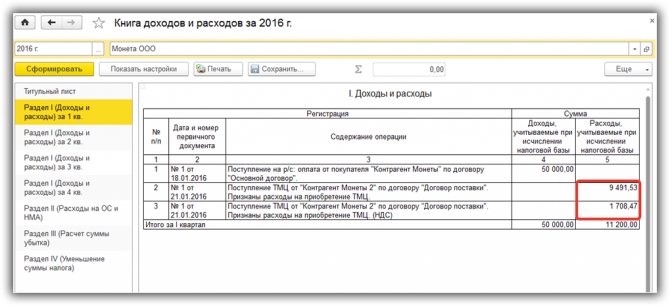

- 01.2016 – был получен товар по предоплате на сумму 11 200 рублей:

- Сформирована КУДиР:

Как видим, в КУДиР была включена стоимость поступившего товара. Входной НДС, при этом, выведен отдельной строкой.

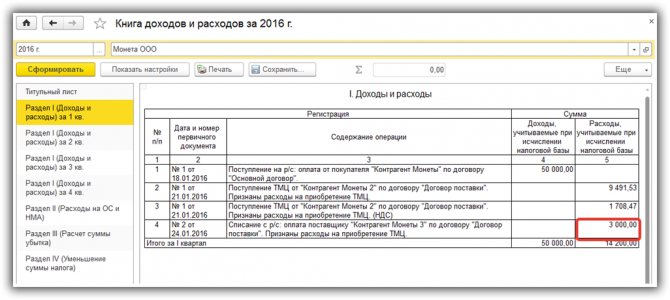

Пример 3.

Что будет, если из предыдущего примера будет исключена предоплата?

- 01.2016 года – поступил материал от поставщика на сумму 4000 рублей. Сформирована КУДиР за 2021 год:

- 01.2016 года – оплачено поставщику 3000 рублей за полученный материал. Сформирована КУДиР:

В данном примере мы в очередной раз видим, что запись в Книге Учета Доходов и Расходов появляется только в случае соблюдения последовательности признания расходов.

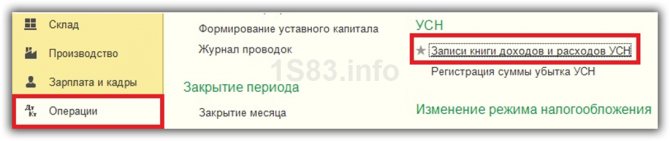

Ручная корректировка

Если все-таки КУДиР заполнился не совсем так, как вы того хотели, его записи можно откорректировать вручную. Для этого в меню «Операции выберите пункт «Записи книги доходов и расходов УСН».

В открывшейся форме списка создайте новый документ. В шапке нового документа заполните организацию (если в программе их несколько).

Регистры учёта упрощённого налогообложения 1С бухгалтерия

В случае использования организацией системы упрощённого налогообложения, учёт хозяйственных операций в программе 1С бухгалтерия 8.3, строится на применении пользователями, таких регистров, как:

- расходы при упрощённой налоговой системе;

- зафиксированные выплаты по основным средствам;

- зафиксированные выплаты по нематериальным активам;

- книга по учёту доходов и расходов (разделы 1,2,4 и НМА);

- иные расчёты;

- расчёт налогов при упрощённой системе;

- расшифровка книги учёта доходов и расходов.

Расходы при упрощённой системе обложения налогами

Регистр, содержащий указанную информацию, используется для ведения учёта расходов. В этом разделе собираются сведения по всем расходам организации, отражаемым в книге учёта.

Зафиксированные выплаты основных средств

Регистр, содержащий указанную информацию, используется для ведения учёта выплат основных средств, при упрощённой системе. В этом разделе собираются сведения по всем платежам организации, произведённым за счёт основных средств.

Зафиксированные выплаты по нематериальным активам

Имея определённое сходство с предыдущим регистром, данный регистр программы 1С бухгалтерия 8.3, предназначается для налогового учёта в организации по выплатам в сфере активов нематериального характера.

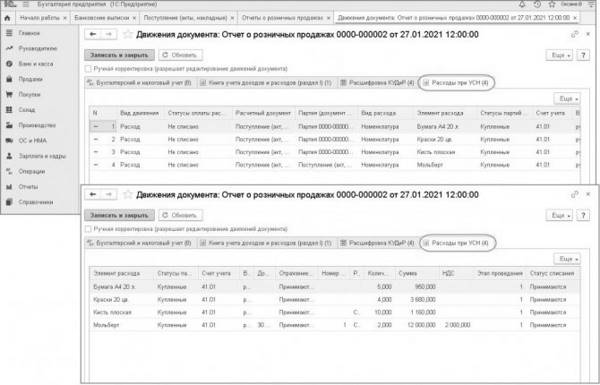

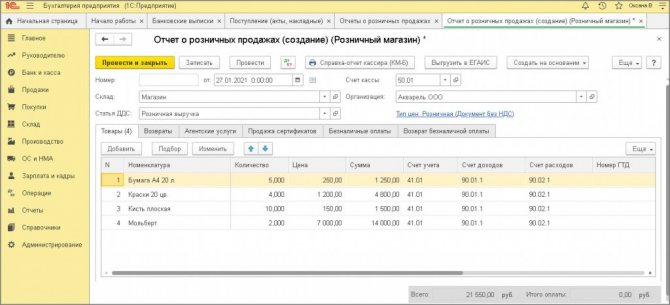

Книга учёта доходов и расходов

Накопительный регистр с вышеуказанным названием, предназначается для фиксации расходов и доходов, которые в дальнейшем отражаются в предназначенных для этого разделах. Первый раздел книги УДиР, отражает следующие сведения:

В разделе по учёту активов нематериального характера данной книги, содержатся сведения по расходам на покупку или формирование средств основного характера, а также надлежащих активов. Далее вся эта информация, найдёт отражение во втором разделе книги учёта доходов и расходов, в программе 1С бухгалтерия.

В разделе 4 указанной книги отражаются сведения о расходах, влияющих на снижение суммы исчисленного налога для налогоплательщиков, доходы которых считаются объектом налогообложения (например, совершивших авансовые платежи в счёт подоходного налога).

Иные расчёты

Как вести книгу доходов и расходов при УСН?

![]()

![]()

Содержание

- Как вести книгу доходов и расходов?

- Особенности заполнения книги учета доходов и расходов

- Заполнение Книги при УСН «доходы»

- Заполнение Книги учета при УСН «доходы-расходы»

- Ответственность для «упрощенца»

- Исправление Книги учета

Книга учета доходов и расходов – это основной инструмент для учета операций, выполняемых в процессе деятельности на УСН, относящийся к налоговым регистрам. Вести ее обязаны только лица, работающие на упрощенном режиме – ИП и организации. Такая обязанность отражена в ст.346.26 НК РФ.

Как вести книгу доходов и расходов?

На каждый год заводится отдельный регистр по форме, закрепленной Минфином в приказе №135н от 22.10.12, с начала ведения бизнеса на УСН.

Доступны два метода ведения книги:

- В бумажном виде – все записи о совершаемых операциях вносятся вручную ручкой. Книгу нужно подготовить до пригодного состояния, для этого страницы регистра собираются в форму журнала, прошиваются, нумеруются, на последнем листе делается отметка об общем числе листов с закреплением данной записи подписью руководителя и оттиском печати;

- В электронном виде – в течение года записи вносятся в электронный формат книги, по окончании года она распечатывается, страницы сшиваются, нумеруются, общее их количество указывается на последнем листе журнала с подписью руководителя и печатью компании.

Перейти от одной формы ведения Книги к другой можно в любой момент.

Так как Книга учета является налоговым регистром, то есть используется для исчисления налоговой нагрузки при УСН, то вносить в нее нужно только те доходно-расходные показатели, которые будут учтены при расчете базы для специального упрощенного налога.

Суть ведения Книги заключается в последовательной фиксации каждой операции, в результате которой возник доход или расход, в табличной части регистра. Запись выполняется той датой, когда данный доход или расход признан таковым с указанием реквизитов подтверждающей первичной документации.

Сведения об операции вносятся в Книгу учета только при наличии оправдательного первичного документа. Если документа нет, то и фиксировать сумму в регистре нельзя.

Подавать Книгу никуда не нужно, она не прикладывается к декларации УСН, однако в наличии она должна быть обязательно. Если налоговики захотят ознакомиться с этим регистром и отправят запрос на ее предоставление, то «упрощенец» обязан это сделать, чтобы избежать штрафных санкций.

Если у компании есть обособленные подразделения, то Книгу учета ведет налогоплательщик, в роли которого в данном случае выступает головная компания. В Книге отражаются общие суммарные данные без разделения на подразделения.

Особенности заполнения книги учета доходов и расходов

Порядок заполнения Книги зависит от выбранного объекта налогообложения:

- Доходы – заполняется раздел I (гр.1-4) и раздел IV (отражаются взносы и больничные);

- Доходы/расходы – заполняется раздел I и справка к нему, раздел II (в отношении затрат на ОС), раздел III (для учета убытка прошлых лет).

В регистр вносятся данные о каждой операции, совершаемой в течение года, результатом которой стало появление дохода или расхода, учитываемого при налогообложении. Записи вносятся в хронологическом порядке без разделения по отдельным видам деятельности. Данные о каждой операции нужно вносить отдельной строкой независимо от даты получения дохода или расхода.

Первичным документом, на основании которого вносится запись, может выступать бухгалтерский бланк, подтверждающий факт получения дохода или расхода.

Минфин своим письмом рекомендует вносить стоимостные показатели в полных рублях, однако в саму декларации УСН данные переносятся без округлений с учетом копеек, а потому удобнее все-таки заносить суммы с копейками, что упростит последующее заполнение отчетности.

Заполнение Книги при УСН «доходы»

Налогоплательщики, выбравшие для обложения налогом величину доходов, должны отражать в Книге учета:

- Доходы, облагаемые специальным налогом УСН (разд.I гр.1-4);

- Расходы в виде страховых отчислений и компенсаций по больничным листам, уменьшающие налог к уплате (разд.IV);

- Расходы, осуществленные за счет финансирования в рамках господдержки малого бизнеса (разд.I гр.5).

Кроме того, нужно заполнить титульный лист Книги с указанием основных сведений о налогоплательщике, объекте налогообложения, адресе и номеров банковских счетов.

Что нужно заполнить «упрощенцу» с объектом налогообложения «доходы»:

Заполнение Книги учета при УСН «доходы-расходы»

Если «упрощенец» решает облагать налогом разницу между величиной доходов и понесенных затрат, то заполнять Книгу нужно немного по-другому.

Компания должна отражать в регистре:

- Доходы и расходы от деятельности, учитываемые при вычислении специального налога УСН (разд.I);

- Справку к разделу I (заполняется по итогам года);

- Затраты на НМА и ОС оплаченные, используемые в упрощенной деятельности (разд.II, для каждого отчетного периода заполняется новый раздел, наименование периода указывается вверху раздела);

- Убыток прошлых налоговых периодов (разд.III).

Также заполняется титульный лист, на котором нужно написать свое наименование (ФИО для ИП), основные реквизиты, адрес, выбранный объект налогообложения и номера имеющихся счетов в банке.

Что нужно заполнить «упрощенцу» с объектом «доходы-расходы»:

| Раздел | Графа | Пояснения по заполнению |

| I | 1 | № записи. |

| 2 | Дата и № первичного бухгалтерского документа, подтверждающего факт свершения операции. | |

| 3 | Описание операции, в ходе которой был получен расход или доход. | |

| 4 | Сумма дохода по операции. | |

| 5 | Сумма расхода по операции. | |

| Итого | Подводятся итоги по кварталам и по периодам с начала года (суммарные величины доходных и расходных показателей) | |

| Справка | 010 | Общая величина доходов за год, учитываемых в налогооблагаемой базе. |

| 020 | Общая величина расходов за год, уменьшающая величину доходов для исчисления налога. | |

| 030 | Результат разности между минимальным налогом, уплаченным за прошлый год, и исчисленным налогом за этот же год. Данные берутся из декларации УСН за прошедший год – разность строк 270 и 260 второго раздела. | |

| 040 | База для расчета специального налога (показатели строк 010 – 020 – 030). Указывается только положительный результат. | |

| 041 | Величина убытков за год (показатели строк 020 + 030 – 010). Указывается только положительный результат. | |

| II | 1 | № записи второго раздела по порядку. |

| 2 | Наименование актива по документальным данным. | |

| 3 | Число, месяц и год оплаты, учитывать можно только оплаченные расходы. Данные вносятся на основании платежных документов. | |

| 4 | Дата подачи документации на госрегистрацию ОС, если такая процедура требуется. | |

| 5 | Дата принятия к учету актива (ввода в эксплуатацию). | |

| 6 | Первоначальная стоимость объекта (сумма расходов). Если расходы понесены до начала применения УСН, то заполнять графу не нужно. | |

| 7 | Срок полезного использования актива. | |

| 8 | Остаточная стоимость объекта, приобретенного до начала применения УСН (определяется на дату перехода на «упрощенку»). Если расходы произведены в период УСН, то графа не заполняется. | |

| 9 | Число кварталов эксплуатации объекта в текущем году. | |

| 10 | Доля стоимости в %-тах, которая принимается в расходы за год (для активов, приобретенных на УСН указывается 100, для активов, приобретенных до УСН, в 1-году ставится 50, во 2-м – 30, в 3-м – 20). | |

| 11 | Аналогичный показатель в разрезе квартала, определяется как значение гр.10 разделить на значение гр.9. | |

| 12, 13 | Сумма затрат на ОС или НМА, учитываемых при расчете единого налога УСН для каждого квартала и года. | |

| 14 | Затраты, учтенные в расходах в прошлых периодах. Не заполняется для активов, приобретенных на УСН. | |

| 15 | Затраты, которые будут учтены в следующих периодах (гр.8 – 13 – 14). Не заполняется для активов, приобретенных на УСН. | |

| 16 | Момент выбытия. |

В III раздел вносятся данные об убытках от деятельности в прошлых годах, которые не перенесены на начало прошлого года. Эти суммы могут уменьшить базу для расчета налога. Учитываются данные за последние 10 лет.

Ответственность для «упрощенца»

ИП или юрлица на УСН обязаны вести указанную выше книгу по установленному бланку, так как ее показатели используются для расчета налогового бремени.

Ответственность в виде денежного штрафа наступит по ст.120 НК РФ, если «упрощенец»:

- Не будет вести данный регистр;

- Будет вести его с нарушением Порядка заполнения;

- Будет вносить операции не той датой.

При определении суммы штрафа нужно исходить из тех результатов, которые получены в результате указанных нарушений:

- если база для налога УСН занижена, то платить придется 20 %-тов от величины неуплаченного налога, при этом ограничена минимальная величина штрафа в 40000 руб.;

- если база не занижена, то штраф составит от 10000 до 30000 руб.

Дополнительный штраф будет назначен в том случае, если по запросу налоговой в ходе проверки, «упрощенец» не сможет предъявить данный налоговый регистр. Заплатить в данном случае придется 200 руб. за каждую непредоставленную книгу. Кроме того, штраф может быть наложен и на конкретного работника в размере от 300 до 500 руб.

Компания на УСН должна не только иметь и правильно заполнять Книгу учета доходов и расходов, но и хранить ее надлежащим образом в течение 4-ех лет, предшествующих текущему году.

То есть «упрощенец» в случае необходимости должен предъявить налоговикам заполненные книги за последние четыре года.

Исправление Книги учета

Если ошибка обнаружена в электронной форме Книги, то внести исправление можно, удалив существующую неверную запись и внеся правильную.

Если ошибка выявлена в бумажной форме или после распечатки электронного формата, то редактирование записи проводится путем аккуратного зачеркивания некорректных данных одной тонкой чертой. Рядом пишутся верные сведения, ставится подпись руководителя и оттиск печати при наличии такового.

Нельзя исправлять неверные данные корректорами различного типа.

Источник: online-buhuchet.ru