Многие российские банки кредитуют ИП менее охотно, чем наёмных работников: предприниматели считаются более рискованной категорией потенциальных заёмщиков. А некоторые и вовсе отказывают в этом, только узнав, что клиент имеет статус ИП. В отличие от них, Сбербанк России предоставляет обладателям этого статуса заёмные средства и на личные нужды, и на потребности бизнеса.

Кредит в Сбербанке

Правовой статус индивидуального предпринимателя даёт ему возможность брать банковские кредиты двух видов: для физлиц и для бизнес-субъектов.

Но каждый раз, когда ИП обращается за так называемым потребительским кредитом, ему следует помнить, что таковым считается кредит, предоставляемый банком на приобретение товаров (работ, услуг) для личных, бытовых и иных непроизводственных нужд, но не для непосредственно развития бизнеса. Поэтому цели, на которые бизнесмен планирует потратить деньги, если они отличаются от указанных в определении, в банке лучше не озвучивать.

В 2018 году Сбербанк России предлагает физическим лицам несколько кредитных продуктов, которыми могут воспользоваться в том числе и индивидуальные предприниматели:

Кредит на открытие бизнеса с нуля в Сбербанке

- Кредит под поручительство физического лица.

- Кредит без определённой цели под залог недвижимости.

- Кредит на рефинансирование потребительских займов в других банках и потребительских и автокредитов в самом Сбербанке.

- Кредит без залога и поручительства.

- Различные варианты ипотечных программ.

Сбербанк предлагает физическим лицам, включая ИП, несколько продуктов в области потребительского кредитования

Если у вас есть уникальные поступления на счёт в Сбербанке (зарплата, пенсия или иные социальные выплаты), он может сам предложить вам оформить кредитную карту и/или потребительский кредит на предварительно одобренную им сумму. Правда, с потребительскими кредитами не раз случалось, что клиент после настойчивых, а порой и назойливых предложений работников банка подавал заявку и получал отказ.

Без залога и поручительства для ИП

Официально банк не декларирует ограничений при подаче индивидуальными предпринимателями заявок на этот кредитный продукт, а статус ИП не является автоматическим основанием для отказа в его выдаче.

Однако свои отличия имеют требования к комплекту документов, которые банк хочет видеть в качестве подтверждения платёжеспособности потенциального заёмщика.

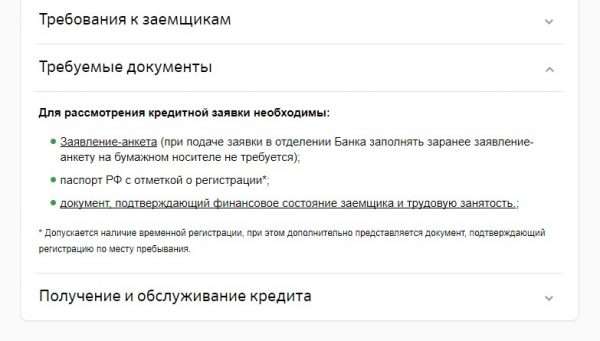

Необходимые документы

Минимальный пакет документов, который специалисты Сбербанка хотят видеть при рассмотрении заявки на потребительский кредит без обеспечения, включает:

- Анкету заёмщика.

- Его паспорт.

- Подтверждение регистрации по месту жительства или пребывания (штамп в паспорте или отдельный документ, при этом необязательно подавать заявку через отделение Сбербанка по месту регистрации).

- Подтверждение занятости и уровня доходов.

Применительно к индивидуальному предпринимателю последний пункт подразумевает:

Как взять кредит для ИП и как его отдавать?

- свидетельство о государственной регистрации ИП или его копию, заверенную нотариусом,

- декларацию о доходах за последний отчётный период с отметкой налоговой инспекции о принятии.

Заёмщик должен подтвердить личность, адрес регистрации, занятость и финансовое положение

Большинство используемых предпринимателями систем налогообложения предполагают подачу декларации раз в год, и банк учитывает это обстоятельство. Так, при оформлении ИП, использующим упрощённую систему налогообложения, заявки на кредит в 2018 году до 1 мая банк удовлетворялся декларацией за 2016 год. А после этой даты годится только поданная по итогам 2017.

В пакет к заявке на кредит для нужд бизнеса дополнительно обычно требуется включить такие подтверждения хозяйственной деятельности, как договоры с контрагентами, историю движения средств по счёту ИП, если тот открыт в стороннем банке и т. п. Обо всём, что захотят видеть в банке применительно к каждому конкретному случаю, предпринимателям сообщают сотрудники кредитной организации, принимающие и обрабатывающие заявку.

Если вы одновременно являетесь ИП и состоите в трудовых отношениях или получаете пенсию, более желанным заёмщиком для банка станете, когда укажете зарплату или пенсию как основной доход. А прибыль от предпринимательской деятельности — как дополнительный, даже если она больше.

Условия кредитования ИП Сбербанком

Официально Сбербанк не озвучивает особых условий потребительского кредитования ИП. Стандартный же перечень требований к заёмщикам таков:

- Возраст от 21 до 65 лет.

- Подтверждённый стаж от полугода на текущем месте работы (применительно к ИП не менее шести месяцев должно пройти с момента его государственной регистрации) и от одного года за последние пять лет.

Заёмщик должен соответствовать требованиям банка к возрасту и минимальному трудовому стажу

На более либеральные условия могут рассчитывать только те, кто получает через Сбербанк зарплату или пенсию. Однако для ИП, если тот одновременно не является пенсионером или зарплатным клиентом банка, это неприменимо.

По умолчанию предприниматель не может рассчитывать на минимальную процентную ставку по потребительским кредитным продуктам. Самые «вкусные» условия финансовые учреждения всегда приберегают для держателей своих зарплатных и пенсионных карт. Предприниматель же считается более рискованным заёмщиком, чем пенсионер или наёмный работник. И этот повышенный риск банк компенсирует более высокими ставками.

Что касается кредитных продуктов для малого бизнеса, то в большинстве случаев банк требует от этой категории заёмщиков дополнительного обеспечения. Применительно к ИП это поручительство физического лица. Если же деньги предоставляются под залог приобретаемых недвижимости, транспорта и оборудования, поручительство, как правило, всё равно нужно.

Отдельные кредитные продукты, предоставляемые на любые цели, предлагаются только предпринимателям, имеющим в Сбербанке расчётный счёт с регулярными оборотами по нему.

Найти поручителя было проще до кризиса 2008 года. Прежде люди не представляли, чем это может быть чревато, и были уверены в завтрашнем дне. А теперь желающих оказаться в случае чего законной целью для коллекторов и судебных приставов заметно поубавилось.

Кредитные продукты Сбербанка для ИП

Сбербанк предлагает малому бизнесу несколько кредитных продуктов, позволяющих направить заёмные средства как на покрытие текущих расходов, так и на развитие:

- «Экспресс под залог»: на срок от полугода до трёх лет, от 0,3 до 5 млн рублей под 16–19% годовых с обязательным залогом недвижимости или оборудования,

- «Доверие»: до 3 млн рублей на срок до трёх лет по ставке от 17% годовых без залога,

- «Бизнес-доверие»: до 3 млн рублей на срок до четырёх лет по ставке от 14,52% годовых с залогом или без.

Субъектам малого бизнеса дополнительно предлагаются:

- кредиты на покупку недвижимости (жилой и коммерческой), транспорта и производственного оборудования,

- лизинг автомобилей и спецтехники,

- банковские гарантии перед контрагентами,

- услуги факторинга (отсрочка платежей по обязательствам перед контрагентами),

- рефинансирование имеющихся кредитов.

Кредит начинающему предпринимателю в Сбербанке

Специализированных продуктов в помощь тем, кто только запускает свой бизнес-проект, в числе предложений Сбербанка для малого бизнеса в 2018 году найти не удалось. Кредитные продукты на любые цели первым требованием к заёмщику оговаривают наличие опыта предпринимательской деятельности от одного до двух лет.

Тем же, кто только собирается запускать новый бизнес-проект, уповать на помощь банка не приходится. Но практика показывает, что для привлечения средств использовались различные способы. Например, такие:

- взять взаймы у родных или друзей, располагающих свободными средствами (отдавать эти деньги всё равно надо, даже если проект себя не оправдает, но с ними договориться обычно проще, чем с банком,

- продать дорогостоящую собственность (автомобиль, дачный участок, квартиру, не являющуюся единственным жильём и т.п.),

- вложить в новый проект прибыль от имеющегося.

Реальный случай: студентка одного из костромских вузов одолжила у родителей крупную сумму и купила терминал по приёму платежей. По мере роста прибыли она вернула отцу и матери всё до копейки. А затем, по мере роста уже собственных сбережений, вложила их в свой новый проект в сфере интернет-технологий.

После кризиса 2008 года государство начало выделять деньги на старт своего дела безработным. Размер субсидии мог достигать несколько тысяч рублей, а от новоявленного бизнесмена требовалось только подтвердить, что деньги потрачены согласно им же составленному бизнес-плану. Однако в 2018 году даже в Москве, где эта дотация была самой щедрой, можно рассчитывать максимум на 10 тысяч рублей. Этой суммой разрешается покрыть расходы на регистрацию ИП или ООО, изготовление печати, визиток и фирменных бланков.

Относительно применимыми к начинающим предпринимателям можно назвать разве что кредиты на покупку жилой и коммерческой недвижимости и автотранспорта, включая спецтехнику. Для одобрения заявки ИП на автокредит должно пройти не менее полугода с момента его государственной регистрации. Для программы бизнес-ипотеки жилых и коммерческих помещений со сроком кредитования до 10 лет на сумму до 7 млн рублей этот нижний предел и вовсе не оговаривается.

За границей одолжить деньги на стартап можно у специализированного агентства (в России таких пока нет) или бизнес-ангела, как называют людей, обладающих свободыми средствами и желанием их инвестировать в новый проект. Бизнес-ангелы начали появляться и в России, есть сайты, где они и стартаперы ищут друг друга.

Из-за чего предпринимателю могут отказать

Хотя банки не любят озвучивать причины отказа, можно выделить несколько общих причин, актуальных для кредитования ИП и для целей бизнеса, и для личных потребностей:

- недостаточный срок с момента государственной регистрации ИП (как можно понять из сказанного выше, Сбербанк предпочитает кредитовать предпринимателей, имеющих в активе 1–2 года хозяйственной деятельности),

- сокрытие доходов от государства: различные «маленькие хитрости», занижающие реальный оборот и прибыли бизнеса, позволяют экономить на налоговых издержках (как минимум пока не вскроются), но не лучшим образом влияют на платёжеспособность с позиций банка. Ему предпочтительнее, когда ежемесячные платежи погашаются за счёт прибыли, без изъятия средств из оборота,

- подача нулевых деклараций: этот документ служит основным подтверждением дохода при получении потребительских кредитов. При нулевой платёжеспособности, о которой он свидетельствует, и рассчитывать можно только на ноль. Не лучшим образом будет выглядеть и предприниматель, не имеющий прибыли, в глазах банка и при рассмотрении его заявок по кредитным продуктам для бизнеса,

- проблемы с ликвидным залогом: поскольку ИП отвечает по своим обязательствам всем имуществом, стремление обезопасить себя от его возможной утраты через оформление на третьих лиц понятно. Но вот у банка, который при необходимости не сможет наложить на эти активы взыскание, понимания не встретит,

- даже если удаётся найти поручителя, у того могут быть свои проблемы с подтверждением платёжеспособности,

- отрицательная кредитная история — это обстоятельство за крайне редкими исключениями делает шансы любого заёмщика получить кредит также отрицательными.

Некоторые предприниматели надеются, что при их обращении в банк за кредитом в качестве ИП не будет браться во внимание их кредитная история по займам, сделанными ими как обычными физическими лицами. Это не так.

Как рассчитать кредит для ИП в Сбербанке

Рассчитать кредит любой потенциальный заёмщик, включая индивидуального предпринимателя, может ещё до подачи заявки с помощью кредитного калькулятора на сайте Сбербанка, расположенного прямо на странице с описанием интересующего кредитного продукта. Калькулятор позволяет определить:

- Максимальную сумму, на которую может рассчитывать предприниматель на основе размера подтверждённого дохода или посильного для него ежемесячного платежа.

- Сумму ежемесячного платежа при различных сроках займа, процентных ставках и общей сумме кредита.

- Общую сумму переплаты за пользование заёмными средствами.

Кредитный калькулятор Сбербанка позволяет рассчитать сумму кредита, ежемесячный платёж и переплату

Все эти данные можно представить в виде графика или таблицы платежей и при желании распечатать.

Полученные расчёты будут лишь приблизительными. Ведь банк официально озвучивает только сумму минимальной процентной ставки. Например, по потребительскому кредиту без обеспечения она составляет 13,9% годовых. При этом кредитный калькулятор по названному продукту предлагает варианты от 14,9 до 19,9%. А ставка для конкретного заёмщика определится на основании его ситуации по методике, которую банк держит в секрете.

Впрочем, для решения, брать или не брать, предварительных расчётов достаточно. А специалист банка до заключения кредитного договора по закону обязан озвучить эффективную процентную ставку, размер ежемесячного платежа, сумму переплаты и предоставить эти сведения в распечатанном виде. И отказаться от сделки клиент вправе в любой момент до того, как поставил под договором свою подпись.

Прежде чем брать кредит, стоит всё тщательно взвесить и трезво оценить свои возможности. Ведь самое неприятное в использовании заёмных средств — то, что деньги придётся отдавать. А возможные проблемы бизнеса, в том числе и вызванные непростой экономической ситуацией, не обеспечат вас индульгенцией от этого обязательства. Не будет лишним и помнить, что один раз закрыв ваши финансовые бреши сегодня, любой кредит надолго расширит их начиная с первого обязательного платежа.

Источник: innov-invest.ru

Как ИП получить кредит в Сбербанке? Кредит на открытие малого бизнеса с нуля в сбербанке и других банках

Кредит малому бизнесу в Сбербанке становится все более популярным и востребованным. С начала этого года условия предоставления займов стали еще более привлекательными, были снижены проценты по ссудам для малого бизнеса и микробизнеса.

В условиях кризиса, многие компании стали больше внимания уделять кредитованию , так как он не сильно подвержен колебаниям в экономике. Сбербанк активно кредитует такие предприятия уже несколько лет, за последний год кредитный портфель составли свыше 800 млрд рубл.

Специальная линейка программ предназначена удовлетворить потребности ИП и небольших предприятий с выручкой не более 400 млн в год. Для юридических лиц есть множество специальных предложений по открытию расчетного счета всего за 15 минут и оформления услуг.

Программы для пополнения оборотных средств

- Программа «Бизнес-оборот» оформляется на сумму от 150 тысяч рублей на период до 4 лет (ставка – от 11,8%). позволяет:

- Купить сырье, полуфабрикаты для производства

- Осуществить текущие расходы

- Пополнить запасы товара

- Погасить задолженности перед банками и др.

2. Программа «Бизнес-Овердрафт» на пополнение оборотных средств (оплата платежных документов, требований, поручений). Оформляется на период до 1 года. Здесь уже обязательно документальное подтверждение назначения кредита, т.е. куда пойдут полученные деньги.

Можно осуществлять текущие расходы, развивать бизнес, получать средства на осуществление гос.заказа.

- Ставка назначается индивидуально, её минимальное значение равно 12,73% в год.

- Сумма — не менее 150 тыс. рубл., максимально она составит 17 млн. рублей.

- Залог по данному продукту отсутствует, но требуется поручительство основных владельцев бизнеса и юридических лиц, взаимосвязанных с заемщиком.

3. «Экспресс-Овердрафт» — это предложение позволяет получить денежные средства на срочные платежи. Сумма — в пределах 2 миллионов, процент равен 15,5% в год, период возврата — до 12 мес.

Нецелевые кредиты

Линейка программ на любые цели включает в себя следующие предложения:

- «Экспресс под залог» — вы сможете под залог недвижимости или оборудования получить от 300 тысяч до 5 миллионов рублей включительно. Процент варьируется от 16 до 19% в год, срок действия договора — от 3 до 36 мес.

- «Доверие». Доступен ИП, собственникам бизнеса и малым предприятиям с выручкой не более 60 млн в год и ведущим дело более 24 месяцев. Ставка – от 17%, период – до 3лет,сумма – до 3 млн. При предоставлении обеспечения ставка может быть снижена на 1,5-1,7 п.п.

- «Бизнес-доверие». Доступнен компаниям-резидентам РФ с выручкой, не превышающей 400 млн в год. Оформляется на период до 48 месяцев по ставке 14,52%. Максимальная сумма – 3 млн. Комиссии за досрочное погашение и выдачу отсутствуют, требуется поручительство.

Кредиты на приобретение транспорта, недвижимости и оборудования идут отдельной категорией. Проценты, сумма и период кредитования будет зависеть от цели кредитования, возможно оформление лизинга.

- «Экспресс-ипотека» — позволяет быстро приобрести жилую и коммерческую недвижимость. Ставка от 15,5% годовых, сумма до 7 миллионов рублей, вернуть необходимо долг в срок до 120 месяцев,

- «Бизнес-Актив» — благодаря данному предложению можно купить все необходимое оборудование, которое требуется вам для ведения деятельности. Выдадут от 150 тысяч на 7 лет максимум, при этом процент будет начинаться от 12,2%,

- «Бизнес-Авто» — здесь целью является приобретение транспортных средств для вашего бизнеса. Ставка от 12,1% для суммы от 150 тыс. руб. и максимального срока возврата до 96 мес.,

- «Бизнес-Недвижимость» — здесь можно купить только коммерческие площади. Процент от 11,8%, выдают не менее 150.000 рублей, период — 10 лет,

- «Бизнес-Инвест» — выдают деньги в размере от 150 тысяч на цели приобретения имущества, строительства, проведения ремонта, а также погашения текущей задолженности перед другими компаниями. Процент — от 11,8% в год.

Банковская гарантия — новое предложение, которое на сегодняшний день является наиболее эффективным и популярным способом обеспечения исполнения обязательств для проведения крупной сделки.

- ставка от 2,66% — это вознаграждение за предоставление гарантии,

- сумма — не менее 50.000 рублей,

- срок — 3 года,

- минимальный пакет документов,

- оформление всего за 1 день,

- без залогового обеспечения.

Также здесь есть программы для открытия собственного бизнеса, для решительных начинающих предпринимателей. Прочесть подробнее о них можно здесь. Рефинансирование займов для юридических лиц осуществляется под ставку от 11,8% годовых, максимальный срок возврата денежных средств составляет 120 месяцев.

Кредитный продукт «Бизнес-старт» позволяет получить средства на открытие бизнеса по программе франчайзинга или по типовому бизнес-плану, разработанному Сбербанком.

Кредитной организацией заключены договоры с компаниями, готовыми предоставить начинающему предпринимателю франшизу. Например, партнерами программы выступают сеть итальянских ресторанов «Сбарро», «Стардогс», рестораны быстрого обслуживания Subway, магазины «Экспедиция», студии маникюра Лены Лениной, магазин игрушек «БегемотиК», сеть клубов раннего развития «Бэби-клуб», магазины одежды Baon и Newform, прачечные самообслуживания «Чистофф» и т. д.

Схема получения займа выглядит следующим образом. Потенциальный заемщик обращается в банк и выбирает франшизу. Изучает мультимедийный курс «Основы бизнеса». Обращается к франчайзеру за согласием на взаимодействие. Если компания готова сотрудничать, то заемщик оформляет заявку на кредит и предоставляет пакет документов в банк.

Срок рассмотрения заявки – три дня.

На сегодняшний день одним из самых востребованных банков, предоставляющих широкий спектр финансовых услуг, является Сбербанк России. Банк обслуживает физических и юридических лиц, представителей малого и среднего бизнеса.

На момент создания этой публикации к услугам Сбербанка обратилось более 100 миллионов физических лиц. Среди клиентов банка — более одного миллиона предприятий и организаций. В связи с такой его популярностью, а также с тем, что банк действительно предлагает своим клиентам приемлемые условия кредитования, мы сочли необходимым изучить детально вопрос о том, как получить кредит в Сбербанке ИП в 2019 году, и ознакомить с этим своих читателей.

Кредит для ИП в Сбербанке: условия

Индивидуальные предприниматели могут взять беззалоговый кредит в Сбербанке по одной из разных программ кредитования. Банк предлагает несколько программ для ИП: «Доверие», «Бизнес-Оборот» , «Бизнес-Инвест» и другие. Отметим, что особенно высокой популярностью пользуется кредит Сбербанка для ИП на развитие бизнеса.

Заявление на получение кредита ИП, как правило, рассматривается банком в течение трех дней. Для того чтобы получить беззалоговый кредит, заемщик должен быть владельцем бизнеса, работающим не менее трех (для сферы торговли) или шести месяцев (для прочих отраслей предпринимательства). Заявление на получение кредита должен подать ИП или владелец бизнеса.

Одним из требований к потенциальному заемщику является возраст, который не должен быть менее 25 лет и не должен превышать 60 лет. Кроме того, если годовая прибыль ИП оставляет порядка 60 миллионов рублей, то он должен быть прописан в районе ведения своей предпринимательской деятельности. Для предпринимателей, чей доход за год превышает вышеуказанную сумму, требование относительно места жительства банком не выдвигается.

Максимальная сумма кредита для ИП в Сбербанке составляет 3 000 000 рублей. Эти денежные средства могут быть перечислены на счет индивидуального предпринимателя или владельца бизнеса.

Документы для получения кредита ИП в Сбербанке

Прежде всего, индивидуальный предприниматель должен собрать все необходимые документы для оформления кредита. Следует отметить, что предоставляются оригиналы документов, а сотрудник банка сам снимает с них копии.

Таким образом, ИП, который намерен получить кредит в Сбербанке, должен предоставить такой пакет документов:

1. Анкета (с указанием всех требуемых сведений об ИП).

2. Паспорт ИП.

3. Военный билет (приписное удостоверение).

Этот пакет документов, основной, но банк может потребовать дополнительные документы:

- документ, подтверждающий временную регистрацию (при наличии таковой);

- справка 2-НДФЛ (подтверждение дохода за последние 3 месяца, если поручитель — наемный работник).

В отдельных случаях ИП могут понадобиться такие документы:

- документ, который подтверждает одобрение франчайзером списка активов (которые будут приобретены);

- документ, который подтверждает согласие франчайзера на взаимодействие с ИП;

- свидетельство о постановке на учет в налоговом органе;

- оригинал лицензии (при лицензированной деятельности);

- оригинал ЕГРИП (Свидетельство регистрации в государственном реестре).

Обратите внимание, что такой перечень документов будет необходим, если планируется организация бизнеса по определенной модели, предоставленной франчайзером.

Рассмотрение заявки на получение кредита

Рассмотрением заявок на кредит для ИП в Сбербанке занимается кредитный комитет — специализированное подразделение банка. Кредитный эксперт готовит пакет документов, который впоследствии передается в подразделение банка.

Комитет рассматривает заявку и учитывает все факторы, которые могут повлиять на успешность бизнеса, который планируется открыть. К наиболее важным моментам, которые влияют на решение кредитного комитета относительно предоставления денежной ссуды индивидуальному предпринимателю, можно отнести следующие:

1. Кредитная история ИП: даже при наличии относительно небольшой задолженности перед Сбербанком или другим банком, шансы одобрения получение кредит значительно уменьшаются.

2. Размер дохода предпринимателя.

3. Наличие у ИП в собственности имущества (движимого и недвижимого).

4. Наличие поручителя.

5. Качественный бизнес-проект и грамотный бизнес-план.

Кроме того, вынося решение по заявке на предоставление ссуды ИП, кредитный комитет учитывает и ряд факторов, которые не зависят от предпринимателя.

Причины отказа в кредите для ИП

Причиной отказа в кредитовании ИП может быть ненадежность клиента в глазах кредитного комитета. ИП может не предоставить банку достаточного обоснования ликвидности своего бизнеса, на открытие (расширение) которого он планирует оформить заем в банке. Учитывая это, индивидуальному предпринимателю следует уделить внимание презентации бизнес-плана, который должен быть составлен грамотно и основательно.

Нужно отметить, что «Сбербанк» довольно предвзято относится к кредитованию ИП, в связи с чем следует предоставлять достоверные сведения банку во избежание отказа в выдаче кредита. Кроме того, следует заметить, что «Сбербанк» не слишком часто кредитует индивидуальных предпринимателей, применяющих такие налоговые режимы, как: Единый налог на вмененный доход (ЕНВД) и Упрощенную систему налогообложения.

Если вам отказали в оформлении кредита как ИП, не расстраивайтесь. Как вариант, вы можете попробовать организовать ООО. Рейтинг доверия «Сбербанка» к организациям значительно выше, чем к индивидуальным предпринимателям.

Как мы отмечали, плохая кредитная история предпринимателя может послужить поводом для отказа в предоставлении займа банком на открытие или развитие бизнеса. Выходом из такой ситуации может стать оформление закладной, где в качестве залога выступает имущество заемщика (недвижимость или какое-либо другое ценное имущество).

В случае отказа в выдаче кредита на открытие или развитие бизнеса, ИП может оформить потребительский кредит. Ставка по потребительскому кредиту обычно выше, чем по бизнес-кредитам. При этом условия, выдвигаемые банком к заемщику, менее жесткие, а пакет документов требуется минимальный.

Программы кредитования ИП Сбербанком

Программы предоставления кредитов Сбербанка для ИП мы для удобства собрали в таблицу.

Источник: joxy.ru

Кредиты Сбербанка индивидуальным предпринимателям: условия, документы, сроки. Кредитование ИП в Сбербанке

О программах кредитования физических лиц знают многие, но что на сегодняшний день готовы предложить банки предпринимателям? Раньше финансовые учреждения были не очень лояльны по отношению к индивидуальным предпринимателям, получить средства на продвижение бизнеса было практически невозможно. В последние годы ситуация немного изменилась, в банках стали появляться специальные программы финансирования, из числа которых каждый бизнесмен сможет выбрать подходящую ему. Сегодня мы поговорим о кредитах Сбербанка индивидуальным предпринимателям: условия, программы, процентные ставки и прочее.

Вам будет интересно: ЖК «Солнечная система»: отзывы, адрес, застройщик, планировки, срок сдачи

Почему именно Сбербанк?

На самом деле особого различия в том, где брать кредит — нет, основное требование, чтобы это было в наибольшей степени выгодно. Сбербанк как раз предлагает довольно доступные условия. Кроме того, у этого банка приличная сумма оборотных средств, что увеличивает шанс заявителя получить одобрение.

Вам будет интересно: Приватизация дома: права, порядок, документы

Ну и, безусловно, никто не отменял стереотипы – Сбербанк для российского гражданина является гарантом стабильности и лояльным отношением к воплощению государственных проектов по развитию малого бизнеса.

Как же оформить кредит для ИП на открытие бизнеса в Сбербанке, какие существуют программы?

Кредитные программы Сбербанка для ИП

Сегодня известный всем банк предлагает самые разные программы с учётом предпочтений клиента и бизнес-направления.

Этот кредит можно оформить только при условии предоставления недвижимости в качестве залога, она может быть как жилой, так и коммерческой. Назначение займа напрямую зависит от разновидности экспресс-кредита, который делится на два типа:

- Ипотека. Финансирование проводится только на покупку жилой или нежилой недвижимости.

- Заём под обеспечение выдаётся на всевозможные цели.

Кредит для ИП в Сбербанке можно оформить на следующих условиях:

- Длительность займа до 10 лет.

- Кредитная процентная ставка от 16,5%.

- Предельная сумма 7 млн рублей.

- Обеспечением кредита является недвижимость.

- Поручительство физ. лиц обязательно.

- Преждевременное погашение займа допускается.

Вам будет интересно: Бухгалтерский и налоговый учет на производственном предприятии: определение, порядок ведения. Нормативные документы бухгалтерского учета

Требования к заёмщикам:

- Возрастные ограничения – 23–60 лет.

- Навык предпринимательства не меньше 12 лет.

- Оборот бизнеса до 60 млн рублей.

- Непременное наличие расчётного счёта.

Займы на любые цели

Сбербанк России кредиты индивидуальным предпринимателям предоставляет в виде доверительных займов по следующим проектам:

- «Доверие».

- «Бизнес-Доверие».

- «Бизнес-Проект».

Кредиты Сбербанка индивидуальным предпринимателям выдаются на следующих условиях:

- Минимальный размер кредита – 30 тысяч.

- Максимальный – 3 млн.

- Период кредитования – до 4 лет.

- Процентная ставка – 18,5%.

- Обеспечение – не нужно, но зарегистрировав его в виде гарантии, можно уменьшить процент по кредиту.

- Поручительство физических лиц – одно из основных условий.

- Оценка осуществляется в неукоснительном порядке банком.

Требования для индивидуального предпринимателя:

- Для получения кредита Сбербанка индивидуальным предпринимателем сумма оборота его предприятия не должна превышать 60 млн.

- Длительность деятельности организации – не меньше 2 лет.

- Возрастные ограничения — от 23 до 60 лет.

- Регистрация в Российской Федерации.

Перечисленные выше критерии для получения нецелевого займа на формирование малого бизнеса действуют только на программы «Стандарт» и «Бизнес-Доверие». В «Бизнес-Проекте» присутствуют некоторые особенности:

- Обстоятельства кредитования обговариваются напрямую с финансовым учреждением в индивидуальном порядке в период принятия решения о выдаче займа на бизнес-проект.

- Кроме стандартного займа, бизнесмен может претендовать на открытие кредитного направления или выделение инвестиционного портфеля суммой до 200 миллионов.

- Период кредитования устанавливается в персональном порядке.

- Сниженная ставка по кредиту от 14,5%.

- В проект должны быть внесены личные средства заёмщика в размере не менее 10%.

- Страхование залоговой собственности.

- Годичный оборот предприятия до 400 млн рублей.

- Возрастные ограничения – от 23 до 70 лет.

- Навык предпринимательства не меньше года.

Вам будет интересно: Дебетовые карты с кэшбеком: обзор, сравнение, преимущества

Займы для финансирования оборотных средств

Сбербанк предоставляет для индивидуальных предпринимателей право оформить заём на пополнение используемых средств, что необходимо при стремительном росте бизнеса, когда личных средств становится недостаточно. В этом случае, конечно же, не обойтись без заёмных!

Для пополнения оборотных средств предусмотрены следующие программы: «Оборот-Бизнес» и «Овердрафт-Бизнес».

«Оборот-Бизнес» предоставляется на следующих условиях:

- В зависимости от заёмщика, размер кредита для ИП в Сбербанке может доходить до 3 млн.

- Ежегодный финансовый оборот фирмы – до 400 млн рублей.

- Опыт предпринимательства – от 3 месяцев.

- Период действия договора – до 4 лет.

- Ставка – от 14,5%.

- Для этой программы требуется поручительство либо залог собственности.

- Предусмотрена возможность преждевременного погашения долга.

Кредитование ИП в Сбербанке «Овердрафт-Бизнес» доступна только для бизнесменов с активными счетами в этом учреждении. Деньги, которые на них хранятся, являются гарантией выплаты кредита.

Условия для этой программы определены следующие:

- Максимальный размер кредита – 17 млн рублей.

- Предельный период – 1 год.

- Ставка по кредиту – от 13%.

- Сумма комиссионных сборов за открытие овердрафта составляет 1,2% от запрашиваемой суммы.

- Кредитное обеспечение – поручительство со стороны физ. лица.

- Страхование не является обязательным.

- Работа компании – не меньше 1 года.

Кредитование на покупку средств производства

Кредиты Сбербанка индивидуальным предпринимателям можно получить в виде специальной ссуды для покупки производственных средств, таких как оборудование, земля, транспортные средства, недвижимость и другое. Требования по этой программе практически не выделяются на фоне подобного рода кредитов. Для финансирования покупки средств производства требуется собрать установленный комплект документации, внести сумму первоначального взноса от 20% и сразу же заложить приобретённое оборудование.

К этому виду кредитования относятся следующие проекты:

- «Бизнес-Актив», от суммы 150 тысяч, по ставке от 14,50%, сроком до 7 лет;

- «Бизнес-Авто», заём оформляется от 150 тысяч, по ставке от 14,50 и действует до 8 лет;

- «Бизнес-Недвижимость» действует до 10 лет, от суммы 150 тысяч, со ставкой от 14,0%;

- «Бизнес-Инвест», минимальная сумма 150 тысяч, сроком до 10 лет, процентная ставка – от 14,40%.

Кредиты для участия в тендерах

Для подачи запроса на участие, а также для реализации выигранного тендера необходимы внушительные финансы. В Сбербанке России кредиты индивидуальные предприниматели могут оформить также и для участия в тендерах государственного масштаба и не только.

- «Контракт-Бизнес».

- «Гарантия-Бизнес».

Возможности и условия проекта «Контракт-Бизнес»:

- Получение финансирования для выполнения внутренних контрактов и на экспорт.

- Получение до 80% от суммы договора в виде займа или невозобновляемой кредитной линии.

- График погашения займа подстраивается под схему прихода прибыли по выигранному тендеру.

- По этой программе предоставляются кредиты Сбербанка индивидуальным предпринимателям сроком до 36 месяцев.

- Кредитная ставка – 14%.

- Сумма – от полумиллиона до 200 млн.

- Кредитное обеспечение – залог собственности/права по договору/порука физ. лиц.

- Комиссионные сборы за обслуживание займа – от 1,5 до 70 процентов от общей суммы.

- Доступен только резидентам РФ.

- Опыт предпринимательства – от 3 месяцев.

Программа «Бизнес-Гарантия»

Эта программа от Сбербанка намного сложнее – это не стандартный кредит, а симбиоз страховки от наступления страхового случая. Простыми словами, предприниматель не уверен, что при выигрыше тендера ему хватит собственных средств на выполнение контракта и не произойдёт кассовый разрыв. Обращаясь в банк за кредитом, он подстраховывается заёмными средствами.

При отсутствии страхового случая предпринимателю потребуется оплатить только комиссию, а в случае если придётся воспользоваться заёмными деньгами, то их нужно будет вернуть и уплатить проценты.

Условия программы «Бизнес-Гарантия»:

- По этой программе на тендерные кредиты Сбербанка индивидуальным предпринимателям сроки даются до 3 лет.

- Минимальная сумма – 50 тысяч рублей.

- Комиссионные сборы за выдачу средств – от 2,5%.

- Процентная ставка – от 11,5.

- Обеспечение – поручительство или имущественный залог.

- Страховка не является обязательной.

Лизинг

Вам будет интересно: Банки Крыма: кратко о надежных организациях

О том, что Сбербанк кредиты ИП наличными средствами предоставляет, вы уже знаете, но кроме этого, можно заем оформить на покупку средств производства, таких как автотехника. Эта программа называется «Лизинг».

- Автомобили. Кредит оформляется до 24 млн рублей, срок от 1 года, взнос 10%.

- Коммерческий и грузовой транспорт – от 1 года, до 24 млн рублей, взнос 15%.

- Специальная техника – от 2 лет, до 24 млн рублей, взнос 25%.

Программа стимулирования малого бизнеса

Кредиты Сбербанка индивидуальным предпринимателям могут выдаваться на основании государственной программы «О стимулировании малого бизнеса», совместно с АО «Корпорация МСП». В этом случае рассмотрение заявки ложится на корпорацию, в Сбербанк выполняет её волю.

- Льготная процентная ставка – 10%.

- Максимальная сумма кредита – 1 млрд рублей.

- Период кредитования – до 3 лет.

- Обеспечение кредита – гарантия АО «Корпорация МСП».

- Другие условия, предъявляемые к каждому заёмщику индивидуально.

Перечень документов

Для того чтобы работники Сбербанка начали процесс рассмотрения заявки, требуется представить полный пакет документов. В отделение банка нужно представлять только оригиналы, ксерокопии будут сделаны сотрудниками на месте. При оформлении кредита Сбербанка индивидуальным предпринимателям документы потребуются следующие:

- Анкета, заполненная в соответствии со всеми правилами и нормативами Сбербанка.

- Паспорт заявителя.

- Документ из военного комиссариата с подтверждением отсутствия у них претензий к заёмщику (эта справка необходима для того, чтобы исключить любую возможность призыва на срочную службу на период действия кредитного договора).

- Свидетельство о регистрации индивидуального предпринимателя и ИНН.

- Ксерокопия лицензии на право осуществления деятельности.

- Арендное соглашение или свидетельство о собственности на помещение, участвующее в бизнесе.

- Налоговая выписка.

- Финансовая отчётность за последний год.

- Налоговая отчётность, подтверждающая выплату налогов.

- Личные документы поручителя (паспорт, ИНН, справка по форме 2-НДФЛ).

В отдельных случаях могут потребоваться документы, подтверждающие поручительство франчайзинга.

Рассмотрение заявки на финансирование

В Сбербанке создан специальный кредитный комитет, который занимается рассмотрением кредитных заявок индивидуальных предпринимателей. Кредитное дело при этом формируется инспектором и только после этого передаётся для анализа комитету.

Для того чтобы увеличить шансы на положительное решение о выдаче кредита Сбербанка индивидуальным предпринимателям, условия необходимо соблюсти следующие условия:

- Идеальная кредитная история.

- Стабильное финансовое положение.

- Постоянное и официальное трудоустройство поручителя.

- Наличие собственной недвижимости и прочего имущества.

- Надёжный поручитель.

- Конкурентоспособный бизнес-план.

Возможные причины отказа

К сожалению, ситуации, когда Сбербанк принимает решение отказать в кредитовании, случаются частенько. Для этого может быть несколько причин:

- Неубедительный проект бизнеса.

- Недостаточная ликвидность функционирующего бизнеса.

Стоит иметь в виду, что проверка платёжеспособности индивидуальных предпринимателей производится особенно скрупулёзно, поскольку довольно сложно оценить прозрачность ведения бухгалтерской отчётности.

Изучив программы банка, можно понять, что возможностей для развития бизнеса вполне достаточно, нужно только подобрать подходящую программу и соблюсти все необходимые условия.

Источник: 4fo.ru