Интернет вещей шагает по планете, наши дома и квартиры: умные счетчики для учета потребления воды, тепла, электроэнергии и других коммунальных ресурсов, становятся обыденным явлением. Драйверы этой тенденции очевидны: с помощью точного учета расходов ЖКХ-ресурсов потребители стремятся экономить, а поставщики ресурсов – минимизировать потери. При этом обе стороны заинтересованы, чтобы все рутинные действия производились в автоматическом режиме.

По счетчику

LoRaWAN- наиболее популярный вариант сетей умных датчиков – обеспечивает широкий спектр разнообразных услуг, способных существенно повысить комфорт и безопасность современного жилища. Мониторинг протечек воды, охранно-пожарная сигнализация, контроль вывоза мусора и работы лифтов, отслеживание перемещений людей, животных и даже предметов – вот лишь малая часть перечня забот, которые можно перепоручить умной телематической системе.

Сегодня можно констатировать, что рынок услуг сетей LoRaWAN в России оформился — определились основные крупные игроки, ключевые поставщики оборудования, как российские, так и зарубежные. Растет рынок приблизительно на 80% ежегодно. Похоже, в самом ближайшем будущем мы увидим триумфальное шествие LoRaWAN по домам и офисам нашей страны. Однако параллельно нарастает конкурирующее движение: операторы мобильной связи активно занимаются развертыванием федеральных сетей Интернета вещей (IoT) стандарта NB-IoT и также нацеливаются на обслуживание частных домохозяйств. Каким образом эти два тренда будут влиять друг на друга?

Работа операторов call-центров

Кто командует парадом счетчиков?

LoRaWAN-сети обладают рядом несомненных преимуществ для операторов таких сетей: диапазон частот, не требующий лицензирования, высокая скорость развертывания решения (есть буквально коробочные), неплохое покрытие (2 – 3 — 4 км в условиях плотной городской застройки), отличные показатели энергоснабжения и невысокая стоимость оборудования (несколько долларов — чип трансивера, около 15 долл. — модем с антенной). Например, Амстердаму – небольшому городу площадью 219 кв. км с невысокой разреженной застройкой и малой плотностью населения — для покрытия сетью LoRaWAN оказалось достаточно 10 базовых станций стоимостью 1,2 тыс. долл. каждая. Еще один плюс – открытый стандарт LPWAN, лежащий в основе LoRaWAN, и открытое сетевое программное обеспечение.

NB-IoT(Narrow-BandIoT) – это стандарт сотовой связи, определяющий узкополосный Интернет вещей в составе услуг мобильной связи. Эксперты оценивают, что модернизация одной базовой станции сети LTE для поддержки стандарта NB-IoT стоит приблизительно 10 тыс. долл. Тогда полное покрытие, например, Санкт-Петербурга обойдется в 4 млн. долл. Такие инвестиции оправданы – объем рынка Интернета вещей в России в 2022 г. может превысить 590 млрд руб, согласно оптимистическому прогнозу аналитиков компании «Гид Маркет».

Сравнительный анализ двух подходов показывает, что LoRaWAN лучше подходит для сервисов, не чувствительных к скоростям передачи данных и объемам отправляемых данных (например, съем показаний датчика один раз в сутки), ориентированных на длительную автономную работу и минимальные затраты на техническое обслуживание. В свою очередь, NB-IoT предпочтительнее для приложений, критичных к времени задержки и регулярности коммуникаций датчиков с сервером. И, конечно, NB-IoT имеет преимущества при работе в условиях сложной многоэтажной городской застройки: сеть LoRaWAN требует более тщательного радиопланирования сети, к тому же отсутствует практический опыт работы в условиях высокой плотности датчиков на единицу площади.

Александр Кузнецов: Операторское мастерство — как снимать на любительскую камеру и светить свечами?

Интернет вещей https://spark.ru/startup/mcn-telecom/blog/43206/krugovorot-veschej-i-lyudej-v-operatorskom-biznese» target=»_blank»]spark.ru[/mask_link]Спорные мысли об операторском бизнесе

Как в условиях прекращения роста рынка бизнес будет обеспечивать развитие сетевой инфраструктуры в соответствии с постоянным ростом трафика? Разработка стратегии развития операторской компании – сегодня нетривиальная задача.

Телекоммуникационная отрасль сейчас находится на очередном переломе. Рынок меняется радикально, доходы от традиционных услуг связи почти не растут, операторы всерьез задумались об изменении бизнес-модели. При этом потребность людей и организаций в передаче информации постоянно и быстро растет.

Инфраструктура vs сервис

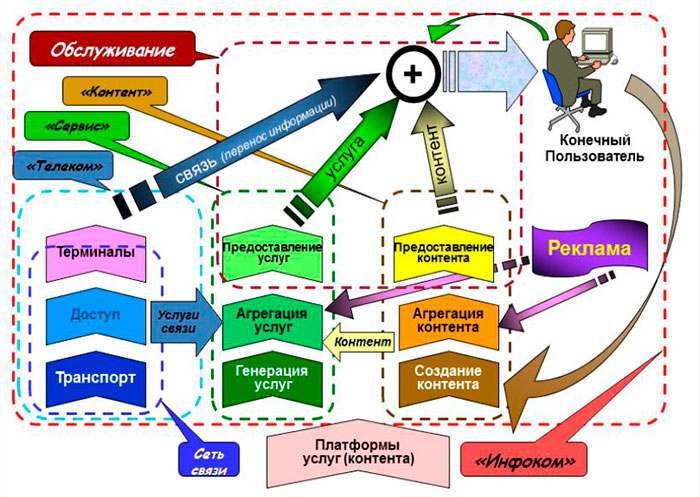

В этой связи хочется высказать некоторые соображения о том, как обеспечить возможность развития телекоммуникационных сетей в складывающихся условиях. В 2008 г. автор попытался изложить свое видение развития инфокоммуникационного рынка в материале, опубликованном на портале ИКС-медиа. За прошедшие годы по крайней мере один посыл того «трактата», как представляется, прошел проверку временем. Речь идет о том, что на телекоммуникационном рынке присутствуют два существенно различных и во многом автономных типа бизнеса – инфраструктурный, связанный с самими процессом передачи информации «из пункта А в пункт Б», и сервисный, обеспечивающий пользователей разнообразными услугами, которые базируются на использовании сетей связи. Квинтэссенция рассуждений на эту тему содержится в рисунке, который показывает сеть создания ценности инфокоммуникаций и который хочется напомнить читателям.

Все больше традиционных телеком-операторов, в том числе крупных российских операторов, провозглашают стратегию, ориентированную прежде всего на сервисную составляющую. С точки зрения бизнеса конкретной компании это представляется вполне логичным. Все боятся остаться только «трубой», поскольку, как показывает мировой опыт, чисто инфраструктурные бизнесы капиталоемки и низкомаржинальны. А операторы связи привыкли к совсем иным нормам прибыли.

Более того, наметилась тенденция передачи на аутсорсинг эксплуатации сетевой инфраструктуры. Эту функцию берут на себя как вендоры, так и специализированные компании типа московской «Горсвязи», одной из первых ласточек среди инфраструктурных сетевых компаний. Причем последняя осуществляет не только эксплуатацию распределительных кабельных сетей, но и их развитие в интересах операторов-клиентов, а также выполняет часть функций, связанных с клиентским обслуживанием, тех, которые требуют проведения работ в помещениях клиентов.

Эти тенденции подтверждают упомянутое выше разделение телекоммуникационного бизнеса на инфраструктурную и сервисную составляющие.

Если обратиться к чисто инфраструктурным областям (разные виды транспортной инфраструктуры, энергетика, коммунальные службы типа водоснабжения), то, действительно, можно увидеть много аналогий с современными сетями связи. Такая инфраструктура в более или менее развитых странах и регионах физически общедоступна, достаточно качественна и, наконец, владелец обязан предоставлять пользователям доступ к ней по соразмерной цене.

Поэтому такого рода инфраструктура становится привычным и непременным атрибутом жизни и вспоминается чаще всего, если что-то случается.

Вот и мы, пользователи услуг связи, уже привыкли к тому, что для большинства населения телефонная связь и интернет доступны с вполне приличным качеством практически везде, где мы бываем. И вспоминаем мы нашего оператора связи чаще всего тогда, когда вдруг не можем дозвониться или загрузить информацию из Сети, а не в тот момент, когда, как думают маркетологи, абоненты счастливы пользоваться услугами именно этого оператора.

Тем не менее бизнес, связанный с сетями связи, отличается от обычного инфраструктурного двумя факторами.

Во-первых, покрытие территории сетью связи конкурентно и в подвижной, и в фиксированной связи. Однако по мере выравнивания возможностей операторов связи становится все сложнее получить реальное конкурентное преимущество в этой сфере, а цена такого преимущества (САРЕХ, ОРЕХ) на фоне рынка, прошедшего фазу быстрого роста и переходящего к насыщению, постоянно увеличивается.

Собственно, именно этот фактор и толкает операторов к таким направлениям оптимизации расходов, как аутсорсинг и совместное использование средств и сетей связи. А они, в свою очередь, дополнительно нивелируют конкурентные преимущества в инфраструктурной области. Вместе с тем совсем исключить инфраструктурный фактор в конкуренции на рынке связи в ближайшие годы вряд ли удастся, хотя роль его объективно будет снижаться и далее. Обеспечиваемая собственной сетью с хорошим покрытием возможность с приемлемой себестоимостью оказать услугу связи на той территории, где она востребована целевыми клиентами, еще долгое время будет одним из факторов рыночной конкуренции.

Во-вторых, никакому владельцу, к примеру, водопровода даже в кошмарных снах не может привидеться необходимость замены основных производственных фондов раз в пять-семь лет и удвоения физических объемов производства каждые два-три года. И все это при постоянно снижающейся цене единицы продукции для потребителя. А для телекоммуникационной отрасли это – реальные условия, в которых она существует и развивается. Пока развивается J .

Поэтому все операторские компании ищут свой способ выживания на рынке, прекратившем активный рост. Ищут способ сохранить доходы, прибыль, пути монетизации своих технологических активов и абонентской базы. Ищут способ ответить на технологический вызов – рост потребностей в передаче информации на фоне прекращения роста доходов. В нашей стране эта проблема усугубляется низким уровнем ARPU по сравнению с высоким удельным (на единичную услугу) уровнем затрат на создание и эксплуатацию сетей связи в стране с холодным климатом, огромной территорией и низкой средней плотностью населения.

Судя по всему, универсального рецепта выживания и сохранения потенциала для развития операторское сообщество еще не придумало. Тем более что во многих странах операторы находятся под ощутимым давлением регуляторов, негативно влияющим на эффективность бизнеса. В качестве примеров (впрочем, совершенно разноплановых) можно привести как отечественное «изобретение» – так называемый закон Яровой, так и европейские инициативы по ограничению цен на услуги в роуминге и внедрению в жестком виде сетевой нейтральности. Но, впрочем, регуляторика – это отдельная тема.

Аутсорсинг не панацея

В целом разработка стратегии развития операторской компании в настоящее время представляет собой нетривиальную задачу. В этой стратегии могут (и, наверное, должны) найти отражение многие актуальные сейчас в отрасли вопросы: и дигитализация, и создание бизнес-экосистем с участием и вокруг операторов связи, и использование «больших данных», накапливаемых в операторских информационных системах, и методы оптимизации операционной деятельности. Как при этом не упустить еще и развитие сетевой инфраструктуры?

В качестве одного из элементов стратегии некоторые операторы рассматривают передачу на аутсорсинг задач эксплуатации и развития сетевой инфраструктуры. Вот и в марте появилось очередное сообщение о том, что один из крупнейших операторов страны планирует до конца 2017 г. передать двум крупным вендорам в управление мобильные, фиксированные и магистральные сети во всех регионах своего присутствия.

В связи с чем на работу к этим вендорам перейдут 2,8 тыс. сотрудников оператора. Как говорится в пресс-релизе оператора, условия сотрудничества подразумевают, что вендоры «займутся планированием, оптимизацией, мониторингом и обслуживанием сети, а также будут управлять оборудованием». При этом оператор продолжит определять стратегию развития и качественные параметры сети. Он также сохранит за собой контроль на основных этапах жизненного цикла сети и собственность на оборудование сети.

Не критикуя конкретное управленческое решение, автор хочет высказать несколько общих соображений в связи с проблемой аутсорсинга сети.

Во-первых, чаще всего аутсорсинг эффективен в отношении функций и бизнес-процессов, вспомогательных для компании, когда не слишком выгодно экономически развивать внутри компании компетенции и ресурсы, требуемые для осуществления таких процессов с необходимым качеством. В указанном же выше случае на аутсорсинг передается основополагающий для оператора связи бизнес-процесс, непосредственно влияющий на качество услуг и восприятие оператора абонентами. Это предъявляет чрезвычайно жесткие требования к содержанию контракта между оператором и аутсорсером. Есть определенные сомнения, что в этом контракте удастся предусмотреть все возможные ситуации и что его будут быстро корректировать по мере накопления опыта взаимодействия.

Автор далек от идеи полного отказа от привлечения сторонних подрядчиков при эксплуатации сети, однако настолько глубокий аутсорсинг представляется несколько рискованным, чреватым потерей контроля за ситуацией с реальным качеством работы сети, особенно в перспективе, когда подойдет время очередного этапа реконструкции.

Во-вторых, возникают вопросы по стратегии операторской компании. Если она рассматривает сетевую эксплуатацию как второстепенный процесс, который может быть передан на аутсорсинг, а ключевые для компании процессы связаны с сервисным обслуживанием, то такой шаг представляется достаточно логичным. Однако не превратится ли постепенно оператор связи при таком подходе в ОТТ-провайдера, которому собственная сетевая инфраструктура для предоставления услуг пользователям не нужна? Какой смысл при такой бизнес-модели вкладывать существенные средства в сравнительно долго окупаемые проекты сетевого развития? А недофинансирование сети, как показывает опыт, не слишком хорошо сказывается на имидже оператора среди своих пользователей и приводит к серьезнейшим проблемам именно в основном бизнесе операторской компании.

В-третьих, просматривается конфликт интересов в проекте развития, расширения, качественного обновления сети связи, когда ее планированием, оптимизацией и обслуживанием занимается подрядчик. Оператор заинтересован в получении максимального эффекта для бизнеса в рамках выделенного инвестиционного бюджета.

А аутсорсеру необходимо найти способ выполнения требований заказчика с минимальной себестоимостью для самого себя. Не то чтобы такое противоречие было неразрешимым в принципе, но на практике оно не может не создать серьезных проблем. Тут аутсорсинг сети, как представляется, приведет, скорее, к проблемам с внедрением новых технологий и к потере в перспективе рыночных позиций. Некоторая экономия затрат при этом вряд ли станет приемлемой компенсацией.

Аутсорсинг более или менее экономически эффективно работает в ситуации, когда сеть построена с существенными запасами и нужно оптимизировать (читай – сократить) затраты на ее обслуживание, но не тогда, когда нужно, к примеру, переходить на оборудование следующего поколения.

Можно констатировать, что на данный момент отсутствует общепринятый (и, главное, проверенный временем) подход к построению операторского телекоммуникационного бизнеса в складывающихся рыночных условиях. У автора тоже нет волшебного рецепта. Однако можно предположить, что перспективные бизнес-модели должны сочетать и инфраструктурную, и сервисную составляющие. В каком соотношении – зависит от стратегии оператора. Наверное, мы увидим как трансформацию операторов связи в чисто сервисные компании с постепенным отказом от собственной сетевой инфраструктуры, так и наоборот, появление чисто инфраструктурных сетевых компаний.

Операторский бизнес, в котором сетевая инфраструктура, включая ее развитие, отдана на аутсорсинг, представляется автору наименее стратегически устойчивым по сравнению с более традиционными моделями, когда сеть является собственным активом оператора (пусть даже к ее эксплуатации привлекаются подрядчики, но за результат отвечает сам оператор), или с чисто провайдерской моделью, в которой сеть связи является внешним ресурсом.

И еще одно спорное соображение.

Безлимиту – нет

Инфраструктурная составляющая бизнеса в силу своей капитало- и трудоемкости достаточно консервативна. При этом бизнес, связанный с инфраструктурой, должен быть достаточно маржинален для своевременного развития сети связи в соответствии с ростом объемов передаваемого по сетям трафика. А для этого стоит задуматься о том, что при увеличении объемов потребления услуг связи пользователь должен нести определенные дополнительные затраты, компенсирующие расходы оператора связи на поддержание в должном виде сетевой инфраструктуры. Поэтому характерное для нашего рынка доминирование безлимитных тарифов представляется «путем в никуда». Пользователи, создающие основной объем нагрузки на сеть, должны в большей степени оплачивать постоянно проводимую реконструкцию сети, если они хотят получать услуги с постоянно высоким качеством.

При этом необходимо оговориться, что тариф с ограничением объема трафика не тождественен дорогому тарифу. Но плата за пользование услугами должна как-то зависеть от объема потребления этих услуг. Безлимитный тариф в рамках такой экономической логики, должен носить не массовый характер, а быть премиальным предложением абонентам с высоким объемом потребления услуг. Дифференциация тарифов только по предельной скорости безлимитного доступа в интернет, принятая на рынке фиксированной связи, технически не говорит о том, что потребитель со скоростью доступа «до 50 Мбит/с» на практике потребляет ощутимо меньше трафика, чем потребитель со скоростью «до 200 Мбит/с». Хотя бы потому, что скорость порядка 50 Мбит/с вполне достаточна для работы подавляющего большинства сегодняшних приложений, используемых частными пользователями и домохозяйствами.

Представляется, что зависимость суммы платежа от объема потребления трафика должна быть более очевидной, иначе в перспективе оператору будет экономически сложно и невыгодно обеспечивать постоянный рост объемов передаваемого по сетям трафика. Разве что рост трафика замедлится по мере насыщения домохозяйств различными видеоустройствами, количество которых существенно превзойдет возможность пользователя задействовать их одновременно. Но это – тоже предмет отдельного разговора.

Подытоживая эти спорные рассуждения, автор выдвигает два не менее спорных тезиса:

1. Оператору связи, который не планирует превращаться в ОТТ, необходимо сохранить полный контроль за процессом развития своей сети связи. Аутсорсинг в этой сфере целесообразен прежде всего для чисто технологических функций.

2. Массовые тарифы на услуги связи должны устанавливать явную зависимость между суммой платежа и объемом потребления трафика.

Алексей Рокотян, канд. техн. наук, директор по взаимодействию с федеральными органами власти, «Энфорта»

Источник: www.iksmedia.ru

«Кино не рассказывает истории, кино их показывает»: чем занимается оператор-постановщик

Рассказывает Александр Буров — оператор-постановщик 19 картин Александра Сокурова, мастер кинооператорской лаборатории Московской и школ нового кино.

Александр Буров

Оператор-постановщик, мастер кинооператорской лаборатории Московской и школ нового кино

Кто такой оператор-постановщик

«Оператор-постановщик» по-английски звучит как «director of photography».

«Director» — это «режиссер». Стало быть, дословный перевод «оператора-постановщика» — «режиссер изображения».

В отличие от режиссера, оператор-постановщик несет личную ответственность за изобразительное решение художественного замысла фильма, создает визуальную событийность

Оператор-постановщик включается в работу над фильмом на стадии разработки замысла, предлагает изобразительные решения в форме примечаний к режиссерскому сценарию или записи партитуры фильма. Он будто поворачивается спиной к сюжету сценария, видит его с другой стороны: может предложить исключить одни эпизоды и добавить другие, может посоветовать новых персонажей, которые приведут зрителя в захватывающее визуальное пространство. Если режиссер доверяет оператору, видит в нем соавтора и соратника, он согласится.

Оператор-постановщик всегда снимает свое кино

Одна из главных задач оператора-постановщик — сформировать операторскую группу. Собрав вокруг себя инициативных, творческих соратников, оператор-постановщик может занять место в кресле у контрольного монитора и даже не подходить к камере, координируя по радиосвязи своих ассистентов.

Операторская группа

Операторская группа может быть довольно большой. За камерой сидит камермен . Он непосредственно панорамирует, глядя либо в окуляр, либо в накамерный монитор. Рядом с ним фокус-пуллер — человек, который наводит резкость. Это высокооплачиваемая профессия, потому что здесь не обойтись без ручной работы. Невозможно объяснить компьютеру, в какой момент перевести фокус с одного актера на другого. Работоспособность съемочной техники обеспечивает механик камеры, или видеоинженер .

Все эти ребята сидят на тележке, которую по рельсам везет дольщик . По-английски она называется «dolly», отсюда и название. Довольно часто снимают с большого операторского крана, которым манипулируют уже под управлением дольщика механики крана . За работу осветительных приборов и бригады светотехников на площадке отвечает гафер .

Для специальных технических задач отдельно приглашают людей со специфическими навыками. Например, оператора стедикама , который работает со стабилизирующими устройствами. Или пилота и оператора дрона . Они могут быть не до конца посвящены в художественный замысел, но им подробно объясняют задачу конкретного кадра.

Все эти люди обладают сотнями часов навыка работы с камерой и другими устройствами. Специально этому нигде не учат. Киношколы, как правило, сосредоточены на драматургии изображения, а не на технических аспектах.

Разница между киносъемкой и видеосъемкой

У оператора кино, в отличие от видеооператора, есть навык глубокого сосредоточения, концентрации и точного выстрела . Он знает, в какой момент включить камеру. По-английски «стрелять» и «снимать» — одно и то же: «to shoot».

У кинооператора всегда были ограниченные возможности по съемке: пленки было очень мало. В течение 12-часового рабочего дня мы снимали 20–30 минут изображения. Больше мы не могли себе позволить. Все остальное время было посвящено подготовке, концентрации, репетиции. Съемка занимала считаные минуты. Это приучило к тому, что включение камеры — это поступок .

Человека с видеокамерой развращает возможность снимать безостановочно

Если взять рулон 60-миллиметровой фотопленки, где умещается всего 12 кадров, 6 из них могут оказаться хорошими. Если взять малоформатную пленку шириной 35 мм, где можно уместить уже 36 кадров, вы, скорее всего, также отыщете лишь 6 интересных. Дальше возьмем SD-карту 64 Gb, на нее можно снять более 2000 кадров. Но и в этой пропасти велика вероятность найти лишь 6 пригодных снимков. Вот и вся разница работы с пленкой и бесконечной, бездумной съемкой.

Вдумчивая съемка

Сейчас пленка — дорогое удовольствие. У каждого студента в кармане лежит смартфон, которым можно снимать направо и налево, пока батарейка не сядет. Чтобы воспитать в себе качества кинооператора, нужна осознанность и огромное усилие воли .

Я предлагаю студентам такое упражнение. В вашем видеозаписывающем устройстве объема памяти хватает на 8 часов съемки. Ограничьте себя — представьте, что у вас только 20 минут. Если решите снять дубль — значит, осталось еще меньше. Это заставляет осмыслять то, что вы снимаете, до съемки.

Киносъемка и фотография

Занятия фотографией и кинематографией — очень разные вещи. Это иной инструментарий, это иная работа с пространством, иная работа с оптикой. Кинематограф, в отличие от фотографии, работает со временем и движением. Один кадр может включать движение светотени, движение крупности: смену, масштабирование, панорамирование.

Технологии в авторском кино

Кино склоняется в сторону технического облегчения и реалистичности. Сами технологии изменились. Раньше пленки были малочувствительные, приборы были с плохой световой отдачей, и приходилось светить прожектором в лоб актерам. Но такого света в реальности нет. Новое кино так не светит: прожекторные лучи принято прятать за отсветы и рефлексы.

Во ВГИКе профессора шутили, что зимой снимают только дураки. Смысл в том, что не нужно подключать экстремальные условия, чтобы снять художественное кино. Холодную зиму можно снять и в павильоне, ее сделает художник и атмосфера, которую вы создадите.

В общем стремлении снять кино предельно достоверно — будто вы невзначай подсмотрели — и смартфон может стать инструментом оператора. Надо только понимать его специфику.

Дорогой объектив вам не сделает кино. Наоборот, камера может испортить кино избыточным техническим качеством . Камеры стандартизируют. Слишком хорошую оптику нужно портить . Например, если объектив упал, то он стал лучше, индивидуальнее. Возможно, он потерял резкость, приобрел хроматические аберрации и для какого-то проекта стал органичным и незаменимым. Ведь задача авторского кино — показать индивидуальность.

Нельзя снимать лишь технически высококачественно

Если оператор снимает лишь технически безукоризненно и красиво, то это очень плохой оператор . Нельзя снимать лишь высококачественно. Движение выполнено верно, когда оно незаметно. Чем крупнее вы снимаете, тем больше зритель видит. Чем меньше мы показываем, тем больше загадки остается, тем интереснее не только смотреть, но и всматриваться.

Делайте все, чтобы спрятать актера от зрителя. В этом у вас, скорее всего, случится творческий конфликт с режиссером — у него противоположная задача, — но именно в этом конфликте ваш фильм и будет интересен. Режиссеру нужен крупный план, а вы, наоборот, предложите снять сбоку или со спины или вообще уберете актера из кадра. Крупный план — это событие. Им нужно дорожить .

Как подготовиться к обучению на оператора

- Слушайте серьезную симфоническую музыку. Если вы не слышите музыку, не наполнены поэзией, вы не сможете работать в авторском серьезном кино.

- Танцуйте. Если вы не умеете танцевать вальс и танго, вы никогда не сможете снимать с рук.

- Меньше фотографируйте. Фотография статична, она уводит в сторону от кинематографичности изображения. Увлечение фотографией — это тупик для тех, кто хочет посвятить себя кинематографу.

- Смотрите как можно меньше чужих фильмов. Смотреть много опасно. Как только вы насмотритесь всего и вся, вы сами уже ничего не сможете. Вы пропитаетесь клише. Берегите себя от мусора.

- Читайте книги. Размышляйте. Наблюдайте за природой. Вот тогда все получится.

Операторское упражнение

Если вам интересно потренироваться в операторском искусстве, попробуйте выполнить упражнение. Снимите два натюрморта: длительностью 1 минута каждый, с одними и теми же предметами, одним включением камеры. Натюрморты должны быть разными: один — в приподнятом настроении, а другой — в минорном. Предметы должны оставаться теми же. Меняйте крупность, свет, движение камеры.

Источник: theoryandpractice.ru