Бизнес-процессы компании, подлежащие автоматизации, приведены в следующей таблице:

| № п.п | Код бизнес-процесса | Наименование бизнес-процесса |

| 1. | Закуп-1 | Закупки |

| 2. | Склад-2 | Запасы-Склад |

| 3. | Прод-3 | Продажи |

| 4. | Врасч-4 | Взаиморасчеты с поставщиками и клиентами |

Каждый бизнес-процесс имеет свой уникальный номер. Нумерация бизнес-процессов построена по следующему принципу: «префикс-номер», где префикс обозначает группу описываемых бизнес-процессов, а номер — порядковый номер бизнес-процесса в списке.

Диаграмма прецедентов компании «МЕД»

На Диаграмме прецедентов представлены автоматизируемые бизнес-процессы компании и их исполнители.

00000000202302022222

Внешняя статистика продаж — статистика по продажам, получаемая из сети аптек;

Моделирование бизнес процессов: Отдел снабжения торгового предприятия // Atis Group

Внутренняя статистика продаж — статистика по продажам, получаемая из отчетов продаж клиентам компании;

Номенклатурная единица — наименование медикамента, завода-изготовителя;

ABC — классификация товара по выручке от продаж клиентам;

XYZ — классификация товара по рейтингу популярности;

Учетная цена — цена товара у поставщика с учетом скидок;

Действующие контракты — контракты, по которым имеются обязательства сторон на определенный период времени;

График поставок — очередность обращения к поставщикам, необходимая для поддержания деловых отношений;

Страховой запас — минимальный запас товара, необходимый для покрытия потребностей до момента поставки новой партии товара.

Разработка информационных систем включает в себя несколько этапов. Однако всегда начальным этапом создания системы является изучение, анализ и моделирование деятельности заказчика.

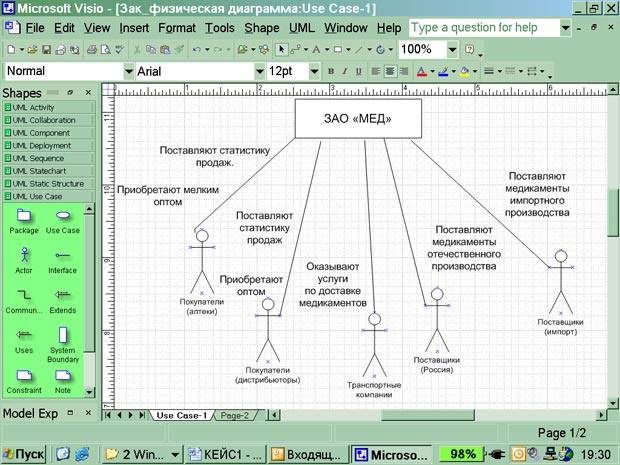

Для того чтобы описать взаимодействие компании на верхнем уровне с внешними контрагентами, составляется физическая диаграмма. Для составления физической диаграммы в ходе первого интервью необходимо выяснить, кто является внешними контрагентами и какие у них основные функции.

Задание 1. Формирование физической диаграммы

Составьте физическую диаграмму в соответствии с описанием деятельности компании дистрибьютора МЕД.

Компания дистрибьютор «МЕД» закупает медицинские препараты отечественных и зарубежных производителей и реализует их через собственную дистрибьюторскую сеть и сеть аптек. Планирование закупок компания осуществляет на основании статистики продаж, которую предоставляют сеть аптек и дистрибьюторы. Компания осуществляет доставку медикаментов как собственным транспортом, так и с помощью услуг сторонних организаций. Компания имеет собственный склад для хранения медикаментов.

Выполнение задания 1

Компания осуществляет закупки у отечественных и зарубежных производителей, следовательно, контрагентами компании являются отечественные и зарубежные поставщики медикаментов. Компания пользуется услугами транспортных компаний для доставки медикаментов. Следовательно, транспортные компании являются внешними контрагентами.

Технология описания бизнес-процесса. Моделирование и важность исследования процессов компании

Кроме того, компания реализует медикаменты через дистрибьюторскую сеть и сеть аптек. Следовательно, контрагентами компании являются покупатели (дистрибьюторы, аптеки). Таким образом, внешними контрагентами компании «МЕД» являются поставщики (отечественные, зарубежные), покупатели (дистрибьюторы, аптеки), транспортные компании.

На физической диаграмме компания изображается прямоугольником, для отображения контрагентов используются графический символ Actor (фигурка человечка). Для изображения связей между компанией и контрагентами используются линии (Communications). Взаимодействия компании и внешних контрагентов должны быть поименованы, чтобы были понятны функции контрагентов по отношению к компании при знакомстве с физической диаграммой.

Создание физической диаграммы в MS Visio:

- Запустите MS Visio. (Кнопка «Пуск»/ «Программы» / MS Visio).

- Появится окно, в котором необходимо выбрать папку Software/ UML Model Diagram. В открывшемся списке форм (Shapes) для построения физической диаграммы следует выбрать пункт UML Use Case. В результате проделанных действий на экране появится окно, в левой части которого будет отображен набор графических символов, а в правой части — лист для рисования диаграммы (рис.1).

Рис. 1. Общий вид окна MS Visio

- Для изображения прямоугольника на панели инструментов «Стандартная» найдите и зафиксируйте щелчком мыши пиктограмму с изображением прямоугольника. Затем, при нажатой правой клавиши мыши вы сможете нарисовать произвольного размера прямоугольник.

- Для изображения на диаграмме контрагентов следует воспользоваться графическим символом с изображением человечка . Графический символ переносится на рабочее поле мышкой при нажатой правой клавише.

Примечание. Для последующего перемещения графических символов по рабочему полю необходимо зафиксировать пиктограмму Pointer Tool с изображением стрелки, размещенную на панели инструментов «Стандартная». Только после этого графический символ будет доступен для перемещения его мышкой.

- Соедините линиями изображение каждого контрагента с прямоугольником. Для этого на панели инструментов «Стандартная» щелчком мыши зафиксируйте пиктограмму с изображением линии Line Tool и при нажатой левой клавише мышки осуществите соединение фигур.

- Внесите наименования контрагентов «Покупатели (аптеки)», «Покупатели (дистрибьюторы)», «Поставщики (Россия)», «Поставщики (импорт)», «Транспортные компании». Для того чтобы внести надписи на диаграмме, необходимо на панели инструментов «Форматирование» зафиксировать пиктограмму Text Tool (символ буквы «А»). Щелкните мышкой на изображении человечка, курсор установится на поле с надписью Actor. Введите в это поле наименование контрагента.

- Введите наименование компании «МЕД» в нарисованный прямоугольник, щелкнув мышкой по прямоугольнику. Обратите внимание на то, что при этом должна быть активна пиктограмма Text Tool (символ буквы «А»).

- Аналогичным образом внесите надписи к линиям соединения фирмы и контрагентов.

Физическая диаграмма ЗАО «МЕД» представлена на рисунке 2.

Рис. 2. Физическая диаграмма ЗАО «МЕД»

Задание 2. Формирование списка бизнес-процессов

| Номер бизнес-процесса | Наименование бизнес-процесса |

Номер бизнес-процесса составьте из букв и цифр так, чтобы по номеру был интуитивно понятен смысл бизнес-процесса.

Выполнение задания 2

Для того чтобы выделить бизнес-процессы, необходимо выделить действия, которые совершает компания. В рассматриваемом случае компания планирует закупки, закупает медикаменты, доставляет медикаменты на склад, приходует медикаменты на склад, продает медикаменты. Пример заполнения таблицы бизнес-процессов:

| Номер бизнес-процесса | Название бизнес-процесса |

| 1Пл_Зак | Планирование закупок |

| 2-Закпк | Закупки |

| 3-Доствк | Доставка |

| 4-Склад | Запасы-Склад |

Примечание. В целях упрощения задачи в дальнейшем объединим описание бизнес-процессов «Закупки» и «Планирование закупок» в один бизнес-процесс под названием «Планирование закупок и размещение заказов» и присвоим ему номер 1Пл_Зак.

Бизнес-процесс «Планирование закупок и размещение заказов поставщикам»

Источник: studopedia.su

Каталог решений для БЭСТ-5

Практические примеры работы с БЭСТ-5, QlikView, Jedox PALO, 1С

Вы здесь

9. Бизнес-процесс «Оптовая реализация ТМЦ»

Документооборот и схема бизнес-процесса.

Под оптовой реализацией мы будем понимать продажу товара определенному покупателю, данные о котором фиксируются в бухгалтерском учете.

Когда товар может быть предложен покупателю, начинается большой цикл работы, не порождающий бухгалтерских проводок. Это реклама, контакты с потенциальными покупателями и другие действия, направленные на продвижение товара. Эти действия называются иногда CRM-технологиями, и для их автоматизации используются специальные программы или модули комплексных управленческих программ. Несмотря на то, что они не относятся к бухгалтерскому учету в узком смысле, т.е. не порождают бухгалтерских проводок, среди них есть классические учетные задачи.

Главная из них – учет заказов от покупателей. Обычно, факт приема такого заказа фиксируется специальным документом – счетом на оплату. Счет содержит банковские реквизиты, на которые покупатель может отправить оплату, перечень заказанных материальных ценностей с количеством, ценой и суммой. В счете на оплату фигурирует также итоговая сумма оплаты, с указанием, какова доля в этой сумме НДС. Это нужно потому, что банки обычно требуют, чтобы в платежном поручении сумма НДС указывалась.

Счет подписывается ответственным лицом и заверяется печатью предприятия. Официальных обязательств со стороны поставщика счет не порождает.

Тем не менее, если после выписки счета и его оплаты окажется, что отгружать покупателю нечего, и надо вернуть ему деньги, такая ситуация может очень негативно отразиться на репутации фирмы, и большинство поставщиков всячески старается ее избежать. С этой целью, во-первых, на счете указывается срок, в течение которого он действителен. В течение этого срока поставщик принимает на себя обязательство не менять цену для данного покупателя. Во-вторых, в счете указывается срок, на который товар резервируется за покупателем. Обычно эти сроки совпадают.

Если номенклатура продаваемых товаров достаточно велика, и счетов выписывается много, то подсчет по каждой номенклатуре количества обещанного товара во всех счетах, по которым не истек срок оплаты, представляет непростую задачу. Такого рода задачи решаются в специфическом виде учета, который называется обычно торговым. Поэтому счета на оплату заносятся в большинство компьютерных систем учета, обрабатываются, отслеживается ход оплаты и отгрузки по каждому счету.

При продаже за наличные, моменты принятия решения об оплате, оплаты и отгрузки чаще всего практически совпадают. В принципе, система БЭСТ-5 позволяет в этом случае исключить счет из документооборота. Однако большинство фирм, использующих эту систему, предпочитает этого не делать. Во-первых, ради сохранения единообразия технологий. Во-вторых, счет на оплату все же может реально использоваться в различных второстепенных целях.

Поэтому на рис. 48, где изображена схема документооборота, выписка счета на оплату является начальной точкой в нашем бизнес-процессе. Как видно из схемы, оптовая реализация может идти по трем ветвям.

Во-первых, по предоплате, когда деньги за товар переводятся до его отгрузки. Это самый распространенный способ торговли. Когда-то делались попытки разделить понятия аванса и предоплаты. Сейчас этот вопрос решается достаточно однозначно, с точностью до одних суток. Если деньги поступили вчера, а отгрузку сделали сегодня – это аванс, и документооборот должен быть реализован соответствующим образом.

Вторая ветвь схемы соответствует отпуску товара в кредит, с последующей оплатой. Документооборот здесь несколько проще, но налоговое законодательство приготовило другой сюрприз. Расходы предприятия, которые оно понесло, предоставив партнеру товарный кредит, считаются доходами. И это только малая часть сюрпризов, содержащихся в налоговом законодательстве. С другой стороны, это достаточно логично, если принять во внимание, что при реализации товара в кредит товар обменивается на актив – юридически подтвержденную дебиторскую задолженность.

Третья ветвь соответствует реализации за наличные. В свое время законодатели, не особенно задумываясь о последствиях, приняли решение, согласно которому оптовые предприятия, принимающие наличную оплату, должны использовать кассовые аппараты. Примерно, как самолеты, буксируемые на стоянку – оглобли, хомут и керосиновый фонарь.

Кассовый аппарат был изобретен совсем для других целей – контроля за выручкой, полученной от неопределенного круга покупателей, поэтому его применение сразу породило две проблемы. У всех кассовых аппаратов есть режим закрытия смены, когда фиксируются и выдаются для бухгалтерского учета суммы, полученные за определенный период.

В розничной торговле эти суммы являются основанием для записей в кассовую книгу и книгу продаж. Таким образом, законодательство потребовало заносить эти суммы дважды. На основании отчетов с кассового аппарата, и на основании бухгалтерских документов на прием оплаты и отгрузку.

Некоторое время это давало основание для налоговых санкций либо за нарушение правил ведения кассовых операций, либо за несоответствие реальной выручки кассовой книге. Потом, все же, российский чиновник решил, что это уже перебор, и разрешил не заносить в книгу продаж и кассовую книгу либо данные об оптовой реализации с кассового аппарата, либо данные из накладных и приходных кассовых ордеров. Так что сейчас в большинстве оптовых фирм данные с кассовых аппаратов в кассовую книгу и книгу продаж не заносятся. А некоторые фирмы приняли еще более радикальное решение, и вообще исключили прием наличных из своей практики.

Рассмотрим более подробно левую ветвь, которая соответствует наиболее распространенной схеме оптовой торговли. В результате тщательной работы с покупателем коммерческой службы предприятия покупатель уносит с собой счет на оплату заказанного им товара. Естественно, что оплачиваются не все счета.

Каждая оптовая фирма примерно представляет, насколько больше единиц товара можно включить в счета, по сравнению с тем, что имеется на складе. Эта величина может определяться из опыта, может – из определенных теоретических построений. В системах БЭСТ она называется «лимитом перезаказа».

Сейчас для нас важен вопрос о том, когда следует открывать аналитический счет нового покупателя на счете 62, в момент выписки счета, или в момент получения предоплаты. Для системы БЭСТ-5 открытие такого аналитического счета эквивалентно занесению данных о покупателе в справочник партнеров.

С одной стороны, если это сделать при выписке счета, в справочнике могут оказаться лишние партнеры, по которым никогда не было операций. С другой, в счете все равно должно присутствовать название покупателя. Если его не занести в справочник в момент выписки счета, потом все равно придется вводить второй раз при оформлении банковской выписки. Поэтому, чаще всего, все же выбирают первый вариант.

После выписки счета на оплату покупатель принимает решение, следует или нет его оплачивать. Информация о факте оплаты поступает на предприятие или на бумажном носителе, или по системе «Клиент-Банк», в виде банковской выписки. На основании этого документа делаются бухгалтерские проводки. К банковской выписке банк прилагает копии документов, которые явились основанием для перечисления денег. В данном случае это будет платежное поручение покупателя в свой банк.

Как уже отмечалось при обсуждении методики учета авансов, в налоговом кодексе отсутствует четкое определение указанного понятия. По этой причине, в ряде случаев, предприятие, имея долг перед партнером, тем не менее настаивает, чтобы переводимые партнеру деньги считались не погашением этого долга, а авансом в «счет будущих поставок». Не готов давать юридические советы, как предприятие должно себя вести в этом случае. Естественно, что не может принуждать его к какому-либо решению и грамотно построенная автоматизированная система. По этой причине, разработчики системы БЭСТ-5 достаточно осторожно относятся к предложениям автоматизировать процесс принятия решения о том, является сумма, фигурирующая в банковской выписке, оплатой ранее полученных товаров, или авансом, или и тем и другим, т.е. делится на два вида оплаты.

Вопрос об автоматическом распознавании авансов полученных решается в системе БЭСТ-5 по тем же принципам, что и в отношении авансов уплаченных, т.е. вне бухгалтерского учета, в модуле «Расчеты с партнерами». Как уже отмечалось, для этого есть достаточно серьезные основания, связанные с тем, что налоговые последствия деятельности предприятия не должны зависеть от способа их отражения в бухгалтерском учете. Хотя сам способ отражения должен быть достоверным и адекватным.

Аванс в системе БЭСТ-5 может быть определен двумя способами, «по партнеру», и «по сделке». Особенности этого определения обсуждались в предыдущей главе. Автор предпочитает пользоваться только первым способом. Тем не менее, выбор здесь за пользователем.

Группе партнеров, в которую входят его покупатели, в настройке модуля «Расчеты с партнерами» можно присвоить способ расчетов «по партнеру» или «по сделке». Важно только помнить, что изменить эту настройку впоследствии будет практически невозможно.

Еще одна особенность распознавания аванса в системе БЭСТ-5 связана с моментом этого распознавания. Оно происходит не в процессе обработки строки банковской выписки, когда формируются проводки, предусмотренные типовой операцией, а несколько позже, при нажатии на кнопку «Фактура».

При этом происходит анализ карточки взаиморасчетов, и определение того, какая часть поступившего платежа является авансом. Таким образом, проводки, соответствующие авансу, можно сделать не в банковской выписке, а только при регистрации авансовой счет-фактуры. Это порождает определенные трудности, связанные с необходимостью сторнирующих проводок между субсчетами счета 62 в классической схеме учета авансов полученных. Но естественным образом вписывается в нестандартную схему учета авансов с помощью забалансовых счетов, предложенную в главе 3 этой книги и многократно испытанную при практических внедрениях компьютерных технологий учета.

Формирование авансовой счет-фактуры и запись ее в книгу продаж происходят полностью автоматически или по запросу. В некоторых программных системах реализовано групповое формирование авансовых счетов-фактур в конце месяца. Вряд ли это следует признать правильным и безопасным в налоговом отношении. Особенно, если авансовые счета-фактуры выписываются последним днем месяца на сумму, равную кредитовому сальдо расчетов с партнером на конец месяца. Во всяком случае, в системе БЭСТ-5 дата авансовой счет-фактуры совпадает с датой строки банковской выписки и датой записи в книгу продаж.

Через некоторое время после получения аванса наступает момент передачи заказанного товара покупателю. При этом обычным образом оформляются документы на отгрузку – накладная и счет-фактура. Последняя регистрируется в книге продаж. В результате, одна продажа порождает в этой книге две записи – по авансовой счет-фактуре, и по счет-фактуре на реализацию. Вторая запись, аналогично тому, как это делалось при обработке авансов уплаченных, «сторнируется» записью в книгу покупок на сумму отгрузки.

На схеме документооборота в бизнес-процессе «Оптовая реализация ТМЦ», изображенной на рис. 3, цифрами указаны типовые операции, с помощью которых формируются проводки, соответствующие тому или иному первичному документу. Как и в бизнес-процессе «Закупки ТМЦ», при организации этих проводок выдерживается принцип, согласно которому проводки в дебет счета 6803 всегда соответствуют записям в книгу покупок, а в кредит счета – записям в книгу продаж.

- 9.1.Бухгалтерские проводки, формируемые в бизнес-процессе, и их настройка

- 9.2. Технология реализации бизнес-процесса

Источник: www.spb4plus.ru

Описание процессов предприятий оптовой торговли

Оптовая торговля — это форма отношений между предприятиями, организациями, при которой хозяйственные связи по поставкам продукции формируются сторонами самостоятельно. Оптовая торговля оказывает услуги производителям товаров и розничной торговле. В результате её деятельности товар приближается к потребителю, но ещё не попадает в сферу личного потребления.

Важнейшая задача оптовой торговли — планомерно регулировать товарное предложение в соответствии со спросом. Объективная возможность успешно решить эту задачу обусловлена промежуточным положением оптовой торговли: в ней концентрируется значительная часть товарных ресурсов, что позволяет не ограничиваться операциями пассивного характера, а активно влиять на сферу производства, розничную торговлю и через неё — на сферу потребления. В контрольной работе будут рассмотрены бизнес-процессы на примере оптовой компании ООО «Сфера».

— анализ деятельности компании;

— описание организационной структуры компании;

— построение моделей существующих бизнес-процессов;

Моделирование бизнес процессов позволяет понять работу и провести анализ организации. Это достигается за счет того, что модели могут быть составлены по различным аспектам и уровням управления. Обычно для моделирования бизнес процессов применяются различные компьютерные средства и программное обеспечение. Это облегчает управление моделями, отслеживание в них изменений и позволяет сократить время анализа.

Моделирование бизнес-процессов в компании может быть направлено на решение большого числа различных задач:

— точно определить результат бизнес-процесса и оценить его значение для бизнеса;

— определить набор действий, составляющих бизнес-процесс. Ясное определение набора задач и действий, которые необходимо выполнить, чрезвычайно важно для детального понимания процесса;

— определить порядок выполнения действий. Действия в рамках одного бизнес-процесса могут выполняться как последовательно, так и параллельно. Очевидно, что параллельное исполнение, если оно допустимо, позволяет сократить общее время выполнения процесса и, следовательно, повысить его эффективность;

— произвести разделение зон ответственности: определить, а затем отслеживать, какой сотрудник или подразделение компании несет ответственность за выполнение того или иного действия или процесса в целом;

— определить ресурсы, потребляемые бизнес-процессом. Точно зная, кто какие ресурсы использует и для каких операций, можно повысить эффективность использования ресурсов посредством планирования и оптимизации;

— понять суть взаимодействий между участвующими в процессе сотрудниками и подразделениями компании и оценить, а затем повысить эффективность коммуникации между ними.

Библиографический список

1. Абдикеев Н.М. Интеллектуальный анализ динамики бизнес-систем: Учеб. / Н.М. Абдикеев, С.Н. Брускин и др. — М.: ИНФРА-М, 2010.

2. Аванесов Ю.А., Идрисов Т.К., Сапрохин Г.Н. Организация торговли: Учеб. для торговых вузов. — М.: Экономика, 2011.

3. Голиков Е.А. Оптовая торговля: менеджмент, маркетинг, логистика, финансы, безопасность. — М.: Экзамен, 2012.

4. Грузинов В.П., Грибов В.Д. Экономика предприятия. — М.: МИФ, 2011.

5. Даненбург В. и др. Основы оптовой торговли. — М.: Нева-Ладога-Онега, 2010.

6. Леви М., Бартон А. Основы оптовой торговли. — М.: Экономика, 2012.

7. Сергеев И.В. Экономика предприятия: Учеб. пособие. — М.: Финансы и статистика, 2010.

8. Соломатина А.Н. Экономика и организация деятельности торгового предприятия: Учебное пособие / Под общ. ред. А.Н. Соломатина. — М.: ИНФРА-М, 2011.

9. Торговое дело: экономика, маркетинг, организация. Учебник. — М.: ИНФРА-М, 2012.

10. Щур Д.Л. Основы торговли. Оптовая торговля. — М.: Дело и Сервис, 2013.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Размер: 2.17M

Скачано: 216

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Источник: studrb.ru