Достаточно часто в компании возникает ситуация, когда приобретается некое программное обеспечение или лицензия для компьютера. И тогда перед бухгалтером встает вопрос: как правильно учитывать эту лицензию, если компания находится на упрощенной системе налогообложения?

Чтобы правильно ответить на этот вопрос, надо понять, что именно вы приобрели — права на программное обеспечение или неисключительное право пользования?

- Если это исключительные права на использование лицензии, и у вас есть на руках соответствующий документ, то это будет нематериальный актив, и его учет должен будет вестись на основании ПБУ 14/2007. Обладатель подобных прав может использовать результат чьей-то умственной деятельности по своему усмотрению либо разрешить или запретить такое пользование другим лицам (ст. 1229 ГК РФ).

- А вот если у вас на руках акт на приобретение неисключительного права пользования некой программой, тогда это текущий расход.

Надо помнить, что для компаний, выбравших упрощенный режим налогообложения, финансовый учет облегчен, и они вправе не соблюдать многие требования, предъявляемые к компаниям на ОСНО. Но учет основных средств и НМА обязателен для всех компаний, независимо от видов уплачиваемых налогов.

Учет зарплаты при УСН Доходы — Расходы в 1С:Бухгалтерии 3.0

Подробнее о ведении бухгалтерского учета при УСН можно прочитать в этой статье.

Соответственно, если вы приобретаете исключительное право, которое можно квалифицировать как НМА, то в соответствии с ПБУ 14/2007 вы должны поставить его на учет на счет 04 по фактической стоимости приобретения и погашать его стоимость путем амортизационных отчислений. Срок полезного использования (СПИ) НМА должен быть определен исходя из срока, в течение которого организация предполагает получать от него экономические выгоды. Установленные сроки рекомендуется ежегодно пересматривать и актуализировать при необходимости.

На нашем сайте вы можете подробнее прочитать о порядке присвоения СПИ для НМА: «Как определить срок полезного использования НМА».

Если вы приобрели право пользования НМА, то оплата по договору за такие права будет учитываться в отчетном периоде, а сама лицензия должна быть обязательно отражена на забалансовом счете у лицензиара (то есть компании, которая пользуется этой лицензией).

Если же ваша компания купила какой-либо программный продукт как неисключительное право, то надо помнить, что в соответствии с действующими положениями по БУ лицензии являются тем редким исключением, которое необходимо использовать как расходы будущих периодов (РБП). То есть в бухучете вашей компании должны быть такие проводки:

- Дт 97 Кт 60 — приобретена лицензия по договору на 12 мес. стоимостью 60 000 руб. без НДС;

- Д 25, 26, 44 Кт 97 — 5 000 руб. ежемесячно — списана на расходы лицензия как РБП.

Приобретение программного обеспечения: бухгалтерский учет

Организация приобретает программное обеспечение по лицензионному или сублицензионному договору. Согласно договору лицензиар передает лицензиату неисключительные права использования программ, при этом вносится фиксированный разовый платеж. Программа лицензиаром либо передается посредством Интернета, либо устанавливается непосредственно на компьютер. Срок договора — 1 год или 3 года.

Подпадают ли данные операции под действие главы VI «Учет операций, связанных с предоставлением (получением) права использования нематериальных активов» ПБУ 14/2007, а именно:

1. Должен ли лицензиат учитывать платеж за предоставленное на 1 год право использования программ на счете 97.21 как расходы будущих периодов;

2. Должен ли лицензиат учитывать платеж за предоставленное на 3 года право использования программ на счете 97.21 как расходы будущих периодов;

3. Должен ли лицензиат учитывать полученные в пользование на 1 год нематериальные активы на забалансовом счете;

4. Должен ли лицензиат учитывать полученные в пользование на 3 года нематериальные активы на забалансовом счете?

Рассмотрев вопрос, мы пришли к следующему выводу:

Для отражения операций, связанных с получением неисключительных прав, организации-лицензиату (сублицензиату) в настоящее время следует руководствоваться нормами ПБУ 14/2007 «Учет нематериальных активов».

В этом случае полученное право отражается в составе расходов будущих периодов на одноименном счете 97, а также на забалансовом счете.

Программы для электронных вычислительных машин (программы для ЭВМ) в соответствии с пп. 2 п. 1 ст. 1225 ГК РФ относятся к результатам интеллектуальной деятельности и приравненным к ним средствами индивидуализации, которым предоставляется правовая охрана.

Согласно п. 1 ст. 1235 ГК РФ по лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах.

В силу положений ст. 1238 ГК РФ при письменном согласии лицензиара лицензиат может по договору предоставить право использования результата интеллектуальной деятельности или средства индивидуализации другому лицу (сублицензионный договор).

По сублицензионному договору сублицензиату также предоставляются права использования результата интеллектуальной деятельности или средства индивидуализации, но только в пределах тех прав и тех способов использования, которые предусмотрены лицензионным договором для лицензиата. При этом к сублицензионному договору применяются правила ГК РФ о лицензионном договоре.

Исходя из п.п. 3, 4 ПБУ 14/2007 «Учет нематериальных активов» (далее — ПБУ 14/2007) программное обеспечение в целях бухгалтерского учета признается нематериальным активом в том случае, если организация имеет исключительные права на такое программное обеспечение. Соответственно, приобретенные по лицензионному (сублицензионному) договору неисключительные права на использование программного обеспечения в балансе организации-лицензиата (сублицензиат) в качестве нематериального актива (на счете 04 «Нематериальные активы») не учитываются.

В этой связи, как мы поняли, у Вашей организации возник вопрос о необходимости применения организацией-лицензиатом (сублицензиатом) положений ПБУ 14/2007, в частности п. 39 ПБУ 14/2007.

Часть 1 ст. 21 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) определяет, что к документам в области регулирования бухгалтерского учета относятся:

1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта.

До утверждения федеральных и отраслевых стандартов экономические субъекты должны руководствоваться правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными уполномоченными федеральными органами исполнительной власти и ЦБ РФ до дня вступления в силу Закона N 402-ФЗ (ч. 1 ст. 30 Закона N 402-ФЗ).

Поскольку нет федерального и (или) отраслевого стандарта, непосредственно определяющего порядок учета полученных прав организацией-лицензиатом (сублицензиатом), таким организациям на сегодняшний день надлежит руководствоваться нормами действующих ПБУ (смотрите информацию Минфина России N ПЗ-10/2012).

Порядок учета операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или средства индивидуализации, в настоящее время разъясняется в п.п. 38, 39 раздела VI «Учет операций, связанных с предоставлением (получением) права использования нематериальных активов» ПБУ 14/2007.

Так, организация-лицензиат (сублицензиат) должна руководствоваться п. 39 ПБУ 14/2007. При этом исключений, касающихся полученных прав на использование программного обеспечения, п. 39 ПБУ 14/2007 не содержит.

Как прямо предусмотрено п. 39 ПБУ 14/2007, платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим периодам, предназначен счет 97 «Расходы будущих периодов» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н).

Одновременно, учитывая положения абзаца 1 п. 39 ПБУ 14/2007, полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете (например счет 012 «Нематериальные активы, полученные в пользование по лицензионному договору») в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором.

Если приобретенные неисключительные права на программное обеспечение используются для производственных, управленческих нужд или для продажи продукции (товаров), затраты на их приобретение признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности на основании п.п. 5, п. 7 ПБУ 10/99 «Расходы организации».

Таким образом, считаем, что операции по приобретению неисключительной лицензии на право использования программы для ЭВМ отражаются организацией следующим образом:

Дебет 97 Кредит 60 (76) — приобретено право на использование программы в течение года (3 лет);

Налоговый учет расходов на лицензии при УСН

Давайте сначала рассмотрим учет приобретения исключительных прав (то есть НМА).

При УСН в состав НМА (п. 4 ст. 346.16 НК РФ) можно включить амортизируемое имущество стоимостью более 40 000 руб., имеющее срок полезного использования более 12 мес., употребляемое налогоплательщиком для своих нужд. При этом если в договоре купли-продажи указаны периодические платежи в течение срока действия договора, то такие объекты нельзя отнести к НМА (подп. 8 п. 2 ст.

256 НК РФ).

Расходы на НМА, приобретенные или созданные в период применения УСН, списываются поквартально одинаковыми суммами до конца налогового периода, после оплаты и принятия объекта на бухгалтерский учет.

Если у нас есть акт на приобретение неисключительных прав, мы будем ориентироваться на подп. 2.1 п. 1 ст. 346.16 НК РФ, в которой указаны расходы на покупку исключительных прав на изобретения, компьютерные программы, а также прав на использование перечисленных разработок согласно лицензионному договору.

Такие расходы можно принять к налоговому учету единовременно, сразу после оплаты контрагенту и принятия к учету неисключительных прав.

Отразить лицензию в бухучете вам помогут разъяснения экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по сделкам.

Пример отражения в КУДиР затрат на лицензии

ООО «Книга» в январе 2021 года приобрело для своих нужд право на компьютерную лицензию на основании договора и акта приема-передачи. Стоимость лицензии составила 100 000 руб. без НДС. Программа была оплачена в день приобретения, сразу была установлена на компьютерные рабочие места. Срок полезного использования НМА установлен на 3 года.

- Если мы говорим о том, что данная лицензия будет считаться НМА для компании (есть лицензионный договор, право — исключительное), то на основании ст. 346 НК РФ мы должны списать понесенные расходы равными суммами в продолжении одного налогового периода (100 000 руб. / 4 квартала = 25 000 руб. в квартал). То есть книга учета доходов и расходов за 1 квартал будет выглядеть следующим образом:

Такие же записи появятся в книге за 2, 3, 4 кварталы. Расходы на покупку НМА заносят в раздел 1 книги учета последним днем отчетного или налогового периода (подп. 4 п. 2 ст. 346.17 НК РФ).

Порядок заполнения книги доходов и расходов вы можете узнать здесь.

Давайте посмотрим, как приобретение нового НМА отразится во 2-м разделе КУДиР:

- Если лицензия приобретена на основании сублицензионного договора, то эта программа уже не будет считаться НМА, и, соответственно, расходы на ее приобретение могут быть сразу включены в расходы текущего периода в налоговом учете. В разделе 1 КУДиР расходы на ее приобретение должны быть отражены в графе 5.

| № п/п | Реквизиты документа | Операция | Доходы, принимаемые при расчете налоговой базы | Расходы, учитываемые при расчете налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 45 | Платежное поручение от 15.01.2020 № 14 | Учтена в расходах стоимость неисключительного права на программу | – | 100 000 |

В дополнение отметим некоторые моменты, связанные с обслуживанием таких лицензий в налоговом учете:

- Программы требуется периодически обновлять и платить за это обслуживающим компаниям. Расходы на обновление прямо указаны в подп. 19 п. 1 ст. 346.16 НК РФ и могут быть учтены сразу после оплаты.

- Если в договоре прописаны периодические платежи за использование программы (лицензии), то в налоговом учете такие расходы учитываются в соответствии с подп. 32 п. 1 ст. 346.16 НК РФ, то есть также по мере оплаты.

Многие нюансы налоговых расходов при УСН вы можете прочитать в этом материале.

Как правильно отразить в бухгалтерском и налоговом учете затраты на лицензии?

Согласно п. 19 ПБУ 10/99 расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами, если расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Причем расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (п. 18 ПБУ 10/99). Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Итоги

Для корректного отнесения на затраты расходов на лицензии бухгалтеру необходимо точно знать, какой вид права (исключительное или неисключительное) получила организация, как можно этим воспользоваться и как правильно квалифицировать этот расход. На основании полученных данных правильно определить налоговые расходы не составит труда.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник: novapochta.ru

Расходы будущих периодов при УСН – приобретение программы 1С в 1С 8.3

В соответствии с бухгалтерским учетом категорий РБП мало осталось, то есть только те расходы, которые прямо прописаны в ПБУ:

- п. 16 ПБУ 2/2008 – расходы, которые понесены в связи с предстоящими работами по договору;

- п. 39 ПБУ 14/2007 – платежи за предоставленное право использования результатами интеллектуальной деятельности в виде разового фиксированного платежа и подлежат списанию в течение срока договора.

То, что не относится к нематериальным активам – неисключительное право. Например, фирма 1С продает неисключительное право по лицензионному договору.

Таким образом, не признаются расходами будущих периодов (на 97 счете):

- Страховка КАСКО, ОСАГО и другие «длящиеся услуги»;

- Подписка на журналы и газеты;

- Затраты на электронный документооборот, сдачу отчетности;

- Предоплата по аренде.

Это будут расчеты с контрагентами, то есть предоплата: либо 76 счет, либо счет 60.02.

Счет 97 предназначен для разовых платежей в результате приобретения неисключительного права на результаты интеллектуальной деятельности.

Перечень расходов для УСН закрытый и приведен в п.1 ст.346.16 НК РФ. Расходы на приобретение прав на использование программ для ЭВМ и баз данных могут учитываться:

- Как расходы на приобретение НМА;

- Как расходы, связанные с покупкой права на использование программ в виде разовых и в виде периодических платежей.

Если приобрели программу 1С и сделали разовый платеж, допустим 20 000 рублей за приобретение программы, это и будет РБП. А есть такие программы, за которые нужно платить периодические платежи, например, программа Касперского или другие – это тоже для УСН будет расход.

Также для УСН учитываются расходы на обновление программ. Расходы и на приобретение, и на обновление включаются в КУДиР единовременно, при условии оплаты вознаграждения продавцу. В бухгалтерском учете это будет 97 счет, но в налоговом учете при УСН вы имеете право включить их единовременно и не нужно в КУДиР «растягивать» ежемесячно.

Как учитываются расходы будущих периодов в 1С 8.3

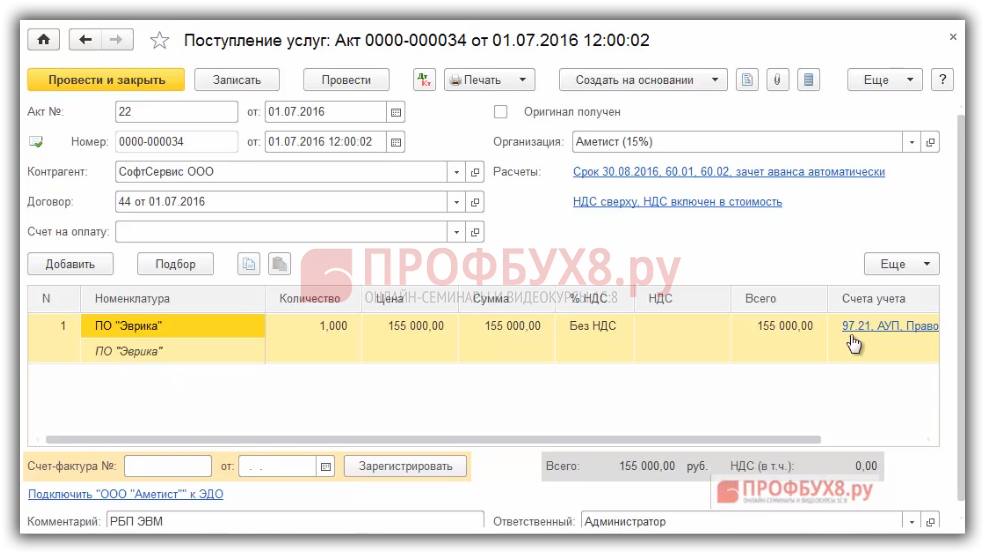

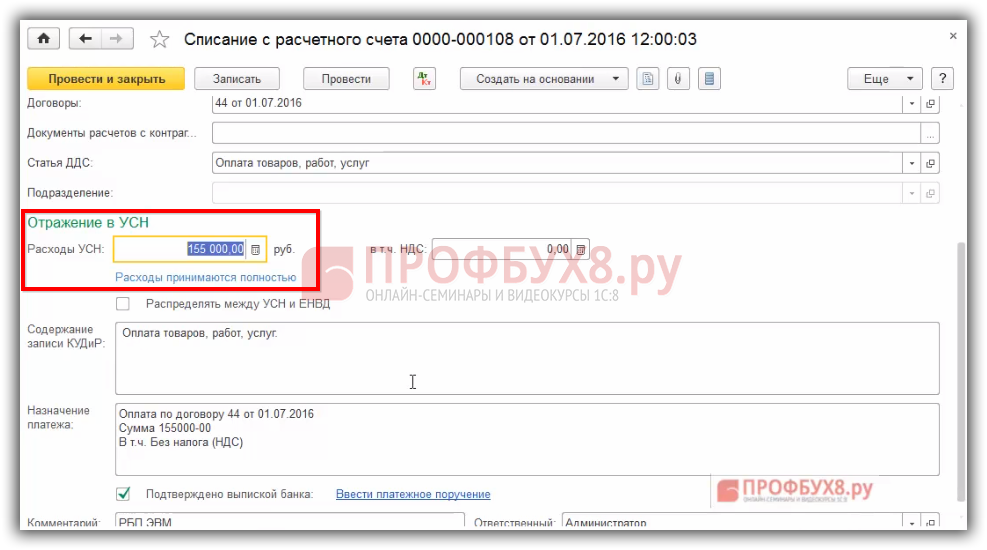

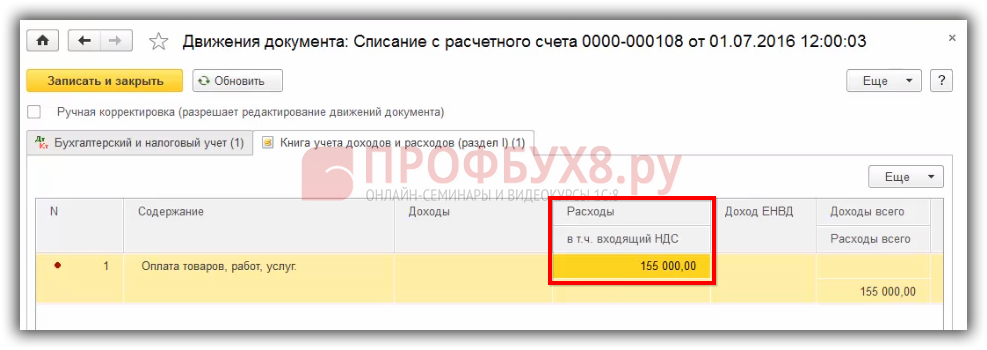

Шаг 1. Принято на учет неисключительное право пользования ПО

Оприходуете неисключительное право пользования ПО проводкой Дт 97.21 Кт 60, документом «Поступление (акт, накладная)», вид операции «Услуги». Вместе с тем в 1С 8.3 производится запись в регистре «Расходы УСН» и отражение на забалансовом учете принятых в пользование прав Дт 012.

Введем документ поступления программного обеспечения:

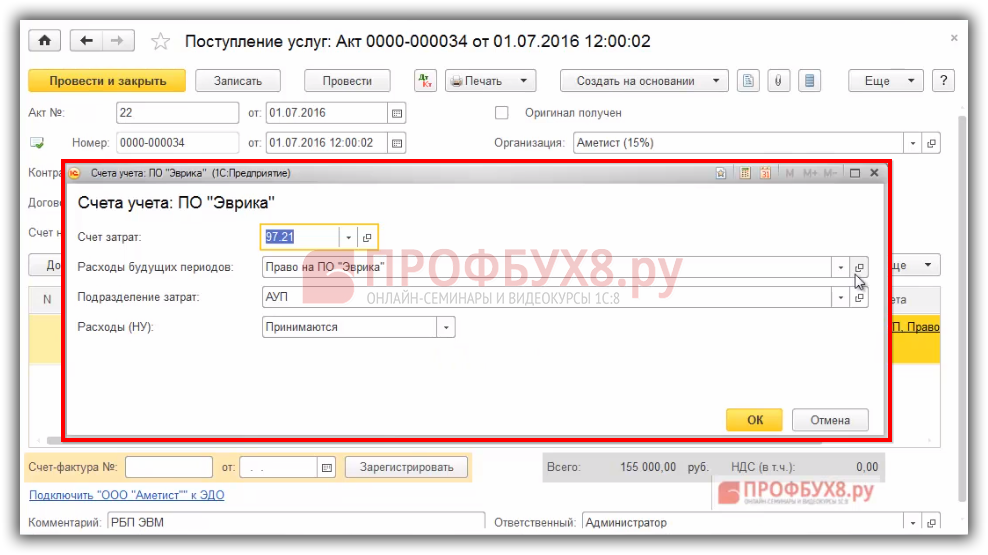

Далее важно правильно заполнить счет затрат – Прочие расходы будущих периодов, подразделение затрат и Расходы (НУ) принимаются:

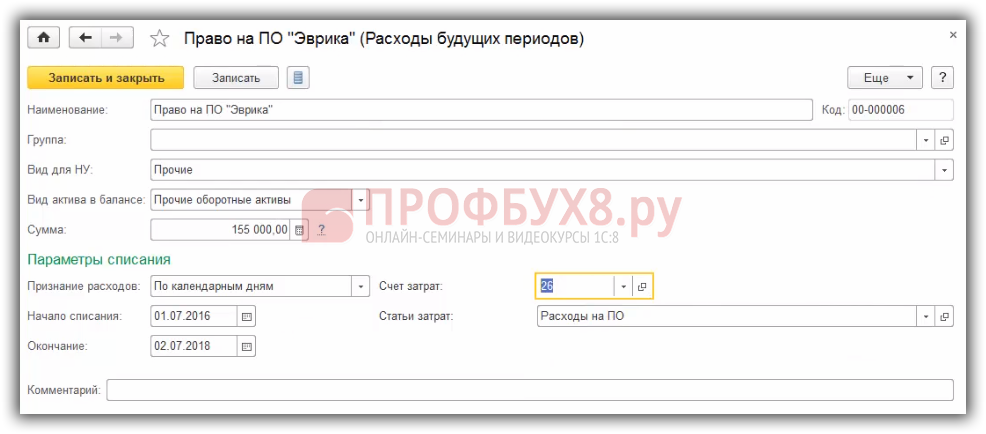

Также заполняете затраты в справочнике РБП, где указываете общую сумму, каким образом списываются и куда списываются, счет затрат и статья затрат, это для бух.учета:

Более подробно как отразить расходы будущих периодов в 1С 8.3 рассмотрено в нашей статье.

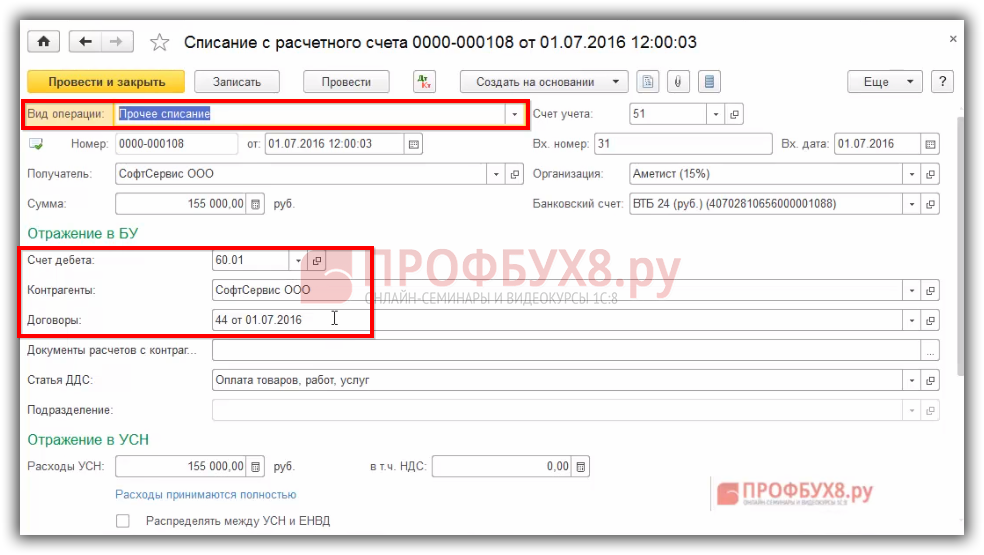

Шаг 2. Перечислены денежные средства поставщику

Оплата поставщику оформляется проводкой Дт 60.01 Кт 51 документом «Списание с расчетного счета». Выбрать вид операции «Прочее», указать счет 60.01, контрагента и договор:

Если указать «Прочее списание», а не «Оплата поставщику», тогда сможете единовременно включить эти расходы в КУДиР и указать сумму, которая будет включаться в КУДиР:

Если необходимо, чтобы каждый месяц равномерно расходы включались в КУДиР, как в бух.учете, то в этом случае формируется документ «Списание с расчетного счета» с видом «Оплата поставщику». Тогда в 1С 8.3 все будет равномерно автоматически списываться. Но при УСН имеем право сразу списать на расходы.

Таким образом, сумма затрат попала в расходы КУДиР:

Как отразить покупку программы 1С в базе 1С 8.3 Бухгалтерия на примере читайте в нашей статье.

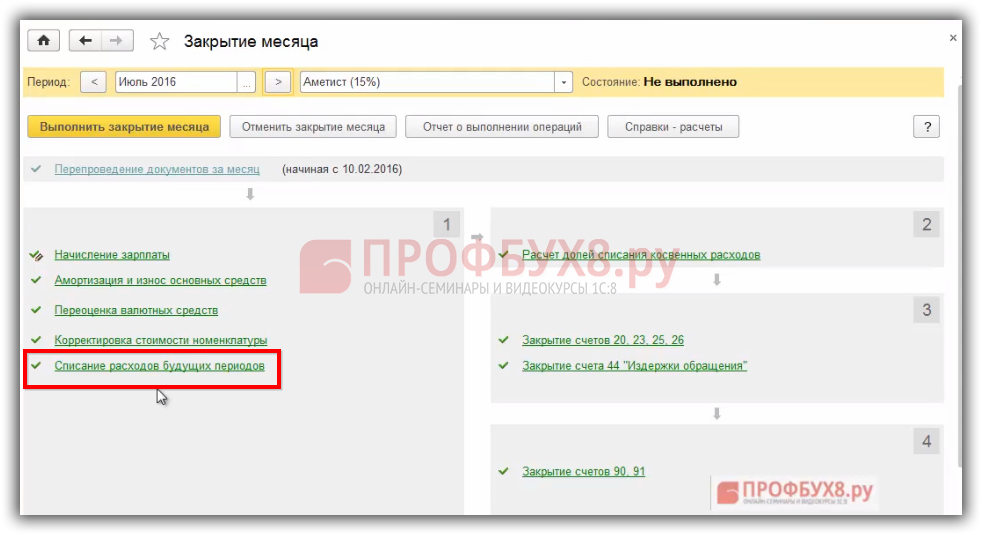

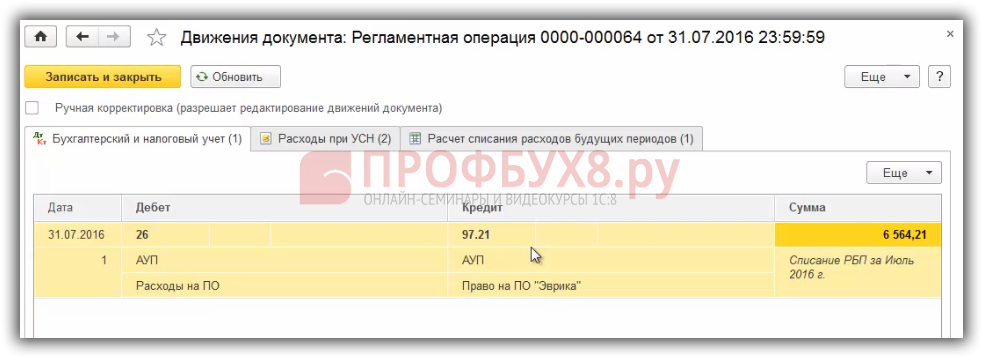

Шаг 3. Расходы на ПО равномерно включаются в расходы (БУ)

Если установить вид операции «Оплата поставщику», тогда при закрытии месяца программа 1С 8.3 будет, как в бух.учете, равномерно списывать 97 счет, и сюда добавятся проводки по расходам в КУДиР по такому же равномерному списанию.

Оформляется документом «Списание расходов будущих периодов»:

Формируются проводки по ежемесячному списанию:

См. также:

- Закрытие месяца, квартала, года в 1С 8.3 Бухгалтерия

- Как найти ошибки при закрытии месяца и года в 1С 8.3 Бухгалтерия 3.0

- Расходы будущих периодов в 1С 8.3 – поступление и списание затрат

- Убытки прошлых периодов в 1С 8.3

- Закрытие затратных счетов в 1С 8.3 (счета 20, 23, 25, 26, 29, 44)

- Почему не закрываются 20 и 25 счет в бухгалтерском учете в 1С 8.3

- Регламентные операции в 1С 8.3 Бухгалтерия

- Экспресс-проверка ведения учета в программе 1С Бухгалтерия 8 ред 3.0

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Как учитывать расходы на приобретение программ для ЭВМ при переходе с ОСН на «упрощенку»?

Бухгалтерский учет программного обеспечения при УСН: проводки

Учет ПО фирмы регулируется основными нормами ведения бухучета – законом «О бухучете» от 06.12.2011 № 402-ФЗ и ПБУ 14/2007. При покупке исключительных прав на ПО фирма становится владельцем программы. Если ПО соответствует критериям нематериального актива, указанным в п. 3 ПБУ 14/2007 (объект отделяется от других ативов, используется в деятельности компании более года, способен приносить выгоды компании, его стоимость достоверно определяется, не предполагается его продажа в течение года), то его учитывают по фактической стоимости в составе НМА на счете 04. Понесенные затраты будут списываться ежемесячным начислением износа в периоде полезного использования, установленного компанией. Срок службы ПО определяется исходя из отрезка времени, когда эксплуатация актива наиболее выгодна фирме, и может ежегодно пересматриваться.

Первоначально затраты по приобретению ПО аккумулируются в бухучете на сч. 08 (Д/т 08 — К/т 60, 76), а при вводе в эксплуатацию переходят в дебет сч. 04 (Д/т 04 — К/т 08). Списание стоимости ПО фиксируется начислением амортизации каждый месяц в течение срока полезного использования – Д/т 20,26, 44 — К/т 05.

Если программа приобретена по простой (неисключительной) лицензии, это означает, что компания получила право пользоваться ПО определенное время, а право распоряжаться ею остается у разработчика. Поскольку программа не будет являться собственностью компании, то признать НМА ее нельзя. В таком случае расходы на ее покупку отражаются в составе:

- расходов будущих периодов (РБП) (Д/т 97 – К/т 60, 76) и равномерно списываются каждый месяц, если покупка оплачена разовым платежом (Д/т 20,26,44 – К/т 97);

- текущих расходов, если за пользование программой фирма перечисляет периодические платежи (Д/т 20,26,44 – К/т 60,76).

Оценочная стоимость приобретенной лицензии учитывается за балансом фирмы, например, по дебету счета 012. Расходы на ПО списываются в порядке, предусмотренном компанией, после ввода в эксплуатацию и документального оформления установки программы. Расходы по установке, настройке, сопровождению ПО признаются в бухучете текущими затратами и списываются в том отчетном периоде, когда были произведены (Д/т 20,26,44 – К/т 60,76).

ГЛАВБУХ-ИНФО

Стоимость приобретенного права составила 100 000 руб. (правообладатель применяет УСН). В январе произведены расчеты с правообладателем и организацией начато использование программы (тиражирование, распространение).

Гражданско-правовые отношения

Программы для электронных вычислительных машин являются результатами интеллектуальной деятельности, которым предоставляется правовая охрана (пп. 2 п. 1 ст. 1225 Гражданского кодекса РФ).

Право на использование результата интеллектуальной деятельности предоставляется обладателем исключительного права другому лицу на основании лицензионного договора, в данном случае на срок 3 года (п. 1 ст. 1235, п. 4 ст. 1235 ГК РФ).

По лицензионному договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если договором не предусмотрено иное. При отсутствии в возмездном лицензионном договоре условия о размере вознаграждения или порядке его определения договор считается незаключенным (п. 5 ст. 1235 ГК РФ). В рассматриваемой ситуации вознаграждение по лицензионному договору составляет 100 000 руб.

Бухгалтерский учет

В целях бухгалтерского учета исключительное авторское право на программы для ЭВМ признается нематериальным активом (НМА) (п. п. 3, 4 Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденного Приказом Минфина России от 27.12.2007 N 153н).

Организацией получено неисключительное право на тиражирование и распространение компьютерной программы в течение 3 лет. То есть организация, заключив лицензионный договор, в данном случае приобретает право временного использования НМА, который по-прежнему принадлежит правообладателю. Согласно п. 39 ПБУ 14/2007 НМА, полученные в пользование, учитываются организацией-пользователем на забалансовом счете в оценке, определяемой исходя из размера вознаграждения. Поскольку Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование, то организация может открыть отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование».

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете организацией-пользователем на счете 97 «Расходы будущих периодов» и подлежат включению в расходы по обычным видам деятельности в течение срока действия договора (абз. 2 п. 39 ПБУ 14/2007, Инструкция по применению Плана счетов, п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Налог, уплачиваемый при применении УСН

При определении налоговой базы в состав расходов включаются расходы на приобретение прав на использование результатов интеллектуальной деятельности на основании лицензионного договора (пп. 2.1 п. 1 ст. 346.16 НК РФ). При применении УСН расходами признаются затраты после их оплаты (п. 2 ст. 346.17 НК РФ). Специального порядка учета вышеуказанных расходов гл.

26.2 НК РФ не предусматривает. Следовательно, после перечисления оплаты правообладателю организация может учесть в составе расходов всю стоимость приобретенного по лицензионному договору неисключительного права на тиражирование и распространение компьютерной программы.

полученного в пользование

Источник: platinumwall.ru