Вопрос: Как правильно заполнить поле 24 «назначение платежа» в платёжном поручении, и что в нём необходимо указывать в свете требований нового Положению Банка России. И ещё, как должен поступить банк, если платёжное поручение оформлено с нарушением установленного требования?

Ответ: Положением Банка России № 383-П от 19.06.2012 г. «О правилах осуществления перевода денежных средств» установлено, что перевод денежных средств осуществляется банками по распоряжениям клиентов, в том числе, применяемым в рамках форм безналичных расчётов.

Этим положением не предусмотрено жёстких требований по указанию полного перечня информации, которую в платёжном поручении должен содержать реквизит «Назначение платежа», но зато установлено максимальное количество символов, которое не должно превышать 210 символов. А при большом объёме информации, не вписывающейся в это количество символов, клиенту банка разрешено указывать обобщённую информацию.

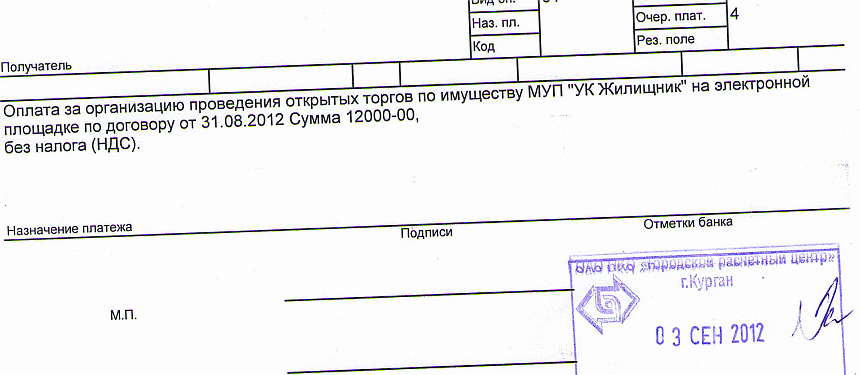

Образец заполнения поля «Назначение платежа»

Кроме того, с 1 апреля 2013 года вступило в силу действие Приложения 11 Положения Банка России № 383-П от 19.06.2012 г., согласно которого, при заполнении реквизита 24 «назначение платежа» максимальное количество символов в платёжном поручении не может превышать — 210 символов вместе с разделителями.

- За выполненные строительно-монтажные работы (можно сокращённо — СМР) по договору № 351 от 12.12.2012 г. и акту приёмки от 12.11.2013г. В том числе НДС – 15995.50

- За путёвку по договору б/н от 15.05.2012г. Бес НДС

- Предварительная оплата за транспортные услуги по счёту № 20 от 15.08.2013г. в том числе НДС (18 %) 5330,15

- Предоплата за кондиционеры по счёту 32 от 01.08.04 г., НДС — 2088,01

- Пожертвование по Договору б/н от 25.12.2012 г., НДС не облагается.

- Погашение задолженности по Кредитному договору № 15 от 03.09.2013г. НДС не облагается.

- Пополнение счета. НДС не облагается (клиент осуществляет перевод денежных средств на свой счёт или на счёт другого физического лица).

- Перечисление собственных средств. НДС не облагается (клиент осуществляет перевод денежных средств на свой счёт или на счёт другого физического лица).

- Оплата по договору (или счёт — фактуре, или квитанции, или пр.) № 115 от 10.10.2012г. за товар. НДС не облагается.

В соответствии с пунктом 1.7.2 части III Положения Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации» (с 01 января 2013 года Положение Банка России № 385–П от 16.07.2012) клиент обязан указывать в расчётных документах назначение платежа, чёткое изложение сущности операции.

Итак, если есть указание Банка России по заполнению клиентами банков реквизита «Назначение платежа», то соответственно в функции банков входит проверка исполнения клиентом этого требования. В пункте 2.1 Положения Банка России № 383-П от 19.06.2012 г. прописано, что банки осуществляют контроль целостности предъявленных для оплаты распоряжений. И при отсутствии целостности, банк имеет полное право отказать клиенту в его исполнении.

Иногда, идя навстречу просьбам клиентов, некоторые банки проводят платежи без чёткого изложения сущности операции, но с последующей заменой платёжного поручения в течение дня.

Источник: bankirsha.com