Очень интересная новость для ИП на патенте. Если законопроект примут, то для них произойдут серьезные изменения.

Сразу отмечу, что не буду очень подробно рассматривать законопроект, так как он большой, а большие законопроекты имеют свойство меняться на каждом этапе утверждения.

Итак, что должно измениться для ИП на патенте, если закон будет принят. А он будет принят с высокой степенью вероятности, так как инициатором выступает Правительство РФ. Но текст закона может измениться в конечной версии.

1. Предлагают разрешить делать вычет из налога взносов на страхование.

Например, как это делают сейчас ИП на УСН, когда вычитают из налога по УСН взносы на пенсионное и медицинское страхование «за себя». Аналогично будет уменьшаться стоимость патента для ИП на ПСН. Если не верите, то можете почитать проект:

Цитат из проекта:

2) статью 346.51 дополнить пунктом 12 следующего содержания:

«12. Сумма налога, исчисленная за налоговый период, уменьшается на сумму:

ЗАЯВЛЕНИЕ НА ПАТЕНТ ДЛЯ ИП в EXCEL ДЛЯ РОЗНИЧНОЙ ТОРГОВЛИ

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации;

2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Указанные платежи (взносы) уменьшают сумму налога, если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Указанные в настоящем пункте платежи (взносы) и пособия уменьшают сумму налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается налог в связи с применением патентной системы налогообложения.

При этом налогоплательщики, имеющие наемных работников, вправе уменьшить сумму налога на сумму указанных в настоящем пункте расходов не более чем на 50 процентов.

Налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 настоящего Кодекса.

ПСН (патент) для ИП на розничную торговлю

Но обратите внимание, что придется уведомлять ФНС!

Если, например, ИП на УСН просто уменьшает налог на сумму страховых взносов (если имеет на это право и выполнил иные условия уменьшения налога по УСН), то на ПСН придется уведомлять.

Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган, в котором он состоит на учете в качестве налогоплательщика и в который уплачена (должна быть уплачена) сумма налога, подлежащая уменьшению.

Увеличение площади торговых помещений (и залов обслуживания для общепита) до 150 м.кв.

Сейчас, напомню, площадь торгового зала на ПСН не может превышать 50 м.кв.

Цитата из проекта:

в подпункте 45 цифры «50» заменит цифрами «150»;

в подпункте 47 цифры «50» заменит цифрами «150»;

Напомню, что сейчас эти пункты выглядят вот так:

45. Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

47. Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

Изменится список видов деятельности

Вот именно здесь не вижу смысла цитировать, так как сам список может неоднократно измениться во время согласования.

Но предварительно его можете посмотреть уже сейчас:

Как будет принят закон, тогда и напишу на блоге окончательную версию.

Обратите внимание, что, возможно, изменятся формулировки для тех видов деятельности, которые применяете уже сейчас.

Советую прочитать:

- Предприниматели на ПСН и ЕНВД смогут торговать обувью до 1 июля 2020 года

- Появилась новая рекомендованная форма заявления на получение патента для ИП

- На какие КБК платить взносы ИП «за себя» в 2020 году?

Что еще изменится для ИП в 2021 году?

- Налоги ИП в 2021 году: важные изменения, новые законы и многое другое

- Фиксированные взносы ИП «за себя» на 2021 год

- Налоги и взносы ИП на УСН 6% без сотрудников в 2021 году: сколько платить + несколько примеров!

- Как открыть ИП в 2021 году? Пошаговая инструкция для начинающих предпринимателей

- Патент для ИП в 2021 году: новые виды деятельности и другие изменения

- Как закрыть ИП в 2021 году?

- ИП на УСН 6% без дохода и сотрудников в 2021 году: сколько налогов и взносов нужно платить?

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

1 комментарий к “Ждем важные изменения для ПСН в 2021 году: уменьшение налога на страховые взносы, новый список видов деятельности, новые площади”

> Аналогично будет уменьшаться стоимость патента для ИП на ПСН. …

учитывая стоимость Патентов не в Москве (т.е. 7-15 тыщ) если еще и вычеты будут то они почти бесплатными чтоль станут? Ответить

Источник: dmitry-robionek.ru

Как рассчитать стоимость патента

Патентная система налогообложения сейчас на пике популярности, клиенты и подписчики задают массу вопросов по ней. Рассказываем, как самостоятельно рассчитать стоимость патента, чтобы понять, выгодно ли именно вам переходить на патент. Спойлер: калькулятор на сайте ФНС не успевает актуализироваться вслед за изменениями регионального законодательства, поэтому его нужно перепроверять.

Патентную систему налогообложения вправе применять только индивидуальные предприниматели. Организации воспользоваться этой возможностью не смогут.

Порядок действий при расчёте стоимости патента

Применение патентной системы налогообложения (ПСН) предусматривает, что предприниматель перечисляет в бюджет стоимость патента, которая не зависит от реально полученного дохода.

Стоимость патента зависит:

- От территории внутри региона, на которой работает ИП. Скорее всего, в городе доход будет выше, чем в посёлке. Такой дифференциации может и не быть, это зависит от решения местных властей.

- От срока, на который приобретается патент. Патент можно купить на срок от 1 до 12 месяцев.

- От величины потенциально возможного дохода, которую устанавливают отдельно для каждого вида деятельности.

В свою очередь, потенциально возможный доход определяется, исходя из физических показателей.Это могут быть:

- площадь торгового зала, зала обслуживания клиентов или помещения, которое сдаётся в аренду;

- количество транспортных средств;

- количество наёмных работников и т.д.

Стоимость патента — это потенциально возможный доход, умноженный на ставку налога 6%. Прежде, чем принять решение о переходе на ПСН, важно учесть все названные факторы и сделать расчёты.

Многие сайты (в том числе официальный сайт ФНС) предлагают воспользоваться онлайн-калькуляторами для определения стоимости патента. Это облегчает расчёты, но, во-первых, калькуляторы не всегда актуальны, а во-вторых, предпринимателю полезно знать, из чего складывается стоимость патента.

Один из наших клиентов поделился историей. Несколько лет подряд ему неверно рассчитывали патент, в результате чего его стоимость была в несколько раз выше. Обнаружить ошибку предприниматель смог только тогда, когда очередной патент ему рассчитали верно. Если бы он изначально знал, как именно определяется стоимость патента в его случае, ему не пришлось бы переплачивать.

Алгоритм действий для самостоятельного расчёта стоимости патента

- Определяем, на территории какого региона осуществляется деятельность.

- Находим местные законы о патенте.

- Проверяем, есть ли нужный вид деятельности в этом законе.

- Рассчитываем стоимость патента, учитывая индивидуальные условия.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Расчёт стоимости патента

Предположим, что ИП Смирнова живёт в Санкт-Петербурге и сдаёт недвижимость в аренду. У неё две небольшие квартиры-студии (25 кв.м. и 20 кв.м.) во Всеволожском районе Ленинградской области и нежилое помещение площадью 80 кв.м. — в Санкт-Петербурге. Студии она сдаёт за 22 000 и 20 000 руб. в месяц соответственно. Нежилое помещение — за 95 000 руб./мес.

Узнаем, где и сколько патентов нужно купить ИП Смирновой, и во сколько они обойдутся.

Запутались в указах и постановлениях?

За 20 минут найдём отсрочки и послабления.

Шаг 1. Определяемся с территорией осуществления деятельности

Для покупки патента неважно, в каком регионе предприниматель стоит на учёте по месту регистрации. Ключевую роль играет фактор территории, где он ведёт бизнес — оказывает услуги, выполняет работы, торгует и т.д.

Если ИП зарегистрирован в Республике Хакасии, фактически живет в Санкт-Петербурге, а магазин открыл в Московской области, купить патент для розничной торговли ему нужно в Московской области. Если ИП откроет второй магазин в Санкт-Петербурге, тогда нужно будет приобрести второй патент в этом городе. ИП Смирнова ведёт деятельность в двух регионах — Санкт-Петербурге (нежилая недвижимость) и Ленинградской области (квартиры-студии). Для УСН этот факт значения не имеет — налог по упрощенке Смирнова оплачивает в свою налоговую инспекцию независимо от того, где работает. А вот для работы на ПСН ей придётся покупать два патента: в Санкт-Петербурге и в Ленинградской области.

Результат шага 1: ИП Смирновой нужно будет приобретать два патента — в Санкт-Петербурге и Ленинградской области.

Шаг 2. Определяемся с законодательной базой

Теперь нужно найти законы о патенте, которые действуют в интересующих нас регионах. Воспользуемся для этого бесплатными информационными ресурсами. Например, официальным сайтом ФНС и/или Официальным интернет–порталом правовой информации.

Чтобы найти закон на сайте налоговой службы, откроем раздел «Патентная система налогообложения» и в левом верхнем углу выберем нужный регион.

Выбор нужного региона

После этого в меню справа «Содержание страницы» найдём пункт «Особенности регионального законодательства».

Особенности регионального законодательства

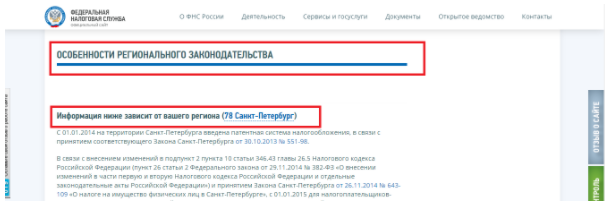

В этом разделе на сайте ФНС публикуются законы, принятые региональными властями. В данном случае это законы о патентной системе налогообложения.

законы о патентной системе налогообложения, принятые региональными властями

Аналогично будем действовать при поиске законов о патенте, принятых в Ленинградской области: сначала установим нужный регион и дальше – по плану выше.

Если воспользуемся Официальным интернет–порталом правовой информации, в строке меню найдём раздел «Официальное опубликование» и нажмём на него.

Официальный интернет–портал правовой информации

В открывшемся разделе выберем подменю «Поиск», в появившейся форме укажем вид документа – закон, напишем ключевые слова – О патентной системе налогообложения, нажмем на поиск, из предложенного списка выберем закон региона, который нас интересует. Чтобы сделать это быстро, воспользуемся клавишами Cntrl+F.

Поиск регионального законодательства о ПСН

Результат шага 2: мы нашли законы о патентной системе в регионах, где ведется деятельность.

Обратите внимание! Не все региональные власти на текущий момент успели обновить законы и установить условия применения патента, т.к. изменения патентной системе приняли только в конце ноября 2020 года. Кроме того, информация об изменении местных законов не всегда вовремя отражается на сайте ФНС. Для надёжности проверьте данные на обоих предложенных сайтах.

Например, последние изменения, которые были внесены в закон о патенте Ленинградской области датированы 18 мая 2020 года, более поздних публикаций ни на сайте ФНС, ни на официальном интернет ресурсе правовой информации на дату публикации статьи нет. Однако, подход к определению стоимости патента остаётся актуальным, поэтому переходим к шагу 3.

Шаг 3. Проверяем, можно ли в регионе применять патент для нашей деятельности

Каждый из местных законов предусматривает перечень видов деятельности, которые можно перевести на патент. В них прописаны показатели, влияющие на расчет налога (физические и стоимостные показатели).

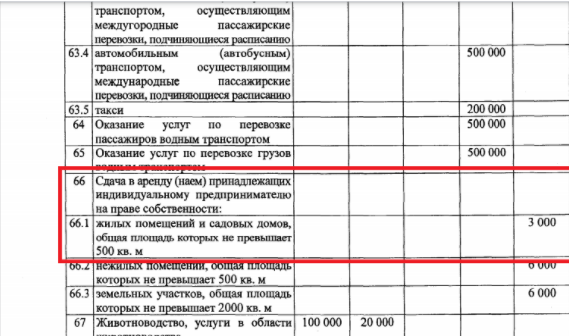

В Ленинградской области деятельность по сдаче в аренду предусмотрена в пункте 66 Приложения 1 к закону о патенте.

деятельность по сдаче в аренду в Ленинградской области на ПСН

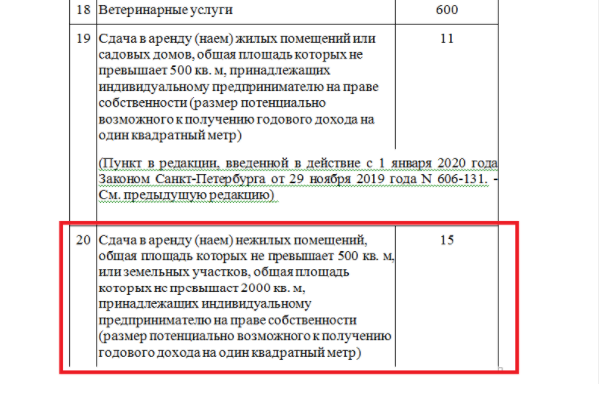

В законе Санкт-Петербурга сдача в аренду – это пункт 20 статьи 1.

деятельность по сдаче в аренду в Санкт-Петербурге на ПСН

Результат шага 3: мы убедились, что виды деятельности ИП Смирновой можно перевести на ПСН.

Шаг 4. Рассчитаем стоимость патента

Теперь определим, сколько стоит патент для каждого из случаев. Предположим, что Смирнова хочет взять патент на 11 месяцев, т.е. с 1 февраля по 31 декабря 2021 года.

Напомним исходные данные по ИП Смирновой:

- две квартиры-студии (25 кв.м. и 20 кв.м.) во Всеволожском районе Ленинградской области;

- нежилое помещение площадью 80 кв.м. — в Санкт-Петербурге.

В Ленинградской области на стоимость патента влияют несколько факторов:

- в каком именно районе области осуществляется деятельность — у нас это Всеволожский район;

- каков метраж сдаваемых в аренду объектов — 25 и 20 кв. м.

Патент нужно приобрести один. В нём будут указаны адреса обеих студий. Расчет стоимости на одиннадцать оставшихся месяцев года:

- коэффициент дифференциации по территории для Всеволожского района равен 1;

- размер потенциально возможного годового дохода установлен на 1 кв. м. в сумме 3 000 руб.

Потенциально возможный доход на год равен (25 кв. м. + 20 кв. м.) Х 3000 руб. / кв. м. Х 1 = 135 000 руб.

На 11 месяцев: 135 000 руб. / 365 дней Х 334 дня = 123 534 руб.

Стоимость патента на 11 месяцев равна 123 534 руб. Х 6% = 7 412 руб.

С учётом страховых взносов ИП Смирновой вообще не придётся платить за патент. С 2021 года предпринимателям разрешили уменьшать стоимость патента на страховые взносы. Если наёмных работников нет, оплату за патент можно уменьшить вплоть до нуля, если есть — до 50%.

Для сравнения: при применении УСН налог ИП Смирновой с учётом дохода за 11 месяцев составит: (22 000 руб. + 20 000 руб. ) х 11 мес. х 6% = 27 720 руб. То есть патент в этом случае выгоднее.

В Санкт-Петербурге размер потенциально возможного годового дохода установлен в сумме 15 000 руб. на 1 кв. м. Потенциально возможный доход ИП Смирновой рассчитывается по формуле:

80 кв. м. Х 15 000 руб. / кв. м. = 1 200 000 руб.

На 11 месяцев: 1 200 000 руб. / 365 дней Х 334 дня = 1 098 082 руб.

Стоимость патента: 1 098 082 руб. Х 6% = 65 885 руб.

Смирнова планировала сдавать нежилое помещение за 95 000 руб. в месяц. Фактический доход за 11 мес. в этом случае составит 1 045 000 руб. Налог по УСН при таком доходе составил бы 62 700 руб. В этом случае УСН будет выгоднее, чем патент. В такой ситуации ИП Смирновой есть смысл купить патент в Ленинградской области, но оставить УСН для Санкт-Петербурга.

Рассмотрим еще два примера расчёта.

Пример 1. ИП Селивёрстов перевозит пассажиров по городским маршрутам Нижнего Новгорода и планирует выполнять по заказам междугородние доставки. Всю деятельность ведёт в Нижнем, здесь же у него в аренде небольшой офис и территория под стоянку транспорта. Заключён договор на ТО с одним из автосервисов города. Поскольку патент нужно приобретать по месту осуществления деятельности, предпринимателю нужен один патент, но не во Владимирской области, где он прописан, а в Нижегородской , т.е. по месту осуществления деятельности.

Для пассажирских перевозок в Нижнем Новгороде в расчёте потенциально возможного дохода учитывается число посадочных мест (до 7 включительно и более 7). У Селивёрстова в каждом транспортном средстве восемь пассажирских мест. В этом случае возможный годовой доход определяется в сумме 500 000 руб. на одно транспортное средство.

У Селивёрстова шесть микроавтобусов. Значит, его потенциальный годовой доход будет равен: 500 000 Х 6 = 3 000 000 руб., а за 11 месяцев: 3 000 000 / 365 дней Х 334 дня = 2 745 205 руб. Стоимость патента на 11 месяцев: 2 745 205 Х 6% = 164 712 руб.

Вменёнку отменили, а упрощёнка дорого обходится?

Подберем оптимальный налоговый режим и научим платить меньше легально!

Источник: www.moedelo.org

Как определить площадь зала обслуживания в ИП: требования для перехода на патентную систему налогообложения

Как мне убедить налоговую службу, что площадь зала обслуживания моего ИП менее 50 квадратных метров, если площадь всего помещения составляет 93 квадратных метра? Как определяется площадь зала обслуживания и какие документы мне нужны для этого? И цель моей работы — получение патента на осуществление предпринимательской деятельности.

| Георгий , Москва

Ответы юристов (1)

Казаков Валентин Юрист,

Москва На сайте: 1587 дня

Ответов: 2698 Рейтинг: 8

При определении площади торгового зала или зала обслуживания посетителей ИП для перехода на патентную систему налогообложения необходимо руководствоваться понятием «торговый зал» из пункта 3 статьи 346.80 Налогового кодекса Российской Федерации. В соответствии с указанным пунктом, торговым залом признается помещение, в котором осуществляется розничная торговля, закупка товаров для реализации или предоставление услуг населению. Таким образом, для определения площади торгового зала необходимо учитывать все помещения, в которых осуществляется указанная деятельность.

Для того чтобы правомерно получить патент на осуществление предпринимательской деятельности, необходимо предоставить документы, подтверждающие факт соответствия площади торгового зала или зала обслуживания посетителей критериям, установленным статьей 346 НК РФ. К таким документам могут относиться, например, план помещения или акт о выполненных работах по перепланировке помещения.

#3166244 2023-03-12 07:12:11

Казаков Валентин Юрист,

Москва На сайте: 1587 дня

Ответов: 2698 Рейтинг: 8

Для перехода на патентную систему налогообложения ИП, необходимо обратиться в налоговый орган с заявлением и соответствующими документами.

Для определения размера зала обслуживания в настоящем случае необходимо учесть все помещения, в которых предприниматель осуществляет свою деятельность, и которые предназначены для обслуживания посетителей.

В качестве документов в заявлении на переход на патентную систему налогообложения необходимо указать сведения о площади помещения и зала обслуживания посетителей, а также предоставить копии документов, подтверждающих фактический размер помещения и его использование для розничной торговли или общественного питания.

Среди таких документов могут быть договор аренды или собственности на помещение, технический паспорт здания и т.д.

Важно понимать, что налоговая инспекция может провести проверку фактических размеров помещения и зала обслуживания, а также правильности указанных в заявлении сведений. Поэтому, при подготовке документов, необходимо быть внимательным и аккуратным, чтобы избежать возможных проблем в будущем.

Источник: prav.io