Оценка финансовых результатов предполагает исследование источников их формирования, при этом качественная модель оценки, может быть сформирована только при учете всех факторов, влияющих на финансовые результаты. В зависимости от сферы деятельности разных предприятий и организаций, источники формирования их финансовых результатов могут существенно отличаться, но в любом случае основная информация о формировании прибыли или убытка компаний содержится в отчете о финансовых результатах. Именно этот документ в регламентированной Правительством РФ форме, является основным источником информации для оценки и анализа финансовых результатов деятельности коммерческих предприятий. Однако, стоит признать, что внешнему пользователю информация отраженная в отчете о финансовых результатах позволит только провести поверхностные исследования, а для более детального изучения финансовых результатов, понадобятся управленческие документы компании.

Методы анализа и оценки финансовых результатов коммерческих организаций

В условиях рыночной экономики каждая коммерческая организация стремится к получению максимальной прибыли, что позволяет сохранять позиции на рынке своей продукции (работ, услуг), а также обеспечивать динамичное развитие производственно – сбытовой деятельности в условиях высокого уровня конкуренции. С этой целью проводят анализ финансовых результатов предприятия.

8. Анализируем результаты деятельности своего бизнеса.

Цели, задачи и источники информации для анализа финансовых результатов

Целью анализа финансовых результатов торгового предприятия, является прежде всего, оценка возможных путей повышения прибыли.

Основными задачами анализа прибыли торгового предприятия, являются:

— определение источников формирования показателей валовой прибыли, прибыли от продаж и прибыли до налогообложения;

— определение факторов, повлиявших на изменение показателей финансовых результатов в определенном периоде;

— определение направлений возможного роста прибыли и снижения издержек, связанных с приобретением и продажей товаров.

Основным источником информации для анализа финансовых результатов, в т.ч. торгового предприятия, является отчет о финансовых результатах. Данные отчета о финансовых результатах являются инструментом контроля за управлением и формированием финансовыми результатами, так же их прогнозированием.

Информация, представленная в отчете о финансовых результатах коммерческой организации может быть использована для:

— оценки эффективности функционирования аппарата управления компании;

— разработки перспективных прогнозов деятельности предприятия;

— распределения доходов (дивидендов) между учредителями (акционерами);

— анализа результатов деятельности и обоснования управленческих решений.

Методы анализа финансовых результатов

Наиболее часто применяемыми в практической деятельности методами анализа финансовых результатов коммерческой организации, в т.ч. и компаний занимающихся торговой деятельностью, являются:

Как посчитать окупаемость бизнеса?

Горизонтальный анализ финансовых результатов

Горизонтальный анализ – метод анализа, который позволяет выявить изменение изучаемого показателя (прибыль или убыток) во времени. При горизонтальном анализе используется система показателей, характеризующая абсолютное и относительное отклонение:

— абсолютное отклонение финансовых результатов (1):

Х = Х1 – Х0

где Х – абсолютное изменение показателей финансовых результатов, тыс.руб.;

Х1 – величина финансовых результатов коммерческой организации, сформированной по итогам отчетного периода, тыс.руб.;

Х0 – величина финансовых результатов коммерческой организации, сформированной по итогам предыдущего (базисного) периода, тыс.руб.;

— темпы роста прибыли (2):

Тр = Х1/Х0 * 100%

где Тр — темпы роста (снижения) показателей прибыли, %.

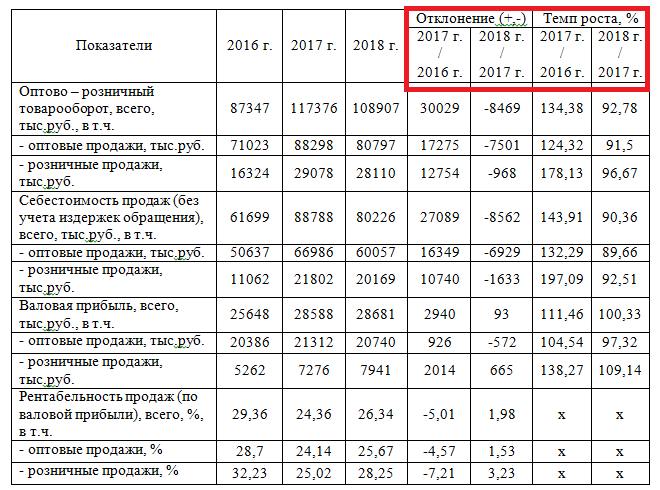

Пример горизонтального анализа финансовых результатов

Вертикальный анализ финансовых результатов

Вертикальный анализ – метод экономического анализа, с помощью которого проводится исследование структуры системы показателей или отдельного показателя финансовых результатов. Основная методика расчета показателей при вертикальном анализе заключается в расчете удельного веса, так при анализе показателей прибыли рассчитываются:

— уровень отдельного показателя прибыли к выручке или товарообороте (3):

Уi = Пi / В * 100%

где Уi – удельный вес отдельного показателя прибыли в общей величине объема продаж;

Пi — прибыль (в зависимости от вида), тыс.руб.;

В – объем продаж или выручка, тыс.руб.

— изменение структуры удельного веса прибыли в общей величине выручки (4):

У = У1 – У0

где У – абсолютное изменение структуры удельного веса прибыли в общей величине выручки, %;

У1 – удельный вес прибыли в общей величине выручки отчетного периода, %;

У0 – удельный вес прибыли в общей величине выручки базисного периода, %.

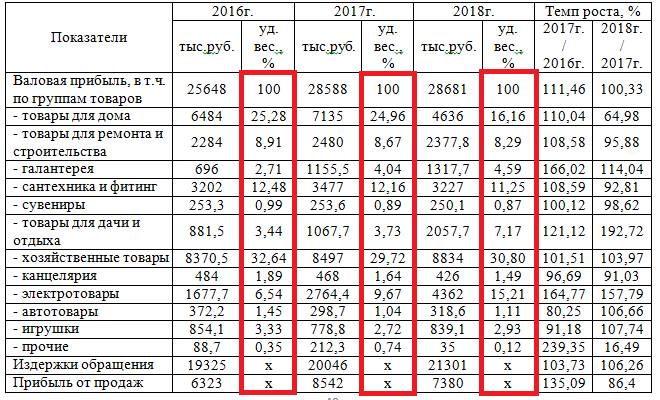

Пример вертикального анализа финансовых результатов

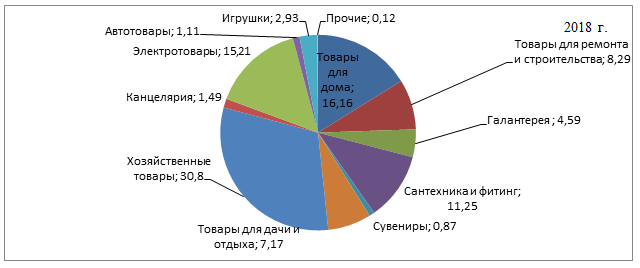

Кроме таблицы строится еще и график структуры финансовых результатов, вот его пример:

Факторный анализ финансовых результатов

Факторный анализ является одним из наиболее популярных способов определения причин изменения величины финансовых результатов деятельности коммерческого предприятия. Как правило, исходя из методологии строения Отчета о финансовых результатов, можно определить влияние таких факторов на величину прибыли как: величина коммерческих расходы; величина управленческих расходов; величина процентов к получению и уплате; величина доходов и расходов от прочих видов деятельности и т.п.

Факторный анализ финансовых результатов является точным и эффективным способом экономического анализа. При этом возможности применения методов факторного анализа не исчерпываются его применением только к абсолютным показателям финансовых результатов. Методология факторного анализа предполагает также возможность проводить исследования причин изменения уровня показателей рентабельности.

Корреляционный анализ финансовых результатов

Корреляционный анализ – экономико – математический метод анализа финансовых результатов, проводимый с целью определения построения стохастических линейных моделей и определения уровня зависимости финансовых результатов от влияния различных изменений определенного объекта, который заложен в основание этой модели.

Таким образом, в целом, методология анализа финансовых результатов коммерческой организации, в т.ч. предприятий занимающихся торговой деятельностью, не вызывает существенных трудностей, однако, стоит отметить, что чем глубже проводится анализ, чем больше используется данных и факторов, тем этот анализ будет качественнее и эффективнее, а как следствие, позволит в дальнейшем принять более верные управленческие решения. Поэтому при исследовании особенностей формирования и оценке финансовых результатов торговых предприятий, необходимо анализировать и показатели рентабельности.

Основные подходы к анализу финансовых результатов

Основные подходы к анализу финансовых результатов и показателей рентабельности деятельности коммерческих предприятий представлены в таблице.

Таблица — Основные подходы к анализу финансовых результатов и показателей рентабельности

| Автор | Объект и предмет анализа | Предлагаемая методика анализа |

| Пургина Е.А. | Объект анализа: организация, предприятие Предмет анализа: показатели динамики структуры и состава финансовых результатов и показателей рентабельности | Методика направлена на оценку состава и структуры финансовых результатов, проводится анализ изменения показателей в динамике за определенный период времени, рассчитываются показатели рентабельности: продаж, продукции, активов и капитала. |

| Свердина Е.Б. | Объект анализа: финансовые результаты Предмет анализа: источники формирования доходов и направления осуществления расходов | Методика основана на оценки взаимосвязи финансовых результатов организации и ее учетной политики, а именно влияния ее отдельных элементов на показатели расходов и доходов. Проводится анализ источников формирования прибыли (выручка, прочие доходы), а так же направления осуществляемых расходов. Для анализа показателей рентабельности автор предлагает расчет таких показателей как: рентабельность продаж, экономическая рентабельность, рентабельность инвестиций. |

| Данилова М.Н. | Объект анализа: деятельность предприятия (финансово – хозяйственная) Предмет анализа: прибыль и рентабельность | Методика построена на определении удельного веса каждого из показателей прибыли компании в структуре выручки, расчете уровня рентабельности активов и капитала. |

| Бариленко В.И. | Объект анализа: показатели прибыльности. Предмет анализа: факторы, влияющие на величину рентабельности | Методика автора построена на анализе факторов, которые повлияли на величину показателей рентабельности. |

| Шеремет А.Д. | Объект анализа: предприятие, организация Предмет анализа: показатели рентабельности | Предлагается комплексный подход к анализу показателей рентабельности, который состоит из нескольких этапов: — анализ источников формирования прибыли; — изменения показателей рентабельности; — оценка влияния различных факторов на показатели прибыли и рентабельности; — оценка резервов роста прибыльности предприятия. |

Таким образом, как можно заметить в основе проводимого анализа финансовых результатов деятельности предприятий, в т.ч. торговой сферы, лежат методы горизонтального и вертикального анализа, а также методы анализа показателей рентабельности.

Прибыль как качественный показатель эффективности предприятия, характеризует рациональность использования средств производства, финансовых, трудовых и ресурсов. Наращивание экономических показателей – глубинная суть деятельности любой коммерческой организации. Прибыль предприятия играет роль «двигателя», снабжающего производственный механизм энергией, требуемой для модернизации и расширения производства.

Прибыль — это конечный результат, ради которого предприятие ведет производственную деятельность. По этому финансовому показателю определяются основные моменты в стратегическом планировании по дальнейшему развитию.

На сегодняшний день механизм планирования прибыли на предприятиях России остается слабо развитым и порождает ряд проблем, что в дальнейшем сказывается на качестве прогнозов, все это вызвано высоким уровнем нестабильности экономической ситуации в стране, изменением ключевых налоговых ставок, а также высокой степенью монополизации основных рынков крупными сетевыми ритейлерами.

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

— характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

— обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

— является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Источник: schetuchet.ru

Как вести бухучет финансовых результатов организации

Итог работы организации за период — финансовый результат, может быть выражен прибылью или убытком. Другими словами, компания может сработать и «в плюс» и «в минус». Чаще всего можно говорить о прибыли, но при неблагоприятных рыночных условиях бухгалтер вынужден фиксировать в учете убыток. Корректно выстроенная система бухучета финансовых результатов является базой для анализа финансового состояния организации. Учет финансовых результатов — наиважнейшая часть системы бухучета любого хозяйствующего субъекта. Учет финансового результата: счета 90, 91, 99

Нормативная база

- ФЗ-402 от 6/12/11;

- План счетов БУ и инструкция по применению;

- ЛНА компании (рабочий план счетов, учетная политика).

Взаимоувязка показателей отчета о финансовых результатах и декларации по налогу на прибыль

Как строится учет

Учет строится исходя из формулы расчета фин. результатов: ФР = ФРп + ФРпр — Н + ОНА – ОНО – ШП, где:

- ФР – конечный фин. результат;

- ФРп – прибыль (убыток) от продаж;

- ФРпр – то же самое от прочих видов деятельности;

- Н – налог (на прибыль);

- ОНА – отложенные налоговые активы;

- ОНО – то же самое – обязательства;

- ШП – сумма санкций за нарушение законодательства в сфере НУ.

Инструкция по применению плана счетов требует учитывать прибыли и убытки на счете 99 БУ. По дебету здесь отразятся расходы, убытки компании, а по кредиту – доходы, прибыль. Сравнивая дебетовый и кредитовый обороты, получаем финансовый результат. Если получена прибыль, она будет зафиксирована по кредиту 99.

Эта прибыль должна быть уменьшена на сумму соответствующего налога и на сумму санкций (если они применялись в отношении организации). Указанные суммы фиксируются по дебету 99.

На заметку! ПБУ 18/02 р.4 определяет сумму налога на прибыль как условный расход (доход), в зависимости от того, из какой суммы она определялась: прибыли либо убытка.

Основные проводки по счету 99 отражают:

- Дт 90 (99) Кт 99 (90) – списание прибыли(убытка);

- Дт 91 (99) Кт 99 (91) – списание сальдо прибыли (убытка) по прочим доходам, расходам.

Кроме того, в соответствии с формулой здесь могут отражаться условный расход, связанный с налогом на прибыль, санкции налогового характера, обязательства, перерасчеты по налогу на прибыль.

Счет 99 корреспондирует в конце года со счетом 84 («Нераспределенная прибыль/непокрытый убыток»), в зависимости от полученного фин. результата (стр. 2400 Отчета о фин. результатах):

- Дт 99 Кт 84 — если получена прибыль;

- Дт 84 Кт 99 — если имеет место убыток.

Основной вид деятельности компании по умолчанию приносит и львиную долю доходов, влияющих на прибыль.

Для учета хозяйственных операций в течение года здесь применяют счет 90 «продажи», открывают к нему субсчета, конкретизирующие учет. По кредиту 90 отражается выручка от продаж по ценам продаж, а по дебету:

- стоимость проданной продукции;

- НДС по проданным товарам;

- акцизные платежи.

Субсчета счета 90: 1 — выручка, 2 — стоимость продаж, 3 — НДС, 4 — акцизы, 9 — прибыль (убыток) от продаж. Помесячно выручка и сумма расходов (стоимость, НДС, акцизы) сравниваются между собой и выявляется финансовый результат, который отражается на субсчете 9 и списывается каждый месяц на прибыли (убытки): Дт 90/9 Кт 99 — прибыль, Дт 99 Кт 90/9 — убыток.

Приведем пример отражения операций на счете 90 «Продажи». Пусть (условно): выручка за период составила 2 000 000 руб., НДС — 20% в том числе, стоимость продукции – 900 000 руб., затраты на реализацию — 50 000 руб. Доходы, согласно учетной политике, признаются по отгрузке.

- Дт 62 Кт 90/1 — 2000000,00 — учтена выручка с продаж.

- 2000000:1,2 = 1666666,67. 2000000-1666666,67= 333333,33. Дт 90/3 Кт 68 — 333 333,33 — начислен НДС.

- Дт 90/2 Кт 43 (или 41) — 900000,00 — списана стоимость.

- Дт 90/2 Кт 44 — 50000,00 — расходы на продажу.

- 333333,33 + 900000,00 + 50000,00 = 1283333,33. 2000000,00 – 1283333,33 = 716666,67. Дт 90/9 Кт 99 716666,67 — учтена прибыль от реализации.

Прочие доходы / расходы учитываются на счете 91. Здесь обычно используются субсчета: 1 — доходы, 2 — расходы, 9 — сальдо доходов/расходов, а финансовый результат определяется сравнением кредитового оборота по субсчету 1 и дебетового по субсчету 2.

Проводки помесячно будут такими:

- Дт 91/1 (91/9) Кт 91/9 (91/2) – списан остаток по прочим доходам (расходам).

- Дт 91/9 (99) Кт 99 (91/9) – по итогам месяца зафиксирована прибыль (убыток) от прочей деятельности.

Налог на прибыль исчисляется и перечисляется с использованием отдельного субсчета сч. 68:

- Дт 99 Кт 68/прибыль;

- Дт 68/прибыль Кт 51.

По аналогии учитываются и санкции, о которых говорилось выше.

Аналитика по счетам учета фин. результатов формируется с целью обеспечения прозрачности данных, необходимых для работы с отчетом о прибылях и убытках, балансовыми показателями. Для повышения аналитичности, например, на счете 99 могут открываться отдельные с/счета: 1 — прибыли/убытки от обычной деятельности, 2 — аналогично от операционной деятельности (выявленные на сч. 91), 3 — от внереализационных операций (также выявленные на сч. 91), 6 – платежи по налогу на прибыль, санкции и др.

В учетной политике все указанные моменты должны быть отражены, принят рабочий план счетов. Нелишним будет прописать в этом документе и пути использования образовавшейся чистой прибыли:

- укрупнение уставного капитала;

- выплата дивидендов;

- капитальные вложения;

- погашение убытков прошлых периодов и др.

Они отражаются разнообразными проводками, например: Дт 84 Кт 84 — погашен убыток прошлых лет; Дт 84 Кт 75 (или 70, если речь идет о сотруднике) — отражены дивиденды.

Убытки покрываются за счет резервного, добавочного капитала, привлечения вкладов участников по Кт 84 счета.

Анализируем результат

На основе данных БУ, отражающих финансовый результат, проводится его анализ. Говоря о прибыли в аналитических целях, следует различать бухгалтерскую и экономическую прибыль. Первая рассчитывается, как показано выше, и отражается в отчете о прибылях и убытках. Экономическая прибыль предполагает учет неявных факторов в виде упущенной экономической выгоды (к примеру, величина процентов, которые можно было бы добавить к прибыли БУ, вложив средства в определенный финансовый проект).

И та и другая прибыль может быть проанализирована методами сравнительного анализа (один и тот же показатель анализируется по разным периодам, чаще всего по годам), структурного анализа (каждый показатель, влияющий на фин. результат, анализируется в общей величине таких показателей, в динамике), факторного анализа (отвечает на вопрос, как влияет каждый фактор на фин.результат и как связаны между собой эти факторы).

Выбор аналитических методов делается компанией исходя из специфики образования финансовых результатов, с опорой на показатели БУ.

- Финансовые результаты в бухучете отражаются на счете 99. К нему в целях расширения аналитических данных могут быть открыты субсчета.

- Важным звеном в определении финансового результата является счет 90 в разрезе субсчетов. Используется также счет 91. Нераспределенный остаток прибыли или непокрытого убытка фиксируется на счете 84.

- Прибыль и полученный убыток анализируются с помощью сравнительного, структурного или факторного анализа на основе бухгалтерских данных. Выбор аналитических методов остается за организацией.

Источник: assistentus.ru

Лекция: анализ финансовых результатов деятельности предприятия

1. Понятия, задачи, основные направления и информационное обеспечение анализа финансовых результатов

Необходимым элементом экономического анализа является исследование результатов финансово-хозяйственной деятельности предприятия. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли (или убытка) и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции (товаров, работ, услуг), а также от других видов деятельности (сдачи в аренду основных фондов, коммерческой деятельности на фондовых биржах и пр.).

Механизм формирования финансовых результатов, действующий на сегодняшний день, приведен на рис. 1.

Рисунок – Схема формирования фнансовых результатов предприятия

Финансовый результат — обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования.

Главным показателем эффективности работы организации является результативность. Понятие «результативность» складывается из нескольких важных составляющих финансово-хозяйственной деятельности организации. Наиболее общей характеристикой является прибыль. Поэтому анализ финансовых результатов включает оценку следующих показателей прибыли: валовой, прибыли от продаж, прибыли до налогообложения, прибыли от обычной деятельности, чистой прибыли предприятия.

Конечный финансовый результат (чистая прибыль или убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

Цель анализа финансовых результатов организации — финансово-экономическое обоснование вариантов управленческих решений, реализация которых обеспечит устойчивый рост ее финансовых результатов.

Основными задачами анализа финансовых результатов деятельности являются:

- оценка динамики и структуры показателей прибыли за анализируемый период в целом по организации, а также по направлениям деятельности, по структурным подразделениям;

- факторный анализ показателей прибыли и рентабельности и выявление внешних и внутренних факторов на формирование финансовых результатов;

- анализ финансовых результатов от прочей реализации, инвестиционной и финансовой деятельности и выявление факторов и причин изменения показателей;

- анализ формирования и распределения прибыли;

- оценка динамики показателей рентабельности и анализ факторов, воздействующих на уровень использования средств;

- анализ затрат, произведенных организацией, и затрат на рубль товарной продукции;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- выявление резервов увеличения суммы прибыли и.рентабельности;

- разработка мероприятий по использованию выявленных резерWow.

Для анализа состава и динамики прибыли за отчетный период формируется аналитическая таблица, в которой отражаются сведения о величине прибыли за базовый и отчетный периоды в разрезе ее составных частей. Рассчитывается изменение абсолютных значений и удельный вес каждого вида прибыли в составе прибыли за отчетный период. С этой целью определяются значения абсолютных и относительных отклонений.

При этом анализ следует проводить в условиях приведения величин прибыли за базовый и отчетный период в сопоставимый вид, т. е. с учетом влияния инфляции. Для этого перед тем как проводить расчет прибыли, выручка корректируется (уменьшается) на величину индекса роста цен, а затраты — на величину роста цен по элементам себестоимости.

Следует различать понятия «расходы», «затраты», «себестоимость». От их правильной идентификации зависит формирование адекватных результатов анализа. Сгруппированные особым образом доходы и расходы отражаются в отчете о прибылях и убытках. Итоговым показателем отчета считается чистая прибыль, формируемая в виде разницы между всеми начисленными доходами и расходами.

В процессе анализа используются разнообразные показатели прибыли, которые можно классифицировать следующим образом:

1) по видам хозяйственной деятельности:

- прибыль от основной (операционной) деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности;

2) по составу включаемых элементов:

- маржинальная прибыль;

- валовая прибыль;

- прибыль от реализации продукции;

- брутто-прибыль;

- прибыль до налогообложения;

- чистая (нераспределенная прибыль);

- по характеру деятельности предприятия:

- прибыль от обычной деятельности;

- прибыль от чрезвычайных операций;

- по характеру налогообложения:

- налогооблагаемая прибыль;

- льготируемая прибыль;

- по степени учета инфляционного фактора:

- номинальная прибыль;

- реальная прибыль, скорректированная на темп инфляции в отчетном периоде;

- по экономическому содержанию:

- бухгалтерская прибыль;

- экономическая прибыль;

- по характеру использования:

- капитализированная прибыль;

- потребляемая прибыль.

Анализ прибыли организации рекомендуется проводить в определенной последовательности.

Результаты анализа используются для принятия экономических решений, направленных на эффективное использование ресурсов, выбор наилучшего варианта инвестиций, обоснование перспективы развития предприятия и т. д.

Источник: studfile.net