Одним из наиболее распространенных и часто применяемых подходов к оценке бизнеса является доходный подход. Наиболее сильное влияние на стоимость бизнеса, полученную доходным подходом, оказывает выбор величины ставки дисконтирования денежного потока или в составе коэффициента капитализации. Кроме того, без ставки дисконтирования не обойтись при оценке эффективности инвестиций и в других расчетах, требующих приведения стоимости. Следовательно, от корректности использования методов построения коэффициента дисконтирования зависит точность и адекватность оценки.

Ключевые слова

СТАВКИ ДИСКОНТИРОВАНИЯ, КОЭФФИЦИЕНТ БЕТА, СТОИМОСТЬ, ФАКТОРЫ РИСКА

Текст научной работы

Одним из наиболее распространенных и часто применяемых подходов к оценке бизнеса является доходный подход. Наиболее сильное влияние на стоимость бизнеса, полученную доходным подходом, оказывает выбор величины ставки дисконтирования денежного потока или в составе коэффициента капитализации. Кроме того, без ставки дисконтирования не обойтись при оценке эффективности инвестиций и в других расчетах, требующих приведения стоимости. Следовательно, от корректности использования методов построения коэффициента дисконтирования зависит точность и адекватность оценки.

8 способов расчета ставки дисконтирования (обзор)

Для расчета коэффициента дисконтирования наиболее часто используются модель ценообразования капитальных активов (САРМ) и модель арбитражного ценообразования (АРТ). Первая модель импонирует специалистам с математическим образованием своей способностью на их языке объяснить, от чего зависит доходность акции, оперируя терминами регрессионной зависимости, коэффициента корреляции и среднеквадратического отклонения.

Однако этого явно недостаточно для обоснования величины ставки дисконтирования. Хотя САРМ очень хорошо описывает взаимосвязь риска и доходности, она абсолютно нс выдерживает эмпирической проверки. Так, изученные данные за последние 50 лет по нескольким тысячам акций (американский фондовый рынок) показывают, что доходность акций с высокими и низкими значениями бета была примерно одинаковой, хотя доходность должна находится в прямой зависимости от бета. Порой доходность акций с низким значением бета была выше, чем акций с высоким значением р. Эго доказывает, что коэффициент бета не может быть использован как основа для построения ставки дисконтирования в практической деятельности. А рассчитать с помощью САРМ ставку дисконтирования для предприятия, действующего в условиях российской экономики, по-нашему мнению, нереально, и вот почему.

Напомним формулу расчета ставки дисконтирования по САРМ:

Доходность = r + (f — г) * b, где r — безрисковая доходность; (f — г) — премия за риск.

Найти безрисковую ставку и премию за риск можно, используя информацию российского рынка ценных бумаг. Но какой временной период выбрать. При любом незначительном изменении временного отрезка будет значительно изменяться бета — большие колебания курсов акций российских предприятий попросту нс дают возможности рассчитать устойчивый, а значит, достоверный коэффициент р.

Ставка капитализации в оценке объектов недвижимости: отличия от ставки дисконтирования

Более серьезным ограничением является то, что в нашей стране далеко не все компании финансируются за счет акционирования, а число по-настоящему ликвидных акций (нс тех, чью ликвидность сами предприятия поддерживают искусственно) на рынке измеряется единицами. Остается вопрос: как поступать при оценке различных ООО и ЗАО и как быть с неликвидными бумагами.

Правда, эту проблему можно решить, нс используя для нахождения бета данные о доходности фондового рынка и акций компании, а сопоставляя показатель прибыли на активы компании (RОА) с аналогичным среднеотраслевым показателем. Такое отношение может служить своеобразным аналогом коэффициента бета и может быть использовано при расчетах. К тому же, такой показатель более устойчив по сравнению с бета, рассчитанным с использованием информации о котировках акций. Но это уже нс САРМ в чистом виде. Использование показателя прибыли на активы требует анализа и корректировки величины прибыли по форме №2 для получения достоверных данных.

Главная проблема заключается в том, что неустойчивое значение бета необходимо использовать для прогноза на будущее. Рассчитать прогнозное значение коэффициента бета не представляется возможным. В итоге величина ставки дисконтирования, рассчитанная согласно САРМ, может содержать серьезные ошибки, что делает эту модель неприменимой.

Теория арбитражного ценообразования является альтернативной по отношению к САРМ. Основное отличие АРТ от модели оценки капитальных активов заключается в выборе базы для оценки ставки доходности. По сути АРТ представляет собой многофакторный аналог САРМ. Таким образом, каждое значение бета объясняет степень влияние каждого фактора риска на доходность.

Эксперт волен в выборе факторов для подстановки в формулу — в этом одновременно заключаются основное преимущество данной модели перед САРМ и ее главный недостаток, так как наиболее сложно выявить релевантные факторы. Понятно, что выбор эксперта в первую очередь будет зависеть от характера деятельности и рыночной ниши оцениваемой компании.

Как известно, САРМ оперирует только двумя факторами риска — систематическим и несистематическим, АРТ, в свою очередь, расщепляет эти факторы риска на составляющие, приближая их к условиям, в которых действует конкретный бизнес.

Эмпирические исследования выявили пять важнейших факторов, которые можно считать унифицированными. Здесь необходимо оговориться — исследования проходили в США, где на данный момент существует самый стабильный и развитый фондовый рынок.

У американских экспертов есть широкая база статистических показателей по фондовому рынку и по отдельным отраслям промышленности за несколько десятков лет. Таким образом, эти факторы пригодны для оценки компаний, акции которых включены в листинг американских фондовых бирж. Основной проблемой является отсутствие за пределами США данных по рыночным премиям за риск по факторам. Однако исследователям из других развитых стран избегают проблему отсутствия информации с помощью корректировки нижеперечисленных факторов в соответствии с особенностями развития фондового рынка страны.

Базовые факторы оценки доходности для акций, включенных в листинг на фондовых биржах США, следующие:

- индекс промышленного производства:

- краткосрочная реальная процентная ставка, определяемая как разность между- доходностью казначейских векселей и индексом потребительских цен; краткосрочные темпы инфляции;

- долгосрочные темпы инфляции, определяемые разностью значений долгосрочной и краткосрочной доходности к погашению облигаций правительства США;

- риск невыполнения обязательств, определяемый разностью значений доходности к погашению корпоративных облигаций с рейтингами Ааа и Ваа.

Считается, что модель АРТ в условиях российской действительности неприменима в том виде, в котором она была наложена американскими учеными по тем же причинам, которые заставляют нас отказаться от использования в чистом виде САРМ. Эти факторы важны для нас, так как на их основе можно сформулировать показатели, пригодные для применения в российских условиях. Кроме того, у АРТ есть очень важное преимущество: мы нс ограничены в выборе факторов, влияющих на бизнес. При написании настоящей статьи мы не ставили своей целью описание двух приведенных моделей построения ставки дисконтирования и даже нс их сравнение — на эту тему существует множество работ, в которых они подробно изучены и более жизнеспособной признана модель арбитражного ценообразования. Намного интересней найти пути преодоления выявленных в этих моделях ограничений для использования разумных основ, заложенных в них.

Во-первых, можно использовать прибыль для построения аналога коэффициента бета через КОА и применения в составе модифицированной САРМ. Этот подход нс устраняет многих ограничений, присущих модели САРМ, но значение показателя прибыли на активы является более устойчивым, чем значение р. и позволяет оценивать закрытые компании.

Также отпадает необходимость обращаться к информации с малоразвитого российского рынка ценных бумаг. Величину прибыли можно узнать либо на основании данных внутреннего учета, если к ним есть доступ, либо, если доступа нет, попытаться скорректировать данные финансовой отчетности (как правило, в сторону увеличения прибыли) на сумму средств, размытых в составе себестоимости за счет договоров с организациями, оказывающими услуги «налогового планирования», страхования.

Эта непосильная задача все же решаема, поскольку оценщикам и экспертам, действующим в определенной отрасли шли сегменте рынка в течение длительного времени, доступен больший объем информации, чем представленный в финансовой отчетности. Это может быть опыт поведения компаний в конкретных рыночных условиях, практика ее работы с контрагентами, некоторые внутренние сведения, способы ухода от налогообложения.

Такая информация позволяет с большой степенью точности оценить абсолютный и относительный размер прибыли компании. Полезную информацию можно также получить из приложении к бухгалтерскому балансу — тут все зависит от выполнения требований по раскрытию информации. Кроме того, бывают случаи, когда компания составляют свою финансовую отчетность достоверно. Обычно это связано с выходом на внешний рынок для привлечения иностранных инвестиций, составлением отчетности в соответствии с МСФО и необходимостью быть «открытой» компанией для работы с зарубежными партнерами.

Таким образом, в некоторых случаях удастся с помощью корректировок получить величину прибыли, которую можно использовать для определения ставки дисконтирования.

Во-вторых, можно применять модель арбитражного ценообразования в российских условиях. Формула расчета ставки дисконтирования в этом случае выглядит так же, как и в оригинальной модели, но используемые факторы отличаются от выбранных американскими учеными. Эти факторы зависят от условий деятельности конкретного бизнеса и должны быть максимально приближены к его индивидуальной совокупности рисков, которым он подвержен. Кроме того, определение факторов важных для конкретного бизнеса укладывается в общее направление развития экономической мысли.

Учитывая все вышеизложенное, мы хотим предложить использовать для определения ставки дисконта с помощью АРТ следующие показатели:

- Индекс изменения цен на материалы и полуфабрикаты, используемые для производства продукции, а также рост заработной платы;

- Изменение объема рынка, на котором действует бизнес;

- Объем промышленного производства в стране (по отрасли);

- Показатель риска невозврата обязательств;

- Показатель роста денежной массы в стране;

- Изменение валютного курса.

Сравнительный анализ некоторых утверждений К.Маркса

- Тепляков С.Н.

Источник: novainfo.ru

Определение ставки дисконтирования на собственный капитал по российским данным

Лаврентьев Михаил Викторович — ведущий оценщик департамента оценки ООО «Институт проблем предпринимательства», член Ассоциации «СРОО «Экспертный совет», (г. Санкт-Петербург).

Шабля Егор Ярославович — к.ф — м.н, партнер, руководитель направления оценки имущества, ООО «Институт проблем предпринимательства», член Совета и Экспертного и Методического совета Ассоциации «СРОО «Экспертный совет», преподаватель РЭУ им. Плеханова, СПбГПУ им. Петра Великого, MRICS (г. Санкт-Петербург).

Введение

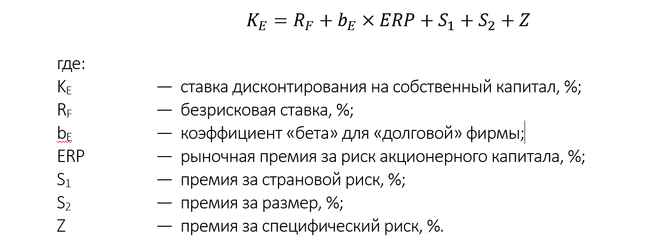

В практике оценки в России для дисконтирования изначально рублевых денежных потоков весьма распространено определение ставки дисконтирования на собственный капитал «по Дамодарану» — по модифицированной модели CАРМ на основе данных американского рынка:

Эта схема стала в России чуть ли не «стандартом» и из работ профессора Дамодарана практически в первозданном виде была перенесена в методические указания РАО ЕЭС, ГК Роснано, принята в задачах на квалификационном экзамене в области оценочной деятельности по направлению «оценка бизнеса» и т. д. Хотя, справедливости ради, стоит отметить, что в профессиональном сообществе всегда присутствовали противники опираться на статистику американского рынка с незапамятных времен. Однако, практика – упряма, техника за десятилетия прижилась и для ее изменения требовались существенные предпосылки.

С началом спецоперации России на Украине, введением странами коллективного Запада максимально жестких санкций против нашей страны и принятием ответных мер на них со стороны российских властей можно констатировать, что по всем сегментам рынка капитала (фондовый рынок, денежный рынок и пр.) свобода перетока между российским рынком капитала и рынками капитала стран с развитым капитализмом заметно нарушена, взаимосвязь этих рынков заметно уменьшилась (иллюстрация — запрет нерезидентам из «недружественных» стран переводить деньги на счета за рубежом, запрет допуска нерезидентов из «недружественных» стран к торгам на МосБирже, ограничения для физлиц-резидентов по вывозу валюты за рубеж и т. п.)

В этих новых реалиях авторы решили вернуться к осмыслению алгоритма расчета ставки дисконтирования [ 1 ] и пришли к выводу, что на текущий момент представляется разумным определять ставку дисконтирования для рублевых денежных потоков по отечественным данным 1 . Все инструменты, аналогичные используемым профессором Дамодараном, в России имеются. При этом саму схему определения ставки дисконтирования по модифицированной САРМ предлагается сохранить без изменений — она вполне проверена временем.

Расчет по российским данным

Сопоставление вариантов расчета компонентов САРМ по американским и по российским данным приведено в таблице ниже.

Таблица 1 . Расчет компонентов САРМ по американским и по российским данным

Расчет по версии проф. Дамодарана

Расчет по российским данным

доходность на дату оценки

длинных T — Bonds

доходность на дату оценки

длинных рублевых ОФЗ

Доходность рынка акций

средняя годовая фактическая доходность

по общему индексу S

Сведения о доходностях ОФЗ доступны на сайте ЦБР в свободном доступе.

Доходность рынка акций

Доходность рынка акций (RETE) — определяется по соответствующему отраслевому рублевому индексу полной доходности МосБиржи, например:

- MEOGTR — индекс полной доходности нефти и газа;

- MEEUTR — индекс полной доходности электроэнергетики;

- MEMMTR — индекс полной доходности металлов и добычи;

- MEFNTR — индекс полной доходности финансов и т. д.

Значения отраслевых индексов акций доступны на сайте МосБиржи в свободном доступе.

Доходность рынка безрисковых облигаций

Доходность рынка безрисковых облигаций (RETB) — определяется по индексу МосБиржи совокупного дохода государственных облигаций сроком более 5 лет (код индекса — RUGBITR5+).

Данные сведения доступны на сайте МосБиржи в свободном доступе.

Рыночная премия

Рыночная премия (ERP) — определяется как разница RETE и RETB.

Для более корректного учета предлагается использовать только данные текущей долгосрочной волны роста на фондовом рынке (или последней такой волны — если на дату оценки рынок находится в долгосрочном снижении — чтобы не планировать отрицательную доходность на капитал).

Представляется, что последняя волна долгосрочного роста на фондовом рынке России началась 15.01.2016 г. (через год после падения рубля в конце 2014 г.) и продолжалась вплоть до 18.02.2022 г. (дата признания Россией независимости ДНР и ЛНР). В настоящее время на фондовом рынке России, вероятно, наблюдается консолидация перед началом новой долгосрочной волны роста (см. рис. 1).

Рис. 1. Динамика российского фондового рынка

За указанный период индекс гособлигаций RUGBITR5+ вырос с 349 до522 пунктов (+7,9% в год), индекс акций МосБиржи полной доходности MCFTR вырос с 2169 до 6530 пунктов (+22,1% в год), индекс акций МосБиржи нефти и газа MEOGTR вырос с 4758 до 12755 пунктов (+19,1% в год), индекс акций МосБиржи электроэнергетики MEEUTR вырос с 989 до 2680 пунктов (+20,3% в год) и. т. д. Соответственно, за последнюю волну роста рынка рыночная премия (ERP) по всему рынку составила 14,3%, по отрасли нефти и газа — 11,3%, по электроэнергетике — 12,5% и т. д.

Коэффициенты бета

Исходная бета (raw beta) — ее вычисление на практике производится на базе результатов регрессии ретроспективной доходности акций компаний-аналогов к доходности принятого фондового индекса. Данный подход распространен очень широко, однако, он обладает рядом существенных недостатков, например, описанных в работе [2], как-то — подобные регрессии в подавляющем большинстве случаев статистически незначимы, поскольку их коэффициенты детерминации очень малы; значения бета очень сильно зависят от временной и индексной базы расчета; значения бета (рассчитанные по одинаковой методологии) очень сильно варьируются со временем. Указанные выше недостатки регрессионных бета на практике приводят к тому, что им очень трудно доверять.

Автором статьи [2] профессором Фернандесом произведено исследование корреляции ежегодных доходностей 30 компаний из индекса Dow Jones с доходностью рынка (RM) и с величиной beta × RM, при этом доходность рынка определялась на базе индекса S Phelps, Ibbotson Associates). Компания Kroll определяет премии за размер на фондовом рынке США как превышение фактической доходности акций анализируемых компаний над ее оценкой по САРМ, при этом расчетные премии демонстрируют заметную стабильность во времени. Группировка компаний осуществляется по десятибалльной шкале от наиболее крупных к более мелким по капитализации компании.

Представляется, что логика функционирования отечественного фондового рынка и рынков стран запада в целом должна совпадать, соответственно премия за размер должна существовать и в России. Однако, различия состояний экономик России и США и относительная нестабильность курса рубля зачастую приводят тому, что довольно крупные российские компании попадают в нижние десятичные группы, построенные на основе анализа капитализации фондового рынка США.

С учетом вышесказанного, была произведена группировка всех российских компаний, акции которых торгуются на Мосбирже (191 компания), по десятичным группам с сохранением структуры группировки Kroll, но по данным о капитализации российского фондового рынка на 30.09.2022 г. Премии за размер для полученных десятичных групп, в первом приближении, принимаются по данным Kroll.

Таблица 2. Премия за размер

США, рыночная капитализация компаний, млн долл.

Россия, рыночная капитализация компаний, млн руб.

Премия за размер, %

Усредненно

Источник: srosovet.ru

Ставка дисконтирования — расчет, формула. Денежный поток

Понятие ставки дисконтирования применяется для того, чтобы привести к текущей стоимости будущую. Ставка дисконтирования представляет собой процентную ставку, используемую для осуществления перерасчета финансовых потоков в будущем в одну величину текущей стоимости.

Расчет коэффициента ставки дисконтирования осуществляется разными способами в зависимости от того, какая задача ставится. А перед руководителями компаний или же отдельных подразделений в современном бизнесе ставятся совершенно разные задачи:

- осуществление инвестиционного анализа;

- планирование бизнеса;

- оценка бизнеса.

Для всех этих сфер в основе – ставка дисконтирования (расчет ее), так как определение этого показателя непосредственно влияет на принятие решений относительно инвестирования средств, оценки компании или отдельных видов бизнеса.

Ставка дисконтирования с экономической точки зрения

Дисконтирование определяет денежный поток (его стоимость), который относится к периодам в будущем (то есть будущие доходы в настоящий момент). Для того чтобы корректно оценить будущие доходы, необходимо обладать информацией о прогнозах следующих показателей:

- инвестиции;

- расходы;

- выручка;

- структура капитала;

- остаточная стоимость имущества;

- ставка дисконтирования.

Основное назначение показателя ставки дисконтирования – оценка эффективности инвестиций. Данный показатель подразумевает норму доходности на 1 руб. вложенного капитала.

Ставка дисконтирования, расчет которой определяет необходимую сумму вложений для получения будущего дохода, является ключевым показателем при выборе инвестиционных проектов.

Ставкой дисконтирования отражается стоимость денег с учетом временных факторов и рисков. Если говорить о конкретике, то данная ставка, скорее, отражает индивидуальную оценку.

Пример выбора инвестиционных проектов с использованием коэффициента ставки дисконтирования

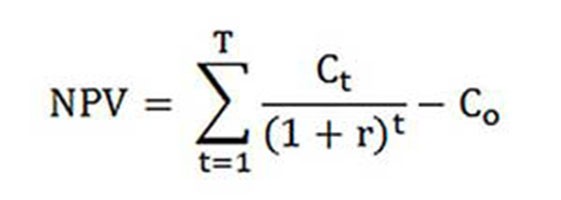

Для рассмотрения предлагается два проекта A и C. В оба проекта на начальном этапе требуется инвестировать 1000 руб., необходимости в других затратах нет. Если вложиться в проект А, то ежегодно можно получать доход в размере 1000 руб. Если реализовать проект С, то в конце первого и второго года доход будет 600 руб., а в конце третьего – 2200 руб. Необходимо выбрать проект, 20 % годовых – предполагаемая ставка дисконтирования.

Расчет NPV (текущей стоимости проектов A и C) осуществляется по формуле.

Ct — денежные потоки за период с первого по Т-й годы;

Со — начальные инвестиции — 1000 рублей;

r — ставка дисконтирования — 20 %.

NPVА = [1000 : (1 + 0,20) 1 + 1000 : (1 + 0,20) 2 + 1000 : (1 + 0,20) 3 ] — 1000 = 1106 руб.;

NPVС = [600 : (1 + 0,20) 1 + 600 : (1 + 0,20) 2 + 2200 : (1 + + 0,20) 3 ] — 1000 = 1190 руб.

Итак, получается, что инвестору выгоднее выбрать проект С. Однако, если бы текущая ставка дисконтирования была 30 %, то стоимость проектов была бы практически одинаковой – 816 и 818 руб.