Затем, как перешли на УСН перестали платить налог, а в 2015 г. Мы получили кадастровую стоимость. Вроде как организации на УСН должны платить налог на имущество исходя из кадастровой стоимости. Вот и возник вопрос: надо ли нам платить налог на имущество (собственность на праве оперативного управления).

Ответ:

Согласно п.1 ст.373 НК РФ налогоплательщиками налога на имущество признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст.374 НК РФ.

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ (п.1 ст.374 НК РФ).

УСН. Как платить налог на имущество

Не признается объектом налогообложения имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ (пп.2 п.4 ст.374 НК РФ). В данном случае указанную льготу не рассматриваем.

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на имущество организаций, за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ (п.2 ст.346.11 НК РФ).

Особенности определения налоговой базы от кадастровой стоимости установлены ст.378.2 НК РФ.

В силу пп. 3 п. 12 ст. 378.2 НК РФ в ред., действующей с 2016 года (Федеральный закон от 29.11.2014 N 382-ФЗ), объект недвижимого имущества подлежит налогообложению от кадастровой стоимости у собственника такого объекта или у организации, владеющей таким объектом на праве хозяйственного ведения (если иное не предусмотрено статьями 378 и 378.1 НК РФ).

В силу пп. 3 п. 12 ст. 378.2 НК РФ в ред., действовавшей до 2016 года, исчисление налога на имущество от кадастровой стоимости производилось у собственника имущества (если иное не предусмотрено статьями 378 и 378.1 НК РФ).

В отношении имущества, переданного в оперативное управление, ст.378.2 НК РФ никаких оговорок не содержит.

Таким образом, из положений пп.3 п.12 ст.378.2 НК РФ можно сделать вывод, что организация, получившая от собственника имущество в оперативное управление, не должна исчислять налог на имущество от кадастровой стоимости.

Освобождение от налога на имущество ИП на УСН

В общем случае в отношении имущества, находящегося в оперативном управлении, применяется установленный гл. 30 НК РФ порядок определения налоговой базы исходя из балансовой (остаточной) стоимости объекта недвижимого имущества, т.к. такие объекты у получающей стороны по правилам бухгалтерского учета учитываются в качестве основных средств (п. 1 ст. 375 НК РФ, п. п. 21, 22 и 49 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н, Письма Минфина РФ от 21.12.2009 N 03-05-05-02/86, от 19.05.2014 N 03-05-04-01/23641).

Однако в данном случае организация, получившая имущество в оперативное управление, применяет УСН и не является налогоплательщиком налога на имущество, за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ (п.2 ст.346.11 НК РФ).

Таким образом, организация, применяющая УСН и получившая в оперативное управление объект недвижимости, даже если он подпадает под налогообложение от кадастровой стоимости, не должна исчислять налог на имущество организаций по указанному объекту ни от кадастровой стоимости, ни исходя из его среднегодовой стоимости.

Ответ подготовлен экспертами Линии консультаций Атлант-право Задать свой вопрос

- Бухгалтеру

- Юристу

- Руководителю

- Кадровику

- Купить КонсультантПлюс

- Бесплатный доступ

- Установка и обслуживание

- Сопровождение

- Обучение

- Атлант НАВИГАТОР

- Линия консультаций

- Семинары

Источник: atlant-pravo.ru

Платит ли индивидуальный предприниматель налоги на имущество?

Индивидуальный предприниматель является субъектом хозяйственной деятельности, отличающимся от юридического лица.

По сути ИП – это физическое лицо, которое занимается предпринимательской деятельностью без образования юридического лица.

Это упрощённый механизм работы, поэтому и налоговое законодательство снисходительно относится к ИП, освобождая их от уплаты отдельных видов налогов.

Налог на имущество для ИП, к примеру, практически никто не оплачивает. Для того, чтобы понять, нужно ли Вам как ИП платить налог на имущество или нет, нужно определиться с применяемым Вами режимом налогообложения.

От режима налогообложения зависит не только необходимость оплаты отдельных налогов, но и возможность получения налоговых льгот.

Действующие формы налогообложения ИП

Если субъект ведёт предпринимательскую деятельность, он обязан уплачивать обязательные платежи в бюджет вне зависимости от того, в какой форме он существует. ИП в этом отношении – не исключение.

В 2023 году для индивидуальных предпринимателей действуют следующие формы налогообложения:

Если ИП с помощью заявления не изъявит желания перейти на другую систему налогообложения, в отношении него будет применяться общий режим налогообложения.

На общей системе придётся платить максимальный набор взносов: НДФЛ, НДС и прочие налоги, рассчитываемые как для физического лица. Упрощенку можно уплачивать от доходов или от доходов за минусом расходов.

При УСН системе оплачивается только один налог в размере 15% с базой обложения доходы минус расходы. По базе доходов ставка будет равна 6%. В отдельных случаях допускается ее снижение законом субъекта страны.

Остальные системы налогообложения ЕНВД, ПСН и ЕСХН могут быть применимы только для определенных законодательством видов деятельности. К примеру, ЕСХН может применяться только в рамках ведения сельского хозяйства.

Кроме того индивидуальный предприниматель обязан уплачивать страховые взносы на пенсионное и медицинское страхование во внебюджетные фонды страны.

Чтобы Ваша деятельность приносила Вам больше дохода и меньше хлопот, нужно правильно подобрать систему налогообложения.

Налог на имущество

Платить или нет налог на имущество, решает в отношении ИП налоговое законодательство. В нем четко указано, на каким режимах предоставляется льгота по освобождению от уплаты данного налога, а на каких нет.

Налог на имущество – это местный налог, платежи по нему поступают в местные бюджеты. Соответственно, ставки на налогу также могут утверждаться и меняться муниципальными властями В рамках осуществления своей налоговой политики.

Платить налог обязаны граждане и ИП, которые на праве собственности обладают следующими объектами:

Объектом обложения налогом на имущество не является общее имущество многоквартирного дома.

Кто платит, а кто нет?

По общему правилу обязанность по уплате налога закреплена за всеми его собственниками, однако законодатель в отношении отдельных категорий сделал исключения.

Льгота по налогу на имущество для ИП в виде полного освобождения от данной обязанности предусмотрена в отношении ИП, использующих специальные режимы налогообложения. То есть не платят налог ИП на УСН, ЕНВД, ПСН и ЕСХН.

Все они уплачивают по сути единый налог, который заменяет собой все остальные обязательные взносы в бюджет.

Освобождение от уплаты налога осуществляется только в отношении того имущества, которое используется в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

ИП, использующие общую систему налогообложения, обязаны уплачивать в бюджет налог на имущество.

Дополнительные льготы для УСН

Налог на недвижимость для ИП на УСН имеет ряд особенностей, которые касаются применения дополнительных льгот. То есть в отношении того имущества, которое облагается по кадастровой стоимости, предприниматели тоже могут применять отдельные привилегии.

По ст. 407 НК РФ освобождение ИП на УСН от налога на имущество возможно в следующих ситуациях:

Только что зарегистрированные предприниматели имеют право воспользоваться налоговыми каникулами в течение двух налоговых периодов. Такие льготы распространяются далеко не на всех.

Чтобы воспользоваться ими, нужно удовлетворять ряду критериев, в частности:

- быть ИП в первый раз;

- использовать УСН или патент;

- бизнес должен относиться к производственной, научной или социальной сфере.

Чтобы воспользоваться налоговыми льготами, нужно написать заявление на освобождение, приложить к нему подтверждающие обоснованность документы и лично отнести в налоговую службу.

Должен ли ИП платить налог на имущество, если он сдаёт его в аренду или каким-то иным способом напрямую его не использует? Должен, ведь он является его собственником. Владелец по договору аренды или иному документу не оплачивает налоги на используемые вещи.

Вновь созданный ИП означает, что ранее на данное лицо не были открыты ИП. Закрыть одно предприятие и открыть другое – не значит стать предпринимателем впервые.

Платит ли ИП на УСН налог на имущество, как мы выяснили, зависит от многих факторов. Особого внимания заслуживает кадастровый учёт недвижимости.

Предприниматель может совмещать общую систему налогообложения и ЕНВД. Тогда платить налог на имущество в рамках объектов, используемых по специальному режиму, не нужно за рядом исключений. При этом облагаются налогом объекты, которые используются предпринимателем в рамках осуществления деятельности по общей системе, и в личных целях предпринимателя.

Самостоятельно доказывать, в каких целях используется имущество, не нужно. Налоговая служба проводит проверку в рамках специальных контрольных мероприятий.

Уплата налога по кадастровому списку

Оплата платежей производится на основании тех уведомлений, которые граждане и предприниматели получают от налоговой службы. Рассчитывается налог в таком случае за 3, 6 или 9 месяцев, заполняется декларация за период.

К объектам, включённым в кадастровый список, относятся:

- Офисные помещения.

- Торговые центры.

- Здания и помещения общепита.

- Объекты, предназначенные для бытового обслуживания.

Кадастровая стоимость является максимально приближенной к рыночной. Кадастровая оценка недвижимости осуществляется по действующему законодательству каждые 5 лет.

Оценочные расчеты стоимости недвижимости публикуются официально на сайте Росреестра. Уплатить налог на имущество для ИП нужно до 1 декабря года, следующего за отчетным.

Уплата налога не по кадастровому списку

Если имущество не включено в региональный кадастровый список, и ИП использует специальный режим налогообложения, платить ничего не нужно. Пользователи же общей системы налогообложения обязаны уплачивать взносы даже в отношении имущества, не включённого в кадастровый перечень.

Этот самый перечень недвижимости указан в п. 1 ст. 378.2 НК РФ. Все имущество в данном перечне утверждается на 1 января текущего Налогового периода.

Порядок уплаты налога на имущество, включённого в кадастровый список, и не включённого туда, не имеет различий. Кроме того законом региона может быть предусмотрена отдельная возможность получения льготы ИП на налог на недвижимость в виде освобождения от его уплаты.

Возможно такое в случае, если площадь административно-делового или торгового центров менее установленной в законе или его кадастровая стоимость не превышает установленного правовым актом минимума.

Узнать также, относится ли недвижимость к кадастровой или нет, можно, сделав запрос в налоговые органы. В Росреестре для этого можно запросить выписку выписку из кадастра на оценочную стоимость объекта. Собственник вправе добиться исключения имущества из списка кадастра через суд.

Когда 30% общей площади всего здания используется под офисные помещения, его принято считать административно-деловым центром, который, в свою очередь, относится к кадастровому перечню объектов.

Все это нужно учитывать перед уплатой налогов, как и тот факт, что нарушений по данной части налоговая допускает достаточно много. При необходимости нужно отстаивать свои права через суд и законно получать налоговую льготу.

Большинство индивидуальных предпринимателей используют специальные системы налогообложения, предполагающие получение налоговых льгот в виде освобождения от уплаты отдельных взносов в бюджет.

ИП на всех системах налогообложения, кроме общей, не должны оплачивать налог на имущество в отношении всей недвижимости, кроме той, что включена в официально утверждённый перечень имущества по кадастровой стоимости.

Источник: expert-home.net

Налог на имущество организаций, применяющих УСН, в 1С: Бухгалтерии предприятия, ред. 3.0

Время летит неумолимо, законодательство меняется бесконечно, и в суете рабочих будней становится всё сложнее отслеживать изменения. Поэтому мы стараемся вас держать в курсе всех интересных новостей бухгалтерского и налогового учёта.

Упрощенная система налогообложения (УСН) очень популярна, ведь она предусматривает освобождение организаций (в общем случае) от уплаты ряда налогов. В данной статье мы расскажем о налоге на имущество для таких предприятий. А читателям, у которых возникли сомнения в достоверности названия данной публикации, сразу поясняем: нет, мы не ошиблись.

Конечно, компании, применяющие УСН, не исчисляют налог на имущество, но есть важное исключение: если имеются объекты недвижимого имущества, по которым налоговая база рассчитывается как их кадастровая стоимость. О том, как регистрировать такое имущество и осуществлять расчет налога в программе 1С: Бухгалтерия предприятия ред. 3.0, мы и расскажем далее.

Со всех остальных недвижимых основных средств, налоговая база по которым будет среднегодовая стоимость, по-прежнему налог не взимается.

Таким образом, если ваша организация применяет УСН и имеет в собственности недвижимость, следует обязательно уточнить не попадают ли данные основные средства под обложение налогом на имущество по кадастровой стоимости.

Напомним, что облагают объекты, которые включены в специальный перечень, утвержденный субъектом РФ, это следует из статьи 378.2 Налогового Кодекса РФ.

Жилые помещения, гаражи и т.д. облагают по кадастровой стоимости, если это предусмотрено законом субъекта РФ и в региональный перечень их не включают.

Налог считается по каждому объекту недвижимости отдельно, для этого его кадастровая стоимость умножается на налоговую ставку.

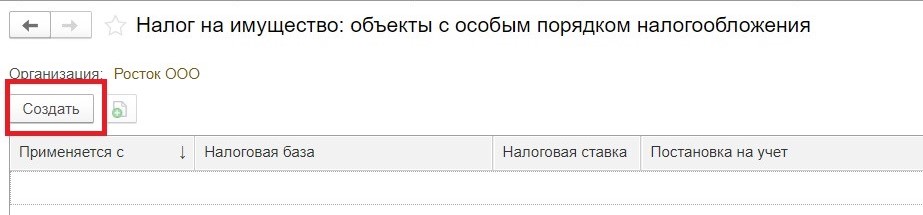

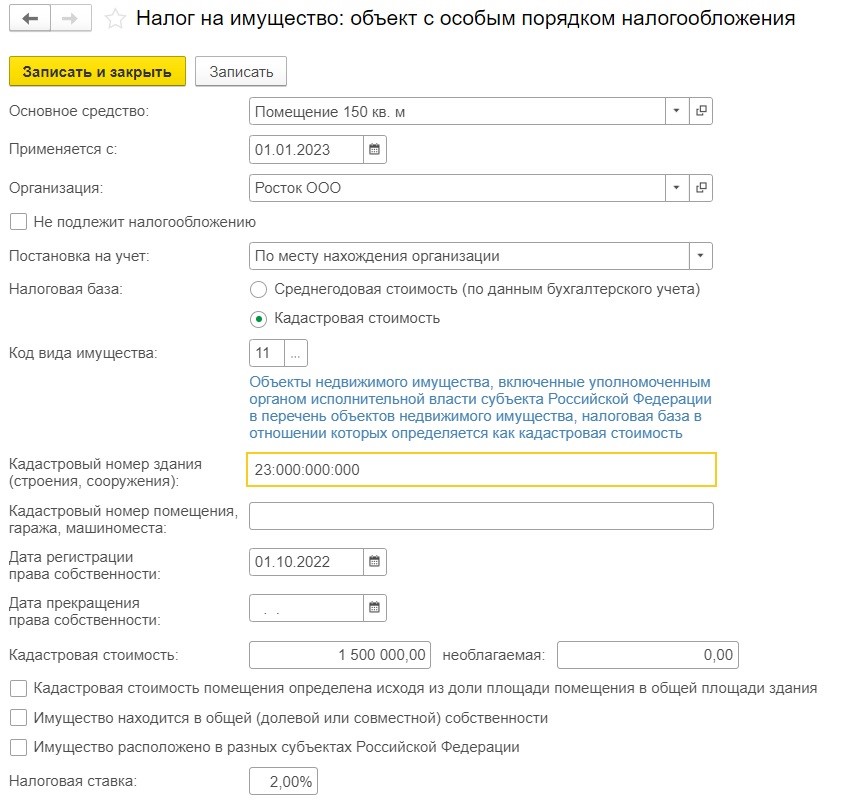

Рассмотрим расчёт налога на имущество на примере организации ООО «Росток», которая применяет УСН, и в её собственности имеется помещение, включенное в специальной перечень региона, а, соответственно, попадающее под расчёт налога на имущество исходя из кадастровой стоимости.

В программе 1С: Бухгалтерия предприятия, ред. 3.0 расчёт налога на имущество по кадастровой стоимости производится в отношении объектов, по которым указаны данные в регистре «Налог на имущество: объекты с особым порядком налогообложения».

Форму можно открыть несколькими способами:

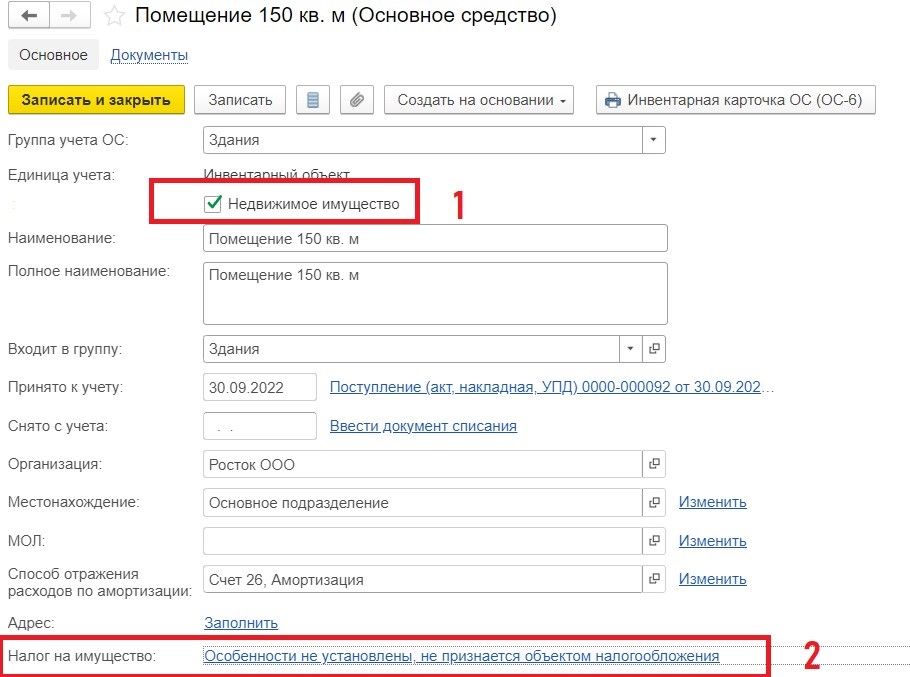

1. Непосредственно из раздела «Справочники» — «Основные средства», открыв карточку требуемого объекта.

Здесь обязательно устанавливаем флажок «Недвижимое имущество» (1), а затем требуется перейти по ссылке в поле «Налог на имущество» (2).

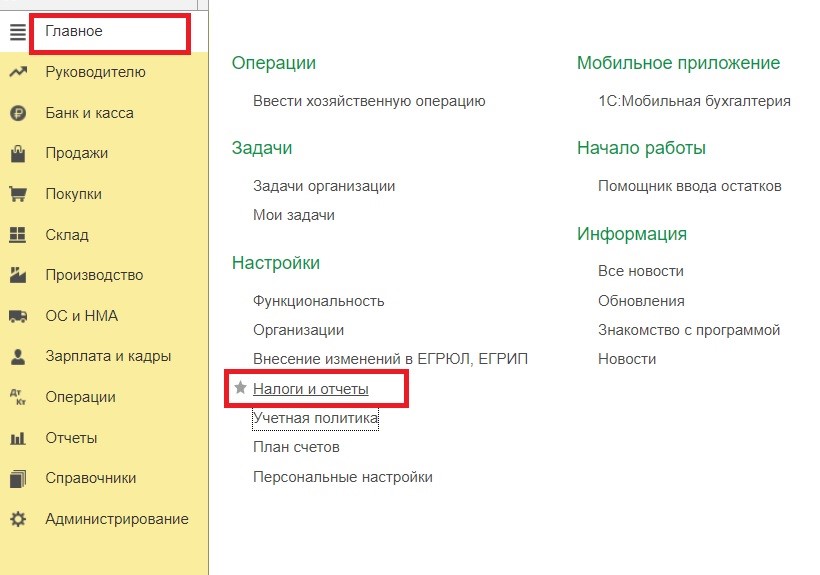

2. Через раздел меню «Главное»- «Налоги и отчеты».

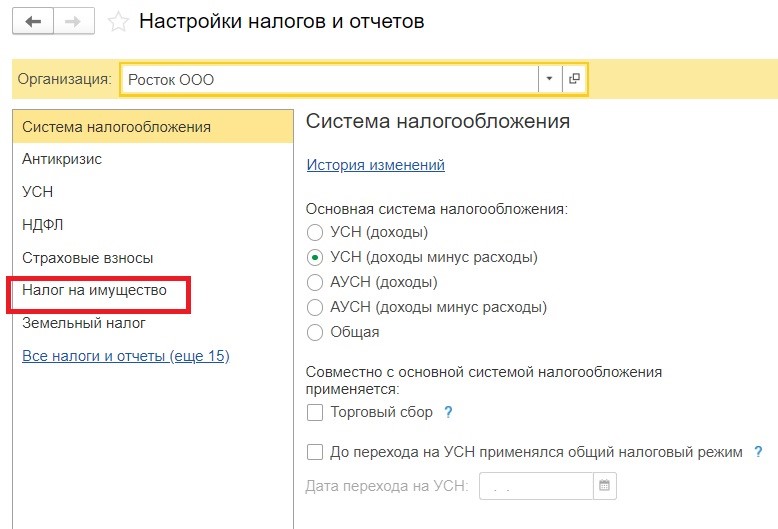

Далее открываем вкладку «Налог на имущество».

В открывшемся окне выбираем строку «Объекты с особым порядком налогообложения», в открывшемся окне сформируем новую запись по одноименной кнопке «Создать».

Выбираем объект из справочника «Основные средства», причем выбор будет только из тех основных средств, по которым убыл проставлен флажок «Недвижимое имущество».

Далее последовательно заполняем всю необходимую информацию:

— период, с которого осуществляется расчёт;

— дата постановки на учёт;

— налоговая база, важно обязательно установить переключатель в положение «Кадастровая стоимость».

— код вида имущества и кадастровый номер;

— дата регистрации права собственности;

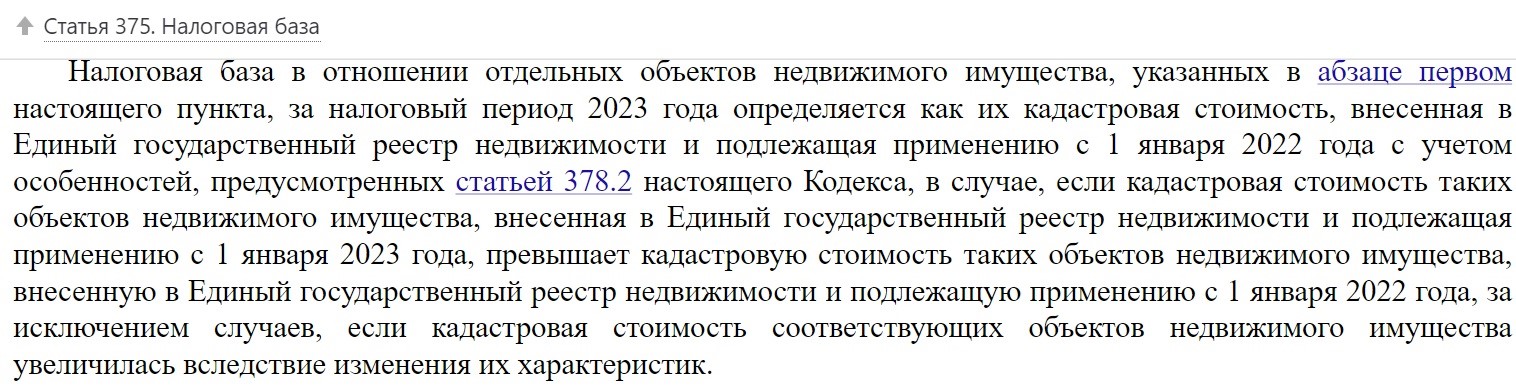

— кадастровая стоимость объекта на 1 января, в нашем примере на 01 января 2023 года.

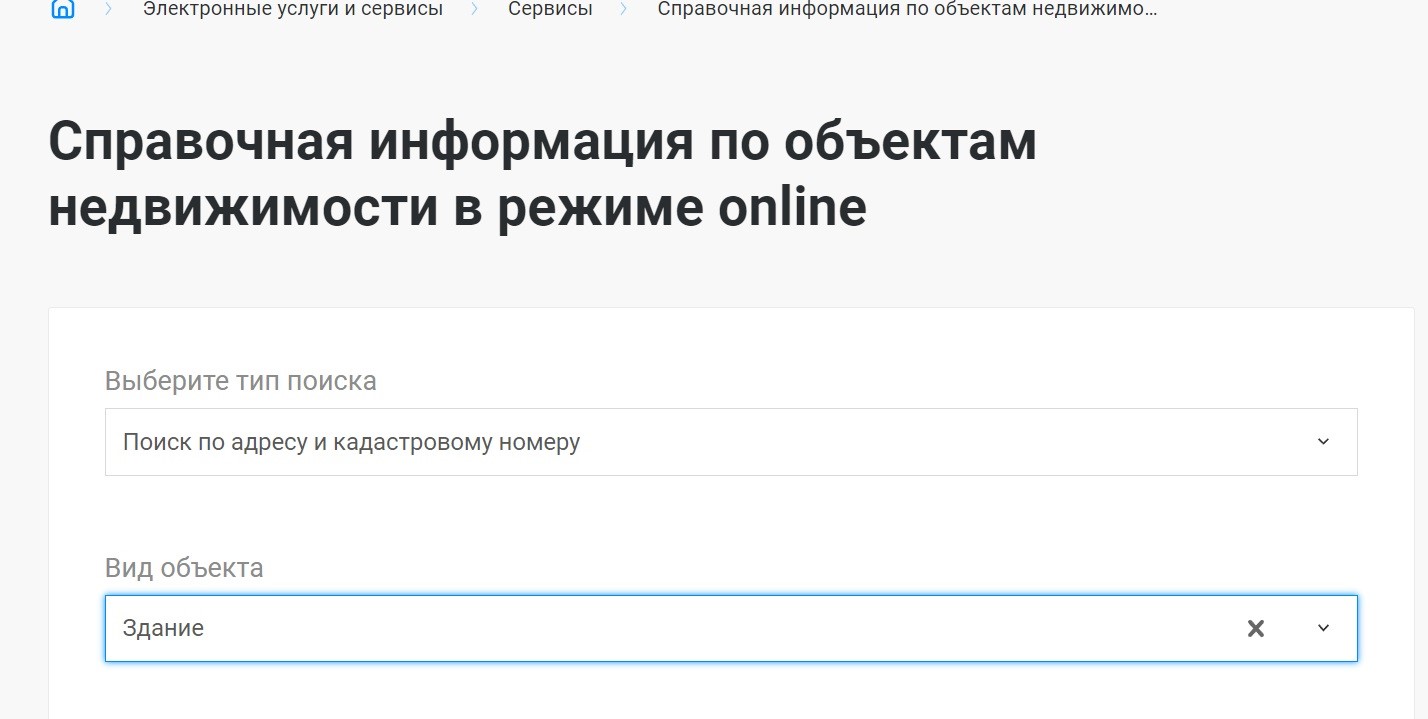

Узнать стоимость можно по кадастровому номеру объекта на сайте Росреестра.

Онлайн-выписку из ЕГРН о кадастровой стоимости можно получить через Госуслуги.

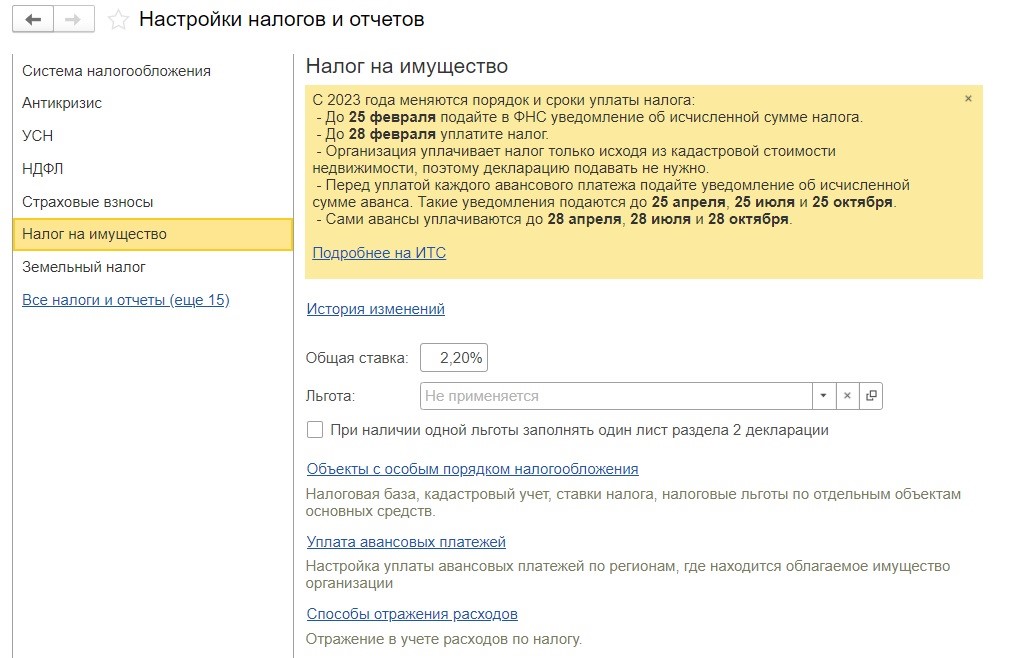

— ставку налога на имущество.

Она останавливается региональными законами, ознакомиться с ними удобнее всего на сайте ФНС;

— при наличии указываем налоговую льготу.

Нажимаем кнопку «Записать и закрыть».

После этого в форме «Налог на имущество: объекты с особым порядком налогообложения» отобразится информация об объекте недвижимости, подлежащему налогообложению.

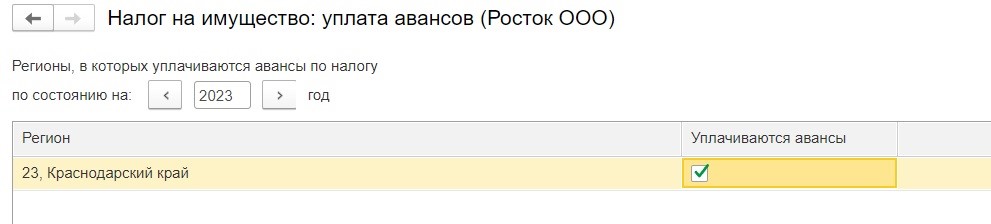

Для автоматического расчета налога на имущество в меню «Налоги и отчеты» заполняем вкладки «Уплата авансовых платежей» (если региональным законом они предусмотрены и «Способы отражения расходов».

Данная процедура аналогична настройкам, производимым при расчете налога на имущество по среднегодовой стоимости.

Если информацию не заполнить, то автоматический расчёт налога не будет произведён.

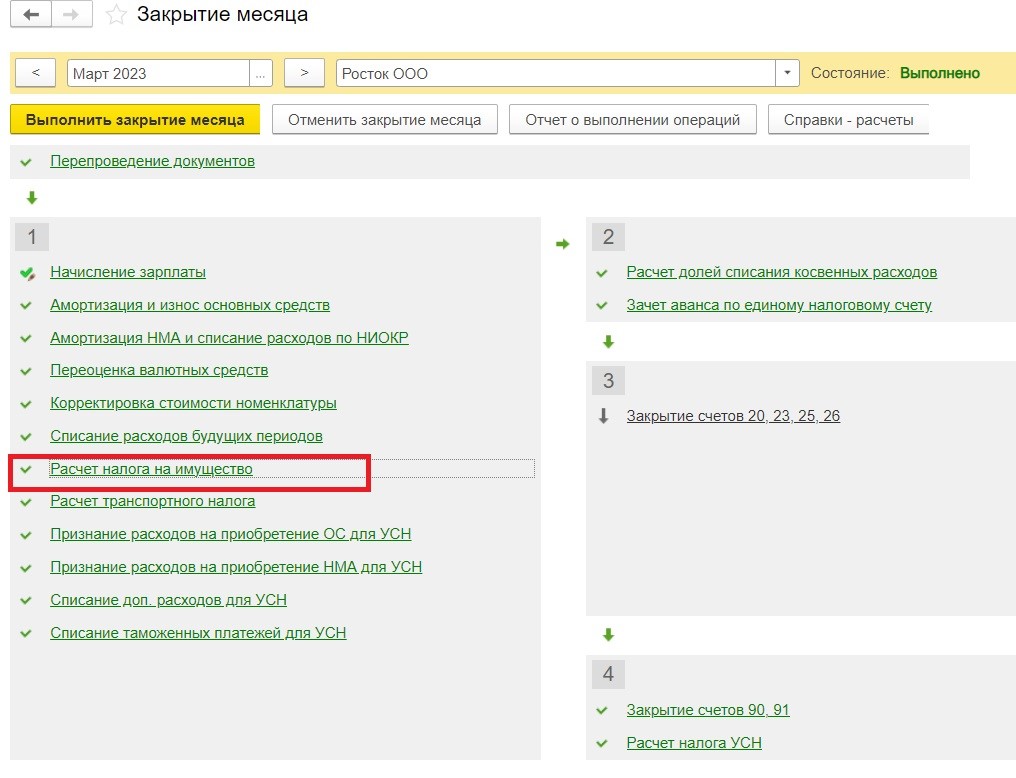

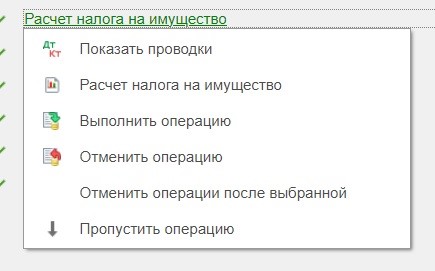

После выполнения всех этих несложных настроек можно переходить к расчёту налога, который выполняется регламентной операцией «Закрытие месяца», в её составе теперь появилась вкладка «Расчёт налога на имущество».

Если законом субъектов РФ установлены авансовые платежи, то такой расчёт будет доступен в марте, июне, сентябре и декабре, а если авансовых платежей нет, то только в декабре.

Щёлкнув по вкладке, можно выбрать доступные действия:

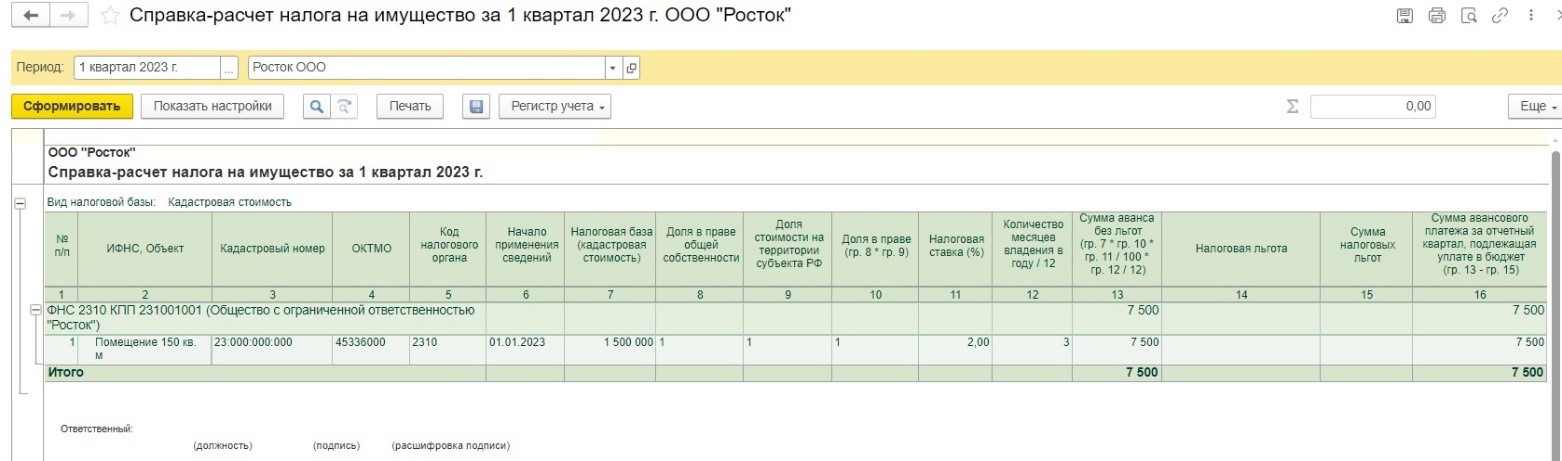

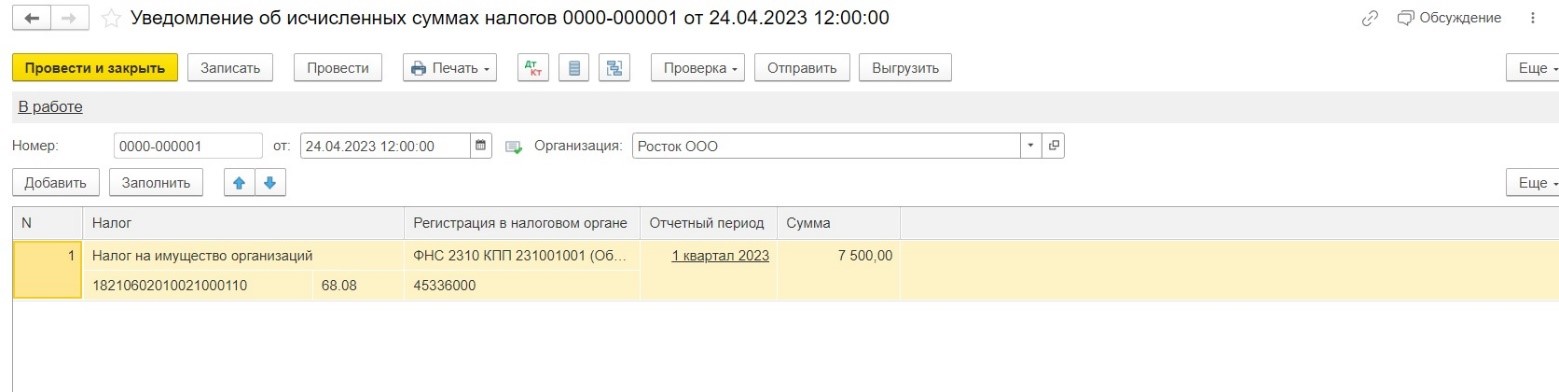

Посмотрим регистр по расчёту налога на имущество за 1 квартал 2023 г.

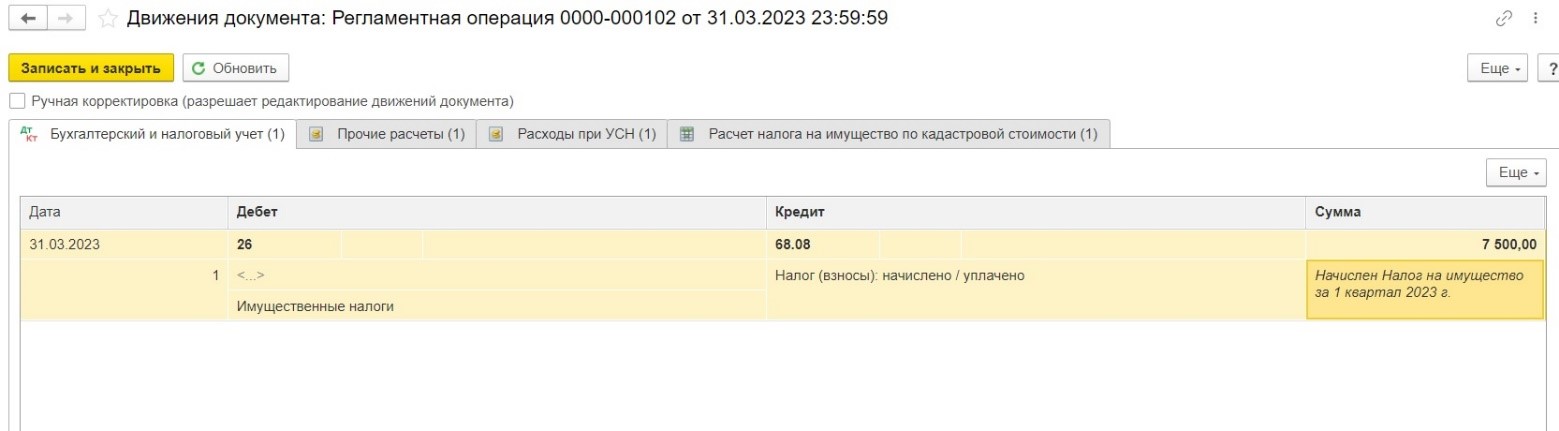

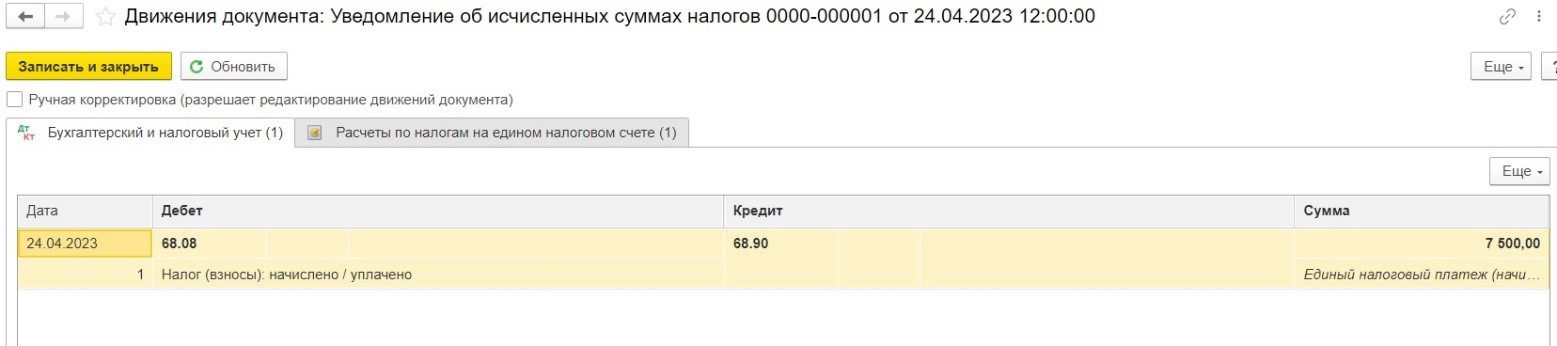

И посмотрим проводки:

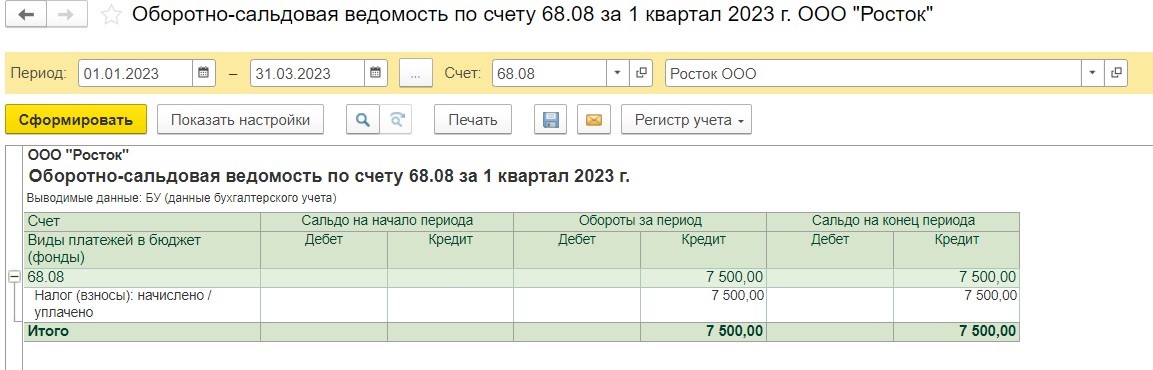

Сформируем оборотно-сальдовую ведомость по счету 68.08 «Налог на имущество» за 1 квартал, убедимся в начислении налога.

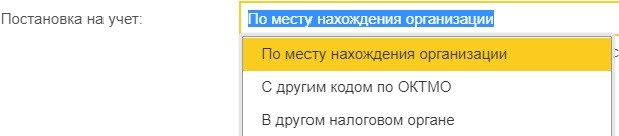

Налог и авансовые платежи (при наличии) должны быть уплачены по месту нахождения объекта недвижимости.

Декларация по налогу на имущество организациями, применяющими УСН, не подается, т.к. отменена обязанность отражать в ней сведения об объектах, облагаемых по кадастровой стоимости, а сдавать декларацию об объектах, облагаемых по среднегодовой стоимости вообще не нужно, так как такие компании освобождены от налога по ним.

После окончания срока уплаты налога за год инспекция направит в организацию сообщение о сумме налога на имущество, рассчитанной на основании имеющейся у нее информации.

Поскольку декларация не сдаётся мы должны сформировать уведомление и отправить его в ФНС, срок подачи за 1 квартал до 25 апреля.

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр.

В последующих отчётных периодах начисление и расчёт налога на имущество будет происходить аналогичным образом, только может меняться количество объектов, подлежащих налогообложению.

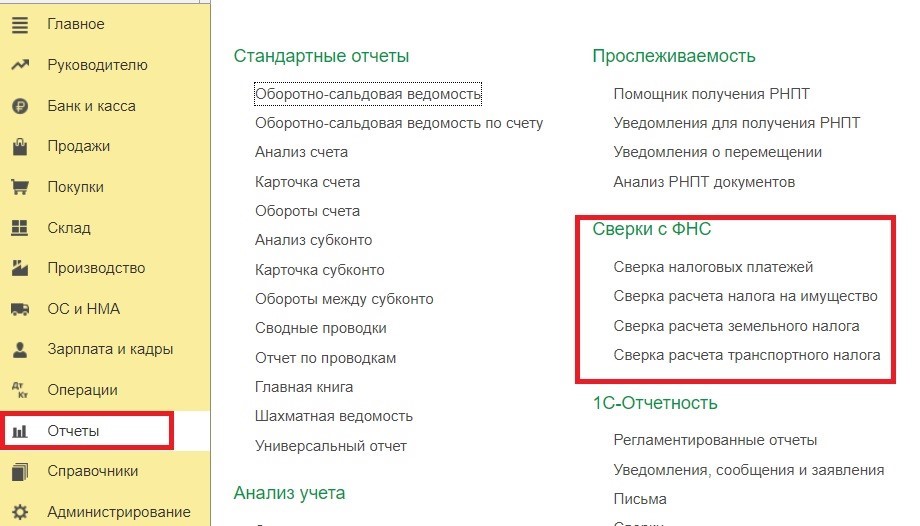

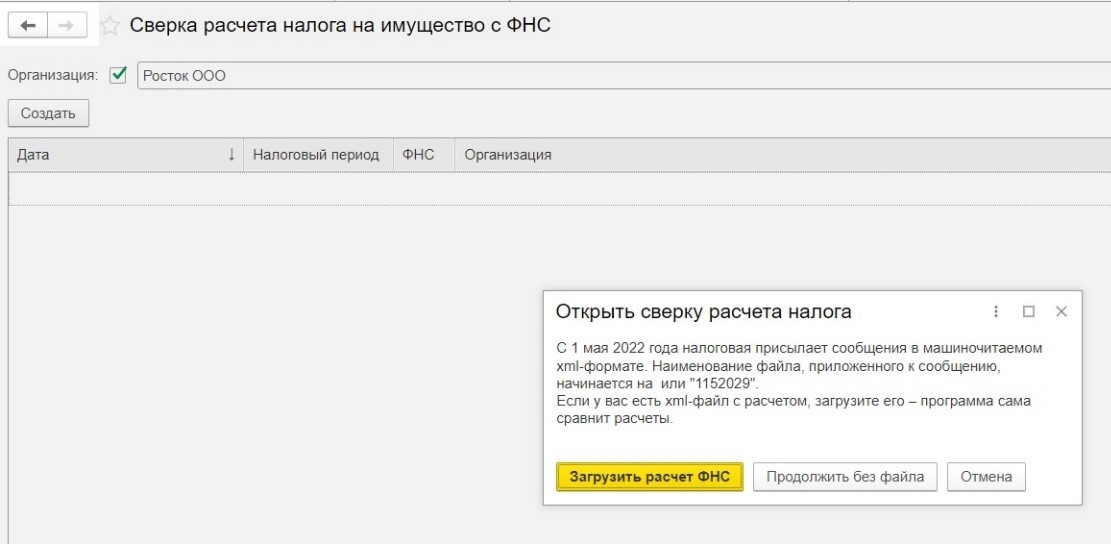

Еще обращаем ваше внимание, что в программе реализована сверка расчета налога на имущества с ФНС, найти ее можно через меню «Отчеты» раздел «Сверка с ФНС» или через задачи организации.

Сверку можно загрузить в случае наличия xml-файла или продолжить без загрузки.

В ближайшее время начнётся активная рассылка налоговой инспекцией сообщений об исчисленных налогах: транспортному, земельному и имущество в отношении кадастровой стоимости.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai