при подаче нулевой декларации нужно ли оплачивать что либо?

Если ИП зарегистрирован и не ведет деятельность, то он обязан сдавать нулевую отчетность по своей системе налогообложения в налоговую инспекцию.

Нулевая отчетность — это налоговая декларация, в которой стоят «нули», то есть нет дохода. Нет дохода — нет налоговой базы — налог к уплате «ноль».

Очень важно знать, что не бывает нулевой декларации по ЕНВД, поэтому, если встали на учет как плательщик ЕНВД и не ведёте деятельность, то нужно сняться с учета по ЕНВД и в период «бездействия» отчитываться или по УСН, если подавали уведомление на УСН, или по ОСНО, если не подавали на УСН.

Многие ИП не знают, что даже если нет деятельности, обязательные пенсионные взносы за себя в пенсионный фонд платить нужно.

Работа по найму в другой организации тут не при чём: работодатель платит страховые взносы за своих наемных работников, предприниматель обязан за себя платить взносы за то, что он зарегистрирован как ИП.

ИП на УСН перешел в самозанятые. Когда нужно сдавать последнюю декларацию по УСН?

Поэтому ответ на этот вопрос такой: налоги платить не нужно, а пенсионные взносы платить обязаны.

Нужно ли сдавать нулевую декларацию до 30.04.2017 для ИП открытого 29.12.2016 и за какой период?

Здравствуйте, бухгалтера. подскажите, пожалуйста, я открыла ип в 29.12.2016. Перешла на УСН 30.12.2016.Деятельность не ведется пока. Мне нужно сдавать налоговую декларацию до 30.04.2017,если нужно, то это за какой период получается, за 2016г? Guest 2

Вам нужно отчитаться по УСН до 2 мая 2017 года за 2015 год!

Когда последний срок сдачи декларации по УСН?

Налоговая декларация по УСН представляется только по итогам налогового периода — календарного года, т.е. по итогам отчетных периодов декларация не представляется.

Общие сроки представления декларации (ст. 346.23 НК РФ):

- Организации представляют декларацию не позднее 31 марта года, следующего за истекшим налоговым периодом. Например, за 2018 год декларацию надо подать крайний срок — до 31 марта 2019 года. Но этот день выпадает на воскресенье, поэтому за 2018 год сдаем декларацию 1 апреля, не позже.

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом. За 2018 год — не позднее 30 апреля 2019 года.

Особые сроки:

- Если организация или ИП рекратили деятельности, облагаемую УСН, декларацию надо подать не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекратилась.

- При утрате права на применение УСН до окончания налогового периода — не позднее 25-го числа месяца, следующего за кварталом, в котором это право утрачено.

Обратите внимание: если деятельность в налоговом периоде не велась, налогоплательщики также обязаны представлять декларацию (Определение Конституционного Суда РФ от 17.06.2008 № 499-О-О).

Источник: business-handler.ru

Нужно ли сдавать 3-НДФЛ ИП на ЕНВД и как это правильно сделать

Согласно статье 346.26 Налогового Кодекса РФ, предпринимателям, применяющим ЕНВД в своей компании, не нужно платить НДФЛ с доходов, которые получены в результате деятельности. Но иногда бизнесменам приходится вносить в бюджет сумму налога на доходы физических лиц. Стандартизированный бланк декларации 3-НДФЛ разработан Приказом ФНС в 2019 г. Его предоставляют в налоговую службу физлица, индивидуальные предприниматели. А также изучите отзывы о работе в Озон в группе https://vk.com/rabota_v_ozon_otzivi.

Нужна ли сдача 3-НДФЛ для ИП на ЕНВД

Бизнесмены обязаны рассчитывать величину НДФЛ, составлять декларацию, отправлять ее в ИФНС по форме 3-НДФЛ, перечислять налог в следующих случаях:

- ИП получил прибыль, которая не может по закону облагаться ЕНВД. Если предприниматель оказывает услуги по перевозке пассажиров и в один момент он продал средство передвижения, то полученный доход он обязан обложить НДФЛ, поскольку вмененка не распространяется на такой вид деятельности, как реализация ОС. Но если предприниматель использует УСН и ЕНВД, то тогда он может не сдавать декларацию 3-НДФЛ, поскольку прибыль от продажи техники облагается в рамках упрощенки.

Нужно ли сдавать 3-НДФЛ ИП на ЕНВД

- Предприниматель занимается несколькими видами деятельности и использует две системы — ЕНВД и ОСН. В этом случае за прибыль, полученную

- в рамках основного режима налогообложения, он должен отчитаться в налоговой и составить декларационный документ 3-НДФЛ.

- Предприниматель реализует имущество в качестве обычного физлица. Доход от продажи облагается налогом на доход физических лиц.

- Компания утратила право применять вмененку. Например, в течение года число сотрудников, трудящихся в компании, превысило 100 человек. Тогда ИП переходит на ОСН и по итогам отчетного периода должен предоставить документ по форме 3-НДФЛ.

- Бизнесмен оформляет 3-НДФЛ как простой гражданин для получения вычета и возврата НДФЛ из бюджета.

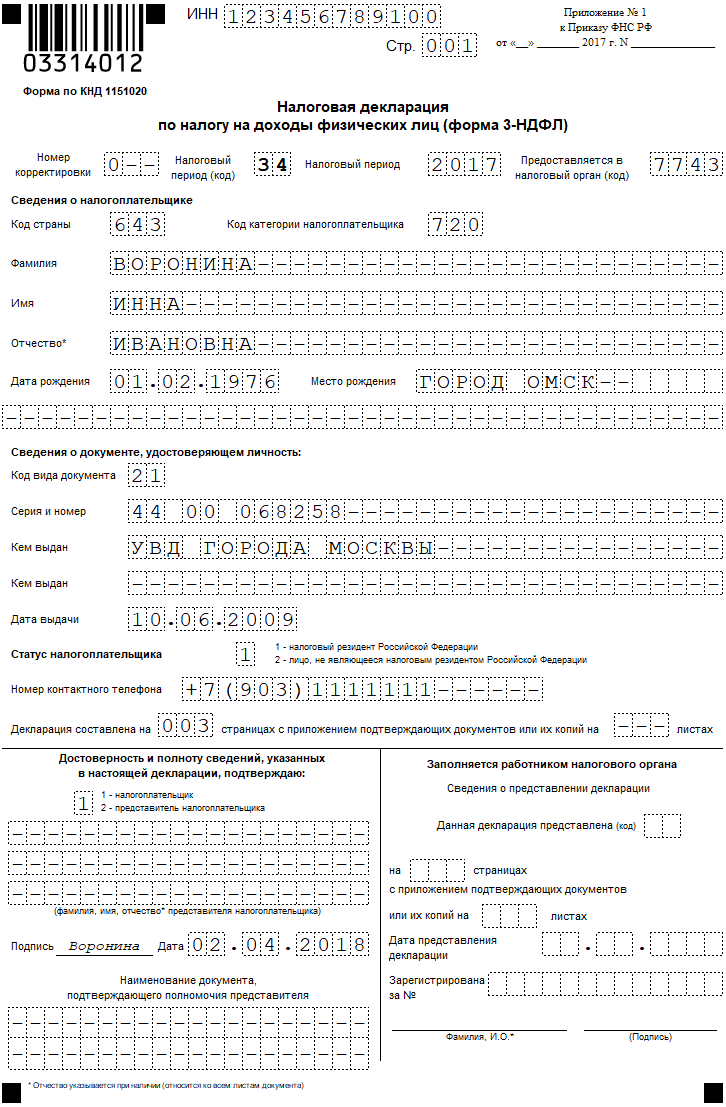

Титульный лист отчета

Обратите внимание! Правила применения единого налога на вмененный доход обозначены в 26 главе НК РФ. Если предприниматель не выплачивает налог на доходы физлиц, то сдавать декларацию не нужно. Также плательщик ЕНВД не исчисляет и не платит НДС.

Предприниматели, не находящиеся на спецрежиме ЕНВД, также обязаны составить декларацию. Там будут находиться нулевые показатели. Бланк заполняется не полностью, а лишь титульник и 1, 2 разделы.

Заполнение декларации

Для заполнения применяется унифицированный бланк документа, общий для физлиц и компаний. Основная разница заключается в содержании. Отличительные нюансы оформления декларации индивидуальным предпринимателем:

- на титульном листе в поле «Код категории» вводят 720;

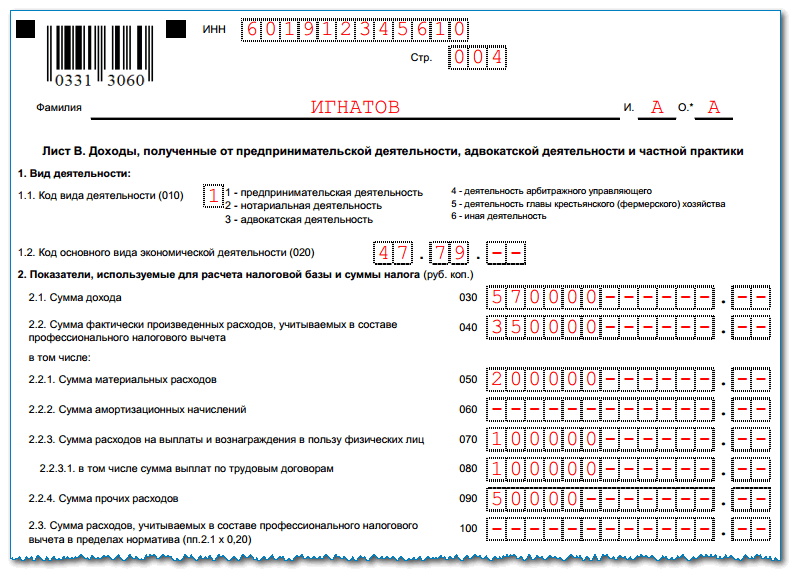

- заполняют лист В.

Образец листа В

В другие листы сведения записывают в случае необходимости. Заполняя бланк 3-НДФЛ, нужно придерживаться некоторых правил:

- все данные записывают авторучкой с черными или синими чернилами. Возможен второй вариант — на сайте ФНС заполнить образец и распечатать его;

- выбирают листы отчета, которые соответствуют полученным доходам;

- не допускаются исправления и помарки;

- каждый лист декларации заверяется подписью руководителя;

- расчетные данные в отчете должны соответствовать прилагаемым бумагам.

Важно! Если предприниматель или сотрудник налоговой службы обнаружит ошибки или недочеты в сданной отчетности, то допускается сдача уточненной декларации.

Если предприниматель самостоятельно составляет документ, то необходимо воспользоваться стандартизированным образцом за соответствующий налоговый период. Пример заполнения декларации поможет ознакомиться с нюансами и тонкостями, которые необходимо знать.

Внесение данных в отчет 3-НДФЛ происходит в такой последовательности: сначала заполняют титульный лист, потом лист В, раздел 1 и 2. В титульнике понадобится указать сведения о налогоплательщике:

- ФИО;

- паспортные данные;

- номер ИНН;

- место проживания.

На этом же листе заполняют клетку с кодом отчетности — год. Бланк В предполагает внесение сведений в такой последовательности:

- В строчке 010 нужно поставить «1» — это код деятельности для бизнесменов.

- В строке 020 пишут код по ОКВЭД, его можно отыскать в выписке из ЕГРИП, если у компании несколько видов деятельности, то по каждому оформляют отдельный лист, результат по итогу указывают в последнем.

- В пункте 2 вводят суммы доходов и расходов.

- В третьем пункте — итоговая сумма по всем листам В.

- В пункте 4 вводят данные по бизнесу — год постановки на учет и необлагаемый доход.

- Пункт 5 заполняется, если налоговая база менялась, и размер НДФЛ стал другим.

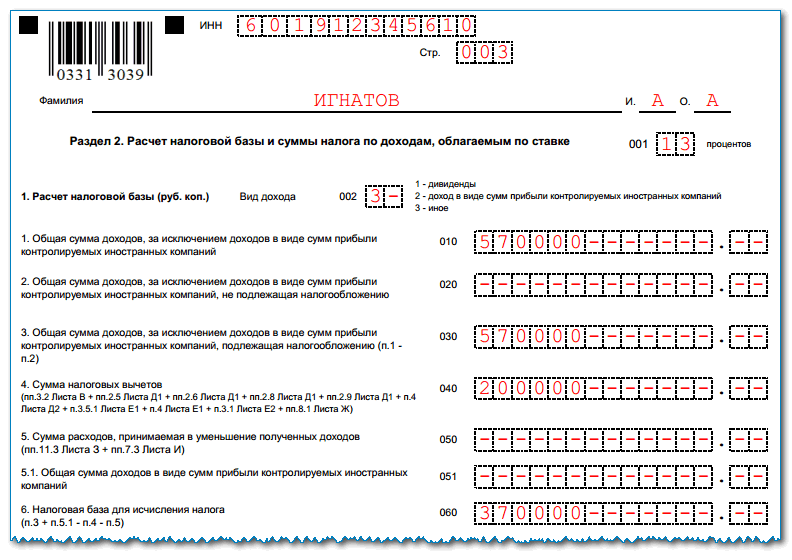

Обратите внимание! Раздел 2 отражает величину полученного предпринимателем дохода и порядок исчисления суммы налога к уплате. Например, предприниматель за год получает доход в размере 250 тыс. руб. Он его указывает в строчке 010. НДФЛ, который он должен уплатить, составит 32 500 руб. (250 000 * 0,13).

Сумму указывают в поле 070.

Раздел 2 в 3-НДФЛ

Из строки 100 переносится размер авансовых платежей, которые вносились ИП на протяжении года. Например, 13 тыс. руб. В строке 121 указывается величина НДФЛ к доплате — 19 500 руб. (32 500 — 13 000).

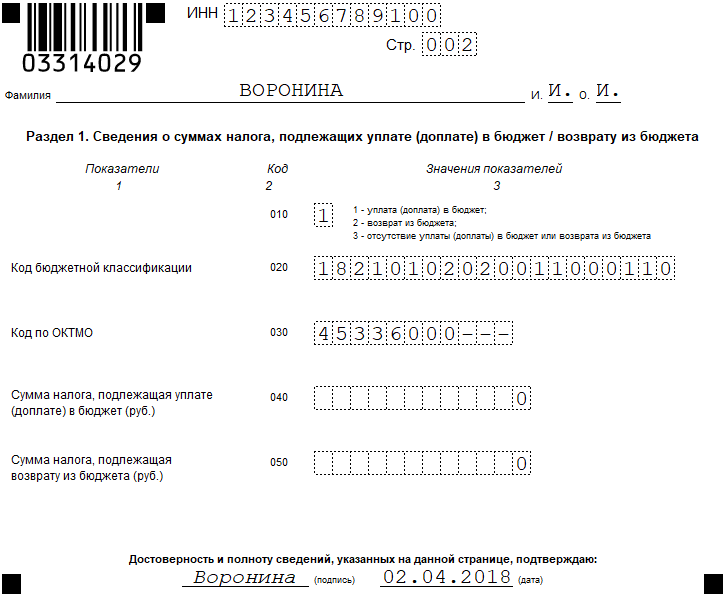

В раздел 1 в строку 040 ставится рассчитанная предпринимателем сумма налога из второго раздела. Тут же пишут КБК и ОКТМО.

Сроки уплаты и сдачи декларации

Отчетный период подачи документа — календарный год. Декларацию необходимо отправить в инспекцию по адресу регистрации ИП с 5 января до 30 апреля года, который следует за отчетным.

Оплата НДФЛ должна осуществиться до 15 июля.

НДФЛ для ИП на ЕНВД без работников

Компания может функционировать без сотрудников. Тогда, если предприниматель не нанимает персонал, за который он как налогоплательщик обязан перечислять НДФЛ, по сути, не должен оформлять декларационный документ за работников.

Но, поскольку предприниматель сам получает доход от своей деятельности, то составление отчета по форме 3-НДФЛ на ЕНВД будет обязательным. Но ИП сдаст декларацию за себя.

Обратите внимание! Актуален вопрос, надо ли ИП сдавать декларацию 3-НДФЛ при ЕНВД, если индивидуальный предприниматель не осуществлял свою деятельность и у него нет расчетных данных. В этом случае составлять нулевую отчетность 3-НДФЛ он не должен.

Компания, работающая без сотрудников, освобождается от подачи бумаг 2-НДФЛ и всех отчетов в ФСС. Но до завершения отчетного периода он обязан внести платежи в ФОМС и ПФ РФ. Сдать нужно только декларацию по ЕНВД.

Штрафные санкции

Правила расчета и условия начисления штрафных санкций регламентированы статьей 119 НК РФ. Если предприниматель не успеет вовремя подать декларацию, то ему будут начислять дополнительные проценты от величины налога. Пени оставляют 5 %.

Штраф копится за каждый месяц просрочки, даже за неполный. Максимальный процент, который могут начислить, равен 30 % от размера НДФЛ. Минимальный штраф равен 1000 руб.

Например, предприниматель сдал декларационный документ 3 июля. Это означает, что он просрочил май, июнь и даже июль. Несмотря на то, что в июле прошло всего три дня, величина штрафа будет составлять 5 %, умноженные на три месяца просрочки. Эту сумму можно проверить так — санкция = 15 % от размера НДФЛ по отчетности.

Важно! Если бизнесмен отправит декларацию с опозданием на два дня, то даже такой срок повлечет выплату штрафов. Это касается и тех случаев, когда предприниматель сдает отчетность с нулевыми показателями.

Компания может сдать декларационный документ в следующих вариантах:

- бумажная форма на выбор вручается при личном посещении инспекции, через доверенное лицо, отправляется через почту с описью — это актуально для фирм с численностью сотрудников не более 100 человек;

- электронная форма.

Граждане, зарегистрированные в ИФНС как индивидуальные предприниматели, должны отчитываться перед налоговой за свою деятельность, несмотря на то, работала ли компания или по какой-то причине находилась в простое. Отчетность оформляется в форме декларации 3-НДФЛ. В бланке указывают сведения о доходах, расходах, НДФЛ. ИП составляет отчет единожды в год по завершении календарного периода.

Источник: samsebeip.ru

ИП ведет оптовую (УСН) и розничную торговлю (ЕНВД). Нужно ли ему сдавать нулевые декларации за те периоды, когда деятельность не велась и следует ли в декларации по ЕНВД производить расчет налога, исходя из фактического времени ведения деятельности?

При регистрации в качестве ИП (27.09.2013) было заявлено два вида деятельности: оптовая и розничная торговля. В отношении оптовой торговли заявлено применение УСН, розничная торговля переведена на уплату ЕНВД (код вида деятельности – 07). 01.10.2013 подано заявление о регистрации в качестве плательщика ЕНВД (деятельность началась во второй половине июня 2014 года).

Какой датой заключен договор аренды площади торгового зала (5 кв. м), в данный момент неизвестно. У ИП нет транспортных средств, объектов недвижимости (в том числе земельных участков), наемных работников. Нужно ли ИП сдавать нулевые декларации за отчетные и налоговые периоды 2013 года и I квартал 2014 года? В декларации по ЕНВД за II квартал 2014 года исчисление налога следует производить только за июнь или за все три месяца?

Анна Алексеева

эксперт службы Правового консалтинга ГАРАНТ

Мельникова Елена

рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Рассмотрев вопрос, мы пришли к следующим выводам.

УСН

В данной ситуации вновь зарегистрированный индивидуальный предприниматель (далее – ИП) признается налогоплательщиком, применяющим упрощенную систему налогообложения (далее – УСН), с даты его постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе (п. 2 ст. 346.13 НК РФ), то есть с 27.09.2013.

Налогоплательщики, применяющие УСН, обязаны представлять в налоговые органы налоговую декларацию по налогу, уплачиваемому в связи с применением данного режима налогообложения (далее – налог), в порядке и сроки, установленные ст. 346.23 НК РФ.

Следует отметить, что налогоплательщик обязан представлять в налоговый орган декларации по всем налогам, плательщиком которых он является, несмотря на отсутствие деятельности в каком-либо отчетном (налоговом) периоде. Такая обязанность установлена подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ, на это указано также в п. 7 информационного письма ВАС РФ от 17.03.2003 № 71 и письмах Минфина России от 08.07.2013 № 03-11-11/26247, от 18.03.2013 № 03-11-11/107.

В приведенных письмах финансовое ведомство прямо не говорит об обязанности представления декларации, но, тем не менее, ссылается на ст. 80 НК РФ и разъясняет, что отсутствие дохода само по себе не свидетельствует о прекращении деятельности (обязанность налогоплательщика по представлению налоговых деклараций не ставится в зависимость от результатов предпринимательской деятельности). Из указанных разъяснений следует вывод, что налогоплательщику, фактически не осуществляющему деятельность по УСН, при этом не уведомившему налоговый орган о прекращении такой деятельности в порядке, установленном п. 8 ст. 346.13 НК РФ, следует представлять декларации по налогу.

Вместе с тем в ряде писем Минфином России выражено мнение, что если коммерсанты осуществляют только виды деятельности, попадающие под ЕНВД, и не имеют используемого в иной деятельности имущества, они не обязаны представлять в налоговые органы декларации в рамках ОСН или УСН (смотрите, например, письма Минфина России от 10.10.2012 № 03-11-11/298, от 17.07.2012 № 03-11-11/208, от 17.01.2011 № 03-02-07/1-9 и № 03-02-07/1-8, от 24.02.2010 № 03-02-07/1-73, от 05.02.2010 № 03-11-06/3/17, от 12.08.2005 № 03-11-04/3/49). Подобное мнение было высказано и представителями налоговых органов в письме ФНС России от 07.05.2010 № ШС-37-3/1285.

Фрагмент документа

Письмо ФНС России от 07.05.2010 № ШС-37-3/1285

Налогоплательщики, применяющие специальные налоговые режимы (в частности, ЕНВД) и не осуществляющие иной деятельности (в том числе заявленные при регистрации в налоговом органе), кроме деятельности, подпадающей под обложение ЕНВД, освобождены от обязанности представлять в налоговые органы налоговые декларации по тем налогам, плательщиками которых они не являются в связи с применением указанного специального налогового режима.

Напомним, что за непредставление налоговой декларации предприниматель может быть привлечен к ответственности в виде штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей (ст. 119 НК РФ). Кроме того, в случае непредставления налоговой декларации в течение 10 дней по истечении установленного срока ее представления налоговый орган вправе приостановить операции по счетам налогоплательщика в банке и переводам его электронных денежных средств (п. 3 и 11 ст. 76 НК РФ).

Для физического лица, зарегистрированного в качестве ИП в сентябре 2013 года, первым налоговым периодом по налогу является 2013 год (п. 1 ст. 346.19 НК РФ, письмо Минфина России от 27.07.2011 № 03-11-11/195).

На основании изложенного, учитывая наличие противоречивых разъяснений контролирующих органов, полагаем, что ИП следует представить в налоговый орган «нулевую» декларацию по налогу за 2013 год, несмотря на отсутствие фактической деятельности в указанном периоде.

ЕНВД

Плательщики ЕНВД по итогам налогового периода (квартала) должны представить соответствующую налоговую декларацию (подп. 4 п. 1 ст. 23, п. 1 ст. 80, ст. 346.30, п. 3 ст.

346.32 НК РФ). Датой постановки на налоговый учет считается дата начала применения системы налогообложения в виде ЕНВД, которая указана в заявлении о постановке на учет в качестве плательщика единого налога (п. 3 ст. 346.28 НК РФ).

Объектом налогообложения для применения ЕНВД признается вмененный доход налогоплательщика (п. 1 ст. 346.29 НК РФ).

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 НК РФ).

Вмененный доход – потенциально возможный доход плательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке. Базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода (ст. 346.27 НК РФ).

Иными словами, плательщик ЕНВД рассчитывает данный налог исходя из вмененного дохода, то есть потенциально возможного дохода, а не фактически полученного дохода при осуществлении предпринимательской деятельности.

В связи с этим, по мнению Минфина России, обязанность налогоплательщика по уплате ЕНВД возникает независимо от фактически полученного дохода от осуществления предпринимательской деятельности или ее приостановления. До снятия с учета в качестве налогоплательщика сумма налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц (то есть «нулевых» деклараций по ЕНВД до снятия с учета в качестве плательщика ЕНВД быть не должно). Об этом свидетельствуют письма Минфина России от 15.04.2014 № 03-11-09/17087, от 23.04.2012 № 03-11-11/135.

В рассматриваемом случае ИП состоит на учете в качестве плательщика ЕНВД, следовательно, за ним сохраняются и все связанные с этим обязанности, в том числе уплата единого налога и представление налоговых деклараций по налогу. На это указано в письмах Минфина России от 23.04.2012 № 03-11-11/135, от 14.09.2009 № 03-11-06/3/233 и ФНС России от 30.08.2012 № ЕД-4-3/14362.

Судебная практика

Примером судебного решения по вопросу представления «нулевых» деклараций по ЕНВД служит постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/13 по делу № А51-17811/2013 (определением ВАС РФ от 26.02.2014 № ВАС-1903/14 в передаче для пересмотра дела в порядке надзора отказано). Как указали судьи, представление нулевых деклараций по единому налогу на вмененный доход главой 26.3 НК РФ не предусмотрено, поскольку плательщики рассчитывают сумму налога исходя из вмененного, а не фактически полученного дохода (судьи признали правомерным направление налогоплательщику уведомления о вызове для дачи пояснений в связи с представлением декларации по ЕНВД с нулевыми показателями).

Однако следует отметить, что если отсутствует, например, физический показатель, то и рассчитать вмененный доход не представляется возможным (отсутствуют элементы налогообложения, установленные ст. 17 НК РФ, при определении которых налог считается установленным, т.е. объект налогообложения и налоговая база). Если не определен хотя бы один из элементов налогообложения, то налог не признается законно установленным, соответственно, и обязанность по его уплате у налогоплательщика не возникает.

На основании изложенного можно прийти к выводу, что если определить сумму налога представляется возможным (есть физический показатель – 5 кв. м), известна базовая доходность (1800 руб.), то предприниматель, являющийся плательщиком ЕНВД с даты его постановки на учет в качестве плательщика данного налога, обязан представить в налоговый орган декларацию с указанием рассчитанной суммы налога к уплате вне зависимости от того, осуществлялась или нет фактическая деятельность (получены или нет фактические доходы от осуществления деятельности, переведенной на уплату ЕНВД). То есть в данном случае за III, IV кварталы 2013 года и I, II кварталы 2014 года ИП необходимо представить декларации с рассчитанной суммой налога (не «нулевые»).

Однако если до начала фактического осуществления деятельности (до июня 2014 года) физический показатель отсутствовал (например, если договор аренды, в котором указана площадь арендуемого торгового зала (5 кв. м), был заключен только в июне 2014 года), то полагаем, что, поскольку ИП прошел процедуру постановки на учет в качестве плательщика ЕНВД, предусмотренную п. 3 ст. 346.28 НК РФ, ему все равно следует представить налоговые декларации за III, IV кварталы 2013 года и I квартал 2014 года, но уже с «нулевыми» показателями (так как при отсутствии физического показателя определить налоговую базу и, соответственно, сумму налога не представляется возможным). При этом в случае сдачи «нулевой» отчетности отсутствие физического показателя следует подтвердить документально (в частности, договором аренды, актом приема-передачи помещения в аренду, датированными июнем 2014 года).

Вместе с тем, принимая во внимание указанную ранее позицию финансового ведомства, во избежание спорных ситуаций рекомендуем ИП обратиться с письменным запросом в налоговые органы (подп. 1 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений налоговых органов исключает вину лица в совершении налогового правонарушения на основании подп. 3 п. 1 ст.

111 НК РФ.

Пункт 10 ст. 346.29 НК РФ устанавливает особые правила определения размера вмененного дохода (а именно – период времени, принимаемый в расчет налога) за квартал, в котором произошла постановка на учет в налоговом органе в качестве плательщика ЕНВД (снятие с учета), а также для случаев, когда постановка на учет (снятие с учета) произведены не с первого календарного месяца. Следовательно, во всех остальных случаях (в частности, если в течение налогового периода, на который не приходится дата постановки на учет / снятия с учета, в какой-то промежуток времени деятельность не осуществлялась, но при этом ИП не снимался с учета в качестве плательщика ЕНВД, налоговая база определяется из расчета всех полных трех месяцев налогового периода (квартала)).

Таким образом, полагаем, что поскольку ни положения п. 9 ст. 346.29 НК РФ, ни нормы п. 10 ст. 346.29 НК РФ в рассматриваемой ситуации не применимы, при заполнении декларации по ЕНВД за II квартал 2014 года налоговый орган может потребовать исчислить налог из расчета всех трех полных месяцев указанного периода.

Но опять же, на наш взгляд, все зависит от того, заключен ли (и когда заключен) договор аренды. Так, по мнению специалистов, в случае отсутствия заключенного договора в декларации в соответствующих месяцах могут быть проставлены прочерки (смотрите материал «Вопрос: Физлицо зарегистрировалось в качестве ИП в июне и подало сразу заявление о постановке на учет в качестве плательщика ЕНВД.

Планирует заниматься розничной торговлей. Но до конца отчетного периода так и не смогло арендовать помещение, даже нет предварительного договора аренды. Как в этом случае быть? Как рассчитать налог и заполнить декларацию за отчетный период 2013 года?» («Актуальная бухгалтерия», № 8, август 2013 г.)).

Поскольку согласно п. 10 ст. 346.29 НК РФ расчет количества календарных дней осуществления предпринимательской деятельности производится только в периодах постановки на учет и снятия с учета ИП в качестве плательщика ЕНВД (в остальных налоговых периодах расчет налога осуществляется исходя из полных трех месяцев налогового периода), полагаем, что при заполнении декларации по ЕНВД дату постановки на учет следует проставить только в первом для ИП налоговом периоде. При расчете налога за последующие налоговые периоды дата постановки на учет не будет иметь значения, соответственно, и нет необходимости проставлять ее при заполнении налоговой декларации (то есть нет необходимости заполнять указанный раздел, касающийся расчета количества календарных дней осуществления предпринимательской деятельности при постановке / снятии).

В заключение отметим, что из полученных сведений не следует, что у ИП в данном случае возникает обязанность по представлению отчетности в отношении каких-либо иных налогов за рассматриваемые периоды.

Отчетность по страховым взносам

ИП, не производящий выплаты физическим лицам, уплачивает страховые взносы за себя только в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования (ч. 1 ст.

14 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ)). При этом начиная с 01.01.2012 у ИП, не производящего выплаты физическим лицам, отсутствует обязанность по сдаче отчетности в ПФР (ч. 5 ст. 16 Закона № 212-ФЗ). Таким образом, в рассматриваемой ситуации у ИП, не имеющего наемных работников, нет обязанности по представлению расчетов ни в ФСС РФ, ни в ПФР.

Сведения о среднесписочной численности работников

Начиная с 24.08.2013 ИП, не привлекавшие наемных работников, больше не обязаны представлять в налоговый орган сведения о среднесписочной численности работников за предшествующий календарный год. Таким образом, в рассматриваемой ситуации подавать в налоговый орган сведения о среднесписочной численности за 2013 год ИП не обязан (п. 3 ст. 80 НК РФ).

Источник: delo-press.ru