Говоря о способе расчета стоимости ОСАГО, нельзя не упомянуть об одном из главных показателей – базовом тарифе. Именно он является первым множителем в общей формуле расчета цены обязательного страхования, который и перемножается на различные коэффициенты.

Разберем подробно от чего зависят размеры базовых ставок страховых тарифов и почему ТБ, установленный Центробанком, может отличаться почти вдвое, влияя соответствующим образом и на общую стоимость ОСАГО.

Что такое базовый тариф ОСАГО?

Базовая ставка или базовый тариф (ТБ) – это компонент расчета стоимости ОСАГО, устанавливаемый решением Центрального банка России в диапазоне данных, и зависящий от типа и характеристик транспортных средств, вида собственника (физлицо или юридическое), условий эксплуатации. Страховые компании вправе использовать любое значение ТБ в указанных пределах, но обязаны информировать клиентов о факторах, влияющих на этот параметр.

Участие базовой ставки (ТБ) в общей формуле расчета стоимости ОСАГО, формируемой путем перемножения базового тарифа на ряд коэффициентов, установлено частью 1 статьи 9 ФЗ №40 (Закон об ОСАГО), с возложением на Банк России (ЦБ РФ) обязанностей по установке его цифровых значений в допустимых диапазонах.

ИП — это физлицо? Зачем регистрировать ИП?

От чего зависит базовая ставка ОСАГО?

Часть 2 ст.9 ФЗ №40 перечисляет случаи, которые могут влиять на выбор страховой точного значения ТБ для конкретного полиса ОСАГО:

- Факторы лишения прав и/или применения норм УК РФ, за грубые нарушения, вождение в нетрезвом виде и/или отказ от медицинского освидетельствования.

- Судебный запрет на определенные должности и/или действия.

- Неоднократно за предшествующий год был факт привлечения к ответственности за проезд на красный, нарушение скоростного режима более чем на 60 км/ч, выезд на встречную полосу движения (если страхового случаяне было, иначе этот факт найдет отражение в КБМ).

- Наличие возможности использовать прицеп (для юридических лиц).

- Иные факторы.

Осаго ип это физ лицо

Калькулятор ОСАГО использует официальные коэффициенты и тарифы (указание ЦБ РФ от 19 сентября 2014 г. № 3384-У и указание ЦБ РФ от 20 марта 2015 г. № 3604-У).

Стоимость ОСАГО зависит от:

- типа(категории) и назначения транспортного средства

- от территории преимущественного использования

- от наличия страховых возмещений, произошедших в период предыдущих договоров

- от количества лиц, допущенных к управлению тс

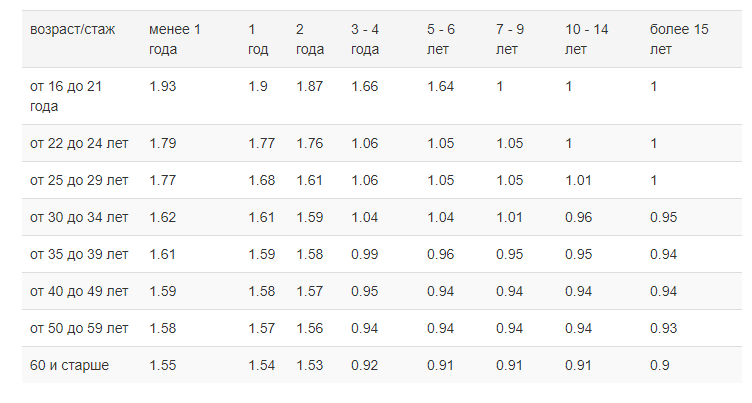

- от возраста и стажа водителя

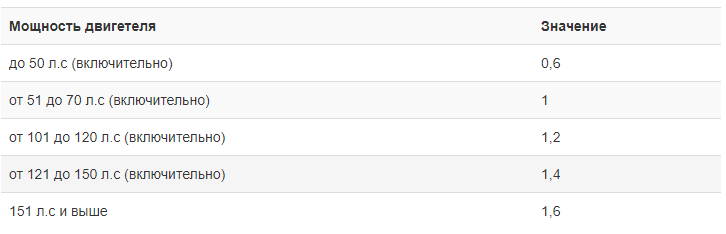

- от мощности тс

- от наличия прицепа

- от периода использования

Для заключения договора обязательного страхования Вы должны представить страховщику следующие документы (пункт 3 статьи 15 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»):

- 1 заявление о заключении договора обязательного страхования;

- 2 паспорт или иной удостоверяющий личность документ (если страхователем является физическое лицо);

- 3 свидетельство о государственной регистрации юридического лица (если страхователем является юридическое лицо);

- 4 документ о регистрации транспортного средства, выданный органом, осуществляющим регистрацию транспортного средства (паспорт транспортного средства, свидетельство о регистрации транспортного средства, технический паспорт или технический талон либо аналогичные документы);

- 5 водительское удостоверение или копию водительского удостоверения лица, допущенного к управлению транспортным средством;

- 6 диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств.

Купить полис ОСАГО можно в офисе продаж страховой компании, имеющей действующую лицензию. Полис также можно приобрести у страхового агента, уполномоченного на заключение договоров ОСАГО. C 1 июля 2015 года можно купить электронный полис ОСАГО.

Я Индивидуальный Предприниматель (ИП), могу ли я обанкротиться как физическое лицо?

Важно понимать, что ОСАГО – это обязательное страхование гражданской ответственности владельцев ТС перед третьими лицами: выплаты по полису производятся в пользу потерпевшего, а каско – это добровольное имущественное страхование, которое защищает интересы страхователя (выгодоприобретателя) независимо от его вины. Поэтому, в отличие от ОСАГО, стоимость каско не регламентируются государством, а устанавливаются самой страховой компанией. Купить каско вы можете в страховых компаниях. Самый простой способ сэкономить на стоимости каско – страхование с франшизой.

| Транспортные средства категории «B», «BE» | ||

| юридических лиц | 2573 | 3087 |

| физических лиц, индивидуальных предпринимателей | 3432 | 4118 |

| используемые в качестве такси | 5138 | 6166 |

| Мотоциклы, мопеды и легкие квадрициклы (транспортные средства категории «A», «М») | 867 | 1579 |

| Транспортные средства категорий «C» и «CE» | ||

| с разрешенной максимальной массой 16 тонн и менее | 3509 | 4211 |

| с разрешенной максимальной массой более 16 тонн | 5284 | 6341 |

| Транспортные средства категорий «D» и «DE» | ||

| с числом пассажирских мест до 16 включительно | 2808 | 3370 |

| с числом пассажирских мест более 16 | 3509 | 4211 |

| используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок | 5138 | 6166 |

| Троллейбусы (транспортные средства категории «Tb») | 2808 | 3370 |

| Трамваи (транспортные средства категории «Tm») | 1751 | 2101 |

| Тракторы, самоходные дорожно-строительные и иные машины, за исключением транспортных средств, не имеющих колесных движителей | 1124 | 1579 |

Коэффициент КБМ зависит от наличия или отсутствия страховых возмещений при наступлении страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования. Коэффициент КБМ изменяется каждый год (см. таблицу ниже). При отсутствии сведений собственнику данного транспортного средства присваивается класс 3. Сведения о предыдущих договорах обязательного страхования могут быть получены из автоматизированной информационной системы обязательного страхования.

Пример за 5 лет безаварийной езды класс изменится с 3 до 8 и коэффициент будет равен 0.75.

- 3 (начальный класс) — 1

- 4 — 0.95

- 5 — 0.90

- 6 — 0.85

- 7 — 0.80

- 8 — 0.75

| M | 2.45 | 0 | M | M | M | M |

| 0 | 2.3 | 1 | M | M | M | M |

| 1 | 1.55 | 2 | M | M | M | M |

| 2 | 1.4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0.95 | 5 | 2 | 1 | M | M |

| 5 | 0.9 | 6 | 3 | 1 | M | M |

| 6 | 0.85 | 7 | 4 | 2 | M | M |

| 7 | 0.8 | 8 | 4 | 2 | M | M |

| 8 | 0.75 | 9 | 5 | 2 | M | M |

| 9 | 0.7 | 10 | 5 | 2 | 1 | M |

| 10 | 0.65 | 11 | 6 | 3 | 1 | M |

| 11 | 0.6 | 12 | 6 | 3 | 1 | M |

| 12 | 0.55 | 13 | 6 | 3 | 1 | M |

| 13 | 0.5 | 13 | 7 | 3 | 1 | M |

ОСАГО 2022 год

Калькулятор поможет рассчитать ОСАГО за 2022 год в Москве. Введите значения и калькулятор укажет стоимость полиса ОСАГО для вышего региона.

Источник: calcs.su

Изменения в ОСАГО 2021 года

С 1 марта 2021 в федеральный закон «Об ОСАГО», вступил в силу ряд поправок, изменивших процесс оформления страхового полиса. В этой статье расскажем чего ожидать автолюбителям от ОСАГО в 2021 году. Новые правила внесли изменения:

- базовой ставки, тарифного коридора;

- увеличена стоимость для нарушителей ПДД;

- снижен коэффициент города;

- новички заплатят больше;

- неограниченный полис дороже;

- порядок техосмотра.

Базовая ставка и тарифный коридор ОСАГО в 2021 году

Новые правила стали действовать по отношению к базовым тарифам (ТБ). Для автолюбителей стали более выгодными показатели КБМ — бонус-малус, а также снизилась стоимость коэффициента города. Плохие новости ждут молодых автолюбителей, потому что изменились показатели КВС.

Тарифный коридор установленный Центробанком РФ в 2021 стал шире, поэтому конечная цена ОСАГО зависит от страховщика. Цена ставки не изменится без роста показателей страхования. Сейчас базовый тариф складывается из возраста и стажа водителя, коэффициента города, бонус-малуса, мощности двигателя.

Стоимость базовой ставки для транспортных средств категории “B” в рублях:

- Юридическим лицам — 1646 – 3493.

- Гражданским лицам и ИП — 2471 – 5436.

- Таксистам — 2877 – 9619.

Самые актуальные данные в нашей системе расчета

Изменения коэффициентов страхования

Нарушители ПДД заплатят больше

С 2021 года тарифы на страховой полис различаются для законопослушных автолюбителей и нарушителей. Теперь страховщики будут своего рода поощрять с помощью КБМ. За каждый год безаварийной езды стоимость последующего договора ОСАГО будет уменьшаться на 5%. Если же в соглашение вступает несколько человек, КБМ рассчитывается для каждого, а окончательная стоимость берется по максимальному значению.

Бонус-малус присваивается по классу вождения, от которого и зависит коэффициент. При первом заключении договора вам присвоят 3 класс вождения, а процент “доверия” страховщика повышается с каждым годом вождения без аварий. Если у водителя чистая история страховых случаев, будет оформляться ОСАГО по более дешевому тарифу. При непредвиденных обстоятельствах вы можете самостоятельно восстановить КБМ.

Страховые компании могут повысить базовый тариф, если страхователь часто привлекался к административной ответственности. Чаще всего коэффициент будет сильно завышен если были совершены следующие нарушения:

- пересечение двойной сплошной, выезд на встречную полосу;

- вождение в состоянии опьянения;

- отказ от медосвидетельствования;

- повторное превышение скорости более 60 км/ч;

- повторный проезд на красный свет светофора.

Снижение стоимости коэффициента города!

Стоимость договора значительно изменится в зависимости от места прописки. Территориальный коэффициент (КТ) — больше в крупных городах из-за интенсивности движения. Например, в столице КТ имеет значение 2.0, а в Подмосковье уже 1.7! Если регистрировать транспортное средство в небольшом городе можно сэкономить практически в 2 раза. Поэтому перед оформлением договора сверьте стоимость ОСАГО в регионах.

В 2021 году ОСАГО невыгодно молодым водителям!

Стоимость ОСАГО для новичков в 2021 году станет больше. Если водителю меньше 22 лет или его стаж менее трех лет, цена полиса будет выше на 65-80% из-за изменений КВС. Для опытных автолюбителей, КВС стал дешевле и выгоднее.

Неограниченный полис стал дороже!

В 2021 изменился множитель КО для оформления неограниченного полиса ОСАГО:

- 5 водителей – ограниченный полис. Показатель не изменился, по-прежнему – 1.

- Неограниченный полис. Минувшее значение 1,87 сохраняется только для юридических лиц. Для остальных, базовая ставка умножается на новый коэффициент 1,94.

ОСАГО на новый автомобиль

Если вы хотите поменять транспортное средство в этом году, будьте внимательны к изменениям КМ — мощности двигателя. Сетка условного деления изменилась и при покупке нового ТС, вы можете перейти в другую категорию. Например, если вы меняете машину с 70 л.с. на более мощную с двигателем в 151 л.с., то стоимость автогражданки станет на 1,6 дороже, без учета других коэффициентов.

Коэффициент мощности в 2021

Новые требования к техосмотру

С марта 2021 года получить диагностическую карту станет сложнее. Вступили в силу новые правила прохождения ТО и получения диагностической карты, перед оформлением обязательного страхования. Автовладелец обязан обратиться в центр ГИБДД и сервис российского союза автостраховщиков (РСА). Представители этих органов отмечают большое количество неисправных транспортных средств на дорогах, что ведет к серьезному риску возникновения страховых случаев.

Водитель столкнется с проблемами, если отсутствует ТО:

- Штраф. Сумма наказания увеличена до 2 000 рублей.

- Страховщик может отказать в выплате.

- Взыскание убытков через суд. Страховая может использовать право регресса, даже если у страхователя было ТО, но он не проинформировал об этом.

Электронный помощник ОСАГО

Новое мобильное приложение изменило возможности регистрации ДТП. Оформление аварии теперь возможно без вызова инспектора ГИБДД, потому что “протокол” можно оформить онлайн. Электронный помощник уже функционирует на всей территории РФ.

Приложение “Помощник ОСАГО” можно использовать если участники происшествия не имеют разногласий по обстоятельствам, а также зарегистрированные в единой системе идентификации и аудентификации портала Госуслуг. В 2021 аварию уже можно оформить и через приложение “Госуслуги.Авто”.

Протокол можно оформить с девайсов каждого участника аварии, даже если нет связи. Приложение позволяет выбрать вариант оформления ДТП:

- Фотофиксация — выплата до 400 тыс. рублей.

- Без фотоотчета — выплата до 100 тыс. рублей.

Вывод: ОСАГО теперь будет дороже?

В новом 2021 году вступило в силу достаточно много поправок, но это вовсе не влечет за собой увеличение стоимости ОСАГО. Тарифный коридор на базовую ставку и коэффициенты страхования существенно не изменился. Цена на автогражданку не измениться для безаварийных водителей, а в некоторых случаях станет даже дешевле.

ОСАГО станет дороже для автолюбителей моложе 22 лет или без опыта вождения. Также стоит внимательно следить за свежим ТО и наличием диагностической карты — без этих документов ОСАГО будет дорогим, а также могут предъявить штраф.

Какие изменения ОСАГО еще ждать?

В 2021 году уже обсуждается ряд новых поправок в закон “Об ОСАГО”. В разработке есть несколько инновационных законопроектов, которые пока не вступили в силу:

- Увеличение штрафа за езду без страховки. Санкцию планируют поднять до 5 000 рублей, а за повторное нарушение сумма будет увеличена, а у виновного могут даже изъять права.

- Замена коэффициента мощности. Новый показатель возможно будет определять цену полиса по марке машины. Как это повлияет на конечную стоимость пока не известно.

- Телеметрические системы в страховании. Страховщики смогут отслеживать манеру вождения дистанционно. Будет оцениваться соблюдение скоростного режима, экстренные торможения и разгон. Для аккуратных водителей полис станет еще дешевле.

- Отмена территориального коэффициента. Новый закон уровняет условия страхования для жителей всех регионов.

Источник: 98rus.ru