Минфин и ФНС России дали разъяснения о возможности смены объекта налогообложения при УСН, если в уведомлении он указан неправильно.

Вновь созданная организация (ИП) вправе уведомить о переходе на УСН в течение 30 календарных дней с даты постановки на учет в налоговом органе. В этом случае будет считаться, что УСН применяется ею с момента постановки на учет (п. 2 ст. 346.13 НК РФ).

Если уведомление было подано в налоговый орган, а потом налогоплательщик решил изменить первоначально выбранный объект налогообложения, то он может подать новое уведомление. Сделать это нужно не позднее 30 календарных дней с даты постановки на налоговый учет. Дополнительно следует направить письмо о том, что ранее поданное уведомление аннулируется. Об этом сообщается в Письме ФНС России от 11.09.2020 N СД-4-3/14754.

При желании перейти на УСН с другого режима налогообложения организация (ИП) должна уведомить об этом налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого она переходит на УСН (п. 1 ст. 346.13 НК РФ).

2023 Как подать уточненную декларацию 3-НДФЛ в личном кабинете, отменить, удалить / Корректировка

Если уведомление о переходе на УСН подано в налоговый орган, но принято решение об изменении первоначально выбранного объекта налогообложения, то допустимо уточнение такого уведомления, но не позднее 31 декабря календарного года, в котором было подано данное уведомление. Также нужно приложить письмо о том, что ранее поданное уведомление аннулируется. Такие разъяснения даны в Письме Минфина России от 10.09.2020 N 03-11-06/2/79549.

На заметку: об условиях применения УСН в 2021 году (а в них есть новшества) расскажет лектор в ходе трансляции «УСН: правила перехода, применения и представления отчетности в 2021 году. Спорные вопросы применения «упрощенки» в 2020 году», которая пройдет 15 декабря 2020 года.

Источник: www.elcode.ru

Как отменить подачу декларации в налоговой

Так как отозвать декларацию невозможно, то тем томичам, которые не заявляли ранее вычеты, для аннулирования нужно просто направить уточненную декларацию, во всех графах указав нули. Подача такой декларации признает предыдущую недействительной. Это также можно сделать в личном кабинете налогоплательщика.

- Декларацию в налоговой отозвать невозможно.

- Если не было заявлено вычетов, то нужно направить уточненную декларацию, во всех графах указав нули.

- Подача уточненной декларации аннулирует предыдущую.

- В личном кабинете налогоплательщика также можно отправить уточненную декларацию для отмены предыдущей.

- НК РФ не предусматривает отзыва декларации, поэтому налоговики будут проверять все сданные декларации.

- Для отмены отправленной декларации нужно зайти в декларацию, выбрать раздел «Изменение статуса» и выбрать статус «Прекращен».

- С недавнего времени инспекторы аннулируют сданную отчетность именно по уточненной декларации с нулевой суммой налога.

- Обнуление декларации, проводимое мошенниками, это ситуация, когда налогоплательщик находит уточненные налоговые декларации с нулевой суммой налога, поданные от его имени.

- Если обнаружены ошибки или недостоверные сведения в декларации, не приводящие к занижению суммы налога, то можно внести соответствующие изменения путем предоставления уточненной декларации.

- Чтобы удалить созданную декларацию, нужно зайти в раздел «Отправить» и удалить ее со списка на отгрузку.

- Если вы выявили ошибку, единственный способ исправить ее — оформить уточненную форму, которая обнулит ранее поданные сведения.

- Как отозвать отправленную декларацию

- Как отменить отправку налоговой декларации

- Можно ли отменить поданную декларацию

- Как в личном кабинете налогоплательщика отменить декларацию

- Что такое обнуление декларации

- Что делать если ошибочно подал декларацию

- Как удалить свою декларацию

- Как изменить поданную декларацию

- Какой штраф за ошибки в декларации

- Можно ли закрыть декларацию

- Можно ли пересдать налоговую декларацию

- Как отозвать декларацию методом удаления

- Как сделать пустую декларацию

- Как отозвать заявление в налоговую через личный кабинет

- Можно ли подать декларацию 3 НДФЛ два раза

- Как отозвать декларацию РК

- Можно ли отозвать дополнительную декларацию

Как отозвать отправленную декларацию

Можно ли отозвать ошибочную декларацию? К сожалению, НК РФ не предусмотрен отзыв декларации. Это значит, что налоговики будут проверять все надлежащим образом сданные декларации, как первичные, так и уточненные, невзирая на письма компании с просьбой об отзыве отчетности.

Как отменить отправку налоговой декларации

Для этого необходимо зайти в декларацию, нажать кнопку «редактировать» сверху справа, после чего выбрать раздел «Изменение статуса» в меню слева. После необходимо выбрать новый статус декларации (для ее отмены — выбрать статус «Прекращен») и заполнить реквизиты открывшейся формы.

Можно ли отменить поданную декларацию

Налоговый кодекс не предусматривает процедуры отзыва (или аннулирования) представленных налогоплательщиком деклараций. Тем не менее, с недавнего времени инспекторы повсеместно аннулируют сданную отчетность. Теоретическая база под эту практику подведена письмом ФНС России от 10.07.18 № ЕД-4-15/13247.

Как в личном кабинете налогоплательщика отменить декларацию

Что такое обнуление декларации

«Обнуление», проводимое мошенниками, представляет собой ситуацию, когда налогоплательщик по ранее представленным налоговым декларациям за предшествующие налоговые периоды, выясняет что от его имени за эти самые налоговые периоды были поданы уточненные налоговые декларации, с нулевой суммой налога.

Что делать если ошибочно подал декларацию

При обнаружении ошибок или недостоверных сведений в представленной в налоговый орган налоговой декларации, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести соответствующие изменения путём представления уточнённой декларации (абз. 2 п. 1 ст. 81 НК РФ).

Как удалить свою декларацию

Как удалить созданную декларацию. Если Вы создали Документ на отгрузку деклараций, Пользователь заходит в раздел «Отправить» и устанавливает курсор на запись. Нажимает кнопку «Редактировать». Система открывает новое окно с перечнем деклараций, удаляет декларацию со списка на отгрузку и сохраняет Документ.

Как изменить поданную декларацию

Если вы выявили ошибку, то единственный способ ее исправить — оформить уточненную форму, которая обнулит ранее поданные сведения.

Какой штраф за ошибки в декларации

Ст. 129.3 и 129.5 НК РФ, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов).

Можно ли закрыть декларацию

Предпринимательская деятельность физического лица может быть прекращена в любой момент. Снятие ИП с учёта не займёт много времени, надо только подать заявление по форме Р26001 и заплатить пошлину в размере 160 рублей.

Можно ли пересдать налоговую декларацию

Изменить декларацию можно, если не указан или неверно указан код валюты, неверно указан код налогового органа, налоговый период или вид налоговой отчетности. Для отзыва ошибочной декларации необходимо представить в налоговый орган заявление — по месту своего регистрационного учета.

Как отозвать декларацию методом удаления

Для начало необходимо предоставить в налоговый орган:

- налоговое заявление об отзыве налоговой отчетностичерез портал «Электронное правительство» или «Кабинет налогоплательщика»;

- налоговую отчетность — в случае отзыва методом удаления отчетности, представленной с нарушением условий п. 2 статьи 208 Налогового кодекса.

Как сделать пустую декларацию

Нулевая декларация по УСН

Если в течение года у вас не было доходов, вы можете подать нулевую декларацию по УСН. В нулевой декларации заполните титульный лист, в разделе 1.1 — строки 010 и 100, в разделе 2.1.1 — строки 101, 102, 113, 120–123, 133. В остальных строках поставьте прочерк.

Как отозвать заявление в налоговую через личный кабинет

Перейдите на страницу уведомлений в личном кабинете. Откройте заявление, которое хотите отменить и выберите из доступных действий «Отменить заявление».

Можно ли подать декларацию 3 НДФЛ два раза

За конкретный период можно подавать только одну декларацию 3-НДФЛ. Если вы собираетесь возвращать налоги за предыдущее время, то оформить возврат можно не более, чем за три предыдущих календарных года, при этом оформляются три отдельных документа.

Как отозвать декларацию РК

Налогоплательщик представляет налоговое заявление об отзыве налоговой отчетности через портал «Электронное правительство» (eGov.kz), а также через ИС «Кабинет налогоплательщика» (cabinet.salyk.kz):

Можно ли отозвать дополнительную декларацию

Разъяснения специалистов ДГД по Алматинской области 09/04/2019 (опубликованные в Учете): «Дополнительная декларация не отзывается. Вы можете внести изменения и дополнения в налоговую отчетность путем

21.04.2023 Как отменить подачу декларации в налоговой

Информация о том, как отменить подачу декларации в налоговой — важный вопрос для каждого налогоплательщика, который при заполнении декларации может допустить ошибку или захотеть ее аннулировать. Однако, несмотря на некоторые слухи, отозвать декларацию нельзя.

Тем не менее, есть несколько способов изменить статус декларации, а также исправить ошибочные данные.

Если налогоплательщик ранее не заявлял вычеты, то для аннулирования декларации он может подать уточненную декларацию, в которой все графы будут заполнены нулями. Подача такой декларации признает предыдущую декларацию недействительной. Это можно сделать в личном кабинете налогоплательщика или обратившись в налоговую инспекцию.

Если декларация была ошибочной, единственным способом ее исправления является подача уточненной формы, которая обнулит ранее поданные данные. Однако, важно знать, что уточненная декларация не отменяет предыдущую, а только корректирует ее данные.

Если же налогоплательщик захотел отменить отправленную декларацию, он должен зайти в декларацию, выбрать раздел «Изменение статуса» и выбрать новый статус декларации, для ее отмены выбрав статус «Прекращен». Также можно обратиться в налоговую инспекцию и попросить аннулировать ранее поданную декларацию. Однако, в таком случае инспекторы могут произвести проверку предыдущей декларации, несмотря на просьбу об ее отмене.

Важно помнить, что «обнуление» декларации — это ситуация, когда мошенники подают уточненные декларации на имя налогоплательщика с нулевой суммой налога за предшествующие периоды. Поэтому важно следить за своими документами и убедиться в их подлинности.

Таким образом, несмотря на то, что отозвать декларацию нельзя, налогоплательщик может исправить и изменить ее данные, а также запросить аннулирование в налоговой инспекции. Главное — следить за своими документами и своевременно подавать уточненные формы, чтобы избежать неприятных сюрпризов со стороны налоговой.

Источник: mostalony.ru

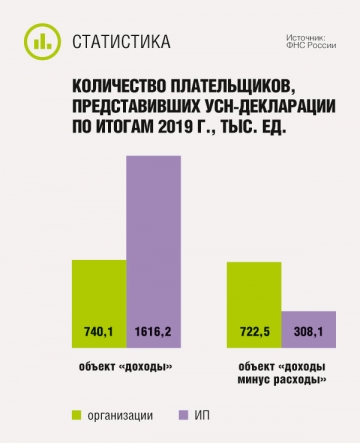

Ошибка в уведомлении о переходе на усн

В нашей практике нередко возникали ситуации, когда в ходе налоговых проверок органы ФНС выявляли расхождение в объекте налогообложения, который был указан в налоговой декларации и в уведомлении о применении специального налогового режима, в частности упрощенной системы налогообложения (УСН). Затем следовало привлечение к налоговой ответственности с доначислением налога, штрафа и пени. Но всегда ли это обоснованно и возможно ли доказать отсутствие своей вины? Давайте разбираться.

Указанный в уведомлении объект налогообложения нельзя изменить произвольно.

Небольшая предыстория: пару месяцев назад к нам обратилась индивидуальная предпринимательница. С началом пандемии коронавируса ее бизнес понес крупные убытки и она решила закрыться. Выплатила все положенные отчисления в Пенсионный и прочие фонды и отправила уведомление в налоговую. Спустя время ей оттуда позвонили и огорошили – вы нарушили закон, в отношении вас начали проверку. В перспективе – штраф, пеня и доначисление налога.

Оказалось, что проблема в следующем – открывая несколько лет назад ИП, женщина выбрала УСН (упрощенная система налогообложения) с выплатой налогов «с доходов», а все это время платила по системе «доходы минус расходы». Почему так случилось, это отдельный разговор, но факт остаётся фактом – все эти годы налоговая, проверяя декларации предпринимательницы, не замечала ошибку. Освобождает ли это бизнес-вумен от ответственности и нет ли здесь вины налоговой?

Начнем с главного, с понятийной базы. Налоговый кодекс знает два объекта налогообложения в рамках упрощенной системы налогообложения: доходы либо доходы, уменьшенные на величину расходов (ч. 2 ст. 346.14 НК РФ) . Налогоплательщик может изменять их ежегодно, но только с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 31 декабря предыдущего года (Письмо Минфина России от 14.10.2015 N 03-11-11/58878).

То есть, подчеркивает закон, выбор объекта налогообложения, сделанный в уведомлении о применении упрощенной системы налогообложения, является обязательным и не может быть изменен после начала налогового периода. Почему же нельзя менять его «по ходу дела»? На наш взгляд причины этого кроются в том, что Налоговый кодекс не предусматривает возможность исправления ошибок в уведомлении о переходе на УСН. Также возможность для налогоплательщика менять объект налогообложения усложнит налоговый контроль и ущемит права одних налогоплательщиков перед другими, что является недопустимым.

Чем грозит несовпадение объекта налогообложения в уведомлении о применении УСН и в налоговой декларации?

Но представим, что при проверке выясняется, что предприниматель выбрал один объект, а платит по-другому. В этом случае налоговая запросит у налогоплательщика пояснения относительно расхождения объектов. За их непредставление налогоплательщика, скорее всего, оштрафуют на сумму 5 тыс. рублей. А если он не подаст уточненную налоговую декларацию, то его ждет взыскание штрафа в размере 20 % от неуплаченной суммы налога (п.1 ст. 122 НК РФ) . Также, скорее всего, ему доначислят налоги.

В каких случаях можно избежать привлечения к налоговой ответственности?

Но вернемся к нашему случаю. Как быть, если добросовестный налогоплательщик все эти годы честно платил налоги и даже не подозревал, что нарушает? И где были глаза у налоговой? Ведь каждый отчетный период они получали декларацию и никто из сотрудников даже не потрудился проверить, а по тому ли объекту налогообложения платится налог?

Признаемся честно, в нашей истории все закончилось без определенного результата – предпринимательница получила консультацию, после чего пообещала подумать и исчезла. Но если бы она все же решила работать с нами, то победа, скорее всего, была бы на нашей стороне и вот почему:

1. Налоговый контроль должен проводиться своевременно.

Суды в своих решениях отмечают, что налоговая обязана своевременно контролировать и принимать меры в отношении состоящих на учете налогоплательщиков. В том числе требовать представления налоговой отчетности и приостанавливать операции налогоплательщиков по счетам в банках. Отсутствие возражений со стороны налоговой и отсутствие предъявления каких-либо требований к налогоплательщику по результатам камеральных налоговых проверок означает фактическое признание правильности выбора объекта налогообложения. Этот принцип, в частности , отражен в Постановлении Арбитражного суда Московского округа от 8 мая 2019 г. по делу N А40-245402/2017.

2. Заявление о переходе на УСН носит уведомительный характер. Важнее – фактическое поведение налогоплательщика и представленная налоговая декларация.

Когда налогоплательщик подает заявление о переходе на УСН, оно носит уведомительный характер. Фактически оно констатирует его волю и возможность применить специальный налоговый режим при соблюдении им определенных условий. Источником информации об объекте налогообложения, прежде всего, является налоговая декларация налогоплательщика.

Определяющий фактор для выяснения вопроса о правомерности применения или отказа в применении УСН это фактическое ведение бизнеса в соответствии с выбранным режимом налогообложения с начала налогового периода. Если мы посмотрим судебную практику, то увидим, что наличие ошибки в уведомлении о применении УСН сдаче налоговой декларации с другим объектом налогообложения не может говорить о налоговом правонарушении (см. например Постановление Арбитражного суда Северо-Западного округа от 20 ноября 2017 г. по делу N А52-3830/2016).

Более того, подобный подход распространяется и на ситуацию, когда ФНС отказывается признавать за налогоплательщиком право на применение УСН в отсутствие уведомления о применении УСН: при указанных выше обстоятельствах считается, что налоговыми органами фактически признается обоснованность применения специального налогового режима налогоплательщиком (Постановление Арбитражного суда Московского округа от 28.06.2019 N Ф05-9361/2019 по делу N А40-168017/2018).

Вывод из всей этой истории следующий: на налогоплательщике лежит обязанность представления надлежащим образом заполненной декларации. Обязательна проверка совпадения объекта налогообложения с тем, что указано в уведомлении. Также нужно сохранять документы подтверждающие направление уведомления об изменении объекта налогообложения в налоговую инспекцию, к ним относится опись вложения и почтовое уведомление о вручении. Но стоит помнить, что не всегда привлечение к налоговой ответственности правомерно, ведь безоговорочное принятие однотипной налоговой декларации государственным органом в течение нескольких налоговых периодов подряд может доказывать фактическое признание правомерности заполнения декларации.

![]()

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 ноября 2020 г.

Объект налогообложения по УСН выбирается при переходе на спецрежим. Впоследствии компания вправе менять объект хоть каждый год. Но бывает, что бухгалтер в уведомлении о переходе на УСН по ошибке указывает не тот объект, который потом компания применяет фактически. Есть ли шанс доказать, что налог платился правильно?

Компания применяет не тот объект, который указан в УСН-уведомлении

О том, можно ли применять УСН, если уведомление по форме 26.2-1 подано позже установленного срока, мы писали:

Как поменять объект налогообложения по УСН

Налоговый кодекс и ФНС оставили единственную лазейку плательщикам, невнимательно заполнившим уведомление о переходе на УСН (форма № 26.2-1) или об изменении объекта (форма 26.2-6): «переиграть» можно, только если не истек срок для подачи документа в инспекцию.

Скажем, вы 25.11.2020 уведомили налоговиков о том, что намереваетесь с 2021 г. перейти на УСН. Причем хотели применять «доходно-расходную» упрощенку, а в соответствующем поле формы 26.2-1 проставили вместо двойки единицу. Время для исправления ошибки у вас есть: не позднее 31 декабря можете подать новое уведомление с указанием верного кода объекта. Не забудьте приложить письмо с пояснениями о том, что ранее поданное уведомление аннулируетс я Письмо ФНС от 11.09.2020 № СД-4-3/14754 .

![]()

![]()

Уведомление о переходе на УСН подается либо в течение 30 календарных дней со дня постановки на учет в ИФНС новой организации/ ИП (можно вместе с документами на госрегистрацию), либо на общих основаниях: не позднее 31 декабря года, предшествующего году предполагаемого начала применения упрощенки. Если вы уже применяете УСН и задумали со следующего года изменить объект налогообложения, направить в ИФНС форму 26.2-6 надо также не позднее 31 декабр я пп. 1, 2 ст. 346.13, п. 2 ст. 346.14 НК РФ .

Что делать, если ошиблись?

Если не успели исправить ошибку, то исчислять налог при УСН надо согласно данным об объекте, которые указали в уведомлении. В противном случае инспекция доначислит налог по результатам проверки. И суды ее поддержа т Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ, утв. Президиумом ВС 04.07.2018 (п. 7) .

А может ли упрощенец отстоять свою позицию, ссылаясь на то, что налоговики своими действиями или бездействием фактически признали законным применение не того объекта, который указан в уведомлении?

Суды считают, что сам по себе факт уплаты авансовых платежей по неверному КБК и заполнение КУДиР по другому объекту, не тому, который заявлен в форме 26.2-1, не может свидетельствовать об ошибке в уведомлении. И тем более о том, что инспекция знала о фактическом применении компанией другого объекта. Как именно плательщик рассчитывал «упрощенный» налог, инспекторы могут увидеть только в декларации, которая на УСН подается по итогам года и потому не может служить источником информации о выбранном объекте. Такие действия — прямое нарушение установленного НК запрета на изменение объекта задним числом. И если по результатам камеральной проверки декларации налоговики пересчитали обязательства компании по объекту, который она указала в уведомлении о переходе на УСН, то это законн о Постановления АС МО от 16.03.2020 № Ф05-1313/2020 , от 17.10.2019 № Ф05-17512/2019 ; 13 ААС от 16.01.2020 № 13АП-35725/2019 .

А что, если налоговая несколько лет без вопросов принимала декларации с объектом, измененным, к примеру, с «доходов» на «доходы минус расходы», хотя компания не подавала уведомление по форме 26.2-6? А потом, проверяя очередную такую декларацию, инспекторы вдруг решили пересчитать налог? В этой ситуации может быть применена позиция ВС, которая касается несвоевременного уведомления о переходе на УСН Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ, утв. Президиумом ВС 04.07.2018 (п. 1) . То есть раз налоговики изначально согласились с тем, что компания изменила объект налогообложения (принимали декларации с новым объектом, не требуя пояснений, проводили сверки с плательщиком и пр.), они утратили право предъявлять претензии в дальнейше м Постановление АС МО от 08.05.2019 № Ф05-4303/2019 .

Если налоговая база по декларации с измененным объектом равна нулю, то налоговики могут не предпринять никаких действий, поскольку бюджет не несет потерь. Можно ли это истолковать как согласие налоговой на новый объект? Судьи считают, что нельзя.

Так, суды отклонили довод компании о том, что ИФНС без претензий принимала декларации с измененным объектом. Компания была создана в конце года и за этот год сдала декларацию с нулевыми показателями. В ней был указан объект «доходы минус расходы», хотя при переходе на УСН компания выбрала объект «доходы».

Сведений о том, что компания в этом году получила какие-либо доходы, у налоговиков, по-видимому, не было, и указание в декларации неверного объекта оставили без внимания. Сдав декларацию с расчетом налога по ошибочному объекту за следующий год, фирма получила три требования о представлении пояснений и акт камералки с доначислениями. Аналогичная ситуация повторилась и на следующий год. Суд решил: поведение налоговиков не свидетельствовало о том, что они признали работу на «доходно-расходной» УСН правомерной. Компании обоснованно начислили налог исходя из объекта «доход ы» Постановление 9 ААС от 05.10.2020 № 09АП-40478/2020 .

«Я этого не подписывал!»

Бывает и обратная ситуация, когда фирме приходится доказывать, что объект налогообложения она не меняла.

В одном деле уволенный из-за конфликта с руководством главбух решил поквитаться с работодателем и не отдал новому бухгалтеру флешку с сертификатом ключа ЭП руководителя. Более того, уволенный главбух успел направить в инспекцию по ТКС уведомление об изменении УСН-объекта с «доходы» на «доходы минус расходы». Новый главбух, в уверенности, что компания продолжает работу на «доходной» УСН, подал декларацию с расчетом налога по «доходам». Налоговики пересчитали налог по объекту «доходы минус расходы».

Правда, в этом споре организации удалось доказать, что объект она не меняла, несмотря на то что юридически уведомление по форме 26.2-6 подписал своей электронной подписью директор компании. И факт подписи документа ЭП руководителя налоговикам подтвердил оператор ЭДО.

Однако уволенный главбух воспользовался ЭП директора всего за несколько минут до того, как начал действовать новый сертификат. Компания 10 лет работала на «доходной» УСН. Директор настаивал, что изменять объект не собирался, форму 26.2-6 не подписывал. Судьи решили, что налоговики не опровергли действительное волеизъявление компании (продолжить работу на «доходной» УСН) и не доказали подписание спорного уведомления директором. Кстати, компания ежегодно направляла в ИФНС письмо с подтверждением, что в будущем году будет применять объект «доходы». Такого требования, конечно, нет, но судьи эти письма учли Постановление 9 ААС от 29.01.2020 № 09АП-64915/2019 .

А вот в другом случае предпринимателю не удалось доказать, что представитель перевел его с «доходно-расходной» упрощенки на «доходную» без его ведома. Да это и не волновало ни налоговиков, ни судей. У представителя была доверенность, позволяющая ему подать уведомление об изменении объекта от имени ИП. И значит, бизнесмен должен был исчислять налог при УСН с учетом изменени й Постановление АС ВВО от 11.02.2020 № Ф01-8326/2019 .

![]()

![]()

Раньше суды иногда поддерживали плательщиков в ситуации, когда в уведомлении о переходе на УСН указывался один объект, а по факту применялся другой. Но после того как была сформирована позиция ВС по этому вопросу, рассчитывать на подобную логику суда не стоит. Кстати, налог при УСН, ошибочно уплаченный на КБК для объекта «доходы», налоговики должны сами зачесть в счет уплаты налога по «доходно-расходной» упрощенке, и наоборо т п. 5 ст. 78 НК РФ .

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

я подписчик электронного журнала

я не подписчик, но хочу им стать

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Источник: xn—-ctbeac1atud4aaxcs.xn--p1ai