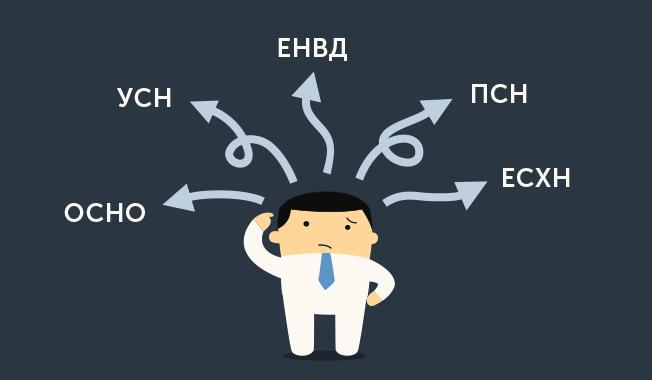

Два основных типа налоговых режима выбираемых предпринимателями и организациями ведущими деятельность на территории РФ и предлагаемых законодательством России (НК РФ) является: УСН (упрощенная система налогообложения в простой речи «упрощёнка» и УСНО) и ОСН (общая система налогообложения).

«Упрощенка» представляет из себя специальный налоговый режим целью которого является снижение налоговой нагрузки налогоплательщика и упрощения ведения налогового и бухгалтерского учёта, для среднего и малого бизнеса.

Таким образом список требований со стороны гос органов к отчетности минимизирован:

- Организация (предприниматель) освобождается от НДС (налога на добавленную стоимость), налога на имущество;

- Осуществляет уплату раз в год единого налога;

- Налоговая декларация о результатах деятельности подается раз в год.

Важным моментом является то, что при регистрации ИП или фирма должна подать заявление о выборе (переходе) на упрощенную систему налогообложения в течение 30 календарных дней, с даты постановки на налоговый учёт.

Упрощенная система налогообложения разделяется на два типа в зависимости от налоговых ставок:

- Ставка – 6% на все доходы, при этом законодательно понимается под доходами все денежные средства полученные фактически, как реализационные так и не внереализационные (ст. 346.15 НК РФ).

Выбор в пользу данной системы делается, в случае если расходы составляют небольшую часть, а оплаты осуществляются посредствам электронных платежей, что в свою очередь затрудняет документальное подтверждение.

2. Ставка от 5% до 15% «Доходы минус расходы». Градация ставки зависит от места регистрации налогоплательщика и вида деятельности, которой он занимается. В основном на территории России ставка – 15%.

Таким образом, налог в размере 15% уплачивается с суммы оставшейся после вычета расходов из доходов.

Данная система налогообложения выбирается в случае постоянных расходов на заработную плату сотрудникам, аренду помещений, различную оплату офисных нужд организации (такую как закупка канцелярских товаров), оплаты аутсорсинга бухгалтерии, юридических и нотариальных услуг и т.д. Полный перечень указан в статье 346.16 НК РФ.

Подтверждение данных расходов обеспечивается наличием договоров, актов выполненных работ и различных счетов.

Для смены типа УСН необходимо уведомить налоговую до 31 декабря текущего года. Осуществлять данную процедуру возможно только раз в году (с 1 января).

Так в соответствии с ст.ст. 346.12 и 346.13 НК РФ не каждая компания имеет право перейти на «упрощёнку».

Невозможно применять УСН, если:

Например, УСН запрещено применять в случае, если:

- нарушен срок уведомления налоговой инспекции о переходе на УСН;

- доходная часть за налоговый период превышают 60 миллионов рублей;

- остаточная стоимость основных средств организации превышает 100 млн рублей;

- средняя численность сотрудников за истекший налоговый период составляет 100 человек;

- имеются филиалы и/или представительства;

- стороння организация имеет долю в вашей компании более 25%.

В случае несоответствия любому из указанных пунктов, организация теряет право на применение УСН. Начисление налогов по общей системе налогообложения необходимо делать с начала квартала, в котором утрачено данное право.

Общая система налогообложения

ОСН, ОСНО – это обычный налоговый режим, применяемый автоматически к любому субъекту экономической деятельности на территории РФ в случае если при регистрации ИП или юридического лица не подавалось заявление о применении УСН.

Для организации и ИП данный режим является наиболее сложным так как предполагает:

- осуществление бухгалтерского учета в полном размере (индивидуальным предпринимателям вменяется ведение книг по учету хозяйственных операций, доходов и расходов).

- обложение общими налогами, такими как налог на прибыль (в случае с ИП уплата НДФЛ), налога на имущество и прочие налоговые обременения и сборы.

- ежеквартальная и ежегодная отчетность в налоговые органы (баланс и отчет о прибылях и убытках).

Чем отличается УСН от ОСНО

УСН или ОСНО — какая система налогообложения выгоднее для бизнеса? Однозначно ответить на этот вопрос невозможно, ведь все зависит от особенностей его ведения. В чем разница между УСН и ОСНО, рассказываем в данной статье.

- Чем отличается ОСНО от УСН в налогах и отчетности

- ОСНО

- УСН

- Что выгоднее для ИП

- Что лучше для ООО

Чем отличается ОСНО от УСН в налогах и отчетности

Существует разница в налогах и отчетности между ОСНО и УСН. Для того чтобы ее выяснить, рассмотрим основные особенности каждого налогового режима.

ОСНО

ОСНО — это общая система налогообложения, «по умолчанию». Под нее подпадают все ИП и ООО сразу после регистрации бизнеса, если они не подали заявление для перехода на другую систему. ОСНО подходит для всех без ограничений, но, как показывает практика, далеко не всем будет выгодно на ней работать. Все дело в том, что это самая сложная и «дорогая» система налогообложения.

На ОСНО придется платить 20 % НДС и 20 % налога на прибыль для ООО или 13 % НДФЛ для ИП. И для каждого налога есть свой отчет.

Для начинающего бизнеса ОСНО, как правило, имеет больше недостатков, чем достоинств:

- налоговики предъявляют строгие требования к отчетности по НДС, налогу на прибыль;

- непростой расчет налогов;

- множество отчетов, которые придется довольно часто готовить;

- высокая налоговая нагрузка по сравнению со спецрежимами.

Главный плюс этого налогового режима: крупным компаниям, работающим с НДС, выгоднее заключать сделки с теми контрагентами, которые тоже платят НДС. Ведь в этом случае они смогут получать вычет по НДС. Вам стоит задуматься о применении ОСНО, если планируете работать с крупными компаниями. Если ваш бизнес не работает с ними и не имеет огромных масштабов, то, скорее всего, лучше подойдет УСН.

УСН

УСН — это упрощенная система налогообложения, специальный налоговый режим для представителей малого и среднего бизнеса. Его основная задача — снижение налоговой нагрузки и упрощение ведения учета. По этой причине упрощенку часто выбирают на старте бизнеса.

По сравнению с ОСНО упрощенка имеет ряд преимуществ:

- налоговая нагрузка меньше — один налог вместо трех;

- уплата налога один раз в квартал;

- одна годовая налоговая декларация.

Особенность всех спецрежимов состоит в том, что применять их может далеко не каждый налогоплательщик. Поэтому и для перехода на УСН установлены определенные ограничения:

- по виду деятельности — упрощенку не могут применять банки, страховщики, НПФ, нотариусы, инвестиционные фонды, ломбарды, компании игорного бизнеса и ряд других, а также компании с филиалами и представительствами;

- средняя численность персонала не более 100 человек;

- доля участия других юрлиц не более 25 %;

- доход за 9 месяцев не превышает 112,5 млн руб.;

- остаточная стоимость ОС не более 150 млн руб.;

- годовой доход не более 150 млн руб.

УСН имеет два варианта налогообложения:

- объект «доходы» со ставкой от 1 до 6 %;

- объект «доходы минус расходы» со ставкой от 5 до 15 %.

Перед тем как выбирать объект налогообложения, проверьте региональное законодательство. Регионы могут устанавливать ставки ниже в зависимости от вида деятельности.

Сравнение УСН и ОСНО

Для того чтобы разобраться, какой налоговый режим, ОСНО или УСН, выгоднее для бизнеса, оценим возможную налоговую нагрузку на практических примерах.

Что выгоднее для ИП

Пример 1. ИП планирует открыть салон красоты. Ожидаемый годовой доход — 2 500 000 руб. (без НДС); количество наемных сотрудников — 5 человек; предполагаемые расходы составят 1 290 000 руб. (без НДС), в том числе зарплата работников 810 000 руб. (до вычета НДФЛ). Страхвзносы за сотрудников — 244 620 руб. (810 000 × 30,2 %).

Кроме того, ИП платят фиксированные взносы за себя независимо от режима и полученного дохода. В 2021 году сумма фиксированных взносов — 40 874 руб.

Рассчитаем совокупную налоговую нагрузку при трех вариантах налогообложения — ОСНО, УСН «Доходы» и УСН «Доходы минус расходы».

Вариант 1. ОСНО

ИП на ОСНО вместо налога на прибыль платят НДФЛ с дохода. На этой системе налогообложения доходы и расходы при расчете налоговой базы по НДФЛ нужно брать без НДС.

Если годовой доход за вычетом расходов превысит 300 000 руб., то ИП заплатит 1 % в ПФР с суммы превышения. В данном случае есть превышение. Предприниматель должен заплатить 1 %: (2 500 000 − 1 290 000 − 244 620 − 40 874 − 300 000) × 1 % = 6 245 руб.

НДФЛ: (2 500 000 − 1 290 000 − 244 620 − 40 874 − 6 245) × 13 % = 119 374 руб.

Предположим, что в примере все расходы, кроме зарплаты, облагаются НДС. Тогда сумма НДС к вычету составит (1 290 000 − 810 000) × 20 % = 96 000 руб.

НДС с дохода составит 2 500 000 × 20 % = 500 000 руб.

НДС к уплате в бюджет = 500 000 − 96 000 = 404 000 руб.

Итого обязательных платежей в бюджет: 40 874 + 6 245 + 119 374 + 244 620 + 404 000 = 805 113 руб.

Вариант 2. УСН «Доходы»

При выборе такой системы налогообложения расходы не учитываются при исчислении налога.

Если годовой доход превысит 300 000 рублей, то ИП заплатит 1 % в ПФР с суммы превышения. В данном случае есть превышение. Предприниматель должен заплатить 1 %: (2 500 000 руб. − 300 000 руб.) × 1 % = 22 000 руб.

Налог на УСН = 2 500 000 × 6 % = 150 000 руб.

Предприниматель вправе сэкономить на налоге, уменьшив его на сумму страхвзносов. При этом налог можно уменьшить не более чем в два раза. Так как страхвзносы у предпринимателя больше суммы налога, то налог можно уменьшить ровно в два раза.

Налог к уплате = 150 000 руб. / 2 = 75 000 руб.

Итого обязательных платежей в бюджет: 75 000 + 244 620 + 40 874 + 22 000 = 382 494 руб.

Вариант 3. УСН «Доходы минус расходы»

Если годовой доход превысит 300 000 рублей, то ИП заплатит 1 % в ПФР с суммы превышения. В данном случае есть превышение. Предприниматель должен заплатить 1 %: (2 500 000 − 1 290 000 − 244 620 − 40 874 − 300 000) × 1 % = 6 245 руб.

Налог на УСН = (2 500 000 − 1 290 000 − 244 620 − 40 874 − 6 245) × 15 % = 137 739 руб.

Итого обязательных платежей в бюджет: 137 739 + 244 620 + 40 874 + 6 245 = 429 478 руб.

Итак, в данном примере получилось, что самая выгодная система налогообложения для ИП — это УСН «Доходы». Чуть менее выгодная — УСН «Доходы минус расходы». Еще менее выгодна ОСНО. При ней налоговая нагрузка больше чем в два раза по сравнению с УСН «Доходы».

Что лучше для ООО

Пример 2. ООО «Смайлик» через месяц начинает работу. Компания планирует продавать в розницу женскую одежду. Для расчетов возьмем показатели за месяц.

В месяц планируемая прибыль составит 600 000 руб. (без НДС). Расходы компании на аренду магазина, закупку товаров, приобретение мебели в торговый зал и прочие расходы — 350 000 руб. в месяц без НДС, в том числе зарплата 150 000 руб. (до вычета НДФЛ). Страхвзносы составят 45 300 руб. (150 000 руб. × 30,2 %).

Численность персонала — 4 человека.

Рассчитаем совокупную налоговую нагрузку при трех вариантах налогообложения — ОСНО, УСН «Доходы» и УСН «Доходы минус расходы».

Вариант 1. ОСНО

Налог на прибыль: (600 000 − 350 000 − 45 300) × 20 % = 40 940 руб.

Предположим, что в примере все расходы (кроме зарплаты) облагаются НДС. Тогда сумма НДС к вычету составит (350 000 − 150 000) × 20 % = 40 000 руб.

НДС с дохода составит 600 000 × 20 % = 120 000 руб.

НДС к уплате в бюджет: 120 000 − 40 000 = 84 000 руб.

Итого обязательных платежей в бюджет за месяц: 40 940 + 84 000 + 45 300 = 170 240 руб.

Вариант 2. УСН «Доходы»

При выборе такой системы расходы не учитываются при исчислении налога.

Налог на УСН: 600 000 × 6 % = 36 000 руб.

ООО «Смайлик» вправе уменьшить налог на сумму страхвзносов. При этом налог можно уменьшить не более чем в два раза. Так как страхвзносы у ООО «Смайлик» больше суммы налога, то налог можно уменьшить ровно в два раза.

Налог к уплате: 36 000 руб. / 2 = 18 000 руб.

Итого обязательных платежей в бюджет за месяц: 18 000 + 45 300 = 63 300 руб.

Вариант 3. УСН «Доходы минус расходы»

Налог на УСН: (600 000 − 350 000 − 45 300) × 15 % = 30 705 руб.

Итого обязательных платежей в бюджет за месяц: 30 705 + 45 300 = 76 005 руб.

Итак, как и в примере с ИП, самой выгодной системой для ООО «Смайлик» оказалась УСН «Доходы». Чуть менее выгодная — УСН «Доходы минус расходы». Еще менее выгодна ОСНО. При ней налоговая нагрузка больше чем в 2,5 раза по сравнению с УСН «Доходы».

Если расходы налогоплательщика меньше 50—60 % от доходов (или их сложно подтвердить документально), то выгоднее УСН «доходы». Если расходы превышают 50—60 % доходов, то лучше УСН «Доходы минус расходы».

Можно ли совмещать УСН и ОСНО

В Налоговом кодексе не указано, что налогоплательщик может переводить отдельные виды деятельности на ОСНО или УСН. Данные налоговые режимы распространяются на деятельность компании в целом. Поэтому, к сожалению, ОСНО и УСН совмещать нельзя, то есть применять их одновременно у вас не получится. Такое мнение уже не раз высказывал Минфин, например в письмах от 08.09.2015 № 03-11-06/2/51596, от 20.10.2017 № 03-11-06/2/68765.

Суды поддерживают ведомство, например в определениях КС РФ от 16.10.2007 № 667-О-О, ВАС РФ от 04.10.2011 № ВАС-13 098/11 по делу № А06-6415/2010.

Обычно бизнесмены, которым важно работать на ОСНО и УСН, открывают две фирмы (ООО, ИП), каждая из которых применяет свой налоговый режим.

Как быстро перейти с УСН на ОСНО и обратно

Если при госрегистрации ООО или ИП, а также в течение 30 дней после нее вы не подали уведомление о применении спецрежима, то вам автоматически назначат ОСНО.

Перейти с ОСНО на УСН можно только с нового календарного года, то есть сделать это в течение года не получится. Для перехода на упрощенку со следующего года вам необходимо подать в налоговую инспекцию уведомление по форме 26.2-1 не позднее 31 декабря текущего года.

Добровольный переход обратно с УСН на ОСНО — довольно распространенная практика, особенно среди тех компаний и предпринимателей, которые занимаются реализацией товаров или услуг клиентам, применяющим ОСНО. К сожалению, покупатели на ОСНО довольно часто настаивают на выделении в стоимости сделок НДС.

Для того чтобы сохранить клиентуру, бизнесмены зачастую вынуждены отказаться от более удобного с точки зрения налоговой нагрузки режима и перейти на ОСНО. Однако в данном случае следует помнить, что добровольный отказ от УСН в течение года также невозможен. Перейти с УСН на ОСНО можно только с начала нового календарного года. Для этого вам нужно подать в налоговую инспекцию уведомление по форме № 26.2-3 не позднее 15 января того года, с начала которого планируется переход на ОСНО. Конечно, можно сделать это и заранее, например в декабре текущего года.

Таким образом, для того чтобы выбрать между ОСНО и УСН, бизнесмену необходимо сравнить возможную налоговую нагрузку при каждом налоговом режиме, не забывая при этом о работе с крупными компаниями, которые платят НДС. Перейти с ОСНО на УСН и обратно можно только с начала следующего календарного года. При этом совмещать эти два налоговых режима нельзя.

Автор статьи

Специализация: Эксперт по бухгалтерскому учету и налогообложению

Закончила Высшую школу экономики и сервиса по специальности бухгалтер предприятия со знанием 1С; прошла обучение по направлению «Бухгалтерский учет при упрощенной системе налогообложения». В 2021 году получила аттестат консультанта по налогам и сборам. Общий стаж работы в бухгалтерской сфере 18 лет.

Источник: zakonbiznesa.ru

Какую систему налогообложения выбрать для ИП?

Предпринимательская деятельность — способ получения доходов без трудоустройства в ту или иную компанию. Человек фактически работает сам на себя или вовсе начинает ведение мелкого бизнеса подобным методом. Многие задумываются над тем, какую им выбрать систему налогообложения для ИП в том или ином случае. К сожалению, дать однозначный и точный ответ никак не получится.

Будущему предпринимателю предстоит выучить все существующие плюсы и минусы каждого принципа уплаты налогов. И лишь после этого удастся остановиться на оптимальном для себя варианте ведения предпринимательской деятельности.

Существующие системы

Налоговая система для ИП — это половина успеха ведения своего дела. Дело все в том, что неправильно выбранная схема уплаты налогов может обанкротить человека. Поэтому приходится ответственно подходить к решению поставленной задачи. Более того, с этого необходимо начинать разработку концепции ведения предпринимательской деятельности.

Как выбрать систему налогообложения? Для ИП выбрать ее непросто. Далее постараемся изучить все возможные варианты развития событий. Предлагают следующие схемы уплаты налогов:

Больше никаких вариантов ведения предпринимательской деятельности нет. ЕХСН на практике встречается крайне редко. Это система, которая применяется для сельскохозяйственной деятельности. На ней заострять внимание не будем.

Общая система: краткое описание

Налоговая система для ИП является основой успешного бизнеса. О том, на каком варианте остановиться, лучше думать заранее. Придется просчитывать предполагаемую прибыль, а также расходы от деятельности. Лишь так удастся не прогадать.

Самый распространенный тип уплаты налогов — это ОСНО. Она выбирается по умолчанию, если гражданин не указал при регистрации ИП специальную схему перечисления налоговых платежей в государственную казну.

При ОСНО человеку придется платить все существующие налоги (от НДФЛ до НДС), а также сдавать полную налоговую отчетность. При подобной системе ведется подробный и полный бухгалтерский учет.

О платежах ОСНО

Какую систему налогообложения выбрать для ИП? Парикмахерскую открывать на ОСНО не рекомендуется. Связано это с тем, что для подобного типа деятельности общая система не слишком выгодна.

Как мы уже говорили, гражданину на ОСНО необходимо уплачивать все существующие для предпринимателей налоги. А именно:

- НДФЛ;

- налоги на имущество;

- НДС.

Кроме того, за каждого работника (и за себя в том числе) придется производить обязательные отчисления в Пенсионный Фонд и на медицинскую страховку.

Размер платежей по общей системе

Как выбрать систему налогообложения? Для ИП выбрать ее не так просто, как кажется. Дело в том, что каждый человек сегодня может сам определяться с тем, по какой схеме уплачивать налоги от ведения предпринимательской деятельности.

Как уже было сказано, предпринимателю придется просчитать доходы и расходы. Вот основные расходы:

- налог на доходы физических лиц — 13 %;

- налог на прибыль — 20 %

- имущественный налог — рассчитывает по стандартной схеме;

- НДС — обычно платится в размере 18 % от проданных услуг и товаров.

Соответственно, расходы могут быть довольно высокими. Налоговой базой обычно является полученная прибыль.

Кому выгодна ОСНО

Обычно ОСНО выбирается тогда, когда гражданин не может претендовать на спецрежим для уплаты налогов.

Кроме того, общая система идеальна для оптовой торговли. Связано это с тем, что можно уменьшить НДС, переводимый ФНС за счет уплаченного НДС своим поставщикам.

Если компания не планирует заниматься оптовыми продажами, а также не будет контактировать с крупными компаниями, работающими с НДС, лучше отказаться от ОСНО. Вместо него рекомендуется присмотреться к специальным режимам уплаты налогов.

ЕНВД: краткая характеристика

Виды систем налогообложения для ИП разнообразны. Главное перед выбором конкретного варианта уплаты налогов в государственную казну — изучить все возможные подводные камни, плюсы и минусы предлагаемых схем.

Единый налог на вмененный доход — это специальный режим налогообложения. Он пользуется огромным спросом. Никаких налогов в виде НДФЛ или НДС платить не придется. Вместо него предпринимателю назначат выплату вмененного налога.

От доходов налог не зависит, зато на выплаты влияет размер бизнеса. Кроме того, ЕНВД может применяться только для отдельных видов деятельности. Также существуют иные ограничения. О них поговорим ниже.

Если у гражданина ЕНВД, он может уменьшить величину уплачиваемого налога на половину страховых взносов за сотрудников. Подчиненных нет? Тогда допускается уменьшение налога на всю сумму отчислений.

Отчетность при ЕНВД поквартальная. Если предприниматель ведет расчеты наличными, можно не пользоваться кассовыми аппаратами. Этот режим позволяет совмещать деятельность с УСН.

Сколько платить на ЕНВД

Какой ИП выбрать налог? Системы налогообложения в России вызывают немало вопросов. Особенно у начинающего бизнесмена.

Сколько платить налогов при ЕНВД? Однозначного ответа на этот вопрос нет и быть не может. Дело в том, что единый налог на вмененный доход всегда разный. Он зависит как от региона регистрации, так и от размера бизнеса и типа его деятельности.

Более точную информацию о размере предстоящих платежей рекомендуется уточнять в ФНС. Там обязательно помогут разобраться, сколько платить при выборе ЕНВД.

Ограничения для ЕНВД

Какую выбрать систему налогообложения для ИП? Зоотовары при оптовой торговле лучше продавать, используя ОСНО. Если же речь идет об услугах бытового типа, то для них рекомендуется пользоваться ЕНВД.

Основная проблема заключается в том, что не все типы деятельности позволяют его использовать. Кроме того, есть иные ограничения. Нельзя применять ЕНВД, если:

- в компании более 100 работников;

- доля другой компании составляет больше 1/4.

Подать заявление на применение ЕНВД можно в течение 5 суток после регистрации предпринимательской деятельности.

Характеристика УСН

Нужно выбрать систему налогообложения для ИП? Многие люди присматриваются к упрощенной схеме уплаты налогов («упрощенке»). Это довольно выгодное предложение, особенно для тех, кто планирует работать на себя без сотрудников.

При УСН налоги платятся в зависимости от доходов от предпринимательской деятельности. Кроме того, человек должен осуществлять обязательные отчисления за себя и своих сотрудников.

Отчетность при УСН минимальна — раз в год. Налоги платятся поквартально. Допускается уменьшение налога на всю сумму отчислений во внебюджетные фонды за себя. Если есть сотрудники — не более чем на 1/2 страховых отчислений.

Налоговые ставки при УСН

Какую систему налогообложения выбрать ИП? Автосервис может работать на УСН, причем вполне успешно. Дело в том, что при «упрощенке» разрешено воспользоваться одним из нескольких схем перечисления денег в государственную казну.

На данный момент налоговая база и непосредственный налог для ИП при УСН могут быть рассчитаны по принципу:

- «доходы» — 1-6 % от годовой получаемой прибыли;

- «доходы-расходы» — 5-15 % от суммы, оставшейся после вычета всех расходов.

Точные налоговые ставки зависят от конкретного региона. Чаще всего при системе УСН «доходы» приходится платить 6 % от получаемой прибыли.

Что выбрать на УСН

Так на чем остановиться предпринимателю? Если он хочет использовать УСН, то какой принцип расчета налога использовать?

При отсутствии существенных расходов или их полном неимении рекомендуется останавливать выбор на системе УСН «доходы». Когда расходы деятельности составляют от 60 % получаемых предпринимателем средств, необходимо обратить внимание на «доходы — расходы».

Ограничения для УСН

Виды систем налогообложения в России часто ставят в тупик будущих предпринимателей. Дело в том, что выбрать схему уплаты налогов не так просто, как кажется.

Использовать «упрощенку» можно не всегда. Она допускается только в отношении некоторых видов деятельности (точный список довольно обширен, его можно уточнить в районной ФНС).

Как и в случае с ЕНВД, существуют дополнительные ограничения для ИП по использованию соответствующего типа налогообложения. Запрещено пользоваться УСН, если:

- доходы в год превышают 120 миллионов рублей;

- вклад другой компании в капитал составляет более 25 %;

- в компании находится больше сотни работников.

ИП на «упрощенке» идеально подходит для граждан, которые работают без подчиненных и почти не несут никаких расходов. Каждый фрилансер, решивший трудиться официально, может обратить внимание на УСН.

ПСН: характеристика

Выбрать систему налогообложения для ИП можно, но только при правильном подходе к решению поставленной задачи. Гражданину требуется изучить все плюсы и минусы каждого предложенного варианта.

С некоторых пор в России действует патентная система налогообложения. Гражданин покупает патент, а затем ведет свою деятельность. Никаких налогов он не платит, только делает отчисления во внебюджетные фонды.

Максимальная длительность действия патента составляет 12 месяцев, минимальная — месяц. Очень удобно для тех, кто планирует попробовать свои силы в ведении бизнеса.

Сколько платят по патенту

ПСН — соблазнительное и выгодное предложение для предпринимателей. Только не совсем понятно, сколько придется платить налогов в том или ином случае.

Стоимость патента зависит от следующих факторов:

- тип деятельности;

- регион регистрации;

- предполагаемая прибыль в год;

- длительность действия документа.

Точную информацию о том, сколько нужно платить за патент, можно узнать только в ФНС РФ. В среднем за год можно отдать около 10-20 тысяч рублей. Это не так уж и много.

Об ограничениях при ПСН

Последний момент, на который рекомендуется обратить внимание при покупке патента — это ограничения. ПСН могут использовать не все ИП.

Дело в том, что в каждом регионе существуют свои списки деятельности, позволяющие пользоваться патентами при ведении предпринимательства. Это единственное существенное ограничение, на которое придется обратить внимание современному человеку.

Нельзя покупать патент, если годовой доход от деятельности составляет больше 60 000 000 рублей. Кроме того, ПСН не используют, если в компании работают более 15 подчиненных.

Когда указывать систему

Когда выбирать систему налогообложения при регистрации ИП? Вообще, лучше сделать это непосредственно в момент подачи ходатайства на открытие предпринимательства.

Тем не менее у каждого есть шанс на размышления. Время указания системы налогообложения будет следующим:

- при ЕНВД — 15 суток после регистрации;

- УСН — до 31 декабря того года, в котором ИП открылся (для применения в следующем году), 30 суток с момента открытия (для использования в текущем году);

- ПСН — 10 дней после открытия деятельности.

Если не уложиться в указанные сроки, гражданин будет работать с ОСНО. А это, как мы уже говорили, не всегда выгодно. Поэтому лучше сразу подумать, как перечислять налоги государству за ведение предпринимательства. В таком случае можно избежать многих проблем.

На чем остановиться

Так какой вариант уплаты налогов наиболее выгодный? На основании всего вышесказанного единого ответа не последует. Как мы уже говорили, каждый человек сам оценивает свою деятельность. Это и будет служить способом выбора системы налогообложения.

Как правило, если человек работает на себя и не имеет почти никаких расходов, ему лучше пользоваться «упрощенкой». ЕНВД и ПСН применяется тогда, когда они возможны.

Если же гражданин планирует заниматься крупной оптовой торговлей с большим оборотом, доходами и количеством работников, ему придется остановиться на ОСНО.

Для парикмахерской, как мы уже говорили, идеально подойдет ЕНВД, особенно если предприниматель арендует рабочее место. Для труда на дому можно остановиться на УСН.

Заключение

Нашему вниманию были представлены все возможные системы налогообложения для ИП. Теперь ясно, чего ожидать в том или ином случае. А вот выбрать конкретную схему перечисления налогов в государственную казну в общих чертах не получится.

Как уже было сказано, каждый ИП сам оценивает свои доходы, расходы, количество сотрудников и определяет тип деятельности. В зависимости от всего этого происходит выбор конкретной системы налогообложения. Зачастую сотрудники ФНС и юристы могут подсказать оптимальное для предпринимателя решение!

Выше представлена краткая таблица характеристик каждой системы налогообложения в России для предпринимателя. Она поможет быстро описать всю изученную нами информацию. Данная таблица — это прекрасная справка по системам налогообложения.

Теперь точно ясно, какие ограничения и особенности ждут предпринимателя в том или ином случае. На самом деле разобраться в изученном вопросе проще, чем кажется. Но остановиться на одной конкретной системе налогообложения, если деятельность позволяет использовать спецрежим, трудно. Нужно открыть ИП? Выгодная система налогообложения для ИП неоднозначна!

Источник: fin-az.ru