Основные средства представляют собой часть имущества, используемого в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд предприятия в течении периода, превышающего один год, или обычного операционного цикла, если он продолжительнее 12 мес. и стоимостью свыше 20000 руб. за единицу.

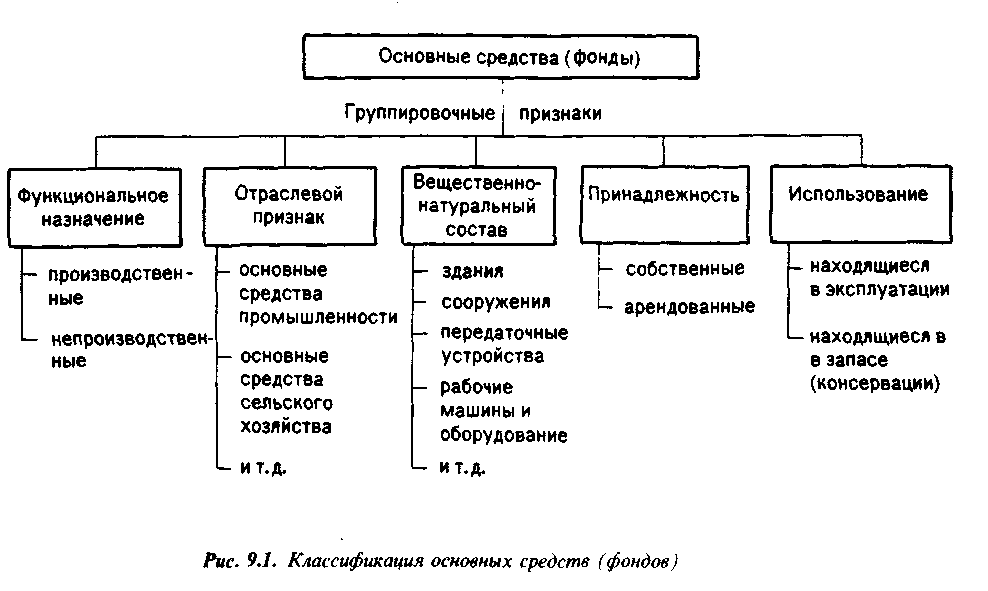

Согласно общероссийского классификатора основных фондов объекты основных средств группируются по видам:

- — здания (кроме жилых), к которым относятся здания, представляющие собой архитектурно-строительные объекты, назначением которых является создание условий для труда, социально-культурного обслуживания населения и хранения материальных ценностей, и имеющие в качестве основных конструктивных частей стену и крышу;

- — сооружения, к которым относятся инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда, или для осуществления различных непроизводственных функций;

— жилища, к которым относятся здания, предназначенные для не временного проживания, а также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а так же исторические памятники, идентифицированные как жилые дома;

Состав основных фондов, их классификация и структура

— машины и оборудование, к которым относятся устройства, преобразующие энергию, материалы и информацию.

Организация бухгалтерского учета основных средств регулируется Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Для учета основных средств в организации используется унифицированные формы первичных документов, представленные в таблице 2.14.

Таблица 2.14 — Первичные документы, используемые для учета основных средств в ИП Семиволос Н.Г.

Указание по применению

Акт о приемке-передаче объекта основных средств (кроме зданий, сооружении)

Применяются для оформления и учета операций приема, приема-передачи объектов ОС в организации или между организациями для:

- а) включения объектов в состав ОС и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа. — после приема их из монтажа и сдачи в эксплуатацию), по поступивших; по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект ОС находится на балансе лизингополучателя) и др. путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

- б) выбытие из состава ОС при передаче (продаже, менее и пр.) другой организации, приема-передача объекта(ов) между организациями для включения в состав ОС для организации-получателя или выбытия его (их) из состава ОС для организации-сдатчика оформляется общими документами, которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному (ым) объекту (ам). Данные приема и исключения объекта из состава ОС вносятся в инвентарную карточку (книгу) учета объектов ОС.

Акт о приеме-передачи здания (сооружения)

Основные фонды Понятие и классификация основных фондов

Акт о списании объектов основных средств (кроме автотранспортных средств)

Применяются для оформления и учета списания пришедших в негодность объектов ОС, автотранспортных средств. Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, в торой — остается у лица, ответственного за сохранность объектов ОС и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. В случае списания автотранспортных средств в бухгалтерскую вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел РФ (Госавтоинспекции). Данные результатов списания вносятся в инвентарную карточку (книгу) учета объектов, объектов и группового учета объектов ОС

Акт о списании автотранспортных средств

Инвентарная карточка учета объектов ОС

Применяются для учета наличия объекта ОС, а также учета движения его внутри организации. Ведется в бухгалтерии а одном экземпляре. Записи при приеме-передачи производится на основании актов о приеме-передачи объектов ОС и сопроводительных документов (технических паспортов заводов-изготовителей и др.) прием, перемещение объектов ОС внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

Акт о приеме (поступлении) оборудование

Применяются для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объектов ОС. Составляется комиссией, уполномоченной на прием ОС, в двух экземплярах. Утверждается руководителем или уполномоченным им лицом.

Акт о приеме-передачи оборудования в монтаж

Оформляется передача оборудования в монтаж. При проведении монтажных работ подрядным способом в состав приемочной комиссии входит представитель порядковой монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномочный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта

Акт о выявленных дефектах оборудования

Составляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытаний, а также по результатам контроля.

Аналитический учет основных средств ведется в бухгалтерии ИП Семиволос Н.Г. на карточках инвентарного учета основных средств (ОС-6). Они открываются в бухгалтерии на основании формы ОС-1 на каждый объект. Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел, цех предприятия по месту эксплуатации.

Форма ОС-1 составляется двумя сторонами — принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа в части полного восстановления.

Бухгалтерия оформляет его бухгалтерской записью, т.е. указывает корреспонденцию счетов на первоначальную стоимость и на сумму износа.

Основные средства на предприятии учитываются на активном счете 01 «Основные средства».

В бухгалтерском учете и отчетности ИП Семиволос Н.Г. основные средства отражают по первоначальной стоимости, которую определяют для объектов:

- — приобретенных за плату у других организаций и лиц — исходя из фактических затрат по сооружению или приобретению этих объектов, включая расходы по доставке, монтажу, установке;

- — полученных от других организаций и лиц безвозмездно — по рыночной стоимости на дату принятия к учету.

Первоначальная стоимость основных средств, приобретенных за плату складывается из стоимости самого объекта и всех фактических затрат, а именно % по кредиту — до момента ввода в эксплуатацию основных средств, транспортные расходы, услуги по установке и прочие, за исключением НДС.

Первоначальной стоимостью основных средств, полученных по договору дарения и в иных безвозмездного получения, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Изменению первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств (п.14 ПБУ 6/01). Основные средства предприятия в процессе производства постепенно изнашиваются. По мере износа они передают свою стоимость на готовую продукцию.

Амортизация — исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Амортизационные отчисления ИП Семиволос Н.Г. включаются в затраты на производство.

Правительство РФ Постановлением от 01.01.2002 г. №1 «О классификации основных средств, включаемых в амортизационные группы» установило 10 амортизационных групп в зависимости от сроков их полезного использования (таб. 2.15).

Таблица 2.15 — Амортизационные группы основных средств

Срок полезного использования имущества

от 1 года до 2 лет включительно

свыше 2 лет до 3 лет включительно

свыше 3 лет до 5 лет включительно

свыше 5 лет до 7 лет включительно

свыше 7 лет до 10 лет включительно

свыше 10 лет до 15 лет включительно

Амортизация основных средств производится одним из следующих методов начисления амортизационных начисления:

- — линейный метод;

- — нелинейный метод.

К нелинейным методам относятся:

- — способ уменьшаемого остатка;

- — способ списания стоимости по сумме чисел лет полезного использования;

- — способ списания стоимости пропорционально объему продукции

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Основные средства ИП Семиволос Н.Г. приобретает за плату у поставщиков. Принятие к учету основных средств отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Стоимость основных средств на начало, и конец отчетного периода указывается в Бухгалтерском балансе (Приложение А) по строке 120, а стоимость арендованных основных средств по строке 910 на забалансовых счетах.

Расшифровка движения основных средств в течение отчетного года, а также их состава на конец отчетного года приводится в форме № 5 «Приложение к бухгалтерскому балансу» (раздел 3 «Амортизируемое имущество», подраздел II «Основные средства»). В указанном подразделе показывается наличие на начало отчетного периода основных средств организации в разрезе их видов по первоначальной стоимости. При этом в подразделе отражается стоимость всех объектов основных средств, которые числятся на балансе организации.

Там же раскрываются данные о суммах начисленной амортизации по основным средствам, числящимся на счете 02, с выделением сумм амортизации в разрезе видов основных средств.

Справочно приводятся данные, характеризующие изменение стоимости объектов основных средств в результате переоценки, а также достройки, дооборудования, реконструкции, частичной ликвидации.

При поступлении основных средств в ИП Семиволос Н.Г. составляется Акт приёмки-передачи основных средств. В акте о приёмке-передаче основных средств отражается наименование организации, наименование основного средства, дата изготовления основного средства и другие элементы.

Передача объекта основных средств в ремонт оформляется актом (накладной) приемки-передачи основных средств формы № ОС-1. Для оформления приемки-сдачи основных средств из ремонта, реконструкции, модернизации составляется «Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов» формы № ОС-3. Акт составляется в одном или двух экземплярах. Первый экземпляр акта остается в организации, второй экземпляр передается организации, проводившей реконструкцию или модернизацию.

Акт, подписанный работником организации, уполномоченным на приемку объекта основных средств, и представителем организации, производившей ремонт, реконструкцию или модернизацию, сдает в бухгалтерию.

Объектами для начисления амортизации являются основные средства, составляющие собственность хозяйствующего субъекта, принятые в хозяйственное ведение, оперативное управление. Суммы амортизационных отчислений по объектам основных средств регистрируются в бухгалтерском учете путем их накопления в течение амортизационного срока на синтетическом счете 02 «Амортизация основных средств».

В ИП Семиволос Н.Г. начисление амортизации объектов основных средств производится линейным способом. Линейный способ заключается в равномерном начислении амортизации в течение срока полезного использования объекта. При этом способе амортизацию начисляют с учетом первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Годовая сумма амортизации определяется путем умножения первоначальной стоимости на норму амортизации.

Расчитаем на примере сумму амортизации деревообрабатывающему станку «Старт 4/150», который поступил в организацию ИП Семиволос Н.Г. 10.05.2010 году. Первоначальная стоимость 52300 рублей, срок полезного использования 7 лет. Амортизация будет начисляться с июня месяца (таблица 2.16).

Таблица 2.16 — Расчет амортизации станка «Старт 4/150» с 01.06.10 год по 30.12.10 год ИП Семиволос Н.Г.

Начисленная амортизация станка «Старт 4/150», руб.

годовая норма амортизации

100% : 7 года = 14,29%

месячная норма амортизации

- 52300*1,19=622,37

- 52300-622,37=51677,63

- 51677,63-622,37=51055,26

- 51055,26-622,37=50432,89

- 50432,89-622,37=49810,52

- 49810,52-622,37=49188,15

- 49188,15-622,37=48565,78

- 48565,78-622,37=47943,41

Сумма амортизации за период

Объекты основных средств выбывают из организации в результате: продажи, списания в случае морального и (или) физического износа, передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций, ликвидации при авариях и других чрезвычайных ситуациях, передачи по договорам мены или дарения, при передачи в совместную деятельность и доверительное управление и другим причинам не противоречащим законодательству.

Списание объекта основных средств оформляет комиссия, утвержденная приказом руководителя, она решает можно ли дальше использовать это имущество и на сколько это целесообразно. Если решено его ликвидировать, то комиссия составляет акт на списание основных средств формы № ОС-4 или, если оформляется списание транспортных средств, акт на списание автотранспортных средств формы № ОС-4а. В актах указываются причины списания объекта основных средств и сведения, характеризующие акт.

Инвентаризация основных средств в исследуемой организации проводится в соответствии с Приказом МинФина России от 13.06.95 г. № 49 «Об утверждении по инвентаризации имущества и финансовых обязательств», регламентирующий порядок проведения инвентаризации.

Инвентаризация проводится раз в три года.

При инвентаризации основных средств комиссия осматривает объекты и заносит в описи их данные (наименование, назначение и технические эксплуатационные показатели).

Если объект выявлен, не принятый на учёт, а также объекты, по которым в регистрах бухгалтерского учёта отсутствуют или указанные не верные данные, комиссия обязана включить их в опись. Выявленные инвентаризацией неучтённые объекты оцениваются с учётом рыночных цен, и износ определён по действительному техническому состоянию с оформлением акта.

Если основные средства не пригодны к эксплуатации и восстановлению составляется отдельная опись с указанием ввода в эксплуатацию и причин непригодности одновременно с инвентаризацией.

На собственные основные средства, на основные средства, находящиеся на ответственном хранении и арендованные основные средства, составляются отдельные описи.

Типовые бухгалтерские проводки ИП Семиволос Н.Г. приведены в журнале хозяйственных операций (таблица 2.17).

Таблица 2.17 — Журнал хозяйственных операций ИП Семиволос Н.Г. по счету 01 «Основные средства» 2010 год

Источник: vuzlit.com

Основные производственные фонды.

Состав и структура Основных производственных фондов. Оценка основных средств

Основные производственные фонды – это часть имущества организации, которая не меняет своей натурально-вещественной формы, участвует во многих производственных циклах, длительное время находится в эксплуатации и постепенно переносит свою стоимость по частям на издержки производства.

Основные средства – это основные фонды, выраженные в стоимостном измерении.

К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе, создают условия для его нормального существования и служат для хранения и перемещения предметов труда.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

Виды структур опф

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет).

Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового обслуживания, которые находятся на балансе предприятия.

По принципу вещественно-натурального состава ОПФ подразделяются на:

- Здания

- Сооружения (дороги, мосты)

- Рабочие и силовые машины и оборудование

- Измерительные и регулирующие приборы и устройства:

- вычислительная техника,

- транспортные средства,

- инструмент,

- производственный и хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- внутрихозяйственные дороги и прочие соответствующие объекты.

- капитальные вложения на коренное улучшение земель , в арендованные объекты основных средств;

- земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Виды оценки основных средств

Первоначальная (балансовая) стоимость, которая складывается из стоимости приобретения основных средств, транспортных расходов по доставке, монтажных и пусконаладочных расходов. По этой оценке основные средства ставятся на учет, определяется их амортизация;

Балансовая стоимость — стоимостная оценка основных фондов зафиксированная в балансе предприятия.

Восстановительная стоимость – это затраты на воспроизводство основных средств, она устанавливается во время переоценки, ремонта, модернизации или реконструкции основных средств.

Остаточная стоимость является разницей между первоначальной (восстановительной) стоимостью и величиной износа основных средств;

Рыночная стоимость — стоимость имущества, которая может быть получена при его продаже.

Ликвидационной стоимостью — сумма, которая может быть получена от продажи объекта основных средств в короткие сроки.

Стоимость основных средств на начало года – стоимость на начало года

Стоимость основных средств на конец года = Стоимость основных средств на начало года + введенные ОС – выбывшие ОС.

Среднегодовая стоимость основных средств

S= Sн + (Sв * n / 12) – (Sвыб * m / 12),

n- количество месяцев эксплуатации

m- количество месяцев не эксплуатации

Источник: studfile.net

Основные фонды в бизнес плане

Главным источником прибыли предприятия является умелое использование основных фондов (ОФ) и оборотных средств (ОС).

ОФ — совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа. В зависимости от характера участие ОФ в сфере материального производства они подразделяются на производственные (функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений) и непроизводственные ОФ (предназначены для обслуживания процесса производства, в нем не участвуют, не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода). Согласно классификации ОФ по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды: здания, сооружения, передаточные устройства, машины и оборудование, в том числе силовые, рабочие измерительные и регулирующие предметы, транспортные средства, инструменты, производственный инвентарь и принадлежности, прочие основные фонды (рабочий скот, многолетние насаждения).

ОС — средства труда, участвующие в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость ОС уменьшается и переносится на себестоимость с помощью амортизации.

ОС выступают как стоимостная категория: они не являются материальными ценностями, из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, ОС уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции.

ОС не расходуются, не затрачиваются, не потребляются, а авансируются с тем, чтобы возвратиться после одного кругооборота и вступить в другой. ОФ непосредственно участвуют в создании новой стоимости, а ОС — косвенно, через оборотные фонды. В процессе кругооборота ОС воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства. Источники ОС: собственные (в момент ввода в эксплуатацию) покрывают min потребности в производственных запасах, незавершенном производстве, ГП, расходов будущих периодов; заемные: краткосрочные кредиты, с помощью которых удовлетворяется временная дополнительная потребность в оборотных средствах.

Структура бизнес-плана зависит от характера бизнеса, целей плана, требований потенциального инвестора. Бизнес-план должен содержать следующие разделы: исполнительное резюме; общее описание предприятия; продукция и услуги; маркетинг; производственный план; управление и организация; финансовый план; оценка рисков; приложения.

Исполнительное резюме содержит краткое описание компании, положительные аспекты предлагаемой бизнес-идеи, объем привлекаемых инвестиций или кредитных ресурсов и предполагаемый срок возврата средств. В Общем описании предприятия необходимо охарактеризовать положение предприятия на рынке, назвав его ОПФ, перечислив основные виды деятельности, владельцев предприятия, достижения, основные финансовые показатели, отличия данной компании от конкурентов, проблемы и цели данного бизнеса. В разделе Оценка рисков требуется оценить наиболее вероятные риски и во что они в случае их реализации могут обойтись. Нужно оказать описание организационных мер профилактики рисков и изложение программы самострахования или внешнего страхования. В Приложения включаются документы, могущие служить подробным объяснением сведений, представленных в бизнес-плане: резюме руководителей проекта, результаты маркетинговых исследований и т. д.

Финансовый план в бизнес-плане отвечает за планирование движения денежных потоков в процессе ведения бизнеса. От того, насколько грамотно и реалистично составлена финансовая часть, во многом зависит успех бизнеса. Об этом читайте в нашей статье.

Что такое финансовая часть бизнес-плана

Финансовый план в бизнес-плане – это часть бизнес-плана, отвечающая за финансовое подкрепление остальных разделов. Финансовый план определяет, на какие средства будет реализован каждый из пунктов бизнес-плана.

Цель финансового плана в бизнес-планировании – рассчитать такой положительный баланс между доходами и расходами, при котором вести данный бизнес будет целесообразно.

Структура финансового раздела бизнес-плана

Каждый компонент структуры служит конечной цели. Если не проработан хотя бы один, нарушится пропорциональность, и весь финансовый план окажется невыполнимым. Финансовую часть нового бизнеса уместно просчитать на 2-3 года вперед.

Прогноз объема продаж

При составлении бизнес-плана нужно обязательно продумать, какую нишу займет новое предприятие. А лучше – подготовить почву заранее: устно договориться с возможными партнерами, заключить договор с клиентами или начинать вести группу в «ВКонтакте» / Instagram, опросить потребителей в тематических группах.

Оценка прибыли и убытков

Этот пункт складывается из следующих показателей:

- доходы от реализации;

- издержки производства;

- суммарная прибыль;

- общепроизводственные расходы;

- чистая прибыль (минус издержки).

В этой части финансового плана главное – отразить, как изменится прибыль и за какой срок.

Анализ движения наличности

Прибыль – главная цель бизнеса. Но нередко предприниматель сталкивается с проблемой, когда при хорошей прибыли нет достаточного количества наличных средств. . Ошибка распространенная: бизнесмен вкладывает в развитие дела большую часть заработанных денег, чем увеличивает долю малоликвидного капитала в общих активах (здание, земля, пристройки, машины на балансе есть, но ими нельзя оплатить счета).

Годовая балансовая ведомость

Бухгалтерский баланс составляется в конце года. Баланс между активами и пассивами важен не только для банков при просьбе о займе, но и для предпринимателя. Для бизнеса важно вложиться в развитие предприятия (производство, маркетинг), банк же заинтересован в основных фондах, под залог которых выдаст кредит.

Важно! В расчетах учитывайте ориентировочные цены, систему налогообложения, сроки планирования, факторы риска, а также инфляцию и возможные валютные скачки.

Как определить «золотую середину» в планировании? Сколько средств из дохода направить производственные мощности? А может, купить еще одну машину или вложиться в рекламу?

Эксперты говорят об оптимальном распределении доходов: 40% — 40% — 20%.

40% доходов оплачивают текущие счета, т.е.:

- постоянные (аренда, бензин, коммунальные платежи);

- переменные (амортизация станков, ремонт и замена оборудования);

- целевые нужды (налоги, зарплата и прочие отчисления).

40% доходов тратятся на активы:

- для развития бизнеса (расширение в офлайне или интернете, другие стартапы, продвижение);

- инвестиционные (покупка недвижимости, земельных участков, построек, акций).

20% доходов – «подушка безопасности» на случай непредвиденных расходов в виде банковских депозитов или наличных.

Очевидно, что в первый год работы в распределении денежных средств будет дисбаланс, однако для комфортного ведения бизнеса нужно стремиться к этой модели .

Финансовые показатели бизнес-плана

Финансовые показатели – количественное выражение производственных и маркетинговых показателей, объективно отражающее положение дел в бизнесе.

Финансовые показатели нужны и для банков, и для предпринимателя, поскольку позволяют рассчитать собственную ликвидность и помочь в управлении предприятием и сотрудниками.

Основные финансовые показатели

Инвестиционные затраты (руб.)

Сумма всех вложенных в проект средств = собственные + заемные средства

Операционные затраты (руб.)

Сумма ежедневных расходов, постоянные и переменные

Валовая выручка (руб.)

Общая прибыль минус себестоимость производства

Собственные средства (руб.)

Личные средства, вложенные в бизнес

Налоговая нагрузка с учетом системы налогообложения

Чистая прибыль (руб.)

Сумма прибыли валовой, прочей операционной и от финансовых операций минус налоги

Рентабельность продукции, в %

Крп = прибыль до налогообложения/себестоимость реализованной продукции * 100%

Кра = чистая прибыль/сумма активов

Рентабельность собственных средств, вложенных в бизнес

Крсс = чистая прибыль/средняя величина собственного капитала * 100%

Это простые финансовые показатели. Чем сложнее предприятие, тем более глубокий финансовый анализ необходим для объективной картины. Конечно, составление качественного финансового плана требует сил и времени — порой в ущерб другим важным делам. Найти возможность для полноценного анализа поможет передача части рутинных дел на аутсорс.

Образец финансового плана в бизнес-плане

В интернете есть шаблоны и схемы составления финансового раздела бизнес-плана в помощь предпринимателю.

Пример расчета финансового плана в бизнес-плане. Проект «Котокафе»

Условие: заведений подобного типа в городе нет. Для реализации подбираются кошки из городского приюта для животных. С приютом составляется договор. Зона кафе в 50 кв.м. – помещение с 2-3 столиками (напитки и снеки), помещение для игры с кошками и настольных игр, помещение для отдыха кошек, куда они могут спрятаться, поесть и отдохнуть.

Налоговая система – УСН, ЕНВД

1. Примерный объем продаж.

«Котокафе» — своеобразное антикафе, оплачивается время, проведенное в заведении: первый час – 200 рублей, второй – 150, третий и далее – 100 рублей в час с человека. Из съедобного можно заказать напитки в стаканчиках с крышкой, у барной стойки только миксер, кофе-машина, кулер с водой и снеки.

Чтобы не иметь проблем с СЭС и работать без кухни, заключен договор с предприятием общепита на доставку сэндвичей, бургеров. Заведение рассчитано на небольшие компании или семьи: средний чек с компании в 4 человека за три часа – от 2 000 рублей. Ориентировочное число чеков – 10-15, в зависимости от дня недели. Планируемая минимальная выручка за день – 30 000 рублей, в месяц – 900 000 рублей.

2. Оценка прибыли и убытков и анализ движения денежных средств

Сумма, 1 месяц, до открытия

Сумма, 2 месяц, после открытия

Сумма, 3 месяц, после открытия

Источник: oroalbero.ru